盈余管理、事务所规模与市场反应

2017-09-14

(四川大学商学院 四川成都610065四川省发改委价格监督检查与反垄断局 四川成都610012)

一、引言

上市公司的盈余管理,一直以来备受学术界的关注。正如Healy and Palepu(1993)所言,盈余管理可能是公司经理人的一种机会主义行为,也可能是公司经理人向市场传递公司未来价值的信号行为。

盈余管理中的这两种行为,其引发的市场反应将会存在差异。如果是机会主义行为,盈余管理的市场反应将是消极的,如果是信号传递行为,盈余管理的市场反应将是积极的。

然而,盈余管理中的机会主义行为会受到高质量审计的约束(Francis et al.,1999)。高质量的审计,可以通过抑制经理人的机会主义行为来提高盈余管理的信息价值(Krishnan,2003)。而不同规模的会计师事务所,其审计质量存在差异(Becker et al.,1998)。规模大的会计师事务所(以下简称大所)通常比规模小的会计师事务所(以下简称小所)的审计质量高。由此,本文立足于我国的资本市场,考察不同规模事务所的审计质量对盈余管理的市场反应的影响及其差异,以此来检验大所是否提高了盈余管理的信息价值。

此外,盈余管理的不同方式,其市场反应也可能存在差异。Healy and Wahlen(1999)指出,盈余管理可分为应计盈余管理和真实盈余管理两种方式。应计盈余管理是公司通过选择会计方法和会计估计来管理盈余,不会影响公司的现金流。真实盈余管理是公司通过改变经营活动方式来管理盈余,直接影响公司的现金流并损害了公司的长期价值。因而,相比于应计盈余管理,真实盈余管理对公司价值的损害更大,但是其隐蔽性更强,不容易被发现(Graham et al.,2005)。 这意味着,真实盈余管理的市场反应可能不同于应计盈余管理。由此,本文从应计盈余管理和真实盈余管理来考察其市场反应及差异。

本文采用我国资本市场2001—2015年的上市公司年报公告事件进行考察。研究发现,应计盈余管理的市场反应显著为负,大所可以减轻应计盈余管理的负面反应,但是,真实盈余管理并没有引起市场反应,大所在其中也没有发挥治理作用。这说明,大所可以提高应计盈余管理的信息价值,而不能提高真实盈余管理的信息价值,这可能与真实盈余管理的隐蔽性较强有关。此外,应计盈余管理的市场反应总体而言是消极的,表明我国上市公司应计盈余管理中的机会主义行为比较严重。

本文的贡献在于:(1)将会计师事务所规模纳入分析,考察不同规模事务所的审计质量对盈余管理的市场反应的影响差异,拓展了盈余管理的市场反应研究。(2)对比考察应计与真实盈余管理的市场反应及其差异,丰富了该领域的研究。

二、理论分析和研究假设

上市公司财务年报中的盈余管理,是资本市场上一个普遍存在的现象。尽管市场投资者可以通过财务年报获得公司有关信息,但是对于公司的现状和未来业绩情况,公司经理人具有相对的信息优势。公司经理人希望通过盈余管理来向市场投资者传递公司未来业绩的信息,以此来明晰和强化公司的投资价值。公司经理人的这一信号传递行为,随即会引起投资者积极的市场反应(Subramanyam,1996)。

但是,公司经理人的利益与股东的利益并不一定总是完全一致。当公司经理人与股东的利益出现分歧时,公司经理人会利用会计准则的运用空间和个人的信息优势来进行盈余管理,以此达到实现个人利益的目的,导致股东利益受到损害。公司经理人的这一机会主义行为,随即会引起投资者消极的市场反应(Xie,2001;Richardson et al.,2005)。

不过,公司经理人的机会主义行为会受到高质量审计的约束(Francis et al.,1999)。 高质量的审计,可以通过抑制经理人的机会主义行为来提高盈余管理的信息价值(Krishnan,2003)。 而大所通常被认为是具有高质量的审计。DeAngelo(1981)认为,由于“经济租金”的存在,大所的审计质量比小所的要高。同时,大所在人员培训和专长培养方面投入更多的资源,而且大所与客户公司保持的独立性做得更好,因而,大所的审计质量更高。据此,可以推测,盈余管理的信号传递行为,在大所审计的客户公司中会得到更多的体现,其市场反应相对于小所审计的客户公司更积极。由此,可以得到如下假设:

假设1:相对于小所的客户公司,盈余管理的市场反应在大所的客户公司中更积极。

Healy and Wahlen(1999)认为,盈余管理分为应计盈余管理和真实盈余管理两种方式。应计盈余管理通过对会计方法和会计估计的选择来管理盈余,不影响公司的现金流。真实盈余管理通过选择偏离正常模式的经营活动来调整公司利润,影响公司的现金流并损害公司的长期价值。因而,相比于应计盈余管理,真实盈余管理对公司价值的损害更大,但是其隐蔽性更强,不容易被发现(Graham et al.,2005)。

由此,本文将盈余管理细分为应计与真实盈余管理,以此来考察两者的市场反应及其差异。

三、样本选择与研究方法

(一)样本选择

本文选取了我国2001—2015年的上市公司作为研究样本进行考察。所采用数据均来自国泰安数据库(CSMAR),并对样本按照以下条件进行筛选。考虑到金融行业的特殊性,故对金融行业样本予以剔除;对数据有缺失的样本,进行了剔除。最后得到23 581个研究样本。表1是研究样本按年度分布的情况。

(二)回归模型

为了检验本文的研究假设,本文参照 Haw et al.(2005)的模型,构建如下回归模型:

因变量:CAR,累积超常收益率,观察窗口从财务年报披露当日为0天到之后 1 天,即观察期(0,1),为经市场收益调整的累积超常收益率。

表1 研究样本的年度分布情况

解释变量:盈余管理EM,分别以应计盈余管理DA和真实盈余管理RM衡量。应计盈余管理DA,采用修正的 Jones 模型(DeChow et al.,1995)估计,真实盈余管理RM,采用Roychowdhury(2006)模型衡量,为异常经营现金流、异常生产成本和异常酌量性费用的集合值。Big,衡量大所的变量,如果公司聘请的会计师事务所为前十大会计师事务所,取值为1,否则为0。EM×Big,盈余管理EM与大所Big的交乘项,检验大所在盈余管理中的治理作用。

控制变量,具体包括如下变量:账面市值比率BM;公司市值规模Sizemv,取其自然对数;经营现金流OCF,用经营活动现金流与总资产的比率衡量;资产负债率Lev;公司业绩Roa,采用总资产营业利润来衡量。

此外,为了控制极端值的影响,模型中的所有连续变量均进行1%水平的Winsorize处理。

四、实证结果与分析

(一)描述性统计分析

表2是描述性统计分析结果。可以发现,大所客户公司的年报公告市场反应CAR,显著高于小所的客户公司。大所客户公司的应计盈余管理DA与真实盈余管理RM,其均值在统计上显著小于小所客户公司的均值。此外,大所客户公司的市值规模Sizemv、经营现金流OCF和经营业绩Roa,都要显著高于小所的客户公司,而账面市值比BM和资产负债率Lev显著小于小所的客户公司。

表2 描述性统计分析结果

(二)回归分析

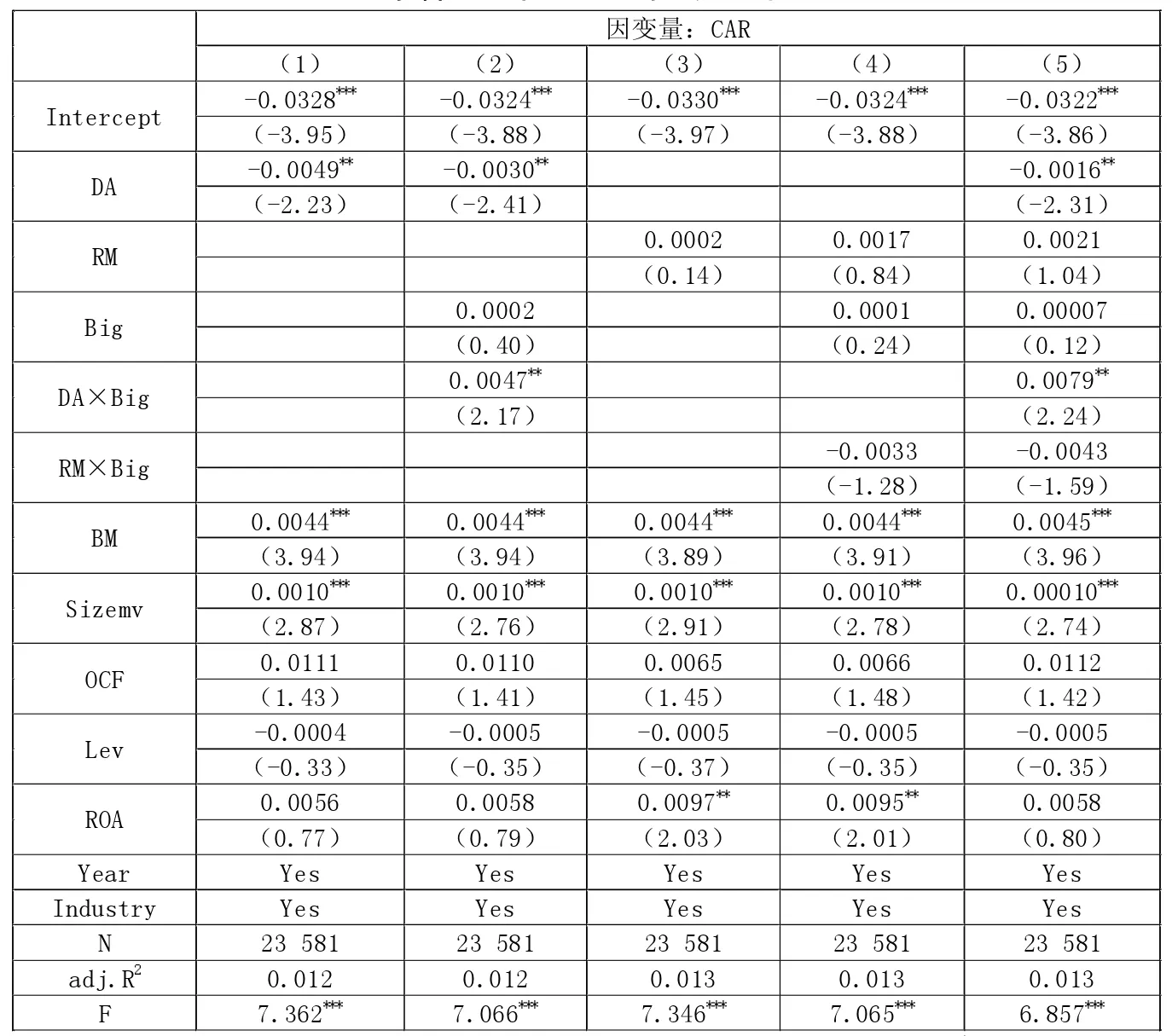

下页表3是盈余管理之市场反应的回归结果。从结果(1)和(3)可知,应计盈余管理DA对年报公告的累积超常收益率CAR的回归系数,在统计上显著为负,而真实盈余管理RM的回归系数在统计上不显著。这表明,应计盈余管理的市场反应显著为负,与我国上市公司机会主义行为比较严重有关,而真实盈余管理没有引起市场反应,与其隐蔽性较强有关。

结果(2)、(4)、(5)是盈余管理与大所的交乘项回归结果。可以发现,应计盈余管理与大所的交乘项DA×Big,其回归系数显著为正,真实盈余管理与大所的交乘项RM×Big回归系数不显著。这表明,大所可以减轻应计盈余管理的负面市场反应,而大所在真实盈余管理的市场反应中没有产生作用。这意味着,相对于小所的客户公司,应计盈余管理的市场反应在大所的客户公司中更积极,本文的假设1得到部分支持。

(三)稳健性测试

为了检验上述结论的稳健性,本文进行了如下测试:(1)应计盈余管理采用 Jones模型(Jones,1991) 估计;(2)借鉴 Zang(2012)的方法,真实盈余管理以异常生产成本与异常酌量性费用进行集合测量。以上敏感性测试显示,上述的检验结果与前文的研究结论没有实质性差异。

表3 盈余管理之市场反应的回归结果

五、研究结论与启示

盈余管理存在机会主义行为和信号传递行为两种倾向。不同规模的事务所,在抑制盈余管理中的机会主义行为上可能存在差异。本文采用我国的资本市场数据,考察不同规模事务所的审计质量对盈余管理的市场反应的影响及其差异。

本文采用我国资本市场2001—2015年的上市公司数据研究发现,应计盈余管理的市场反应显著为负,大所可以减轻应计盈余管理的负面反应,但是,真实盈余管理并没有引起市场反应,大所在其中也没有发挥治理作用。这说明,大所可以通过抑制公司的机会主义行为来提高应计盈余管理的信息价值,而不能提高真实盈余管理的信息价值,这可能与真实盈余管理的隐蔽性较强有关。此外,应计盈余管理的市场反应总体而言是消极的,表明我国上市公司应计盈余管理中的机会主义行为比较严重。

本文的启示:(1)大所可以提高应计盈余管理的信息价值,因而,促进会计师事务所的做大做强,对我国证券市场的健康发展具有重要的意义。(2)应计盈余管理中较多的机会主义行为导致其市场反应总体而言是消极的,而真实盈余管理没有引起市场反应,这需要进一步加强对我国资本市场应计与真实盈余管理的治理,推动我国证券市场的健康发展。