基于安徽盛运环保集团债转股实例的新一轮债转股问题研究

2017-09-14

(西安财经学院 陕西西安 710100)

一、引言

金融危机的爆发对我国经济的发展、金融的稳定和资本市场造成了很大的影响,其中最为严重的问题是“双高”,即企业部门杠杆率过高、国有商业银行不良贷款率过高。在此背景下,国务院于2016年10月10日发布了《关于市场化银行债权转股权的指导意见》。这是我国第二次提出债转股,不同于1999年所实施的第一次债转股,此次债转股最大的特征是市场化,此次出台的方案中还明确规定适用企业和转股范围,鼓励那些发展前景较好,只是暂时陷入困境的企业实施债转股。

现有文献分别对1999年和2016年实施的债转股展开分析。1999年实施的债转股在实施的最初几年确实帮助国有企业摆脱了困境(丁少敏,2003),缓解了通货膨胀压力(吴有昌和赵晓,2000),为重点企业赢得了发展时间(邓舒仁,2016)。但是在之后的运作中也出现了一些新的问题,如股权退出困难,道德风险(丁少敏,2003)等,学者对此给出建议,包括转股比例以及持股主体,股权退出机制等方面,丁少敏(2003)提出了实施股转债这一设想。同1999年一样,2016年实施的债转股也是在商业银行不良贷款率居高不下,企业杠杆率过高的背景下实施的。但是与1999年不同的是,此次实施债转股还有一个大背景,便是供给侧结构性改革,力图去产能、补短板(梁洁璐,2016; 娄飞鹏,2016)。此外,戴璐、邹磊(2016)认为实施债转股企业以及银行的不良资产状况都要好于上个世纪末,转股的目标也更加多元化。

此次债转股鼓励那些具有好的发展前景,只是暂时具有困难的企业实施债转股。安徽盛运环保集团在环保行业一直发展较好,但是在2013年后由于行业特殊性以及企业发展壮大所带来的各种问题使得企业陷入了财务困境,因此在2014年自主实施债转股,坚持市场化原则,作为债转股的试点企业,其所处环保行业受到国家的政策支持,又注重引入技术、人才,创新,发展前景较好,符合债转股方案中鼓励实施转股企业的要求。本文以安徽盛运环保集团债转股为例,探讨2016年实施的债转股对转股企业的影响,并提出一些建议,也给其他债转股企业提供借鉴。

二、理论分析

企业一般是通过权益融资(如发行股票)或是债务融资(如发行债券)来融资,这两种融资方式都会影响企业资本结构。债转股是指将银行对企业所享有的债权转化为股权,从而对企业资本结构产生影响,最终影响到企业的日常经营发展。

(一)信号传递理论

信号传递理论认为,信息不对称使得企业内部管理者与外部投资者所掌握的企业信息是不同的。经营效果好,发展前景较好的企业倾向于债务融资,因为如果采取权益融资方式,企业便会有新的股东加入,与现有股东一起分享企业的利润,这是现有股东不愿意看到的。而那些发展状况不太好的企业会倾向于选择权益融资,因为增加的新股东可以和他们一起承担企业可能会有的风险。因此,如果企业负债经营,会向市场释放其发展前景较好的信号。

(二)代理成本理论

代理成本理论认为,企业负债经营,承受着偿还债务和破产的风险,管理者会努力工作,提高经营决策水平,因为一旦经营状况不好或是企业破产倒闭,管理者都会面临被解雇的危机。但是如果负债过多,也可能会产生股东和债权人之间的利益纠纷问题,加大监督成本,还会使公司筹资困难,丧失一些投资的机会。

三、案例分析

(一)安徽盛运环保集团概况

安徽盛运环保集团于1995年成立,2010年上市,主要从事研发环保设备产品并进行生产和销售,有68家全资和控股及参股子公司,公司在环保行业居于领先地位。由于公司所处行业特殊性,所经营的项目需要大量的资金投入,而资金回收相对较慢,因此安徽盛运环保集团出现资金短缺困难,在2012年已经开始通过各种方式借款来维持项目的运营,其负债总额在2014年增长了42.87%,资产负债率65.21%,已经达到一个很高数额,对安徽盛运环保集团后续经营产生很大的影响,企业陷入困境。

(二)财务困境

由于安徽盛运环保集团所处行业是环保行业,相关项目投资较大但是资金回收较慢,应收账款数额较大导致企业负债较高。

1.持续亏损,资不抵债。2013年11月之后,一些机构投资者逐渐减持安徽盛运环保集团股份,其中,2013年10月19日,持股5%以上股东绵阳科技城产业投资基金(有限合伙)分别在2013年 11月减持300.0392万股,2013年12月减持233.16万股,共减持533.1992万股,所有者权益大量的减少。安徽盛运环保集团2013年资产负债率为 58.13%,2014年为 65.21%,较2013年上升了7.08%.

2.融资困难,项目无法开展。由于安徽盛运环保集团负债较高,在2014年负债总额达3 927 050 396.89元,较2013年增长42.87%。企业负债过高,息税前利润下降,企业发生破产的概率增加,使得企业融资困难,一些项目迟迟不能启动,影响到企业的发展。

3.债转股方案。安徽盛运环保集团为了维持公司运营,经多次股东大会商议决定后,2014年9月安徽盛运环保集团与长城国融投资管理有限公司(以下简称“长城国融”)签订了债务重组协议,并且发布了《关于与长城国融投资管理有限公司签署债务重组协议的公告》。具体实施方案为:(1)长城通过子公司长城国融支付对价5.0亿元受让盛运科技,盛运环保工程对盛运股份享有的5.0亿元应收债权,对债务进行重组,债务人盛运环保对其还本付息。(2)2015年4月,长城国融又以其享有的5亿元债权中的3.3亿元债权认购了2 000万股非公开发行股票,占股比例为4.87%,成为第三大股东。(3)股权退出渠道:由于安徽盛运环保集团已经上市,所以有现成的股权退出渠道,可以通过发行股票、股票回购的形式来使长城国融成功退出。

(三)债转股效应分析

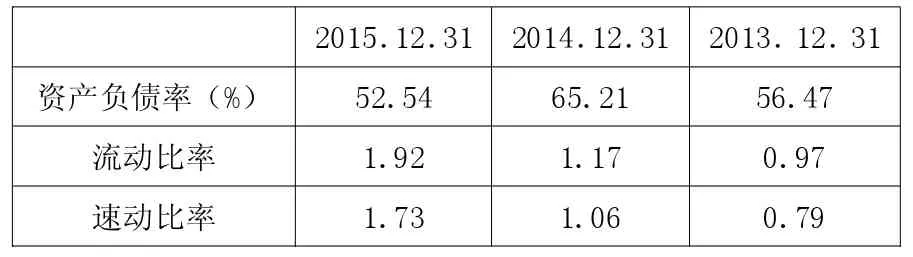

1.财务效应。负债经营是现代企业的基本特征,但是负债经营有利有弊,既能带来节税效应,也可能使企业面临较大财务风险。2014年安徽盛运环保集团资产负债率为65.21%,在实施债转股后,安徽盛运环保集团的资产负债率降至52.54%,长期偿债能力显著提高;安徽盛运环保集团的流动比率由 0.97逐步提高到 1.92,速动比率由0.79提高到1.73,资产变现能力增强,短期偿债能力提高。综合来看,安徽盛运环保集团企业的偿债能力大大提升,财务风险减小。见表1。

营运能力指标能够反映企业资产管理水平和使用效率。由表2可知,安徽盛运环保集团应收账款周转率在2014年有所下降,然后在2015年提高为1.70,说明安徽盛运环保集团收账速度加快,坏账损失减少,偿债能力提高;存货周转率在2015年提高到 2.38,说明安徽盛运环保集团存货周转速度加快,现金周转期缩短,短期偿债能力增强。由此可知,安徽盛运环保集团债转股后企业营运能力提高。

盈利能力是企业利益相关者对企业利益要求的实现基础。由表3可知在债转股后,安徽盛运环保集团的毛利率虽下降,但是净资产收益率和净利却大幅度提高,说明总体而言,企业的盈利能力得到明显提升。2015年年报中,安徽盛运环保集团的营业收入为164 032.50万元,同比增长35.55%;营业利润86 893.93万元,同比增长305.10%。安徽盛运环保集团通过实施债转股,成功的转危为安。

2.股权结构改变。作为企业的股东,参与到公司治理中形式是不同的,有的股东是进入董事会直接参与公司治理,有的股东是间接参与公司的治理。而债转股使安徽盛运环保集团出现新的股东,带来新鲜血液。安徽盛运环保集团此次实施债转股,除了使得企业改善资本结构,实现企业价值的增长,摆脱财务困境之外,还实现了公司股权结构的变化,长城国融成为企业十大股东之一,持股数达到64 216 967,占总股本持股比例4.81%。长城国融参与到安徽盛运环保集团的实际治理中去,在企业对外提供担保,以及一些项目的开发中都参与了决策,在企业经营发展中发挥了重要作用。

3.公司经营。通过实施债转股,债务企业大大减轻债务负担,以前需要还本付息的债务现在只需改善公司经营状况然后对股东分红即可,安徽盛运环保集团借此机会改善经营状况,扭亏为盈。安徽盛运环保集团通过债转股,很快摆脱了财务困境,在2016年8月26日偿还公司借款15亿元。安徽盛运环保集团加大研发力度,在2016年研发试制成功大型生活垃圾机械焚烧系统,还实行了股权激励计划。2016年1月,安徽盛运环保集团赋予激励对象3 000万份股票期权,激励对象总人数为124人,激励管理者更好地为公司服务,同时也利于公司吸引专业人才。安徽盛运环保集团还致力于提高企业的经营管理水平,不断加强业务的整合,积极开拓市场。在2014年年后安徽盛运环保集团又分别与内蒙古包头市、陕西省渭南市等签署项目协议。到2016年年底安徽盛运环保集团在建的垃圾焚烧发电项目约15个,运营的项目约8个,投运的日处理能力约6 000—7 000吨左右。2017年1月至3月安徽盛运环保集团已经签署6个项目合作协议,在2017年2月安徽盛运环保集团与鹤壁市人民政府签署40亿元的环保产业发展项目。

表1 安徽盛运环保集团偿债能力指标

表2 安徽盛运环保集团营运能力指标

表3 安徽盛运环保集团盈利能力指标

四、启示与意义

我国此次实施债转股尤其强调市场化,转股企业、转股对象等都由市场主体来自行选择,政府不兜底。此次债转股方案对于那些暂时陷入财务困境的企业来说是一个机遇,但是债转股并不是免费的午餐,企业在把握此次债转股机会的同时也应该不断改善其经营管理水平。安徽盛运环保集团所处环保行业,是国家政策上支持发展的行业,发展前景较好,此次陷入财务困境只是暂时遇到了危机,符合此次债转股政策对转股企业的要求。经过以上对安徽盛运环保集团债转股的分析,对安徽盛运环保集团今后发展提出一些建议,也给予其他企业一些借鉴。

(一)加强应收账款的管理

安徽盛运环保集团陷入财务困境最直接的原因就是应收账款数额太大,且长期收不回来。企业存在应收账款的目的是为了扩大销量,从而实现盈利。但是,应收账款的投放也是有成本的,如果说企业投入应收账款所获得的盈利低于其成本,那么对企业来说就是得不偿失。所以安徽盛运环保集团在今后发展中应该加强对应收账款的管理,可以在企业内部成立一个专门的信用机构,将与本企业有业务往来的其他企业登记上册,对这些客户企业的信用予以评级,然后据此决定信用额度、信用期限等标准,同时企业应该时刻关注应收账款的收回情况,根据情况及时计提坏账准备。

(二)依靠科技进步降低成本

安徽盛运环保集团要加大自我研发投入力度,生产适应市场的环保设备;要加大引进高技术人才力度,利用科技创新降低成本。同时,在日常的经营中,安徽盛运环保集团也要采取适合企业的成本管理方法,采用成熟的管理会计方案,降低企业管理成本,提高管理效益。

(三)完善激励和监督机制

在安徽盛运环保集团日常治理中,要注意发挥好独立董事以及监事会的作用。由于信息不对称,产生代理问题,为了减少代理成本,要采取一定的激励和监督措施,让经营者的工资与其业绩水平相挂钩,并同时对他们进行监督,这时,经营者为了获得高额的工资便会努力提高经营水平,企业也会得到发展。

五、总结

综上所述,通过实施债转股,安徽盛运环保集团成功地解除财务困境,转危为安,债转股也真正地发挥作用。但是企业要想实现长远的发展,必须不断完善内部治理结构,提高经营水平。本文对债转股企业安徽盛运环保集团进行分析,并对其今后发展给予建议,可以给予其他转股企业一些借鉴,希望能够实现债转股的目的。