国有钢铁企业并购重组效果研究

——以武汉钢铁集团公司频繁并购为例

2017-09-14北京城市学院北京100094

(北京城市学院 北京100094)

铁业是我国制造业的重要组成部分,在全球钢铁行业中也占有举足轻重的地位,如2016年全球16.29亿吨的粗钢产量中,我国钢铁业就占据49.60%的份额,而在我国钢铁业中,国有钢铁企业又占据着主体地位。近年来,国有钢铁企业逐渐出现了产能过剩、产品附加值低、产品结构不合理、技术创新能力不足等问题。为解决这些问题,响应侧供给改革政策,越来越多的国有钢铁企业选择了并购重组的道路。在此背景下,研究国有钢铁企业的并购重组是否达到了去产能、完善产品结构、提升技术创新能力等效果及分析这些效果产生的原因,不仅能为今后国有钢铁企业的并购重组政策、并购重组模式选择以及并购整合提供有益建议,也能在一定程度上填补现有的研究空白,具有较强的理论和现实意义。

一、国有钢铁企业并购重组效果评价体系的构建

国有钢铁企业并购重组效果评价的有效性取决于其评价体系构建的合理性。鉴于国有钢铁企业的国有性质和行业特征及其并购的政策背景,本文将在已有评价体系构建研究成果的基础上,从并购动因出发构建国有钢铁企业并购重组效果的评价体系。

(一)并购重组效果评价体系的构建依据

1.并购重组效果评价体系构建文献综述。已有研究者构建了很多评价体系来评价并购重组效果,这些评价体系的差异主要源于指标选取和构建方法的不同。首先,现有并购重组效果评价体系的指标主要包括财务层面和非财务层面的指标,但具体指标的选取却不尽相同。表1显示了本文涉及的19篇文献中不同指标出现的频数。财务层面使用频率比较高的指标有净资产收益率、资产负债率、速动比率、总资产周转率;非财务层面使用频率比较高的有规模经济、市场占有率、研发投入等。其次,并购重组效果评价体系的构建方法也多种多样。如戴魁早(2008),郭琳艳(2013),潘颖、聂建平(2014)采用因子分析法对多指标进行综合分析。杨帅、李卫宁(2007)运用改进后的四维平衡计分卡和熵值法构建评价模型。马瑜堃、高海梅、李志学(2012)运用数据包络分析(DEA)中的“超效率”模型构建并购绩效评价模型——差量评价模型。王谦、西凤茹、郝伟(2013)利用模糊综合评价方法与层次分析法构建多层次模糊综合绩效评价模型和体系。卜洪运、张艳凤(2014)运用粗糙集理论对指标体系进行约简,得到核心评价指标,获得相应权重。李达、肖彦(2011)利用突变级数法构建钢铁企业环境绩效评价体系。

2.我国国有钢铁企业并购重组的动因分析。并购重组的效果评价和动因密不可分,并购重组效果是否理想主要是看其是否实现了动因。鉴于我国国有钢铁企业的国有性质和行业特征,其并购重组的动因不仅在于发挥并购的协同效应,更在于配合国家去产能、优化国有资本配置、增强国有企业竞争力、确保国有资本的增值保值、发挥国有企业社会责任等政策层面的战略布局。因此,构建国有钢铁企业并购重组效果评价体系,既要有协同效应等一般意义上的并购效果指标,也要有去产能、国有资本增值保值、国有企业社会责任等政策层面指标。

(二)国有钢铁企业并购效果评价体系的构建

依据已有研究成果和相关政策,结合国有钢铁企业的并购动因,本文将从财务和非财务两个层面去构建国有钢铁企业并购重组效果的评价体系。财务层面指标包括国有资本增值保值能力指标和偿债能力指标;非财务层面指标主要包括去产能指标、规模经济和研发能力指标、市场竞争力指标、环保社会责任指标,具体指标见下页表2。值得注意的是,去产能一般以产能利用率作为衡量指标,因相关数据难以获取,故实际运用该指标时使用报告期内钢铁企业实际产出与其近5年产出平均数之比替代,该值近似于产能利用率。值越大,说明产能利用越充分,闲置产能越少。

二、基于武汉钢铁集团案例的并购重组效果评价

(一)武汉钢铁集团公司系列并购重组案例历程

作为南方钢铁巨头武汉钢铁集团公司(以下简称武钢),其并购重组活动一向备受瞩目,并在国有钢铁企业中具有代表性,加之考虑到数据的可得性,本文将以武汉钢铁集团公司为研究对象,以并购频繁期为基期,通过比较基期前后财务和非财务层面指标来分析国有钢铁企业并购重组的效果。

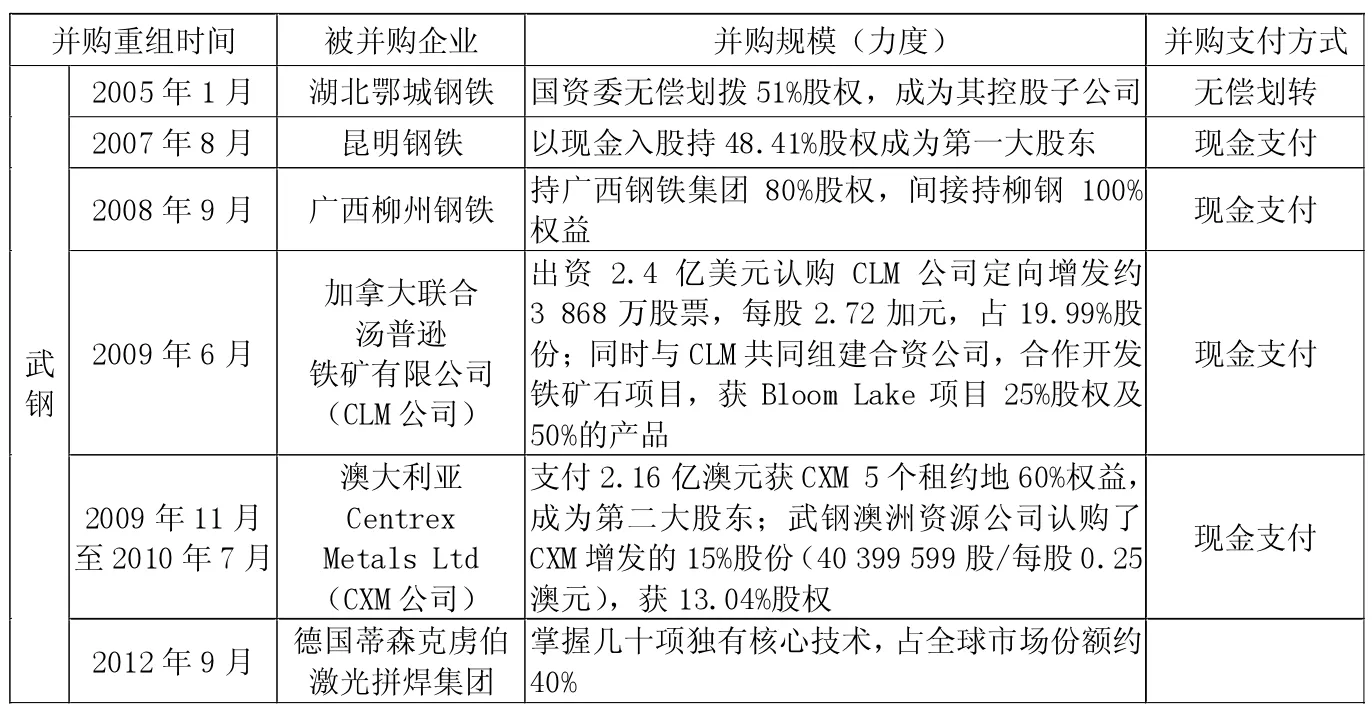

表3显示了近几年武钢的具体并购重组情况。可以看到,作为钢铁行业的大型国有企业,武钢2007年至2012年期间的并购重组活动频繁,并购目标既有国内企业也有国外企业,目标企业涉及钢铁业产业链的多个环节。支付方式不仅有市场通行的现金支付,也有带明显国有企业特性的无偿划转方式。

(二)武汉钢铁集团公司并购重组的财务层面效果分析

本文以武钢2007至2012年并购重组活动比较频繁时期为基期,通过对国有资本增值保值能力指标和偿债能力指标基期前后变化来进行对比分析,揭示武钢系列并购重组的财务效果。

表4显示的是武钢净资产收益率、资本保值增值率和资产负债率在并购前一年、并购基期和并购后(2013—2015年)的指标值。可以看出,并购后相比并购前,净资产收益率和资本保值增值率两个指标值均呈下降趋势,净资产收益率甚至在并购后出现了负值。这说明并购后,武钢的资本保值增值能力降低,资本运营效益变差。武钢的偿债能力在并购后有小幅下降,资产负债率在2015年更是接近70%左右。2008年之前,我国重点钢铁企业资产负债率均低于60%;2008年至2012年期间,重点钢企资产负债率最高值为2012年的68.5%,2013年资产负债率达到了69.4%,2015年钢铁业总负债超3万亿元,平均资产负债率为70%左右。可见,无论和并购前相比还是和同期行业平均水平相比,武钢的并购重组活动并没有改善偿债能力,产生预期的财务协同效应。

(三)武汉钢铁集团公司并购重组的非财务层面效果分析

本文以武钢2007至2012年并购重组活动比较频繁时期为基期,通过对去产能效果指标、市场竞争力指标、规模经济效果指标、研发能力效果指标和环保社会责任履行效果指标等进行对比分析,揭示武钢系列并购重组在非财务层面的绩效变化。

表5显示了武钢在并购前一年、并购期间及并购后三年的去产能效果、市场竞争力、规模经济效果、研发能力效果和环保社会责任履行效果等方面的指标变化情况。和并购前相比,武钢集团无论是实际产出还是实际产出与近5年平均数比重均有了较大幅度上升。可见,通过并购重组活动,加之政策层面去产能政策的不断落实实施,武钢正在逐步地实现去产能,这将有利于促进企业的转型升级。相对于并购前,武钢并购后主营业务收入增长率出现了大幅下降。主营业务收入行业排名显示,武钢的市场竞争力在并购前后基本稳定。可见,并购重组活动并没有如预期的那样给武钢带来市场竞争力的提升。毛利率指标可以反映生产环节的规模经济情况,而管理费用占比可以反映管理环节的规模经济情况。相比并购前,武钢并购后不论是在生产环节还是管理环节的规模经济指标都出现了恶化。并购重组没有形成预计的成本费用节约带来的规模经济。武钢研发投入率和申请专利数两项指标在并购后都有了大幅上升,说明武钢的并购重组活动形成了并购企业和目标企业之间研发资源的优势互补,无论是在研发能力投入还是研发能力产出方面,其研发能力都有了很大提升。相比并购前,武钢并购后的全年吨钢综合能耗均有所下降,全年吨钢综合能耗相比并购前下降了20.4%。可以看出,并购重组活动有助于武钢的绿色转型和可持续发展,也使其能更好地履行其应承担的社会责任。

表2 国有钢铁企业并购效果评价体系

表3 武钢并购重组情况

三、武汉钢铁集团公司并购重组效果产生的原因分析

根据前文的分析结果,武钢在进行频繁的并购重组活动后,产生了明显的去产能效果,研发能力有了极大提升,环保指标也有了很大改善;但相比并购前,并购后资本保值增值能力和偿债能力均有所下降;单位成本费用上升,没有产生规模经济效应;市场竞争力也没有提升。产生这一结果的原因可能在于:

首先,企业并购法律法规不完善,导致钢铁企业并购重组不得不 “一企一策”。并购行为的调整和规范,分散在《公司法》《证券法》以及大量的部门规章、地方政府规范性文件中,不同地方、不同企业、不同历史时期的并购法律法规也有所差异,至今我国尚未出台一部统一、专门的《企业并购法》。重叠、零散、不协调,时不时会有矛盾冲突。如对集体所有制企业并购法中就有“备案”“核准”及“批准”的不同规定。再如“强制要约收购”,目前在我国还不具备可行性。单纯依托法律法规进行市场化兼并重组面临制度障碍,钢铁企业并购重组不得不采取 “一企一策”“特事特办”形式予以推进。

其次,中央或地方政府的不当干预,导致并购重组后协同效应难以发挥。政府干预企业并购重组虽能帮助被并购方企业扭转亏损局面,使企业“扩大规模”,减轻政府包袱,但若政府过度干预,并购一些没有什么优势的企业,反而导致并购企业负担加重,不利于双方企业发展。

第三,并购支付方式不合理,拖累并购企业。股权支付和现金支付是两种主要的并购支付方式。股权支付会稀释并购企业原股东的股权比例,从而影响其对并购企业的控制力,同时也能避免现金资产大量流出企业。现金支付方式虽然能保持并购企业原股东对并购企业的控制力,但会导致企业的大量“失血”从而恶化并购企业的财务状况,削弱其后续发展能力。从表3可以看出,并购重组活动中武钢大量使用现金支付方式,这也是导致并购后并购企业财务层面指标不理想的重要原因之一。

第四,并购重组后期整合不彻底、留下后遗症。并购后没有有效的整合将会无法发挥经营、财务及管理方面的协同效应,被并购企业技术、管理等资源及资金各方面都会影响到并购方的重组效果,如何实现企业既合且融,而不是简单的合并是当前多数企业兼并重组所面临的主要问题。钢铁企业作为典型的劳动、资本密集型产业,并购重组后,企业面临着资产债务整合及职工安置、人事安排、坏账损失等一系列问题亟待解决。

表4 武钢并购前后财务效果指标

表5 武钢并购前后非财务层面效果指标