双倍余额递减法的缺陷与改进方法探析

2017-08-07陕西财经职业技术学院赵盈盈

○陕西财经职业技术学院 赵盈盈

双倍余额递减法的缺陷与改进方法探析

○陕西财经职业技术学院 赵盈盈

固定资产是维持企业生存与发展的重要物质基础,本文通过分析固定资产的加速折旧方法之一——双倍余额递减法,找出其运用中存在的缺陷,提出余额递减法和重复双倍余额递减法两种具体的改进方法,并对两种改进方法进行了具体分析。

固定资产折旧 双倍余额递减法 余额递减法 重复双倍余额递减法

固定资产是企业维持其正常经营的物质基础,对固定资产价值的正确核算不仅可以使企业向外部信息使用者提供更可靠的信息,更充分的反映企业固定资产的真实价值,而且可以使企业加强对这类实物资产的有效管理,提高其综合竞争力。固定资产的日渐磨损一方面给企业创造可观的利益流入,另一方面也使其潜在服务能力不断下降甚至消失,由此产生了固定资产的相关维修与折旧费用。企业在固定资产折旧计算方法的具体选取上,必须要考虑它们以何种方式带来经济利益。“双倍余额递减法”作为固定资产折旧方法之一,本身存在某些不足之处,本文详细阐述了其在实务中存在的缺陷,并针对这些缺陷提出具体的改进方法。

一、双倍余额递减法的缺陷

(一)前期并未考虑净残值的影响

在使用双倍余额递减法对固定资产计提折旧时,折旧年限的最后两年才需考虑预计净残值的影响,而在折旧前期折旧额的计算中不考虑净残值。如果从固定资产的整体使用年限考虑,该方法在计提折旧时的确考虑了净残值对折旧额的影响。但如果从各个期间考虑,则只在最后两个年度才将净残值的影响考虑在内。同工作量法、直线法等每一期都考虑净残值的折旧方法相比,双倍余额递减法下固定资产前期折旧额的计提不符合净残值无需计提折旧的原则。

(二)后期的简化计算无法完全体现加速折旧思想

根据双倍余额递减法的理论要求,固定资产的最后两个折旧年度要调整成直线法计提折旧,这必然导致最后两年计提的折旧额是相等的,并未考虑资产不同时期使用状况的影响。同其他加速折旧方法相比,该方法无法完全体现对固定资产加速计提折旧的思想。

(三)后期改为直线法的时间不够合理

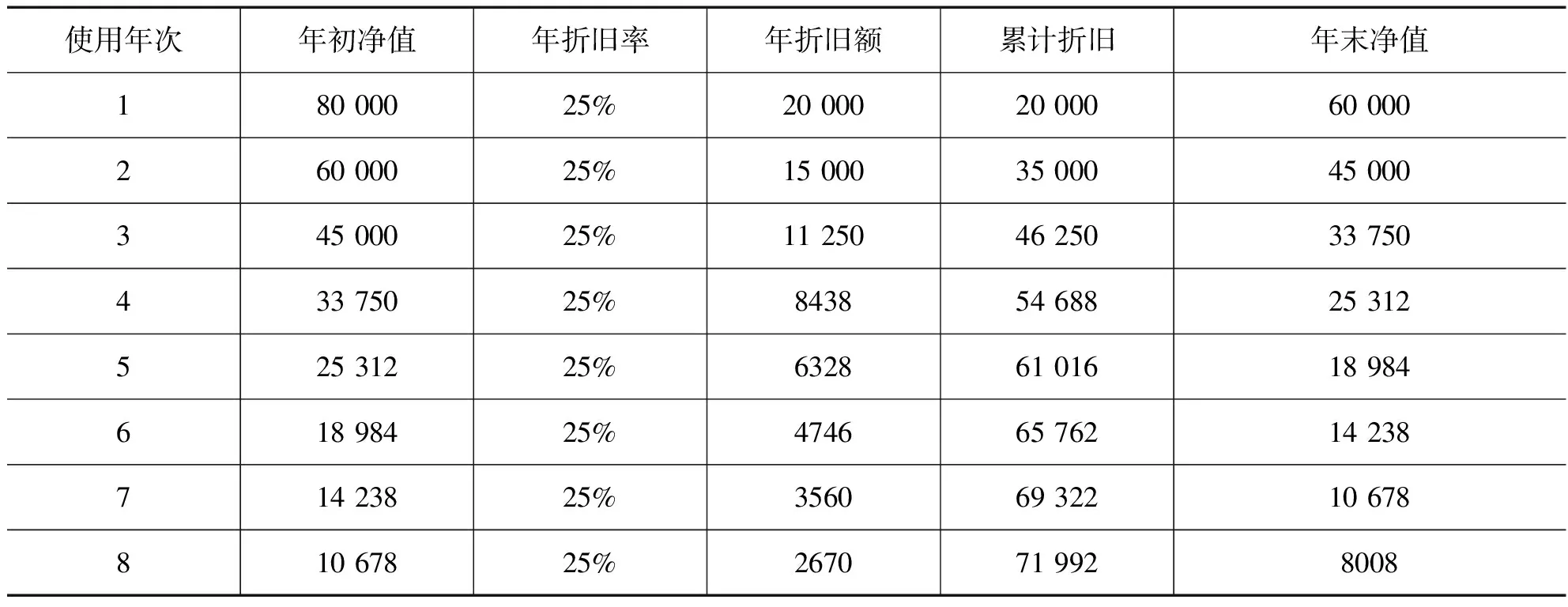

现行准则对双倍余额递减法的规定为:“应于固定资产预计使用寿命到期前两年由加速折旧改为直线法计提折旧,并把剩余折旧在最后的两个分摊期进行均摊,让最后分摊期之账面净值与预期净残值相等”。实际上该规定简单笼统,具体操作不够科学。通过分析案例的计算结果(见表1)可以发现,前6年的折旧额均逐年减少,而第6年到第7年的折旧额却又上升,与加速折旧法的实质相背离,因此,若要改变折旧方法,则需重新修正改变时间。

(四)前后期折旧方法和计提基数的变更违背了会计信息质量的可比性要求

我国《企业会计准则第 4 号——固定资产》中明确规定:“固定资产计算折旧之方法一旦固定,一般不能任意更改,如果必须更改,则要遵守必要的流程获得批准同意再进行备案,同时于报表附注处加以特别说明”。在双倍余额递减法下,固定资产折旧方法和计提基数的改变只是为了避免资产在最后使用年度发生账面与净残值不等现象所采取的措施,并非由于资产的使用状况或经济利益的预期实现方式发生改变,整体上看不符合会计信息质量的可比要求。笔者将通过下面的案例进行实例分析。

例如:A公司外购一台X设备,设备原价 80 000元,使用年限是8年,预计净残值率4%,按年计提折旧,且不考虑资产减值影响。在双倍余额递减法下计算的该设备每年的折旧情况见表1。

表1 传统双倍余额递减法下各期折旧情况计提表 单位:元

既然双倍余额递减法不符合可比原则,那么可以假定该方法的最后两年不改变折旧方法,即始终使用加速折旧法且其账面净值始终是其计提基数,在该假设下计算的设备各年折旧情况见表2。

表2 改进的双倍余额递减法各期折旧情况计提表 单位:元

由表2可见,当最后两年始终采用余额递减法计提折旧时,第8年的年末净值为8008元,明显高于设备的预计净残值3200元。尽管累计折旧与年末净值之和仍体现设备原值,但该项设备前期计提的折旧明显少了,致使第8年年末的账面净值中仍存在未提折旧部分,所以需要对该方法进行修正。

二、双倍余额递减法的改进方法

通过前述案例分析可以发现,双倍余额递减法存在一定的缺陷,需要修正其折旧方法。如果在折旧期限内不改变折旧方法,也就不会产生前后期违背可比要求以及由于转换时间选取不当致使后期折旧额不降反升等问题。下面将针对其缺陷提出两种具体的改进方法。

(一)余额递减法

国际会计准则明确规定厂房、设备等固定资产计提折旧时可以余额递减法作为加速折旧方法。“余额递减法”(定率递减法)是“以固定的折旧率乘以各年年初固定资产账面净值计算各年折旧额的折旧计算方法”。其计算公式为:

Dn=Vn×R

式中:R是固定折旧率,Dn是各年折旧额,n是资产预期使用年限,S是净残值,C是资产的初始价值,Vn是资产的年初账面净值。

同双倍余额递减法相比,余额递减法具有如下优点:①在确定固定折旧率时,余额递减法考虑了净残值的影响,即从第1年就一直考虑净残值对折旧额的影响。并且通过公式计算确定的折旧率更加客观合理。②余额递减法无需改变折旧方法与折旧基数,遵循了固定资产计提折旧时的可比原则。③在余额递减法下,不同期间呈现出不断减少的折旧金额,各期折旧额呈严格递减趋势,符合快速折旧法的实质。④余额递减法计算简便,可以明显减轻会计人员的工作负担。因此,余额递减法完全能够取代双倍余额递减法成为固定资产加速折旧的改进方法。

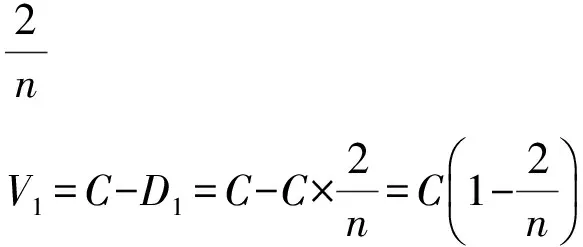

1.现行双倍余额递减法的计算思路

首先要分析现行方法下的折旧计提公式,假设固定资产的初始价值为C,使用年限为n,年折旧率为R,净残值为S,当期折旧额为Dn,累计折旧额为TDn,期初账面净值为Vn。则有:

……

马约翰先生在体育教学中开展“体育疗法”,对体型发展不正常的同学进行矫正(o型腿、脊柱倒弯等),后来还专门组织了体格矫正班。1927年,马先生进一步提出了体育可以辅助医学,1952年办了体疗班,对于有病的学生,结合医生的治疗和采用科学的体育锻炼,取得了很好的效果。

最后两期变为直线法时:

2.重复双倍余额递减法的改进思路

首先对上面计算公式稍作改动,确定始终运用双倍余额递减法计算固定资产最后两期期末的账面净值:

因为:

所以,

然后将净残值S与最后一期期末账面净值Vn进行比较。因净残值率S/C通常小于5%,所以S同Vn不等。由此需分以下情形分别对其改进方法进行分析:

(1)净残值S大于账面净值Vn

此种情形下,可将最后一期Vn调整为S,不足部分在当年折旧总额中予以抵扣,也就是当年可少提部分折旧,使Vn等于S。尽管最后一期少提了部分折旧,但是遵循了折旧额递减要求。

(2)净残值S小于账面净值Vn

此种情形下,首先要考虑Vn同S之间的有效差,然后重复使用改进的双倍余额递减法对此差额计提折旧,直到此差额最终为零。各期应计提的实际折旧额即原折旧与再次计提折旧之和,笔者把此模式叫做“重复双倍余额递减法”。

同上例,第一次使用不变更方法的双倍余额递减法时的结果见表2,可见第8年末Vn是8008元,但S为3200元,两者相差4808元,在不变更折旧年限与折旧率前提下,重复使用三次不改变折旧方法的双倍余额递减法计算各期折旧,计算结果见表3。

表3 改进的双倍余额递减法下各期折旧额统计表 单位:元

注:第8年折旧额取6,属尾数调整,6=1+5,按双倍余额递减法持续计算的最后一年折旧应为1元,账面净值还余5元,金额较小,因而直接调为最后一年折旧额,将账面净值化0。

由表2与表3所得出的结论,加总考虑各年折旧额,可得每年折旧总计提额,见表4。

表4 重复双倍余额递减法下折旧统计表

由表4可见,重复双倍余额递减法下不同年度计算的折旧额体现出不断降低的特征,既遵循了加速折旧法规定的折旧递减规律,又不用变更折旧方法与折旧时间,对现行双倍余额递减法起到一定的修改、完善作用。虽然重复双倍余额递减法的运用会在一定程度上增加会计人员的工作量,但该方法提出了现有双倍余额递减法的改进思路,通过后续的案例研究与规律总结,可以归纳出新的计算公式,使该方法更好的体现加速折旧法的要求。

三、结论

通过分析上述改进方法,笔者认为,余额递减法不仅遵循了会计信息的可比要求,而且体现了加速折旧法的运用实质,符合成本费用均衡原则,能够代替现行双倍余额递减法成为固定资产的加速折旧方法。重复双倍余额递减法虽不够完善,但却为改进现行方法提供了思路,对固定资产加速折旧方法的后续研究具有参考借鉴价值。

1.刘永泽,陈立军. 中级财务会计[M].大连:东北财经大学出版社,2009.

2.刘益平,韩飞. 双倍余额递减法下年折旧费用倒置问题探讨[J]. 财会通讯,2010(01).

3.姜丽.浅析“双倍余额递减法”的问题及改进对策[J].现代商业,2012(06).

4.何邓娇.双倍余额递减法计算公式的改进[J].会计之友,2013(09).

5.马西牛.选择固定资产折旧方法的探讨[J].经济研究导刊,2015(04).

6.李荣.双倍余额递减法存在的缺陷与改进方法探讨[J].中国注册会计师,2016(03).

责任编辑: 关宏锐

F23