分析师预测一致性与资本市场信息效率

——基于中国A股市场的经验研究

2017-07-05叶颖玫

叶颖玫,安 然

(1.厦门大学,福建 厦门 361005;2.香港中文大学 会计系,中国 香港 999077)

分析师预测一致性与资本市场信息效率

——基于中国A股市场的经验研究

叶颖玫1,安 然2

(1.厦门大学,福建 厦门 361005;2.香港中文大学 会计系,中国 香港 999077)

探讨了分析师的预测一致性特征与股价同步性之间的关系,以及这种关系在不同特征的分析师之间是否存在截面差异。研究发现,一致性较高的分析师预测能够显著降低股价同步性,预测一致性确实捕捉了与准确度不同的盈余预测特征;在控制了预测准确度后,预测一致性降低股价同步性的程度显著大于准确度。这些结果综合说明,预测一致性能够向市场传递出更多的公司层面的特质信息,对提升资本市场信息效率有更重要的作用,因而能够更加有效地衡量分析师的预测表现。此外,预测一致性与股价同步性之间的关系受到分析师注意力分散程度的影响,分析师跟踪的公司越多,其预测一致性对股价同步性的降低作用越不显著,说明一致性高的盈余预测提高资本市场信息效率的作用受到分析师注意力分配的影响。研究结果还表明,预测一致性与股价同步性之间的关系在明星分析师跟踪企业、国有企业和机构投资者持股比例较高的公司更显著。

分析师预测;股价同步性;资本市场信息;A股市场

一、引 言

作为信息中介,财务分析师在资本市场的作用一直是理论界和实务界共同关心的话题。其中一个核心问题是,分析师盈利预测特征对股价和分析师职业发展的影响,分析师盈利预测的准确性成为最核心的特征(通常定义为预测盈余与真实盈余差异的绝对值)。然而,Hilary and Hsu(2013)提出分析师预测一致性的概念,并且研究发现,分析师盈利预测一致性特征比准确性特征对股价的影响更大,这为我们深入理解分析师在资本市场中的作用提供了一个新的视角。我国资本市场中,分析师作为一个专业的信息中介机构发展历史不长,其在资本市场中的作用也备受争议。一些学者认为,分析师提高我国资本市场效率(朱红军等,2007;Chan et al.,2013;周铭山,2013)。然而,另一些学者却发现,在我国资本市场中,分析师只提供行业、市场层面信息(Chan和Hameed,2006;冯旭南和李心愉,2011),对于资本市场效率的改善,作用不大。基于此,我们通过研究分析师盈利预测一致性对我国资本市场股价同步性的影响,以及这种关系在不同特征的分析师之间是否存在截面差异,以期为我们全面理解我国资本市场中分析师的作用提供一个新的视角。

我们的研究结果表明:一致性较高的分析师预测能够显著降低股价同步性,预测一致性确实捕捉了与准确度不同的盈余预测特征;在控制了预测准确度后,预测一致性降低股价同步性的程度显著大于准确度。这些结果综合说明,预测一致性能够向市场传递出更多的公司层面的特质信息,对提升资本市场信息效率有更重要的作用,因而能够更加有效地衡量分析师的预测表现。预测一致性与股价同步性之间的关系受到分析师注意力分散程度的影响,分析师跟踪的公司越多,其预测一致性对股价同步性的降低作用越不显著,说明一致性高的盈余预测提高资本市场信息效率的作用受到分析师注意力分配的影响。本文的结果还表明,预测一致性与股价同步性之间的关系在明星分析师跟踪企业、国有企业和机构投资者持股比例较高的公司更显著。

本文的贡献在于:首先,本文采用分析师预测一致性这一新特征,首次检验了在我国这样的新兴资本市场上,预测误差一致性是否比准确度更显著地提升市场的信息效率,从而为考察我国证券分析师的预测行为和特征提供新的视角。其次,本文在Hilary和Hsu(2013)的基础上,立足于中国资本市场,进一步挖掘预测一致性与资本市场信息效率的关系是否受到分析师自身能力资本等的影响,从而有助于投资者辨别分析师提供的信息。第三,现有文献从认知心理学中的注意力分散假说出发,研究投资者的注意力对于股价的影响。本文首次将这一研究思路引入分析师预测行为,探讨了分析师注意力的分配是否对其盈余预测的信息含量产生影响。由于证券分析师比一般的投资者具有更高的专业分析技能和信息搜集、解读能力,因此,分析师的注意力分配必然对资本市场信息的传播效率和股价的变动产生更深远的影响。

全文的结构安排如下:第一部分主要对与本文主题相关的文献进行简要梳理;第二部分提出本文的基本假设;第三部分阐述本文的数据来源、样本选取以及研究设计;第四部分为主要结果分析;第五部分进行进一步的讨论;第六部分为敏感性测试;第七部分对全文进行总结。

二、假说发展

(一)预测一致性与信息效率

Hilary和Hsu(2013)认为,虽然大部分文献都采用预测准确度,但对于分析师盈余预测的评价应基于盈余预测的信息含量,即什么样的盈余预测更容易使投资者以此来推断公司真实的盈余信息。对于一个理性的投资者,如果分析师的预测误差长期保持一致,那么就可以根据这一特征而调整分析师的系统性偏误,从而合理地判断企业的未来盈余表现,做出正确的投资决策;反之,虽然分析师某次的预测偏误很小,但在长期内预测偏误的波动很大或是随机的,则投资者很难据此将分析师的盈余预测调整为接近真实的盈余水平,故不利于做出投资判断。基于上述推理,分析师预测一致性可能是比预测准确度更有信息含量的预测特征。

Hilary和Hsu(2013)的研究提出了考察分析师盈余预测特征的新视角。他们将预测误差的标准差定义为分析师预测的一致性,误差的标准差越低,意味着预测一致性越高,预测越具有信息含量。这一现象在日常生活中也十分普遍。假设学生A和B同时对自己的某次考试成绩做出估计,学生A有一贯低估自己成绩的偏向,那么我们就可以根据学生A过去一贯的偏向来调整其估计,从而得到更准确的成绩信息。对于投资者而言,当一个分析师的盈余预测误差波动较小,即总是保持与真实盈余稳定的偏离程度,那么投资者便可以根据这个分析师的盈余预测,通过调整他过去预测中一贯的偏离幅度而获得对真实盈余的准确估计。因而,一致的预测误差向投资者传递出了更多关于公司盈余的信息,这些信息通过投资者的买卖决策融入股价当中,提高了股票市场的信息含量;反之,对于一个预测误差较小(准确度较高)但预测误差的波动性较大的分析师而言,投资者较难从中推断出公司更多的盈余信息,从而可能更转向于外部行业或市场信息,减少流入股价的公司特质信息,推动个股股价与市场或行业的同涨同跌现象。因此,本文提出如下基本假说:

H1:其他条件相同情况下,分析师盈余预测一致性与股价同步性负相关。

(二)明星分析师对预测一致性与信息效率关系的影响

现有文献发现,分析师对于市场信息的解读和传递过程具有异质性。Stickel(1992)的研究表明,明星分析师所发布的盈余预测报告更加准确,更能影响股价。Chan et al.(2013)和周铭山(2013)发现,虽然分析师整体的预测行为传递了更多行业和市场层面的信息,提高了股价同步性,但明星分析师跟踪却显著降低了股价同步性。这些研究说明,分析师个人特质上的差异可能会反映在他们对股价的影响当中。明星分析师比非明星分析师具有更高的专业技能、更广泛的公司层面的人力资本(Chan et al.,2013),从而可以解读和传递更多的私有信息。因此,预测一致性与股价同步性之间的关系会受到分析师个人能力和专长的影响。为此,本文发展如下假设:

H2:其他条件相同的情况下,预测一致性与股价同步性之间的负相关关系在明星分析师中更显著。

(三) 分析师注意力分配对预测一致性与信息效率关系的影响

注意力的概念和研究源于认知心理学。Broadbent(1958)最早将注意力看作是一个过滤器。为了避免人脑中的信息超载,注意力需要对信息进行筛选,通过筛选的信息才能进入高级分析阶段。Treismen(1964)对Broadbent的模型进行了修正,认为没有通过筛选的信息并不是被阻断,而是被调低了“音量”,然后迅速衰减。此后,部分心理学家如Kahneman(1973)首次提出将注意力作为一种可供分配的处理能力或“资源”。人类大脑用于处理信息的能力是有限的,相对于可以获得的大量信息,注意力是一种稀缺资源,这使得其分配的方向决定了信息处理的指向,分配的多寡决定了信息处理的程度。

大量心理学的研究成果为研究资本市场上的信息披露与传播以及投资者决策提供了新的视角。基于Kahneman(1973)的有限注意力理论,不少学者从注意力的角度解释了盈余公告效应和资本市场异象(Zhi Da et al.,2011;宋双杰等,2011;陆江川和陈军,2011;权小锋、洪涛、吴世,2012),并探讨了注意力分配对管理层行为(权小锋和尹洪英,2012;潘宏,2012),投资者认知和信息传播效率(如Peng和Xiong,2006;Hirshleifer et al.,2009;于李胜和王艳艳,2010),投资者决策行为(如贾春新等,2010;Wu和Qiu,2012(工作论文);邹富,2011; Mukherjee和Pareek,2012(工作论文));股票市场流动性以及宏观金融市场(Fink和Johann,2013(工作论文);A.Kita和Q.Wang,2012(工作论文))的影响。

综上所述,投资者有限注意力的分配是信息披露和传播与市场反应之间的中间渠道。投资者对于信息的有限关注和认知不但影响信息的传播效率,并对投资行为产生真实的影响;而上市公司则反过来利用注意力的分配特征选择信息披露的方式和时机,以达到自身利益的最大化。在研究方法上,现有文献主要通过间接方法(股价对盈余或其他信息的反应)和直接方法(如谷歌搜索量指数)衡量投资者关注度。在注意力的研究对象上,大部分研究集中于考察个人投资者,而对于市场上其他参与主体的注意力分配问题则研究较少。

本文基于前人的研究,考察注意力的分配(或者注意力的分散与集中)是否影响分析师预测一致性与信息效率之间的关系。根据Kahneman(1973)提出的有限注意力假说,当分析师的注意力被过分分散时,可能导致分析师无法及时充分地挖掘和处理个股的私有信息,转而依赖更多的行业和市场信息,降低了预测一致性的信息含量,从而削弱了一致性与股价同步性之间的负相关关系;反之,当分析师的注意力分配较集中时,分析师就越有精力挖掘和解读公司层面的私有信息,使得一致的盈余预测向市场传递更多的公司特质信息,降低股价同步性。

此外,对于注意力分配的研究而言,一个重要问题在于如何衡量注意力的分配,或如何界定注意力的分散与集中。现有文献对于这一问题的处理莫衷一是。一些学者将股价对于盈余公告的反应作为衡量投资者注意力分配的变量(如谭伟强,2008;David Hirshleifer et al.,2009;于李胜和王艳艳,2010),或用公司出现在媒体介质上的频率衡量注意力分配(Nan Hu et al.,2010),另一些学者则使用Google、百度等搜索引起的搜索量统计(如Zhi Da et al.,2011;邹富,2011)或财经论坛上的发帖量(如施荣盛,2012;Wu和Qiu,2012(工作论文))。前者属于间接的衡量方式,不能够直接反映投资者注意力的分配,后者则存在搜索关键词选用不准等问题,使衡量指标存在较大偏误。而本文中对于分析师注意力分配的衡量则简单明确,也即使用分析师在对某一年度盈余做出预测时跟踪的公司数目作为注意力分配的测度。本文认为,分析师虽然具备更高的专业技能和信息处理能力,但单个分析师的注意力是有限的,跟踪的公司越多,就需要在越多的公司中间分散有限的注意力。这也使得相比于现有文献对一般投资者的研究,分析师个人的注意力分配更容易观察和确定。基于以上分析,本文发展如下假说:

H3:其他条件相同的情况下,分析师跟踪公司的数量将减弱预测一致性与股价同步性之间的负相关关系。

三、研究设计

(一)数据来源和样本选取

本文选取2004年至2011年中国A股上市公司的数据,主要数据来源于CSMAR数据库,最终控制人数据来源于CCER数据库。初始的分析师盈余预测数据包括338 426个观测值,剔除分析师姓名缺漏的观测值、分析师盈余预测缺漏的观测值、预测日期晚于盈余公告日期的观测值、实际每股盈余缺漏的观测值,保留分析师对公司某一年度的最后一次预测,由于对预测误差的标准差的计算要求有足够长的样本期间,本文也剔除了跟踪一家公司少于3年的分析师盈余预测数据,得到86 413个分析师盈余预测观测值。进一步,为计算股价同步性,本文剔除了每年个股交易少于200天的公司,同时也剔除了金融保险行业和财务数据缺漏的观测值。最终,本文的有效样本量为70 292,包括1 028家上市公司,104家券商和2 190位分析师。为避免极端值的影响,对连续型变量在1%和99%分位进行了缩尾处理。

(二)模型设定与变量说明

1.分析师预测误差一致性

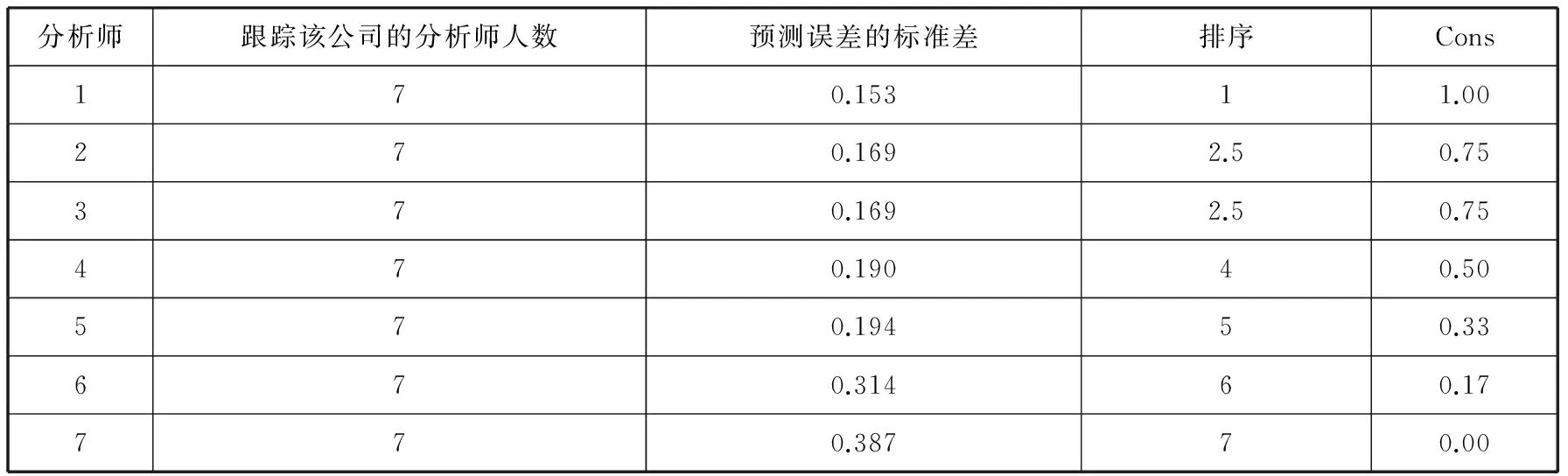

根据Hilary和Hsu(2013)以及Hong和Kubik(2003)的研究,本文按照如下步骤计算分析师预测误差一致性。首先,使用分析师i对公司j在t年的盈余预测减去该公司t年的实际每股盈余作为分析师i在t年对公司j的预测偏误;其次,计算分析师i对于公司j在样本期间内预测误差的标准差;第三,本文对被跟踪公司j的所有分析师预测误差的标准差进行排序,得到分析师i在公司j当中的位序。如果对于同一家公司,多名分析师预测误差的标准差相同,则将他们序数的中位数作为最终的位序,这意味着每名分析师所得到的位序未必是整数。为了得到有意义的排序,本文剔除了在样本期间内少于5人跟踪的公司;最后,本文按照以下公式计算得到分析师预测误差一致性:

Consij=1-(rankij-1)/(coveragej-1)

(1a)

其中,coveragej为样本期间跟踪一家公司的分析师人数。

表1展示了一家有7位分析师跟踪的公司中计算每个分析师预测误差一致性的例子。

表1 分析师预测误差一致性计算示例

类似地,为了将预测误差一致性与准确度进行比较,本文也按照上述方法计算分析师预测准确度。具体来说,本文首先计算分析师i在t年对公司j的预测误差的绝对值,然后,将跟踪一家公司所有分析师预测误差进行排序,并计算得到分析师i针对j公司t年度的预测准确度,最后得到样本期间内的平均值,具体计算公式如下:

(1b)

为确保排序的有效性,本文同样剔除了每年少于5位分析师跟踪的公司。

2. 股价同步性

股价同步性是本文的被解释变量。根据前人的研究(Mock et al.,2000;Gul et al.,2010),为将个股回报的变化分解为行业回报率的影响、市场回报率的影响以及个股特质因素的影响(Gul et al.,2010),本文首先分年度估计如下市场模型:

RETit=α+β1MKTRETt+β2MKTRETt-1+β3INDRETt+β4INDRETt-1+εit

(2)

其中,RETit为第t个交易日的个股日回报率,MRKRETt和INDRETt分别为第t个交易日的市值加权平均日市场回报率和行业回报率,行业回报率的计算通过不包括公司i在内的其他同行业公司日报酬率平均得到。本文采用了证监会22类行业分类标准。与其他研究异质性的文献类似,本文将股价同步性定义为日回报率中由市场和行业层面因素解释的非异质性成分,以模型(2)中的R2来衡量。同时,为了克服R2取值介于[0,1]的局限,采用了如下变换:

(3)

其中,SYNCHi为每年公司i的股价同步性。SYNCHi越高,表示股价同步性越严重。

3. 模型设定

为了检验假说1,本文设定如下模型:

SYNCHijt=γ0+γ1Consijt+γ2Accuijt+γ3SIZEijt+γ4LEVijt+γ5STDROAijt+γ6PBijt+γ7TOPHOLDijt+γ8INSTHOLDijt+γ9BIG4ijt+γ10BSHAREijt+γ11HSHAREijt+γ12VOLUMEijt+γ13SOEijt+γ14INDNUMit+INDUSTRY+εijt

(4)

其中,SYNCH为被解释变量,由模型(3)计算得到;Cons为主要考察的解释变量,如果γ1<0,则说明分析师预测一致性能够向市场传递更多的公司层面的特质信息,降低股价同步性,改善信息环境。Hilary和Hsu(2013)发现,预测一致性比准确度更具有信息含量。在我国资本市场环境下,预测一致性是比准确度更有信息含量的衡量指标,则预测一致性对于降低股价同步性的作用要大于准确度,由此本文预期γ1<0,γ2<0,且|γ1|>|γ2|。

控制变量方面,根据Gul et al.(2010),Chan和Hameed(2006),李增泉(2005)以及唐松等(2011)的研究,我们控制了公司规模SIZE,用总资产的自然对数衡量,预期符号为正;LEV为资产负债率,控制企业的财务杠杆对股价同步性的影响,本文用企业长短期借款总额除以总资产衡量,预期符号为负;STDROA用来控制盈余波动性,用企业过去三年(包括当年)的ROA标准差衡量,预期符号为负;PB为账面市值比,预期符号为负;TOPHOLD为第一大股东持股比例,预期符号为负;INSTHOLD为机构投资者持股比例,预期符号为负;BIG4用来控制审计质量,当公司由四大会计师事务所审计时取1,否则为0,预期符号为负;BSHARE和HSHARE取1时,分别表示公司同时在B股或H股上市,预期符号为负;VOLUME为公司的年交易量除以年末在外发行的流通股股数,预期符号为负;SOE为企业的性质,取1表示国有企业,否则为非国有企业,预期符号为正;INDNUM用以控制行业规模,为所属行业的公司个数的自然对数,由于其对股价同步性的影响不确定,故不做符号预期。

为检验H2,我们设定StarAnalyst为明星分析师与非明星分析师虚拟变量,如果是明星分析师,取值为1,否则取值为0。其中明星分析师与非明星分析师的定义采用《新财富》所评选的“年度最佳分析师”。《新财富》杂志每年在11月前后评选出该年度行业最佳分析师,如果分析师i在t年度被评选为“最佳分析师”,则记该分析师为t-1年的明星分析师,否则记为非明星分析师。采用《新财富》的评选作为区分明星分析师与非明星分析师样本基于以下两点考虑:首先,《新财富》从2003年开始连续每年推出最佳分析师的评选,能够保证有足够连续的样本;第二,该评选活动影响广泛,能够引起广大券商和投资者的重视,具有较强的代表性和权威性。其他的变量定义如模型(4)。

为检验H3,本文采用分析师跟踪的公司数目(FFollow)来衡量分析师注意力的分配。为避免高度共线问题,我们依据FFollow的中位数将样本分为高FFollow和低FFollow两个子样本,分别对模型(4)回归。

四、结果分析

(一)单变量分析

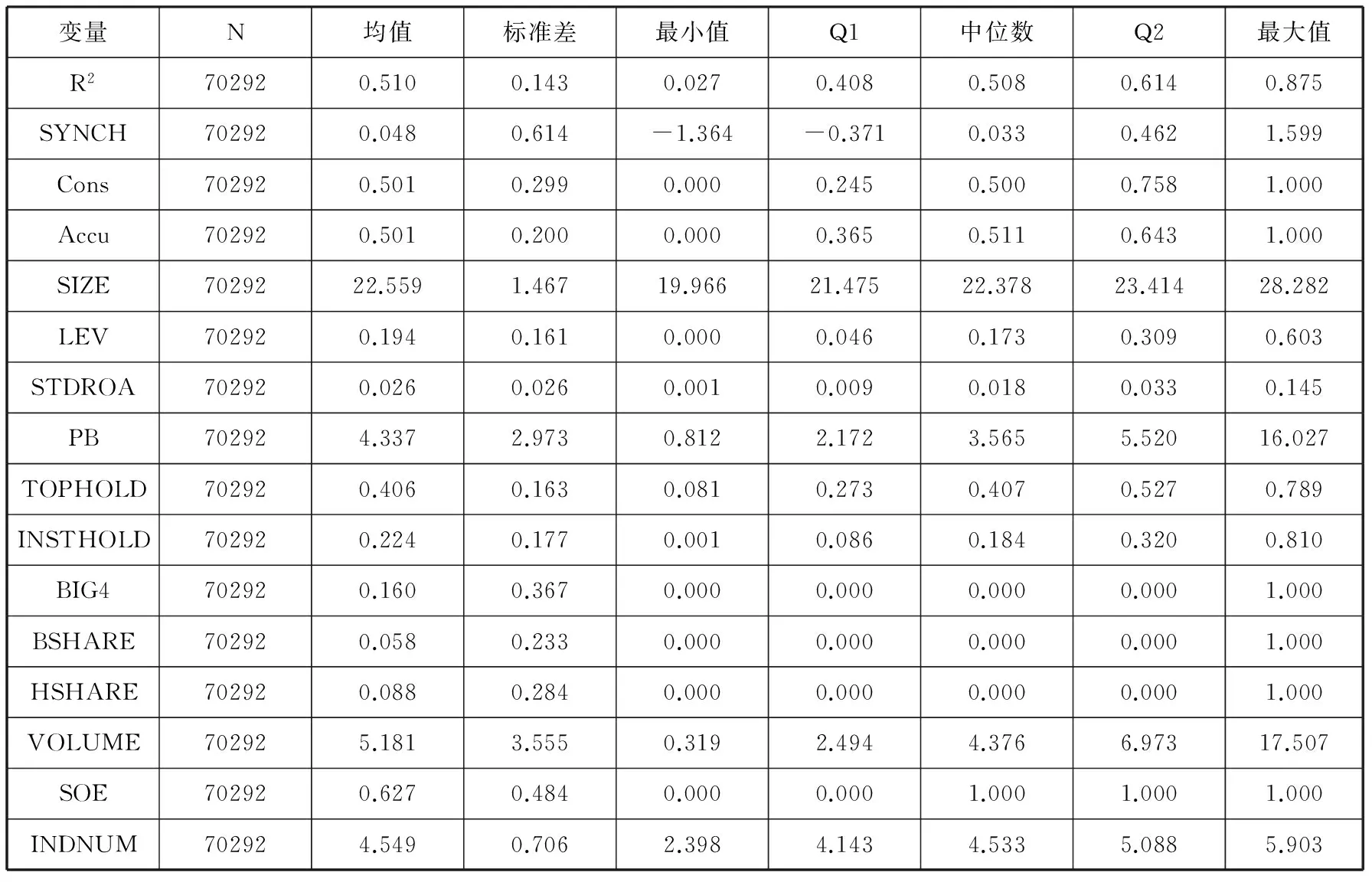

表2 主要变量描述性统计

表2对主要变量进行了描述性统计。从表2可以看出,基于变量的构造方法,预测一致性Cons和准确度Accu有着非常接近的均值(0.5)和中位数(0.5)。

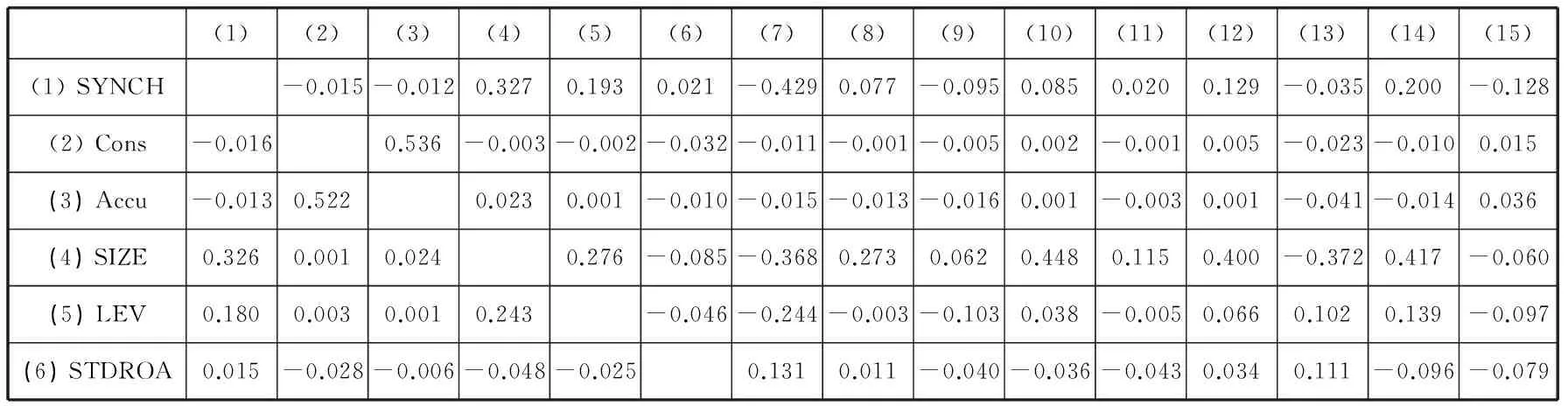

表3 主要变量相关系数矩阵

续表3 主要变量相关系数矩阵

注:矩阵的下(上)方分别为Pearson(Spearman)相关系数;黑体表示在1%水平上显著.

表3的相关系数矩阵表明,预测一致性(Cons)与准确度(Accu)显著正相关,相关系数为0.522;预测一致性(Cons)和准确度(Accu)分别与股价同步性(SYNCH)在1%的水平上负相关,初步证明了本文的假设H1,即预测一致性能够显著降低股价同步性。另外,也可以看出主要控制变量之间的相关系数没有超过0.7,说明我们的样本不存在严重的共线性。

(二)多元回归分析

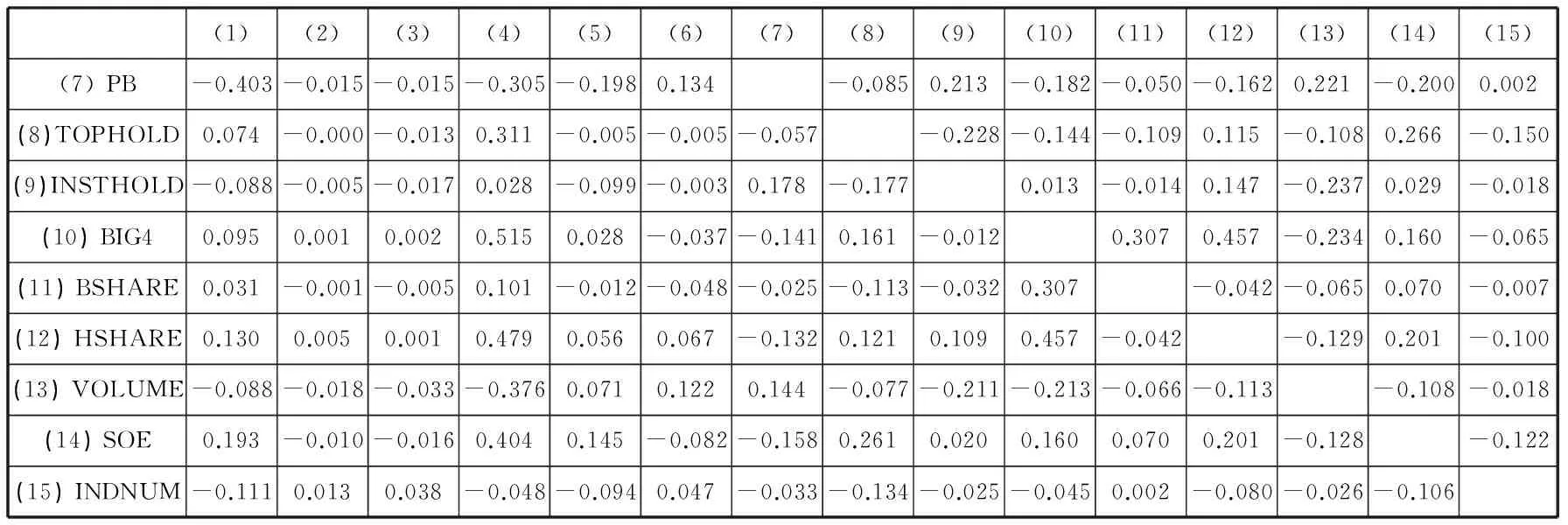

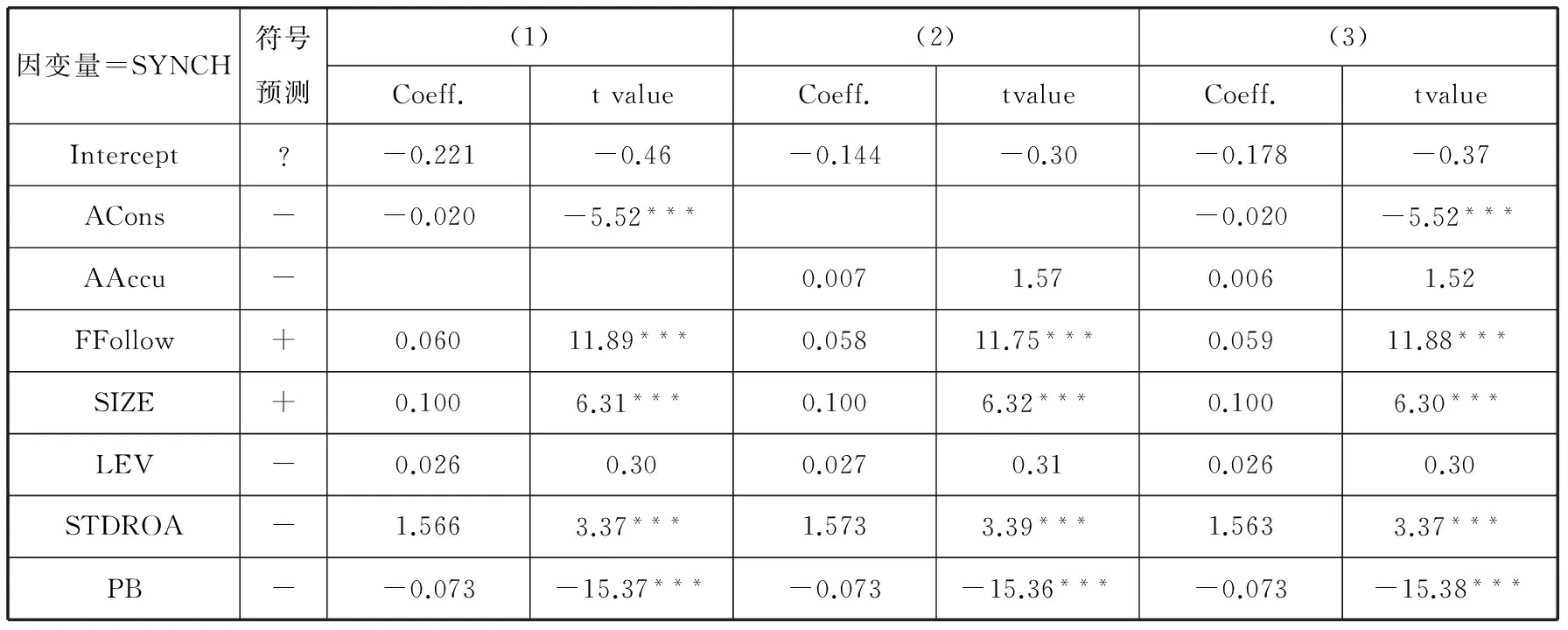

表4 预测一致性对股价同步性的影响

注:*,**,***分别表示在10%,5%,1%的显著性水平上显著.

表4为假说1的回归结果。第一列为单独检验预测一致性对股价同步性的影响。结果显示,Cons的系数为-0.032,并且在1%水平上显著,说明一致性越高的分析师提供的信息能够显著降低股价同步性,提高资本市场的信息效率,假说1得到了检验。在控制变量方面,除STDROA和LEV与预期符号不一致外,其他控制变量均与预期符号保持一致。其中,SIZE,SOE与股价同步性显著正相关,说明规模越大、最终控制人为国有企业时,股价同步性越高;TOPHOLD与股价同步性显著负相关,一定程度上验证了李增泉(2005)和Gul et al.(2010)发现的倒U型关系;PB与股价同步性显著负相关,说明成长性越高的企业,股价同步性越低;BIG4和INSTHOLD与股价同步性显著负相关,说明由四大会计师事务所审计的公司和机构投资者持股比例较高的公司股价同步性低。

为比较预测一致性与准确度对股价同步性的影响是否有差异,在第二列单独放入预测准确度(Accu),在第三列中同时放入预测准确度与一致性。从实证结果来看,单独考察Accu对股价同步性的影响,Accu的系数为-0.029,在1%的水平上显著,表明分析师预测准确度同样显著降低了股价同步性,然而,当同时考察Cons与Accu对股价同步性的影响时,Accu与股价同步性的负向关系不再显著(t值为-0.31),而Cons与股价同步性的负相关关系仍然保持在5%的显著性水平上,说明预测一致性捕捉了预测准确性特征的影响。对二者经济意义的比较发现,Cons的系数绝对值(0.030)显著高于Accu的系数绝对值(0.005)。以上结果表明,与预测准确度相比,预测一致性能向市场传递更多的公司特质信息,对股价同步性的影响更大。

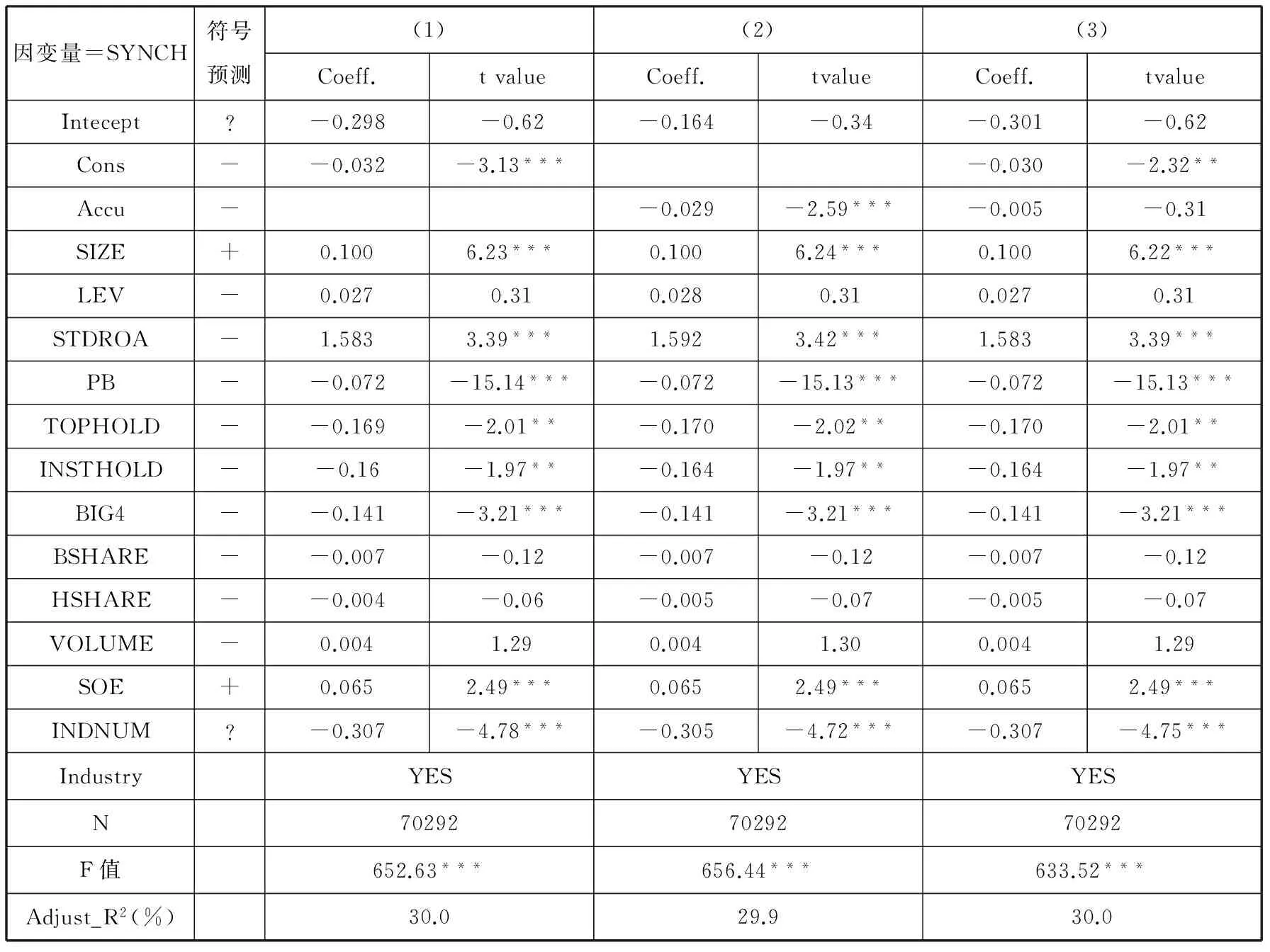

表5 明星分析师对预测一致性与股价同步性关系的影响

注:*,**,***分别表示在10%,5%,1%显著水平上显著.

为避免高度共线性问题,本文区分明星分析师与非明星分析师两个子样本,分别进行回归以检验假说1①,并同时控制了预测准确度,表5列示了回归结果。对于明星分析师组,Cons的系数为-0.083(在5%的水平上显著),对于非明星分析师,Cons的系数为-0.028(在5%的水平上显著),而Accu在两组中的系数均不显著。这说明了预测一致性可能是明星分析师的预测行为更具有信息含量的深层次原因。为比较两组样本回归中Cons系数差异的显著性,本文计算t统计量。根据Chen等(2010),t统计量由下列公式计算得到:

结果发现,Z统计量为-1.32,说明Cons与股价同步性的关系在明星分析师与非明星分析师样本中不存在显著差异,本文的假说2未得到检验。

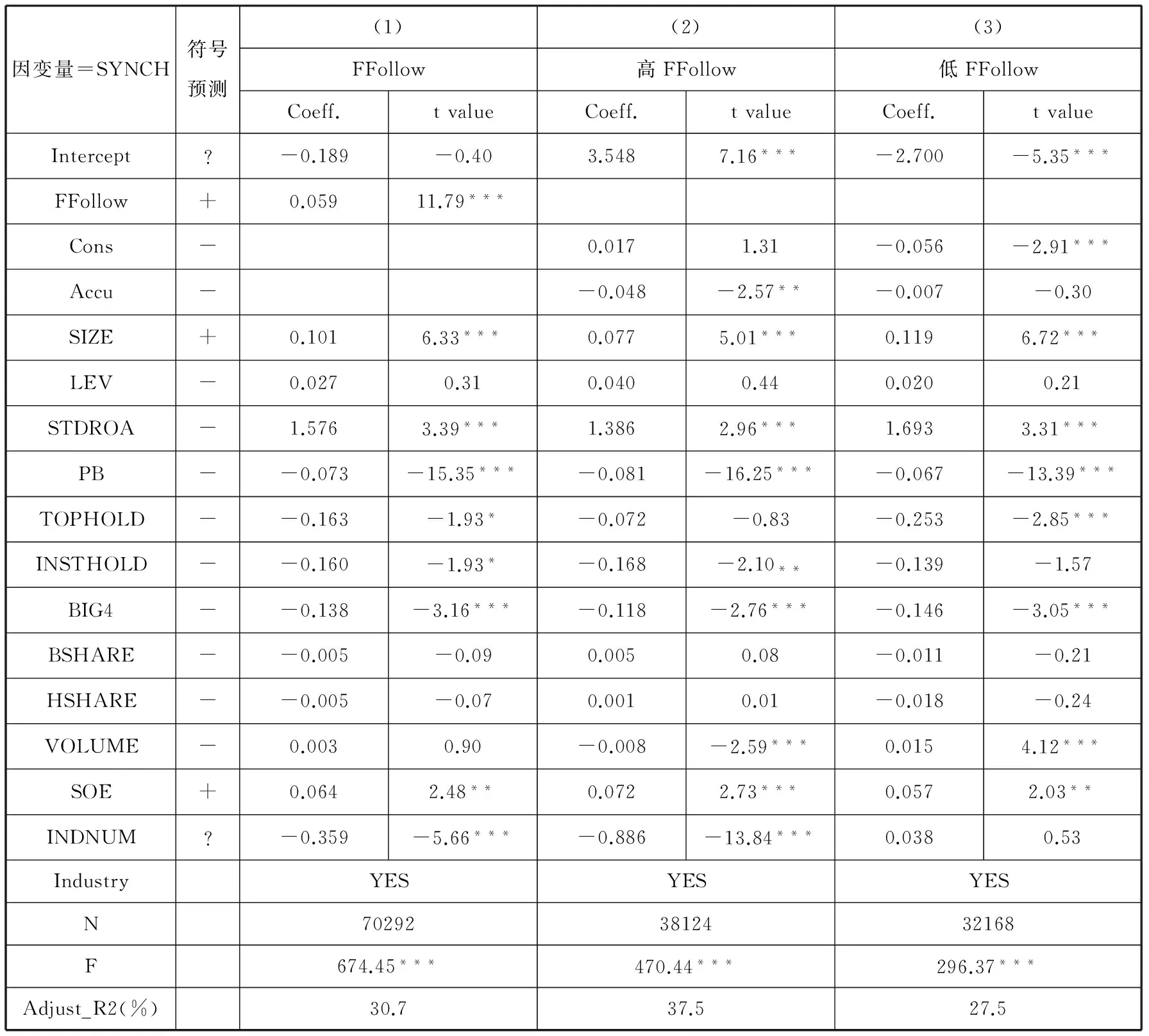

表6 分析师注意力对预测一致性与股价同步性关系的影响

注:*,**,***分别表示在10%,5%,1%的显著水平上显著.

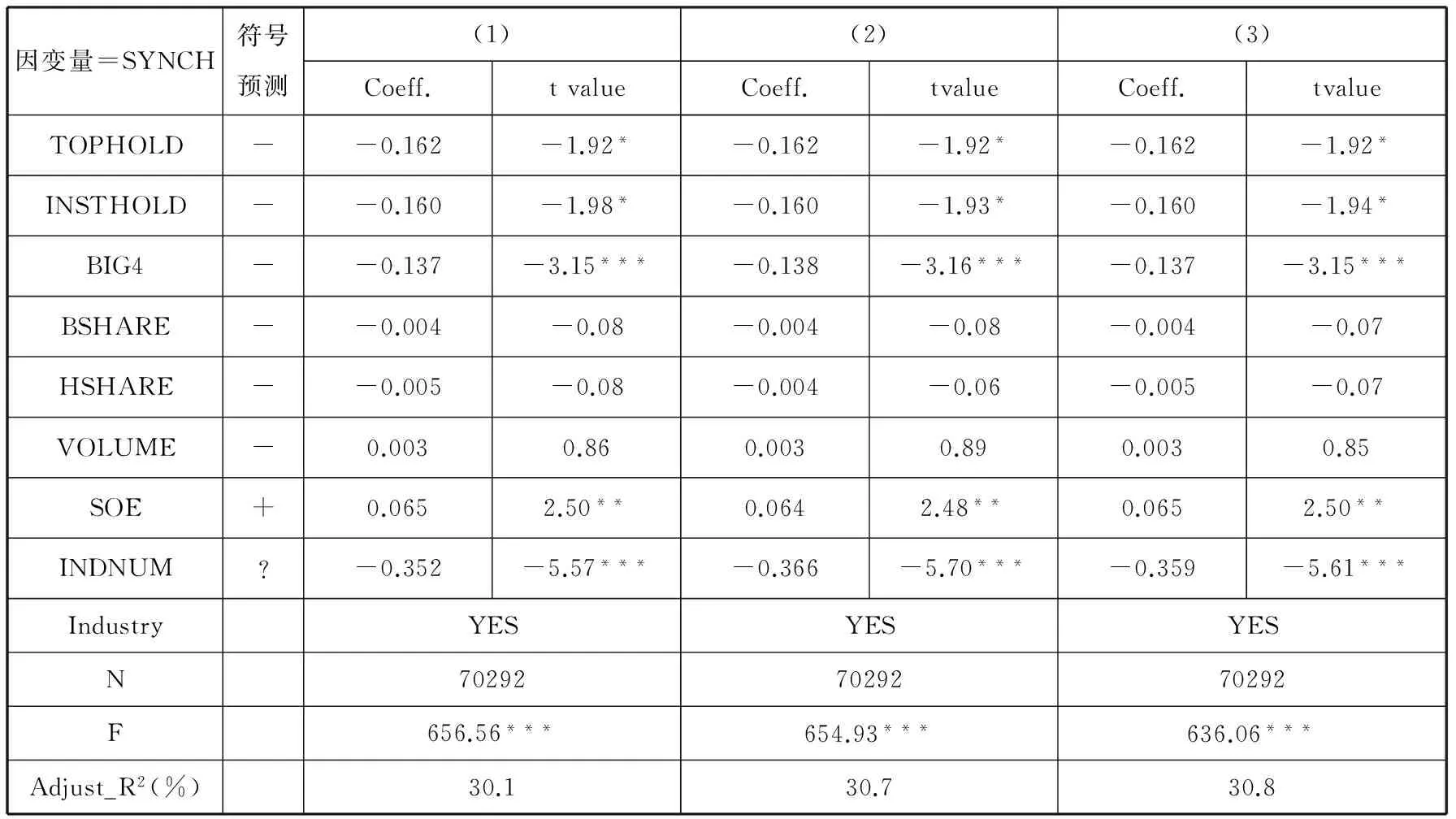

其中,FFollowijt为分析师跟踪的公司数目的自然对数,用来衡量分析师注意力的分配。根据假设H3a,本文预期θ1>0。表6第一列为相关回归结果。

为检验假说3,并避免共线问题,我们依据FFollow的中位数将样本分为高FFollow和低FFollow两个子样本分别回归,如表6所示。从第一列的结果可以看出,FFollow的系数为0.059(t值为11.79),表明分析师跟踪公司的数目与股价同步性之间呈现显著的正相关关系,分析师跟踪的公司越多,注意力越分散,导致传递私有信息的效率降低,提高了股价同步性。第二列和第三列的结果表明,对于跟踪的公司数目较多的高FFollow组,Cons的系数为0.017,且不显著,而对于跟踪的公司数目较少的低FFollow组,Cons的系数为-0.056,并在1%的水平上显著(t值为-2.91),这说明预测一致性与股价同步性的负相关关系主要存在于跟踪公司的数目较少的样本组中。比较两组样本Cons系数的Z值为3.16,在1%的水平上显著,从而验证了本文的假说3,分析师预测一致性与股价同步性的关系受到分析师注意力的影响。

五、进一步检验

(一) 一致性与准确度是否捕捉了不同的信息

本文的基本假说认为,预测一致性是一个重要的盈余预测特征,在提高市场的信息效率方面,一致性的影响大于准确度。这里,一个重要的前提在于预测一致性与准确度确实刻画了盈余预测不同维度的特征和影响。从变量的定义来看,预测准确度的构造基于预测误差绝对值的均值,预测一致性的构造基于预测误差的标准差。从统计分析的角度,在本文的样本中,预测误差接近于正态分布,而正态分布的一个显著特征是均值和方差相互独立。因此,可以初步判断预测一致性和准确度可能捕捉了不同的信息。

根据相关系数矩阵,Cons与Accu之间的相关系数为0.536,并不存在高度的相关性。参考Hilary和Hsu(2013),本文将采用以下方法检验一致性和准确度是否捕捉了不同的预测信息。

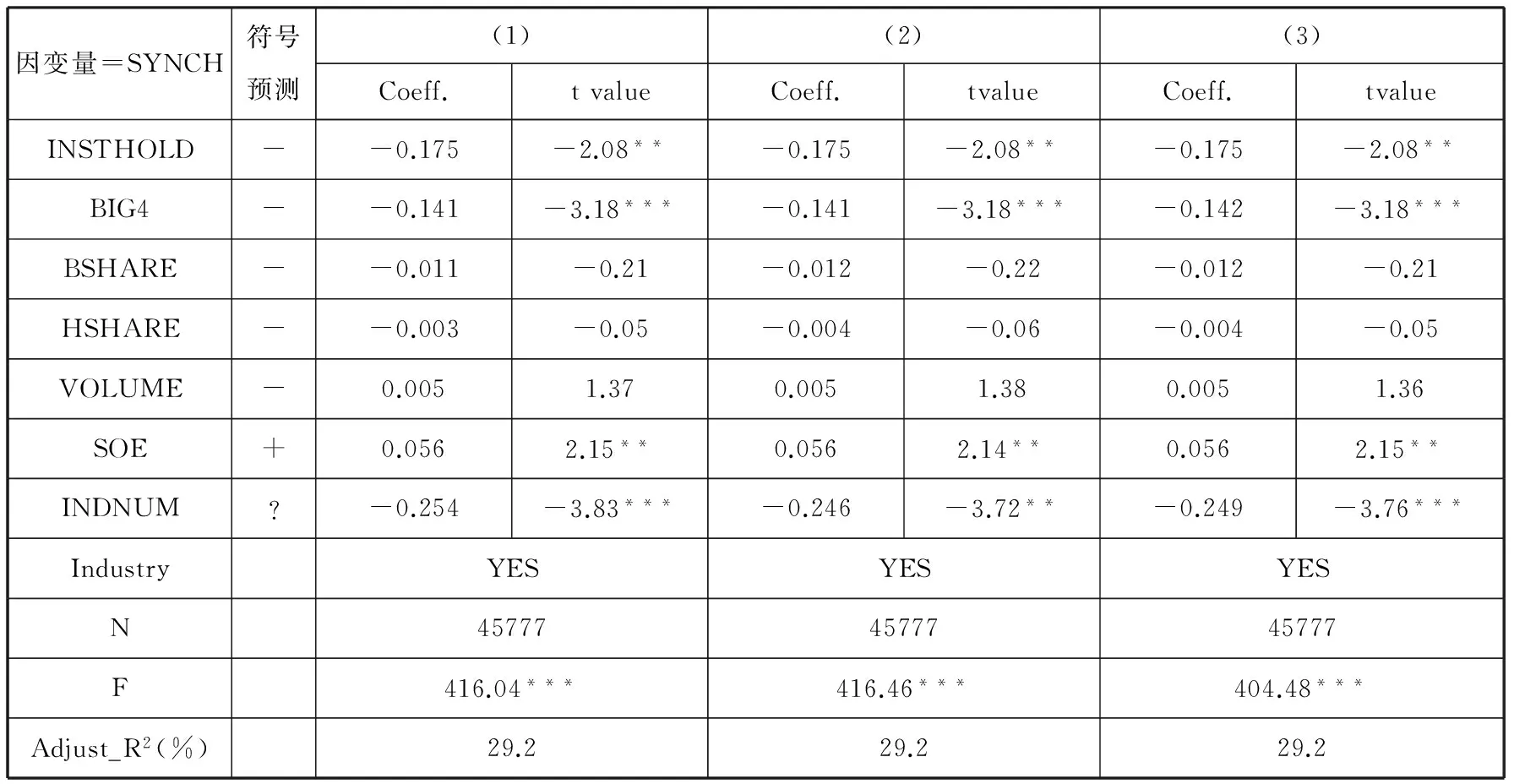

首先,本文去除了既一致又准确的分析师预测,即一致性和准确度均在中位数以上的观测值。剔除后,样本量为45 777个观测值,Cons与Accu之间的相关系数降低为0.071(0.147)②,然后重新对模型(4)进行回归,具体结果见表7。

表7 去除既一致又准确的预测值后的回归模型

续表7 去除既一致又准确的预测值后的回归模型

注:*,**,***分别表示在10%,5%,1%显著水平上显著;剔除了Cons和Accu均大于中位数的样本.

结果显示,Cons与股价同步性仍然存在显著的负相关关系(系数为-0.041);同时,在控制了Accu后,Cons的系数和显著性没有明显变化。与Accu(t值为-1.85)相比,Cons(t值为-2.23)对股价同步性的影响仍然更显著。

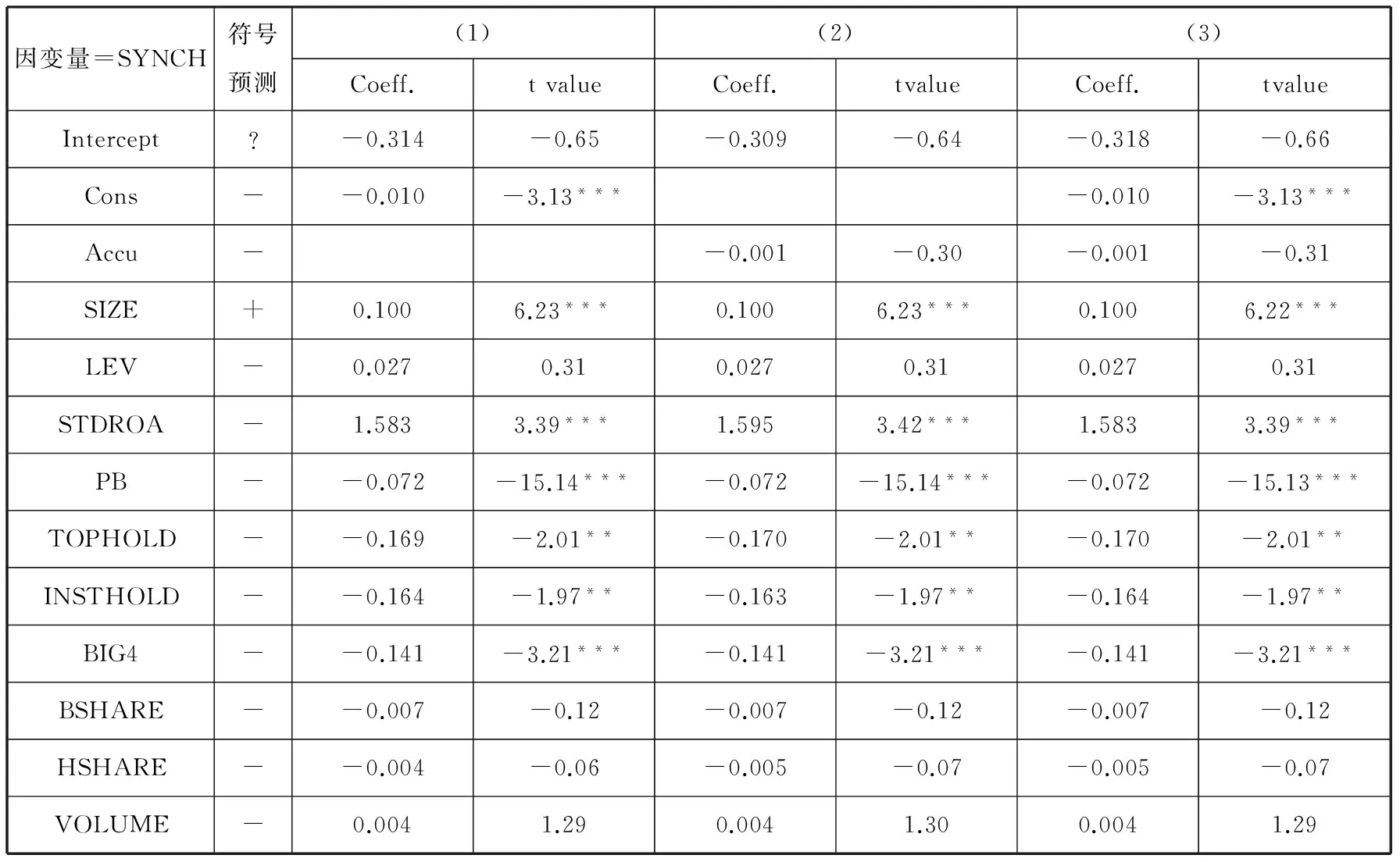

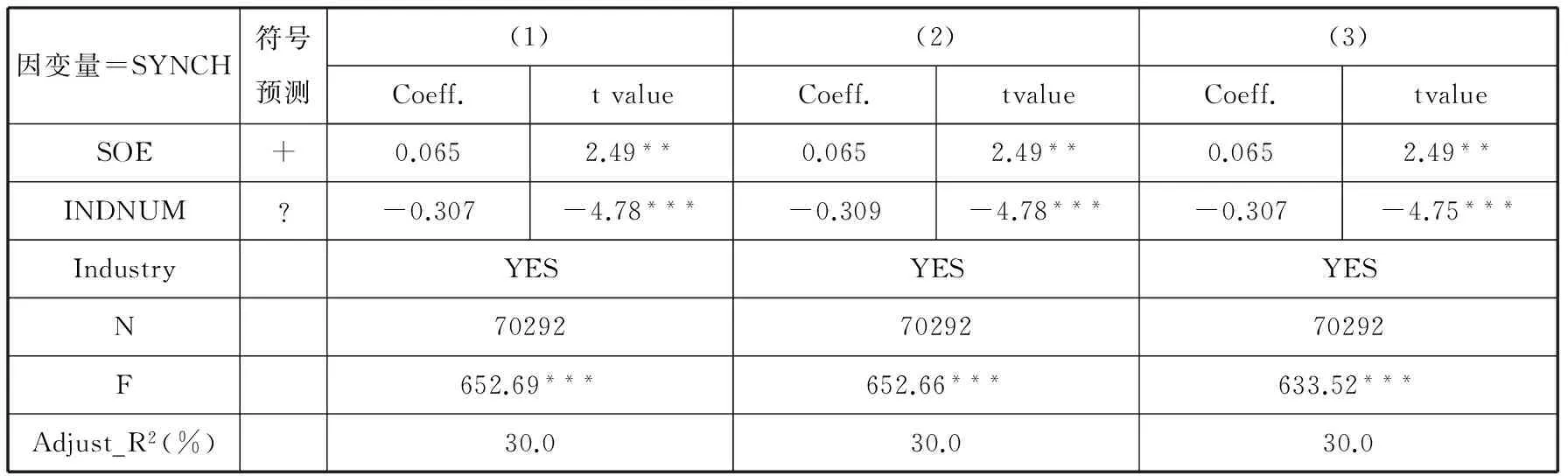

其次,本文对Cons和Accu进行正交化处理,处理后二者之间的相关系数为0。我们使用正交化后的Cons和Accu重新对模型(4)进行回归,见表8。

表8 正交化后的回归模型

续表8 正交化后的回归模型

注:*,**,***分别表示在10%,5%,1%显著水平上显著;Cons,Accu经过了正交化处理.

从表8的结果可以看出,经过正交化后的回归结果与原有的结果保持一致,Cons(系数为-0.10,t值为-3.13)比Accu(系数为-0.001,t值为-0.31)更显著地降低了股价同步性。

以上检验表明,预测一致性和准确度是分析师盈余预测的两个不同特征,对股价同步性有着不同的影响。而预测一致性特征传递的私有信息量要显著高于准确度,在提高资本市场效率方面的作用要显著高于准确度。

(二)公司截面特征对预测一致性与信息效率关系的影响

由于Cons的计算依赖于跟踪同一公司的分析师预测误差的标准差的排序,而同一个分析师通常会跟踪多个公司,导致在不同公司,同一个分析师的Cons可能存在差异,也即公司的截面特征可能影响分析师预测一致性与股价同步性之间的关系。因此,预测一致性与股价同步性之间的关系是否会受到公司截面特征的影响是一个有待检验的问题。

本文选取最终控制人性质(SOE)、机构投资者持股比例(INSTHOLD)和公司成长性(PB)作为主要考察的公司截面特征。考虑到Cons、Accu与这些变量交乘产生的高度共线性问题,我们按照最终控制人性质将样本分为国有和非国有两个子样本,按照机构投资者比例与公司成长性的中位数分别将全样本分为高、低两个样本组进行回归,并比较Cons和Accu的系数是否存在差异。

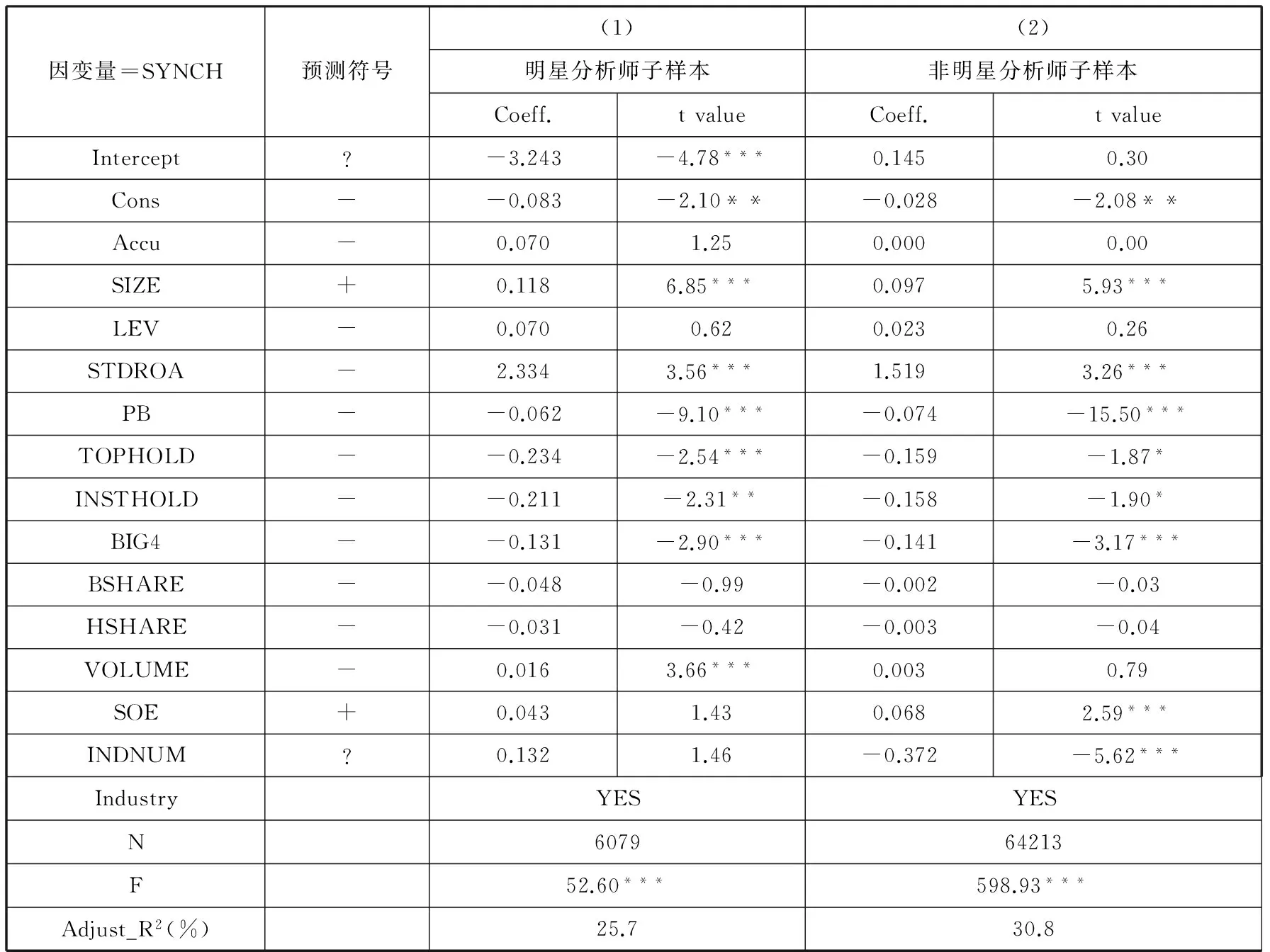

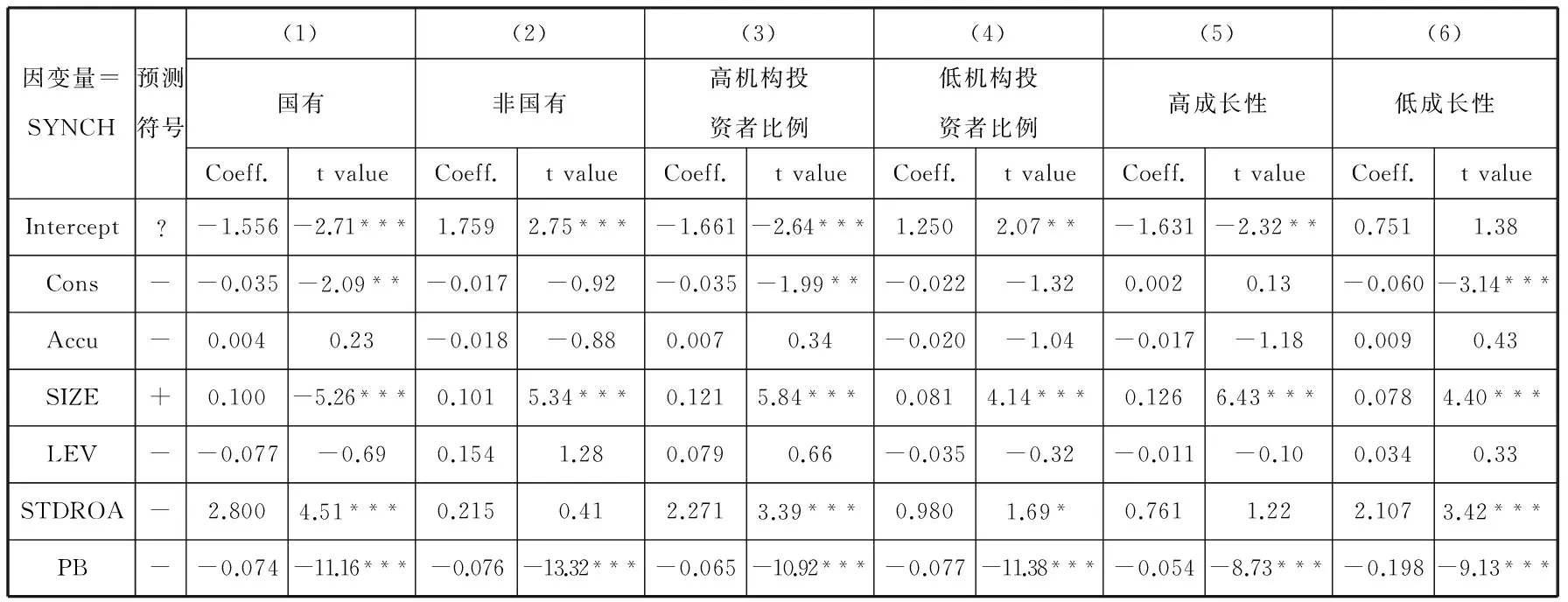

表9 公司特征对预测一致性与股价同步性关系的影响

Panel A:分组回归

因变量=SYNCH预测符号(1)(2)(3)(4)(5)(6)国有非国有高机构投资者比例低机构投资者比例高成长性低成长性Coeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueIntercept?-1.556-2.71***1.7592.75***-1.661-2.64***1.2502.07**-1.631-2.32**0.7511.38Cons--0.035-2.09**-0.017-0.92-0.035-1.99**-0.022-1.320.0020.13-0.060-3.14***Accu-0.0040.23-0.018-0.880.0070.34-0.020-1.04-0.017-1.180.0090.43SIZE+0.100-5.26***0.1015.34***0.1215.84***0.0814.14***0.1266.43***0.0784.40***LEV--0.077-0.690.1541.280.0790.66-0.035-0.32-0.011-0.100.0340.33STDROA-2.8004.51***0.2150.412.2713.39***0.9801.69*0.7611.222.1073.42***PB--0.074-11.16***-0.076-13.32***-0.065-10.92***-0.077-11.38***-0.054-8.73***-0.198-9.13***

续表9 公司特征对预测一致性与股价同步性关系的影响

Panel A:分组回归

因变量=SYNCH预测符号(1)(2)(3)(4)(5)(6)国有非国有高机构投资者比例低机构投资者比例高成长性低成长性Coeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueTOPHOLD--0.142-1.24-0.144-1.24-0.110-0.77-0.280-3.01***-0.04-0.37-0.238-0.26INSTHOLD--0.099-0.86-0.224-2.01***-0.073-0.58-0.111-0.45-0.171-1.59-0.023-0.26BIG4--0.157-3.07***-0.048-0.60-0.126-2.02***-0.145-2.72***-0.174-3.32-0.099-1.88*BSHARE-0.0110.210.0190.160.0030.04-0.051-0.89-0.029-0.42-0.029-0.44HSHARE-0.0010.01-0.344-1.51-0.019-0.23-0.102-0.79-0.061-0.680.0120.18VOLUME-0.0122.64***-0.003-0.740.0132.71***-0.005-1.150.0092.10***0.0193.30***INDNUM?-0.079-0.94-0.660-8.60***-0.176-2.23***-0.478-5.28***-0.209-2.40***-0.351-4.38***SOE+0.0691.79*0.0682.14**0.0481.410.0391.29IndustryYESYESYESYESYESYESN440492624335128351643514635146F值420.14***285.06***477.11***299.75***266.22***239.84***Adjust_R227.334.034.626.325.221.6

Panel B: 系数差异性检验

因变量=SYNCH最终控制人性质机构投资者比例成长性(1)—(2)(3)—(4)(5)—(6)Coeff.zvalueCoeff.zvalueCoeff.zvalueCons-0.018-0.74-0.013-0.550.0612.71***

注:*,**,***分别表示在10%,5%,1%的显著性水平上显著.

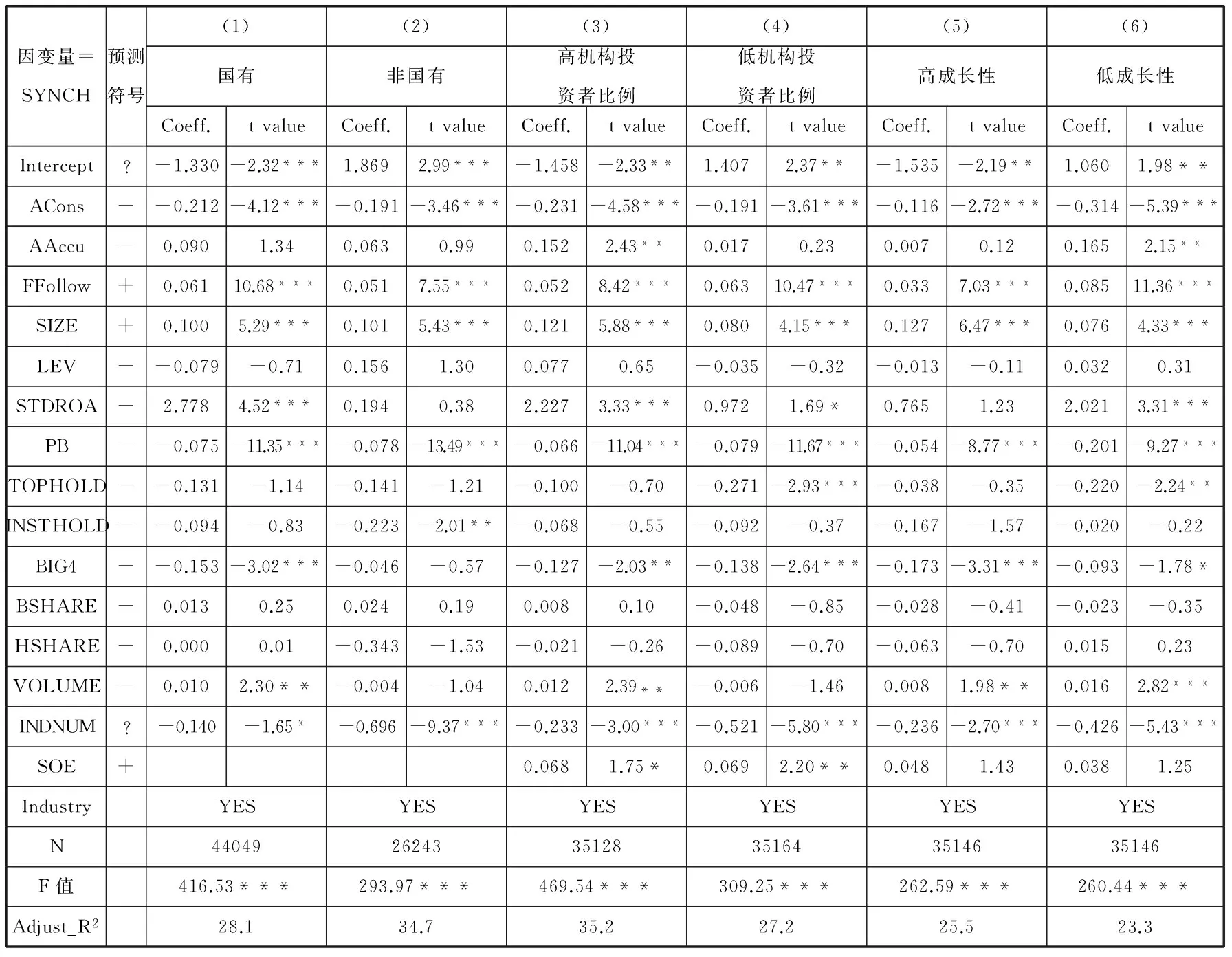

表9中Panel A列示了按照3个公司截面特征变量进行分样本回归得到的Cons系数及相关统计量。所有的回归均考虑了其他控制变量和行业因素,变量的定义与模型(4)一致。结果显示,Cons与股价同步性之间的负相关关系主要存在于国有企业(系数为-0.035,t值为-2.09),而在非国有企业组中则不显著;同时,Cons在机构投资者持股比例较高的样本组中系数为-0.035,在5%的水平上显著,而在机构投资者持股比例较低的样本组中则不显著(系数为-0.022,t值为-1.32)。这说明,由于机构投资者比散户具有更强的信息处理能力,从而能够更好地识别和调整分析师预测偏误,因此,机构投资者持股比例较高的公司更能受益于一致的分析师预测,进一步证明了Hilary和Hsu(2013)的观点;再次,Cons降低股价同步性的作用主要存在于成长性较低的企业(系数为-0.060,t值为-3.14),而在成长性较高的企业则不显著(系数为0.002,t值为0.13)。

Panel B列示了Cons在分组样本回归中系数差异比较的Z值。可以看出,Cons与股价同步性的关系在公司成长性(PB)的分组样本间有显著差异,系数的差异为0.061,对应的Z统计量为-2.71,在1%水平上显著。这一结果表明,成长性对预测一致性和股价同步性之间的关系有显著的影响。

六、稳健性检验

首先,我们替换了重要控制变量的衡量方法,如机构投资者持股比例,我们也采用更具体的基金持股比例来衡量,结果与主检验保持一致。

其次,我们将Cons和Accu看作分析师个人的特征,不随跟踪的公司不同而变化(在主检验中,我们计算的Cons和Accu均为分析师—公司层面,即同一个分析师对于不同的跟踪公司可能有不同的一致性和准确度)。为达到这一目的,我们按照每个分析师跟踪的公司将Cons与Accu分别加总求平均值(ACons/AAccu),作为分析师个人特征的衡量,对模型(4)进行回归。由于分析师的注意力分配,也即跟踪的公司数量是一个很重要的个人特征,同时,根据前文的检验结果,分析师个人跟踪的公司数量(FFollow)对股价同步性有着显著的影响,因此我们也将其作为控制变量加入模型当中。

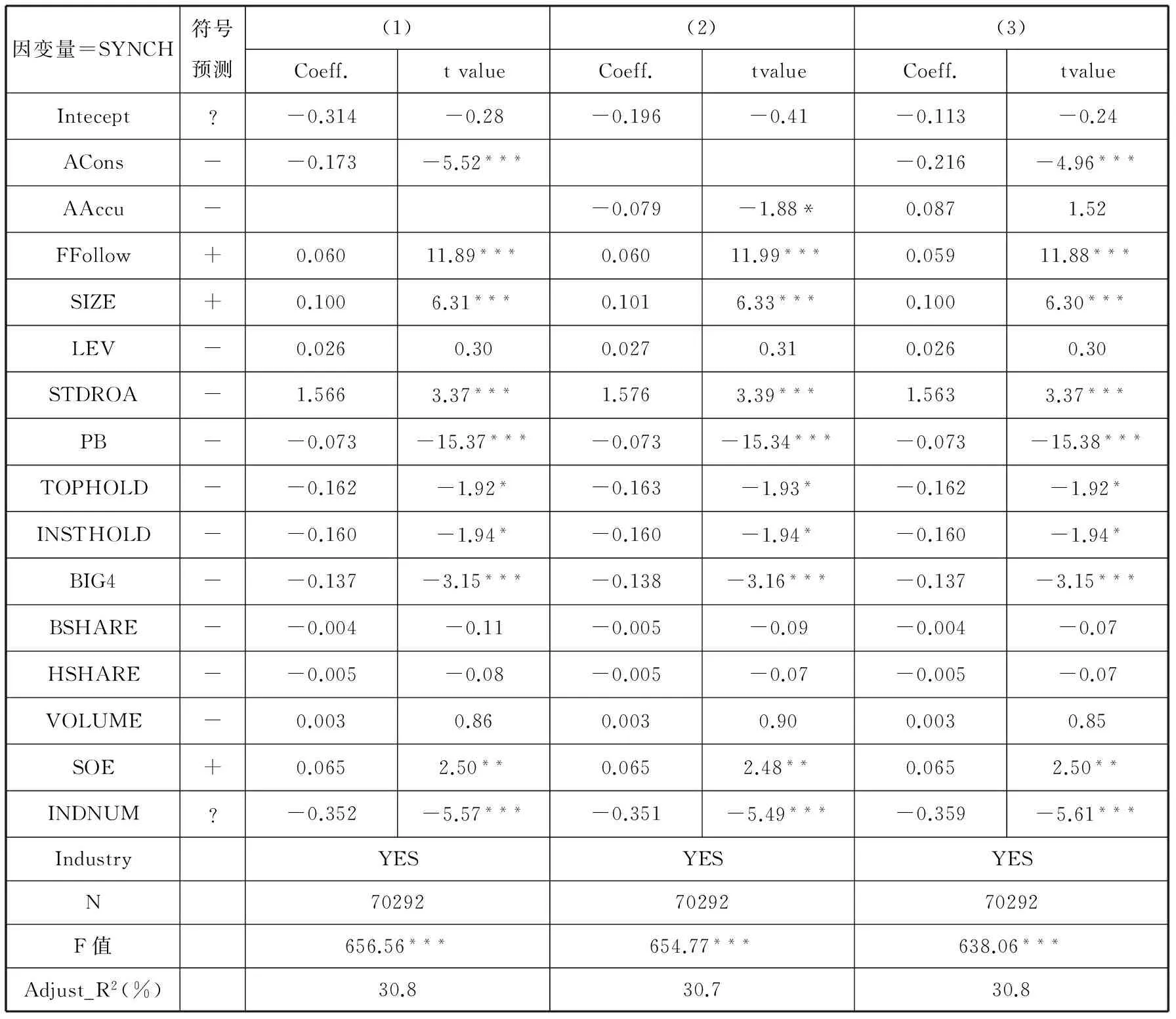

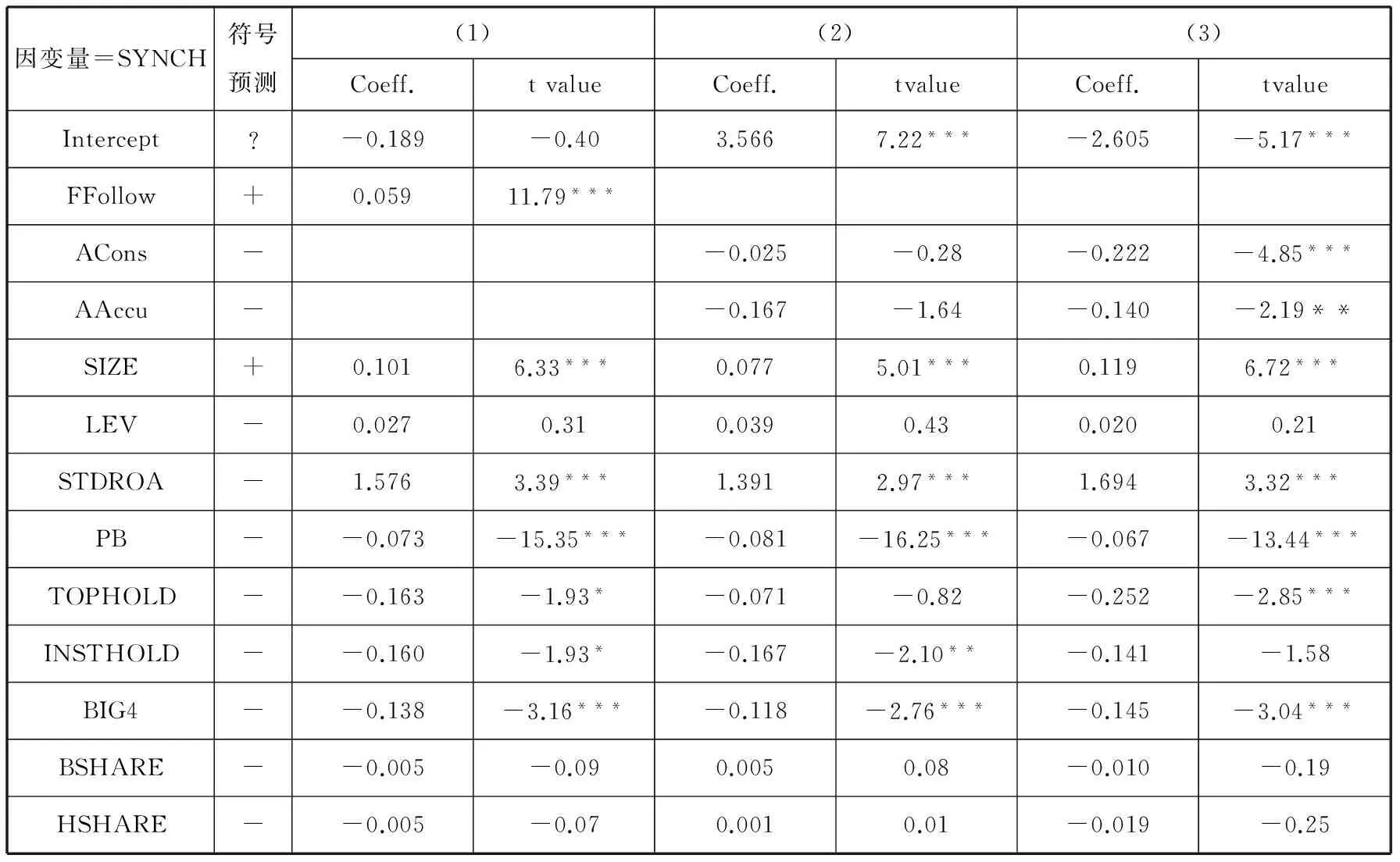

表10 预测一致性对股价同步性的影响:分析师个人层面

注:*,**,***分别表示在10%,5%,1%的显著性水平上显著.

在预测一致性对股价同步性影响的模型中(见表10),ACons的系数为-0.173,在1%的水平上显著,AAccu的系数为-0.079,在1%水平上显著。同时加入ACons和AAccu后,ACons的系数为-0.216,在1%水平上显著,而AAccu的系数为0.087,但不显著。这些结果说明,作为个人特征的分析师预测一致性比准确度更能降低股价同步性,提高股价的信息含量,与主检验保持一致。进一步,表11和表12提供了剔除既准确又一致的分析师预测样本公司,以及正交化后的回归结果,与主检验结果基本保持一致。

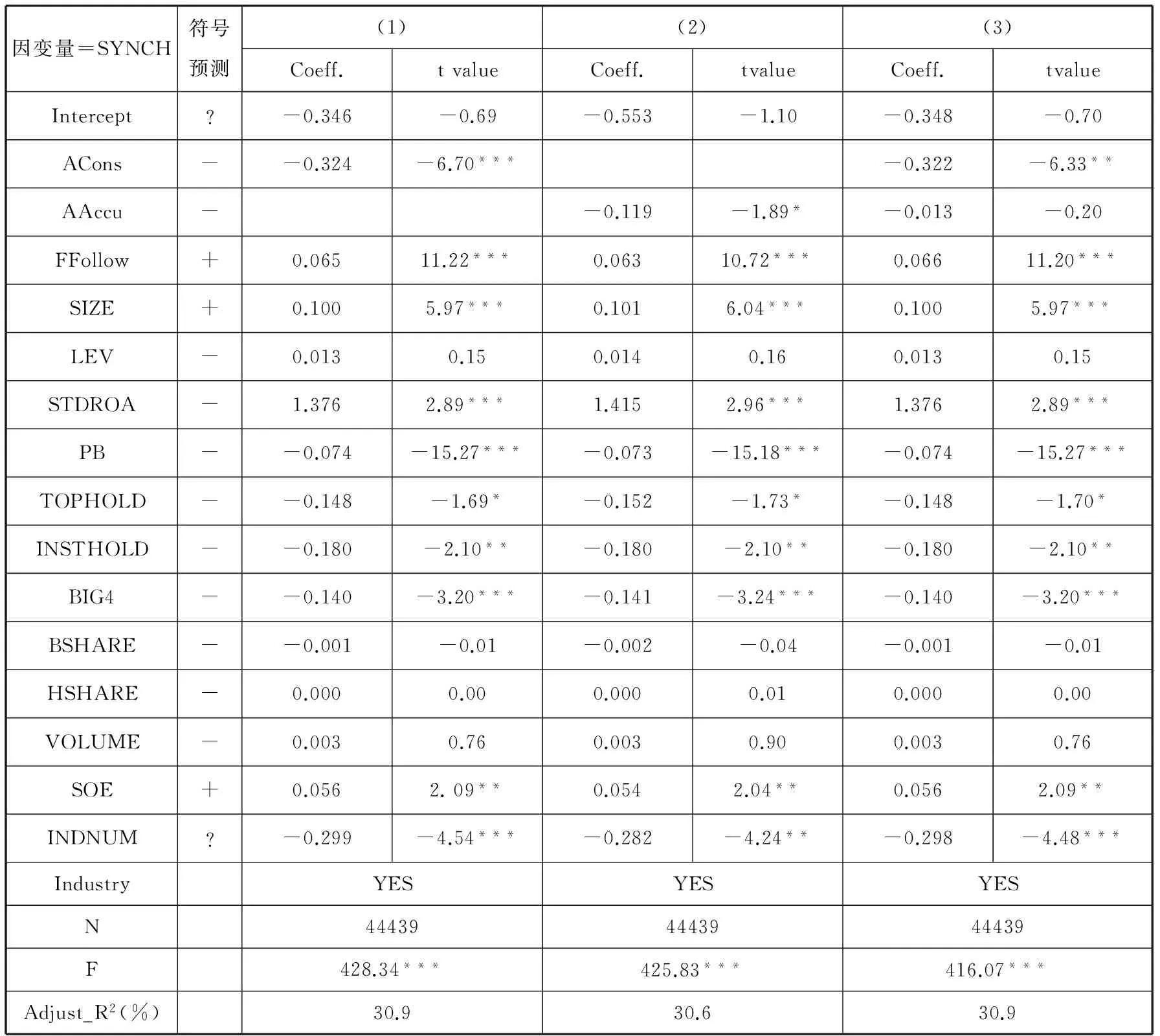

表11 去除既一致又准确的预测值后的回归模型:分析师个人层面

注:*,**,***分别表示在10%,5%,1%显著水平上显著。剔除了ACons和AAccu均大于中位数的样本.

表12 正交化后的回归模型:分析师个人层面

续表12 正交化后的回归模型:分析师个人层面

注:*,**,***分别表示在10%,5%,1%显著水平上显著。ACons,AAccu经过了正交化处理.

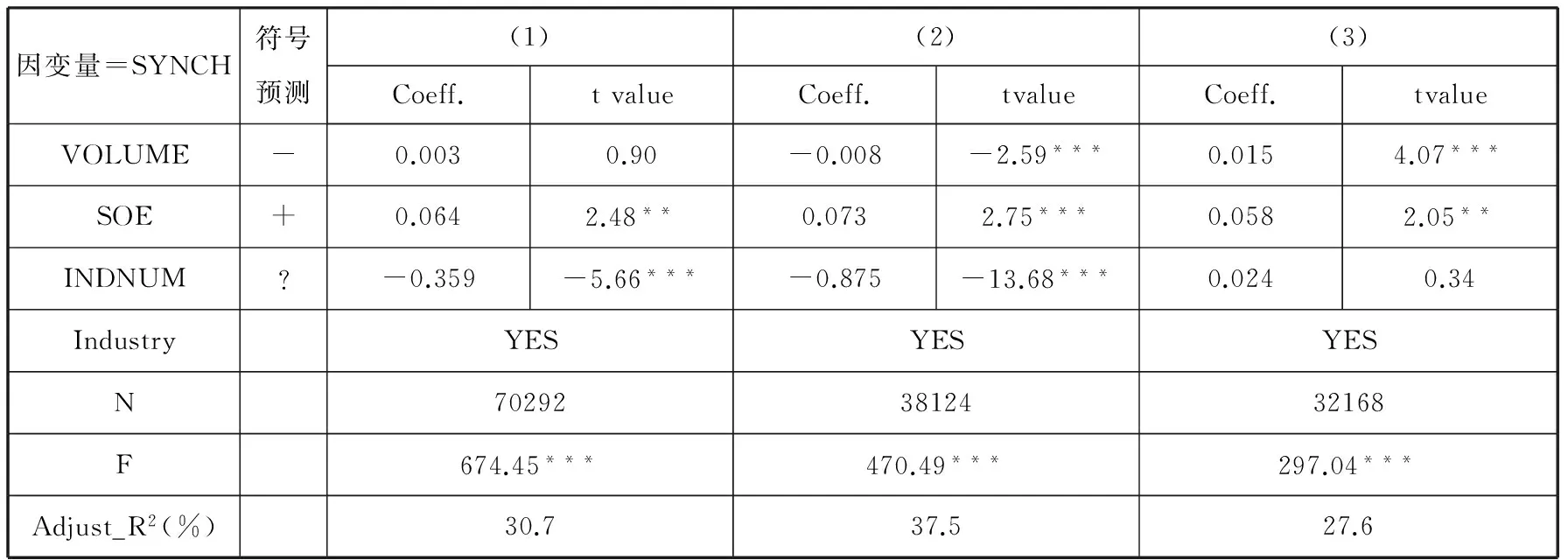

在注意力分散、预测一致性与股价同步性的模型中(见表13),ACons和AAccu对于股价同步性的削弱作用主要存在于分散度较低的样本组,同时,ACons对于降低股价同步性的作用(系数为-0.222,t值为-4.85)显著大于AAccu(系数为-0.140,t值为-2.19),与主检验保持一致。

表13 分析师注意力对预测一致性与股价同步性关系的影响:分析师个人层面

续表13 分析师注意力对预测一致性与股价同步性关系的影响:分析师个人层面

注:*,**,***分别表示在10%,5%,1%的显著性水平上显著.

通过对公司特征、预测一致性与股价同步性关系的检验(表14),可以看出,ACons与股价同步性之间的负相关关系在国有企业、机构投资者持股比例较高的公司和成长性较低的公司更显著;同时,对于每一个公司特征,AAccu与股价同步性的关系不显著或没有起到降低股价同步性的作用,这说明作为分析师个人特征,预测一致性对提高股价的信息含量有更重要的意义。

表14 公司特征对预测一致性与股价同步性关系的影响:分析师个人层面

Panel A:分组回归

因变量=SYNCH预测符号(1)(2)(3)(4)(5)(6)国有非国有高机构投资者比例低机构投资者比例高成长性低成长性Coeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueCoeff.tvalueIntercept?-1.330-2.32***1.8692.99***-1.458-2.33**1.4072.37**-1.535-2.19**1.0601.98**ACons--0.212-4.12***-0.191-3.46***-0.231-4.58***-0.191-3.61***-0.116-2.72***-0.314-5.39***AAccu-0.0901.340.0630.990.1522.43**0.0170.230.0070.120.1652.15**FFollow+0.06110.68***0.0517.55***0.0528.42***0.06310.47***0.0337.03***0.08511.36***SIZE+0.1005.29***0.1015.43***0.1215.88***0.0804.15***0.1276.47***0.0764.33***LEV--0.079-0.710.1561.300.0770.65-0.035-0.32-0.013-0.110.0320.31STDROA-2.7784.52***0.1940.382.2273.33***0.9721.69*0.7651.232.0213.31***PB--0.075-11.35***-0.078-13.49***-0.066-11.04***-0.079-11.67***-0.054-8.77***-0.201-9.27***TOPHOLD--0.131-1.14-0.141-1.21-0.100-0.70-0.271-2.93***-0.038-0.35-0.220-2.24**INSTHOLD--0.094-0.83-0.223-2.01**-0.068-0.55-0.092-0.37-0.167-1.57-0.020-0.22BIG4--0.153-3.02***-0.046-0.57-0.127-2.03**-0.138-2.64***-0.173-3.31***-0.093-1.78*BSHARE-0.0130.250.0240.190.0080.10-0.048-0.85-0.028-0.41-0.023-0.35HSHARE-0.0000.01-0.343-1.53-0.021-0.26-0.089-0.70-0.063-0.700.0150.23VOLUME-0.0102.30**-0.004-1.040.0122.39**-0.006-1.460.0081.98**0.0162.82***INDNUM?-0.140-1.65*-0.696-9.37***-0.233-3.00***-0.521-5.80***-0.236-2.70***-0.426-5.43***SOE+0.0681.75*0.0692.20**0.0481.430.0381.25IndustryYESYESYESYESYESYESN440492624335128351643514635146F值416.53***293.97***469.54***309.25***262.59***260.44***Adjust_R228.134.735.227.225.523.3

续表14 公司特征对预测一致性与股价同步性关系的影响:分析师个人层面

Panel B: 系数差异性检验

因变量=SYNCH最终控制人性质机构投资者比例成长性(1)—(2)(3)—(4)(5)—(6)Coeff.zvalueCoeff.zvalueCoeff.zvalueCons-0.022-0.29-0.041-0.560.1982.74***

注:*,**,***分别表示在10%,5%,1%的显著性水平上显著.

七、结 论

本文探讨了分析师的预测一致性特征与股价同步性之间的关系,以及这种关系在不同特征的分析师之间是否存在截面差异。研究发现,一致性较高的分析师预测能够显著降低股价同步性,预测一致性确实捕捉了与准确度不同的盈余预测特征;在控制了预测准确度后,预测一致性降低股价同步性的程度显著大于准确度。这些结果综合说明,预测一致性能够向市场传递出更多的公司层面的特质信息,对提升资本市场信息效率有更重要的作用,因而能够更加有效地衡量分析师的预测表现。此外预测一致性与股价同步性之间的关系受到分析师注意力分散程度的影响,分析师跟踪的公司越多,其预测一致性对股价同步性的降低作用越不显著,说明一致性高的盈余预测提高资本市场信息效率的作用受到分析师注意力分配的影响;本文的结果还表明,预测一致性与股价同步性之间的关系在明星分析师的跟踪企业、国有企业和机构投资者持股比例较高的公司更显著。

本文的研究结论对理论和实务界具有一定的借鉴意义。首先,长久以来,学者将注意力集中于盈余预测准确度的影响因素与经济后果上。准确度虽然在计算和解释上比较直观,但本文的研究表明,盈余预测准确度并不是考察分析师预测行为和表现的唯一和最佳的指标,预测一致性是决定分析师预测行为对股价信息含量影响的更深层次原因。本文为研究分析师盈余预测提供了一个更加有意义的衡量视角。其次,对于市场投资者,本文的结论仍然具有现实意义。本文的启示在于,对于评价和参考分析师的盈余预测,投资者应该更多地关注其一致性,而非仅仅以准确性作为衡量标杆。由于一致的分析师预测更有信息含量,能够提高市场信息效率,投资者必然能从中获得有利于投资决策的私有信息。最后,本文的研究对于证券分析师的价值在于检验了什么样的盈余预测才更有价值,更能推动股价的变动。同时,本文发现,跟踪更多的公司导致注意力分散,降低预测的信息效率,这有助于分析师在做跟踪决策时进行权衡。

注 释:

①我们没有采用添加交乘项的方法,原因在于使用交乘项时模型中将包括Cons,Accu,StarAnalyst,Cons×StarAnalyst与Accu×StarAnalyst,其中交乘项与其他变量存在高度的共线性,可能会影响估计的效率问题.

②括号中为Spearman相关系数.

[1]Barberis N, Shleifer A, Wurgler J. Comovement[J]. Journal of Financial Economics, 2005, 75(2): 283-317.

[2]Basu S, Markov S, Shivakumar L. Inflation, earnings forecasts, and post-earnings announcement drift[J]. Review of Accounting Studies, 2010, 15(2): 403-440.

[3]Behn B K, Choi J H, Kang T. Audit quality and properties of analyst earnings forecasts[J]. The Accounting Review, 2008, 83(2): 327-349.

[4]Bradshaw M T, Drake M S, Myers J N, et al. A re-examination of analysts’ superiority over time-series forecasts of annual earnings[J]. Review of Accounting Studies, 2012, 17(4): 944-968.

[5]Broadbent D E. Perception and communication[M]. London: Pergamon press, 1958.

[6]Brockman P, Yan X S. Block ownership and firm-specific information[J]. Journal of Banking & Finance, 2009, 33(2): 308-316.

[7]Brown L D, Hugon A. Team earnings forecasting[J]. Review of Accounting Studies, 2009, 14(4): 587-607.

[8]Brown L D, Hugon A. Team earnings forecasting[J]. Review of Accounting Studies, 2009, 14(4): 587-607.

[9]Brown L D, Mohammad E. Is Analyst Earnings Forecast Ability Only Firm Specific?*[J]. Contemporary Accounting Research, 2010, 27(3): 727-750.

[10]Call A C, Chen S, Tong Y H. Are analysts’ earnings forecasts more accurate when accompanied by cash flow forecasts?[J]. Review of Accounting Studies, 2009, 14(2-3): 358-391.

[11]Chan K C, Jiang X, Xu N, et al. Do Star Analysts Know More Firm-Specific Information? Evidence from China[J]. 2011.

[12]Chan K, Hameed A. Stock price synchronicity and analyst coverage in emerging markets[J]. Journal of Financial Economics, 2006, 80(1): 115-147.

[13]Chen C, Wright S, Wu H. The Effect of Increasing Intensity of Exploration Activity on Analysts' Forecasts[J]. Available at SSRN 1980515, 2012.

[14]Chen S, Sun S Y J, Wu D. Client importance, institutional improvements, and audit quality in China: An office and individual auditor level analysis[J]. The Accounting Review, 2010, 85(1): 127-158.

[15]Chen X, Cheng Q, Lo K. On the relationship between analyst reports and corporate disclosures: Exploring the roles of information discovery and interpretation[J]. Journal of Accounting and Economics, 2010, 49(3): 206-226.

[16]Cheng M, Subramanyam K R. Analyst Following and Credit Ratings*[J]. Contemporary Accounting Research, 2008, 25(4): 1007-1044.

[17]Clement M B, Koonce L, Lopez T J. The roles of task-specific forecasting experience and innate ability in understanding analyst forecasting performance[J]. Journal of Accounting and Economics, 2007, 44(3): 378-398.

[18]Clement M, Keskek S, Tse S, et al. Analyst Information Production and Forecast Timing[J]. Available at SSRN, 2012.

[19]Crawford S S, Roulstone D T, So E C. Analyst initiations of coverage and stock return synchronicity[J]. The Accounting Review, 2012, 87(5): 1527-1553.

[20]Da Z, Engelberg J, Gao P. In search of attention[J]. The Journal of Finance, 2011, 66(5): 1461-1499.

[21]De Franco G, Zhou Y. The Performance of Analysts with a CFA? Designation: The Role of Human-Capital and Signaling Theories[J]. The Accounting Review, 2009, 84(2): 383-404.

[22]Dhaliwal D S, Radhakrishnan S, Tsang A, et al. Nonfinancial disclosure and analyst forecast accuracy: International evidence on corporate social responsibility disclosure[J]. The Accounting Review, 2012, 87(3): 723-759.

[23]Dong Y, Li O, Lin Y, et al. Information Processing Cost and Stock Return Synchronicity-Evidence from XBRL Adoption[J]. Available at SSRN, 2013.

[24]Durnev A, Morck R, Yeung B, et al. Does Greater Firm‐Specific Return Variation Mean More or Less Informed Stock Pricing?[J]. Journal of Accounting Research, 2003, 41(5): 797-836.

[25]Elbannan M. Fair Value Reporting, Information Environment and Stock Price Synchronicity[J]. Information Environment and Stock Price Synchronicity (January 15, 2012), 2012.

[26]Ertimur Y, Sunder J, Sunder S V. Measure for measure: the relation between forecast accuracy and recommendation profitability of analysts[J]. Journal of Accounting Research, 2007, 45(3): 567-606.

[27]Fernandes N, Ferreira M A. Insider trading laws and stock price informativeness[J]. Review of Financial Studies, 2009, 22(5): 1845-1887.

[28]Ferreira M A, Laux P A. Corporate governance, idiosyncratic risk, and information flow[J]. The Journal of Finance, 2007, 62(2): 951-989.

[29]Fink C, Johann T. May I Have Your Attention, Please: The Market Microstructure of Investor Attention[J]. Please: The Market Microstructure of Investor Attention (January 18, 2013), 2012.

[30]Gul F A, Kim J B, Qiu A A. Ownership concentration, foreign shareholding, audit quality, and stock price synchronicity: Evidence from China[J]. Journal of Financial Economics, 2010, 95(3): 425-442.

[31] Hilary G, Hsu C. Analyst forecast consistency[J]. The Journal of Finance, 2013, 68(1): 271-297.

[32]Hirshleifer D, Lim S S, Teoh S H. Driven to distraction: Extraneous events and underreaction to earnings news[J]. The Journal of Finance, 2009, 64(5): 2289-2325.

[33]Hong H, Kubik J D. Analyzing the analysts: Career concerns and biased earnings forecasts[J]. The Journal of Finance, 2003, 58(1): 313-351.

[34]Hou K, Xiong W, Peng L. R2 and price inefficiency[J]. 2007.

[35]Hu N, Dong Y, Liu L, et al. Not All That Glitters Is Gold The Effect of Attention and Blogs on Investors’ Investing Behaviors[J]. Journal of Accounting, Auditing & Finance, 2013, 28(1): 4-19.

[36]Hunt H G, Sinha P, Yin Y. Additional Evidence on Analysts’ Decision to Issue Disaggregated Earnings Forecasts: Strategic Biasing[J]. Abacus, 2012, 48(2): 249-277.

[37]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, R2 and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[38]Kadous K, Mercer M, Thayer J. Is There Safety in Numbers? The Effects of Forecast Accuracy and Forecast Boldness on Financial Analysts' Credibility with Investors*[J]. Contemporary Accounting Research, 2009, 26(3): 933-968.

[39]Kahneman D. Attention and effort[M].Englewood cliffs,NTT,Prentice,Prentice-Hall INC,1973.

[40]Khanna T, Thomas C. Synchronicity and firm interlocks in an emerging market[J]. Journal of Financial Economics, 2009, 92(2): 182-204.

[41]Kim C, Jung K. Underwriting Relationships and Analyst Herding Behavior Around Equity Offerings[J]. 2012.

[42]Kim J B, Shi H. Voluntary IFRS adoption, analyst coverage, and information quality: International evidence[J]. Journal of International Accounting Research, 2012, 11(1): 45-76.

[43]Kita A, Wang Q. Investor attention and fx market volatility[J]. Available at SSRN 2022100, 2012.

[44]Kumar A. Self‐Selection and the Forecasting Abilities of Female Equity Analysts[J]. Journal of Accounting Research, 2010, 48(2): 393-435.

[45]Kumar A. Self‐Selection and the Forecasting Abilities of Female Equity Analysts[J]. Journal of Accounting Research, 2010, 48(2): 393-435.

[46]Lehavy R, Li F, Merkley K. The effect of annual report readability on analyst following and the properties of their earnings forecasts[J]. The Accounting Review, 2011, 86(3): 1087-1115.

[47]Li K, Morck R, Yang F, et al. Firm-specific variation and openness in emerging markets[J]. Review of Economics and Statistics, 2004, 86(3): 658-669.

[48]Libby R, Hunton J E, TAN H U N T, et al. Relationship incentives and the optimistic/pessimistic pattern in analysts' forecasts[J]. Journal of Accounting Research, 2008, 46(1): 173-198.

[49]Limited attention and portfolio choice: the impact of attention allocation on mutual fund performance. Available at SSRN,2012.

[50]Liu M. Idiosyncratic Return Volatility and Price Informativeness: Evidence from Stock Splits[J]. Available at SSRN 2021320,(2012).

[51]Morck R, Yeung B, Yu W. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J]. Journal of financial economics, 2000, 58(1): 215-260.

[52]Mukherjee A. Does the Stock Market Ignore Information Contained in the Tails of the Analyst Forecast Distribution?[J]. Available at SSRN 1988410, 2012.

[53]Peng L, Xiong W. Investor attention, overconfidence and category learning[J]. Journal of Financial Economics, 2006, 80(3): 563-602.

[54]Piotroski J D, Roulstone D T. The influence of analysts, institutional investors, and insiders on the incorporation of market, industry, and firm-specific information into stock prices[J]. The Accounting Review, 2004, 79(4): 1119-1151.

[55]Sami H, Zhou H. Do auditing standards improve the accounting disclosure and information environment of public companies? Evidence from the emerging markets in China[J]. The international journal of accounting, 2008, 43(2): 139-169.

[56]Shaiban M. Reporting Timeliness, Private Information and Stock Price Synchronicity Morck et al.(2000) Revisited[J]. Private Information and Stock Price Synchronicity Morck et al, 2000.

[57]Sheng X, Thevenot M. A new measure of earnings forecast uncertainty[J]. Journal of Accounting and Economics, 2012, 53(1): 21-33.

[58]Stickel S E. Reputation and performance among security analysts[J]. The Journal of Finance, 1992, 47(5): 1811-1836.

[59]Teoh S H, Yang Y, Zhang Y. R-square: Noise or firm-specific information[J]. University of California and Chinese University of Hong Kong working paper, 2006.

[60]Treisman A M. Strategies and models of selective attention[J]. Psychological review, 1969, 76(3): 282.

[61]Weber D P. Do Analysts and Investors Fully Appreciate the Implications of Book‐Tax Differences for Future Earnings?[J]. Contemporary Accounting Research, 2009, 26(4): 1175-1206.

[62]Wu Z, Qiu H. Local Bias of Investor Attention: Evidence from China’s Internet Stock Message Boards[J]. Available at SSRN, 2012.

[63]Yeung P E. Uncertainty and Expectation Revisions after Earnings Announcements[J]. Contemporary Accounting Research, 2009, 26(1): 273-301.

[64]Yu F F. Analyst coverage and earnings management[J]. Journal of Financial Economics, 2008, 88(2): 245-271.

[65]白晓宇,钟 震,宋 常.分析师盈利预测之于股价的影响研究[J].审计研究,2007,(1):91-96.

[66]白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009,(4):92-112.

[67]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007,(6):136-148.

[68]冯旭南,李心愉.中国证券分析师能反映公司特质信息吗?——基于股价波动同步性和分析师跟进的证据[J].经济科学,2011,(4):99-106.

[69]贾春新,赵 宇,孙 萌,等.投资者有限关注与限售股解禁[J].金融研究,2010,(11):108-122.

[70]金 智.新会计准则,会计信息质量与股价同步性[J].会计研究,2010,(7):19-26.

[71]雷光勇,王 文,霍 宁.股权分置改革,交叉持股与股价同步性[J].会计论坛,2011,(2):4.

[72]李增泉,叶 青,贺 卉.企业关联,信息透明度与股价特征[J].会计研究,2011,(1):44-95.

[73]李增泉.所有权结构与股票价格的同步性[J].中国会计与财务研究,2005,(3):57-79.

[74]陆江川,陈 军.基于Dellavigna-Pollet模型的我国股票市场PEAD现象周历效应——以深圳主板市场为证据[J].系统工程,2011,29(7):26-33.

[75]潘 宏.投资者有限关注对上市公司业绩预告决策的影响研究[J].投资研究,2012,31(11):142-151.

[76]权小锋,洪 涛,吴世农.选择性关注,鸵鸟效应与市场异象[J].金融研究,2012,(3):109-123.

[77]权小锋,尹洪英.投资者注意力,信息获利与管理层择机交易[J].上海经济研究,2012,(7):65-82.

[78]施荣盛.投资者关注与分析师评级漂移——来自中国股票市场的证据[J].投资研究,2012,31(6):133-145.

[79]宋双杰,曹 晖,杨 坤.投资者关注与IPO异象——来自网络搜索量的经验证据[J].经济研究,2011,(1):145-155.

[80]谭伟强.我国股市盈余公告的“周历效应”与“集中公告效应”研究[J].金融研究,2008,(2):152-167.

[81]唐 松,胡 威,孙 铮.政治关系,制度环境与股票价格的信息含量——来自我国民营上市公司股价同步性的经验证据[J].金融研究,2011,(7):182-195.

[82]王亚平,刘慧龙,吴联生.信息透明度,机构投资者与股价同步性[J].金融研究,2009,(12):162-174.

[83]许年行,洪 涛,吴世农,等.信息传递模式,投资者心理偏差与股价“同涨同跌”现象[J].经济研究,2011,(4):135-146.

[84]薛祖云,王 冲.信息竞争抑或信息补充:证券分析师的角色扮演——基于我国证券市场的实证分析[J].金融研究,2011,(11):167-182.

[85]于李胜,王艳艳,沈 哲.信息竞争性披露,投资者注意力与信息传播效率[J].金融研究,2010,(8):112-135.

[86]周铭山.明星分析师、市场过度反应与股价同步性[J].工作论文,2013.

[87]朱红军,何贤杰,陶 林.中国的证券分析师能够提高资本市场的效率吗[J].金融研究,2007,(2):110-121.

[88]邹 富.基金业绩,投资者有限注意力与基金申购[J].上海金融,2011,12:63-69.

[89]RichardRoll.R2.[J].The Journal of Finace,1988,(2): 541-566.

责任编校:张 静,罗 红

Financial Analyst Forecasting Consistency and Capital Market Efficiency

YE Ying-mei1,An Ran2

(1.Xiamen University,Xiamen 361005,China;2.Chinese University of Hongkong,Hongkong 999077,China )

This paper examines the relationship between analyst forecast consistency and stock price synchronicity and its cross-sectional variation. We find that analysts’ forecasts with high consistency can significantly decrease stock price synchronicity; after controlling forecast error, the effect of higher consistent forecasts is larger than that of higher accurate forecasts. These results show that forecast consistency has more nontrivial influence on transmitting firm-specific information and improving informational efficiency in capital market. Further, we also find that the relation between forecast consistency and synchronicity is affected adversely by the number of covered firms but positively associated with SOE firms, institutional ownership and analysts’ status. Overall, our paper implies that forecast consistency does capture a new important attribute of analysts’ forecasts and can help better evaluate forecasting performance.

analysts forecasting;stock price synchronicity;capital market information;A stock market

10.19327/j.cnki.zuaxb.1007-9734.2017.03.U03

2017-01-12

国家自然科学基金资助项目(71422008、71372074和71572163);国家万人计划青年拔尖人才资助项目;厦门大学校长基金项目

叶颖玫,福建永春人,编辑,管理学博士,研究方向为公司财务、审计学。

F830.9

A

1007-9734(2017)03-0070-24