内部审计组织体制:理论框架和例证分析

2017-05-21张竹林郑石桥

张竹林+郑石桥

【摘 要】 内部审计组织体制是指不同层级的内部审计机构之间的关系,具体包括两个维度,一是下属单位内部审计机构的领导体制,二是内部审计机构的组织层级设置,上述两个维度组合起来,形成四种内部审计组织体制:分级管理体制、双重管理体制、垂直管理/分散办公体制、垂直管理/集中办公体制。内部审计组织体制的形成有理性思考和锚定两种路径,形成路径不同是内部审计组织体制多样化的重要原因。内部审计组织体制的效果体现在独立性、权威性和资源整合三个维度,根据这三个维度,垂直管理是效果最好的体制。

【关键词】 内部审计组织体制; 独立性; 权威性; 审计资源整合; 垂直管理体制

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2017)09-0132-05

一、引言

内部审计体制涉及领导体制和组织体制,前者是指内部审计隶属关系,后者是指不同层级的内部审计机构之间的关系,本文关注组织体制。对于任何一个大型组织来说,由于存在多层级的委托代理关系链,将内部审计置于这个链条的何种层级、哪些层级,这是内部审计制度建构的重要问题,不同的选择会影响内部审计主体的独立性、权威性,并影响不同层级的内部审计资源整合,最终会决定内部审计制度的效率和效果。

现有文献将内部审计组织体制分为垂直管理体制、分级管理体制、双重管理体制,认为垂直管理型组织体制是最好的体制。然而,关于内部审计组织体制的形成路径及效果,尚缺乏一个系统的理论框架。本文拟提出这个理论框架。

二、文献综述

现有文献主要分析了内部审计不同组织体制的利弊,并达成了一些共识,认为内部审计组织体制的主要类型有垂直管理体制、分级管理体制、双重管理体制,虽然各种体制都有利弊,但垂直管理型组织体制是最好的體制。

关于垂直管理体制,多数文献持赞成态度。尚翠杰[1]介绍了农行内部审计体制优化的过程,其方向是以总行审计局为管理中心、总行派驻一级分行和二级分行审计机构为审计主体的管理体制。刘燕[2]介绍了浦发银行内部审计组织体制,实行董事会领导下的首席审计官负责制,总行设立首席审计官,首席审计官下设四个专业审计条线和一个审计质量控制条线,在分行设立直属首席审计官领导的审计特派办。袁敏[3]介绍了兴业银行的内部审计组织体制,在总行一级设立审计部,在几个大城市设立五个审计分部,并向总行审计部报告工作。这一内部审计体制,使内部审计组织机构超脱于经营管理层,保证了独立性与权威性。刘成等[4]介绍五大国有商业银行的内部审计体制改革,认为通过改革,都建立了垂直管理的内部审计组织体系,减少了审计管理层次,加大了总行直接管理的力度。尹维[5]认为,分级管理走向集中管理是现代企业集团内部审计体制的趋势,在我国集中管理的趋势也日渐明显,在实践中形成了三种集中管理模式:派驻制,由上级单位委派审计人员到下属各企业代为执行内部审计工作;派审办,由上级单位按区域或业务设置审计办公室,对管辖内各下属企业代行内部审计工作;审计中心,单独核算单位,接受委托,对内部单位进行审计,实行审计收费。尹维等[6]考察德国、荷兰企业集团的内部审计体制,发现内部审计大多采用集中式管控模式。也有一些文献分析了垂直管理体制的缺陷,傅茂松[7]认为,垂直管理体制内部审计组织体系面临着三大约束:一是管理和成本约束,二是组织架构约束,三是权力配置约束。

关于分级管理体制,现有文献主要持批评态度。尹维[5]认为,分级管理内部审计体制与集团化发展的要求越来越显得不匹配,主要体现在:机构设置使审计工作难以做到以独立、全局的视角看待问题;人员缺乏不符合内部审计质量控制的要求;审计覆盖率低形成监管的空白;审计成果利用的软性化导致审计价值的低估;审计职务的安排不利于内部审计工作的开展。王玉兰[8]指出,我国大型国有企业基本形成了由企业审计(母公司审计)、子公司审计,甚至到子子公司审计的多级审计体系,遗憾的是普遍缺乏内部审计独立性。为此,应将由国有企业监事会委派改由国家审计机关委派,实现内部审计机构独立。

关于双重管理体制的利弊,有不同的观点。石玉冰[9]认为,企业集团的审计模式有两种,一种是集中模式,即集团公司设立审计机构而子公司不再设立;另一种是分级式的网络模式。在集团总部设置内部审计总协调机构,在各子公司总经理领导下设立审计部。在网络模式下,各内部审计机构组织同时接受本级委托方和上级内部审计组织的双重领导,这样做有利于将整个集团的内部审计组织形成一个完整的监督体系,发挥整体效应,有利于各内部审计机构之间的信息沟通。田中山等[10]认为,双重领导会形成上级公司“管事”、下级公司“管人”的脱节局面,审计工作独立性大打折扣。高强等[11]认为,双重管理模式既有优点,也有缺点。其优点表现在:比较客观全面,有利于提高审计派驻办所在公司的审计积极性,有利于审计派驻办为所在公司服务,有利于母公司及审计派驻办所在公司的负责人增强责任意识。双重管理模式的缺点表现在:因为审计派驻办人员的工资、福利、费用等都由所在地公司负责,因此,在执行审计任务的过程中审计人员容易产生倾向性;由于审计人员受到双重领导的制约,当领导的意见不一致时,审计人员无法取舍,其独立性会受到一定影响;在同级别部门中,由于管理归所在地公司负责,相关部门对其产生一定的制约作用,其在审计的过程中不能毫无顾忌,权威性受到了一定的影响。

上述文献综述显示,现有文献对内部审计组织体制的类型及各种体制的利弊都有一定的研究,为我们进一步认知内部审计组织体制奠定了较好的基础。然而,关于内部审计组织体制的形成路径及效果,尚缺乏一个系统的理论框架。本文拟致力于这个理论框架。

三、理论框架

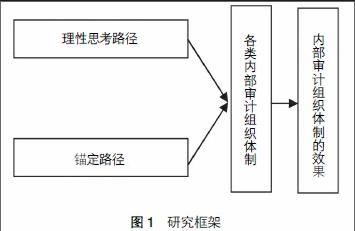

内部审计组织体制是指不同层级的内部审计机构之间的关系,从现实来看,组织体制呈现多样化的状态,这其中的原因是什么?不少的组织在进行内部审计组织体制的改革,这说明,这些组织对现行内部审计组织体制的效果不满意,那么,内部审计组织体制的效果究竟是什么?上述这些问题都是内部审计组织体制的基础性问题,本文的理论框架主要是探究这些问题(图1)。对于内部审计组织体制多样化的原因,有两种分析思路,一是将内部审计组织体制作为依存变量,分析引致其变化的解释变量,寻找内部审计组织体制的规律;二是分析内部审计组织体制的形成路径,多种形成路径也会导致内部审计组织体制多样化。相对来说,前者需要搞清楚影响内部审计组织体制的主要因素,后者则不需要。就内部审计目标的发展水准和研究状况来说,后者更具有可行性。

(一)内部审计组织体制的概念及类型

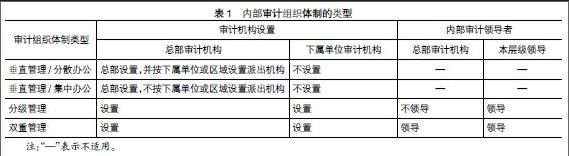

对于大型组织来说,其内部就有多个层级的委托代理关系,内部审计应该设置在哪些层级?如果多个层级都设置了内部审计机构,不同层级的内部审计之间是什么关系?这些都是大型组织在构建内部审计制度时要考虑的重要问题。所以,内部审计组织体制是指不同层级的内部审计机构之间的关系,具体包括两个维度,第一,对于总部的内部审计机构来说,与其领导体制没有关系,但是,对于下属单位的内部审计机构来说,这事实上就是其领导体制,即下属单位的内部审计机构是归上级单位的内部审计机构领导,还是归本单位的管理层来领导,所以,对于这些单位来说,领导体制与组织体制合二为一了。第二,内部审计组织体制还有另外一个问题,即使下属单位不设置内部审计机构,所有的内部审计机构都归总部领导,内部审计组织还有个层级设计问题,是按组织层级来设计内部审计层级,还是内部审计组织层级小于委托代理层级,都是可以考虑的方案。

对于上述两个维度的不同选择,内部审计组织体制就出现了多种类型,归纳起来,其基本类型如表1所示。

垂直管理/分散办公组织体制下,各下属领导不设置内部审计机构,总部统一设置内部审计机构,但是,总部的这个内部审计机构并不是都在总部办公,而是有一部分作为派出机构,设置在总部所在地之外,并对该区域行使审计职能。

垂直管理/集中办公组织体制下,各下属单位不设置内部审计机构,总部统一设置内部审计机构,并且所有的内部审计人员都集中在总部所在地,对于非总部所在地的内部单位,只是在审计时派出审计组,并不在这些区域设置派出机构。

分级管理组织体制是按内部组织层级分别设置内部审计机构,向本组织层级领导负责,上一层级的内部审计机构对下一层级的内部机构没有直接领导权。

双重管理组织体制同样是按内部组织层级分别设置内部审计机构,但是,每一层级的内部审计机构有两个领导,一是本组织层级的领导,二是上一层级的内部审计机构。

一些文献分析了内部审计不同组织体制的利弊,基本结论是,各种组织体制都各有利弊,但是,相对而言,垂直管理组织体制(包括分散公办和集中公办)是最优体制。从现实来看,大型组织内部审计都在往这个方向发展[3-6]。

(二)内部审计组织体制的形成路径——内部审计组织体制多样化的原因

既然垂直管理组织体制是最好的体制,为什么现实生活中的内部审计组织体制会多样化呢?笔者认为,内部审计组织形成的多种路径是其中的重要原因。

一般来说,内部审计组织体制的形成路径主要有理性思考路径和锚定路径两类,这两类不同的路径,是内部审计组织体制多样化的重要原因。

理性思考路径是指在选择内部审计组织体制时,首先考虑影响内部审计组织体制效果的各相关因素,分析这些相关因素对内部审计组织体制效果的影响;在此基础上,对于多种可能的内部审计组织体制进行权衡;最终选择目前环境下最适宜的审计组织体制。例如,一些大型组织原来的内部审计组织体制是分级管理,后来发现,这种组织体制的效果并不好,总部之外的各层级审计机构,独立性和权威性都有欠缺;同时,不同层级之间的内部审计资源难以整合,甚至出现内部审计资源短缺与闲置并存。为了解决分级管理组织体制的上述问题,一些单位调整了内部审计组织体制,将分级管理体制改为垂直管理体制。这种组织体制的调整,无疑是理性思考的结果,所以,属于理性思考路径。

锚定是指决策者在没有把握的情况下,通常利用某个参照点或锚(Anchor)来降低模糊性,然后再通过一定的调整做出最后的决策。其逻辑过程是,首先选择一个参照點或锚,然后以参照点或锚进行调整,在此基础上做出决策。在最终结果中,锚定作用大于调整作用[12],简单地说,锚定就是对他人的模仿,模仿中也打算做些改变,但是,最终的结果还是模仿起主导作用。内部审计组织体制形成的锚定路径是按锚定方式来选择内部审计组织体制。这个路径的逻辑步骤是,首先选择一个单位的内部审计组织体制作为参照点,一般来说,这个参照单位会与本单位具有一定的可比性,例如,同一地区、同一行业、同一性质等,都可能成为参照单位的选择标准;在此基础上,考虑本单位的新信息对内部审计组织体制的影响,这里的新信息就是本单位与参照单位不同,并且对内部审计组织体制还有重要影响的因素。决策者需要找到这些因素,并分析清楚这些因素对内部组织体制的影响。如果确实找到了这些因素,并且分析清楚了这些因素对内部审计组织体制的影响,则最终选择的内部审计组织体制可能不同于参照单位的内部审计组织体制。但是,一般来说,选择锚定路径的主要原因是决策者没有把握,也就是决策者并没有搞清楚影响内部审计组织体制的因素,所以,对于本单位的新信息——也就是影响内部审计组织体制的额外因素,可能难以确认,即使找到一些本单位与参照单位的差异,也难以确定这些差异对内部审计组织体制的影响。最终的结果是,本单位的内部审计组织体制基本模仿参照单位。锚定路径选择内部审计组织体制是否适宜,其关键因素是参照单位的选择,如果选择不合适,则内部审计组织体制可能也不合适。

由于内部审计组织体制的形成路径包括理性思考路径和锚定路径,所以,内部审计组织体制呈现多样化。

(三)内部审计不同组织体制的效果——内部审计组织体制对独立性、权威性和资源整合的影响

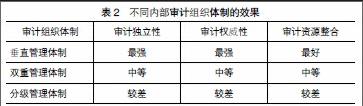

内部审计组织体制多样化,不同组织体制的效果如何衡量呢?笔者认为,可以从内部审计独立性、权威性和资源整合三个维度来衡量。独立性虽然表现为多个方面,但是,最重要的方面是独立于审计客体,审计工作不受审计客体的影响。在分级管理体制下,各层级的内部审计归属本组织层级领导,这种情形下,对本组织层级的领导就不具有独立性;在双重管理体制下,某一层级的内部审计还要接受上级内部审计机构的领导,这一定程度上提升了内部审计的独立性,但是,本组织层级的领导同样对内部审计具有领导权,所以,这种独立性是有限的;在垂直管理体制下,内部审计独立于所有内部单位的领导层,独立性最强。也许有人会认为,在分级管理体制和双重管理体制下,每个层级的内部审计对于它所拟审计的客体来说,还是具有独立性的,事实确实如此。但是,在这两种组织体制下,每个组织层级的领导都由上级审计机构来审计,本层级的内部审计对本层级的领导不具有独立性,而在垂直管理体制下,所有的内部审计对所有的内部单位领导都具有独立性,所以,从内部审计作为一个整体,在垂直管理体制下,其独立性是提升了。

权威性是指各管理层级对内部审计结论和建议的重视程度,也就是管理层根据内部审计发现或建议而采取行动的动力和压力。一般来说,理性人对于上级意见的重视程度会高于对下级意见的重视程度。在分级管理体制下,各级内部审计组织提出的结论和建议,对于其所在的管理层级来说,是下级提出的结论和建议,管理层不一定重视;在双重管理体制下,审计结论和建议已经含有一定程度的上级意味,但是,毕竟本管理层级对内部审计机构还具有领导权,所以,这种重视程度还会有所折扣;在垂直管理体制下,内部审计机构的结论和建议,对于各内部单位来说,都上级的结论和建议,各管理层级的重视程度会显著高于其他两种组织体制。

内部审计资源整合是指不同层级的内部审计资源能否统一协调地使用,例如,各层级的内部审计工作计划能否协调统一、各层级的内部审计人员能否融通地使用等。在分级管理体制下,各层级的内部审计机构基本上是各自围绕本单位的组织目标来开展工作,审计资源整合较为困难;在双重管理体制下,由于上级内部审计机构对下级内部审计机构在业务上具有一定的领导权,审计资源整合有一定的可能性,但是,本级管理层对内部审计具有更大的领导权,所以,这种审计资源整合也是有限的;在垂直管理体制下,内部审计工作计划统一安排、内部审计人员统一任用,所以,审计资源整合可能性最大。

以上分析的不同内部审计组织体制的效果,归纳起来如表2所示。总体来说,垂直管理体制是效果最好的体制①。

四、例证分析

本文在厘清内部审计组织体制概念和类型的基础上,分析了内部审计组织体制的形成路径及不同组织体制的效果,基本结论是,在多种组织体制中,垂直管理体制是效果最好的体制。下面,来看看现实世界中的内部审计组织体制是否符合本文的理论预期,以一定程度上验证本文提出的理论框架。

近年来,我国商业银行股份制改造较多,不少的商业银行还成为上市公司,在这个过程中,其内部审计组织體制也得到了优化,表3是主要商业银行的内部审计组织体制。

表3的资料显示,我国各大商业银行的内部审计,无一例外地采用了垂直管理体制。事实上,我国不少中央企业的内部审计也实行垂直管理体制。例如,中国联通、中国烟草实行垂直管理/派驻制,中国石油实行垂直管理/审计中心制[5],国务院国有资产监督管理委员会也要求中央企业内部审计组织体制要从分散管理向集中管理转变[13]。上述事例表明,垂直管理体制是我国大型企业内部审计组织体制的发展方向,这与本文的理论预期相一致。

五、结论和启示

内部审计组织体制是内部审计制度建构的重要问题,不同的选择会影响内部审计主体的独立性、权威性,并影响不同层级的内部审计资源整合,最终会决定内部审计制度的效率和效果。本文在进一步厘清内部审计领导体制类型的基础上,提出一个关于内部审计组织体制的形成路径及效果的理论框架,并用这个理论框架来分析内部审计组织体制的若干例证。

内部审计组织体制是指不同层级的内部审计机构之间的关系,具体包括两个维度,第一,下属单位的内部审计机构是归上级单位的内部审计机构领导,还是归本单位的管理层来领导;第二,内部审计组织层级设计问题。上述两个维度组合起来,形成四种内部审计组织体制:分级管理体制、双重管理体制、垂直管理/分散办公体制、垂直管理/集中办公体制。垂直管理/分散办公组织体制下,所有内部审计机构由总部统一设置,并在非总部所有地设立派驻或分支机构;垂直管理/集中办公组织体制下,所有内部审计机构由总部统一设置,并且不设立派驻或分支机构;分级管理组织体制是按内部组织层级分别设置内部审计机构,向本组织层级领导负责;双重管理组织体制同样是按内部组织层级分别设置内部审计机构,每一层级的内部审计机构同时向本组织层级的领导及上一层级的内部审计机构负责。

内部审计组织体制的形成路径主要有理性思考路径和锚定路径两类,理性思考路径是指在选择内部审计组织体制时,基于理性分析之后做出选择;锚定路径是按锚定方式来选择内部审计组织体制,也就是参照他人的内部审计组织体制来确定本单位的体制。上述两种路径也是内部审计组织体制多样化的重要原因。

内部审计组织体制的效果体现在独立性、权威性和资源整合三个维度,根据这三个维度,垂直管理是效果最好的体制。

从现实来看,垂直管理体制已经成为我国大型企业内部审计组织体制的发展方向,这与本文的理论预期相一致。

本文的研究启示我们,选择内部审计组织体制要慎重,不恰当的组织体制可能导致内部审计独立性、权威性及资源整合受到负面影响,进而影响内部审计的效率效果。从理论逻辑及现实发展来看,垂直管理体制效果是最好的。然而,这只是从独立性、权威性和资源整合三个维度来衡量的体制效果,如果从另外的维度来考虑,未必是这样的结论。所以,决策者首先要考虑是否还存在其他的重要维度,如果存在,则可能得出不同的选择。但是,就选择方式来说,是基于不同体制的效果评价。

【参考文献】

[1] 尚翠杰.对加快推进农行内部审计体制改革的思考[J].湖北农村金融研究,2007(9):40-42.

[2] 刘燕.2005—2007年全国内部审计先进单位——更新观念 创新方法 完善机制 不断提升内部审计价值[J].中国内部审计,2009(4):32-33.

[3] 袁敏.2005—2007内部审计先进单位——走有兴业特色的内部审计之路[J].中国内部审计,2009(3):30-31.

[4] 刘成,许莉,屈耀辉.国有商业银行内部审计组织架构比较[J].中国内部审计,2011(10):24-27.

[5] 尹维.构建基于集团化思路的内部审计体制——以A集团为例[J].中国内部审计,2012(8):44-47.

[6] 尹维,张彦军.德系企业集团内部审计实证分析[J].中国内部审计,2013(9):48-56.

[7] 傅茂松.国有商业银行内部审计体制改革探讨[J].十堰职业技术学院学报,2008(5):42-45.

[8] 王玉兰.大型国有企业内部审计研究——公司治理与国家治理视角[J].管理现代化,2013(2):68-70.

[9] 石玉冰.当前我国国有企业集团内部审计模式探讨[J].科技情报开发与经济,2006(7):208-209.

[10] 田中山,赵冬梅.ERP环境下石油销售企业内部审计体制建设[J].石油化工管理干部学院学报,2009(3):28-31.

[11] 高强,张旭丽,王春芝.目前国有企业内部审计模式的优劣分析及完善建议——以HL公司为例[J].西部经济管理论坛,2014(3):41-45.

[12] CHAPMAN G B, JOHNSON E J. Incorporating the Irrelevant: Anchors in Judgments of Belief and Value[M]//The Psaychology of Intuitve Judgement:Heuristics and Biases,Cambridge University Press,2002.

[13] 孟建民.进一步加强和改进内部审计工作 努力推动中央企业管理再上新台阶[J].工业审计与会计,2010(5):2-6.