新常态下货币政策规则的对比研究

2017-05-03付卫艳刘子玉

付卫艳,刘子玉

(吉林大学 商学院,长春 130012)

新常态下货币政策规则的对比研究

付卫艳,刘子玉

(吉林大学 商学院,长春 130012)

本文构建具有名义粘性的新凯恩斯DSGE模型,并通过数值模拟对比前瞻型与后顾型货币政策规则的经济影响。目的是考察在“新常态”时期,不同货币政策规则下外生冲击对经济变量的影响的大小,从而对货币政策规则的稳健性与有效性进行检验。本文利用参数校准与数值模拟在三种不同货币政策规则下,对各个外生冲击的脉冲响应函数进行模拟。结果显示,前瞻型货币政策规则在熨平利率波动与通胀波动方面具有显著优势,并且能够自动平稳外生冲击对经济变量的影响。不过,在产出方面,前瞻型与后顾型货币政策规则具有同样效应。

货币政策规则;数值模拟;新常态;DSGE模型

一、引言

货币政策规则(Monetary Policy Rules)主要指货币政策当局决定货币政策方针与实施的重要原则。最优的、时间一致的与稳健的货币政策规则一方面能够帮助货币政策当局制定有效的货币政策,并且能够熨平经济波动,保证经济快速平稳运行。另一方面,货币政策规则也能够度量货币政策的可信性与有效性,并进一步对比不同货币政策之间的具体效果与社会效应。而货币政策当局希望在某种约束条件下,选取某种货币政策工具变量实现政策效果最优。因此,本文研究目的是通过模拟不同货币政策规则对宏观经济波动的调控与熨平效果,从而找到最有效的货币政策规则。

自从2010年开始,我国经济增速逐年放缓,并在2012年下降至8%以下,这表明我国已经从原来高速增长向中高速换挡,即“新常态”。同时,如今仍处于经济周期的下降过程中,并伴随着持续期的延长。自经济换挡至今,我国GDP增速已经降到6.7%,通货紧缩情况日益明显,PPI呈现连续下降趋势,在这种情况下,可以预期我国经济正处于并在未来一段时期内也将处于下行趋势。以往各国的经济发展经验表明,经济发展不可能长期处于高速增长期,随着我国人力成本增加、出口压力上升、产能过剩和杠杆率过大等经济结构问题的出现,我国宏观经济出现新的阶段性特点与“新常态”。“新常态”的出现表明,各个经济变量之间的关系,政府对于新形势的反应与决策和央行货币政策都会出现新的特征与变革。在“新常态”时期,货币政策当局在调整货币政策规则的时候已经逐渐注意到货币政策的双重效应,因此寻求最优货币政策规则促增长稳发展是当前的重要任务。

根据当前国外研究来看,货币政策规则有两种主要类别:后顾型(Backward-looking)规则与前瞻型(Forward-looking)规则。其中,后顾型主要为传统计量模型,而前瞻型主要为最新的凯恩斯模型。当前,后顾型货币政策规则主要分为三种:第一种为信息滞后。因为货币政策当局获取信息的方法有限,从而导致信息本身传递到货币政策制定者的时候就具有时滞,最终造成货币政策的制定与执行产生滞后性[1]。第二种为决策与实施滞后。由于宏观经济的随机性、央行的非独立性与金融市场的不完善性使得央行对于货币政策的执行状态,未能迅速制定与调整相关政策[2]。第三种为货币政策传导滞后性。除了上述两种滞后以外,经济运行中的摩擦、价格刚性与货币政策传导渠道的不畅通都可能滞后货币政策对于经济变量的影响[3-4]。而正是因为货币政策具有滞后性,促进了对前瞻型货币政策的研究。Lucas和Stokey(1983)[5]指出,假如未能加入预期因素,当前实施货币政策在未来可能不是最优,即时间不一致性,在这种情况下会造成通胀偏离以及产出下降。Svensson(1997)[6]和Woodford(2002)[7]指出,如果没有预期因素,在央行与社会福利相一致,也会造成经济扰动。Fiore和Tristani(2013)[8]指出,前瞻型货币政策对于价格与利率波动的熨平效果更显著,但是在产出方面并不明显。Bhattarai等(2015)[9]指出,在存在名义粘性与金融市场不完善的情况下,前瞻型货币政策规则能够更为有效防止“金融加速器”效应,即金融市场对外生波动的放大作用。

目前国内也逐渐开始关注货币政策规则的研究。刘斌(2006)[10]通过混合型新凯恩斯模型对比不同情况下货币政策规则的稳健性,并对前瞻型与后顾型规则进行检验。奚君羊和贺云松(2010)[11]通过新凯恩斯DSGE模型对货币政策规则的福利损失进行研究,结果发现不同货币政策规则具有相应的损失偏差。卞志村和高洁超(2014)[12]利用具有前瞻型货币政策规则新凯恩斯模型对经济经济模拟,并提出我国央行不具有完全独立性,因此规则的效果会有所减弱。陆前进(2016)[13]通过动态随机一般均衡模型分析加入股票价格与房地产价格变动后货币政策规则,并对不同货币政策规则进行对比。

货币政策规则的研究需要在特定宏观经济模型中。其中,后顾型规则与前瞻型规则本身具有相应的特点,宏观模型的框架与外生冲击对货币政策的影响也是一个重要方面。因此,本文构建基于Smets和Wouters(2007)[14]宏观经济框架,利用参数校准与数值模拟对比三种不同货币政策规则的脉冲响应函数,从而分析前瞻型与后顾型货币政策规则的具体效果。

二、理论模型

该部分主要介绍本文的宏观经济研究框架。本文将Smets和Wouters(2007)[14]的理论模型作为宏观经济框架,其主要包括三个部门:家庭部门、生产部门和政府与央行部门。同时,在模型中加入Calvo工资与价格粘性拟合真实经济中的工资与价格摩擦。最后,通过加入三种不同货币政策规则,对后顾型规则与前瞻型规则进行对比与研究。

(一)家庭部门

(1)

Ht=hCt-1

(2)

同时家庭通过提供劳动换取工资用来消费与投资,同时其在劳动供给方面具有垄断力量从而能够实现最优工资。因此,家庭在其生命周期中跨期决定其总体效用函数:

(3)

(4)

其中,Bt为家庭持有一期债券,并且假定现金收入与以债券形式表示的金融资产都能够用于消费与投资。因此,家庭总收入如下所示:

(5)

在预算约束(4)下实现效用函数(1)最大化,其关于消费的一阶条件为:

(6)

其中,Rt为名义债券回报率,λt为消费边际效用:

(7)

(8)

其中,γw为通胀平滑指数,当γw=1时,式中考虑上期通胀的全部效用,当γw=0时,则与上期通胀无关,此部分为Calvo(1983)[15]中所使用的工资粘性。

各个家庭通过最大化预算约束的目标函数设定自身的名义工资,同时劳动需求如下所示:

(9)

其中,Lt为总体劳动需求,Wt为总体名义工资水平。两个总体变量由个体变量加总表示:

(10)

(11)

对于效用最大化问题求导可得价格调整方程:

(12)

基于式(11)总工资函数变动形式如下所示:

(13)

家庭在满足预算约束下最优化目标效用函数,并在此条件下选择资本、投资与资本使用率。因此,资本累积方程如下所示:

(14)

对效用函数求一阶导数得到关于真实资本价值,投资与资本利用率的函数:

(15)

(16)

(17)

其中,式(15)为安装资本价值,式(16)为投资支出最优决策,式(17)为资本利用率。

(二)生产部门

社会中共有两种生产商:一个最终产品生产商和具有连续统的中间商品生产商。中间生产商以j表示,j为0到1的均匀分布j∈[0,1]。同时,假设最终产品市场为完全竞争市场,家庭购买最终产品用于消费与投资;中间产品市场为垄断竞争市场,商品具有异质性并且每种商品有不同厂商生产。

1.最终产品部门

最终产品生产商投入中间产品生产最终产品,其生产函数如下所示:

(18)

最终商品厂商的成本最小约束为:

(19)

(20)

2.中间产品市场

中间产品j由相应的厂商j生产,并且其各自的生产函数如下所示:

(21)

厂商成本最小化可以表示为:

(22)

上式表明各个中间产品生产商最后的总资本与劳动投入比率将趋于一致,从而形成总资本劳动投入比率。厂商的边际成本函数为:

(23)

上式表明厂商的边际成本与中间商品无关。

厂商的名义收益为:

(24)

每个厂商在市场中都具有一定的市场力量,从而能够在实现最大利润情况下进行定价。

与Calvo(1983)[15]一样,厂商不能任意改变价格。存在独立概率1-ξp使得企业能够调整价格。因此,在t期,在能够调整价格情况下厂商的利润最大化函数为:

(25)

上式表明,在t期,j厂商的价格是未来边际成本预期的函数,价格也就是边际成本加权平均的基础上的价格加成。

式(20)中价格的变动规律为:

(26)

根据Smets和Wouters(2005)[16],由于厂商具有市场力量与定价权,中间商品的价格由边际工资成本、边际资本成本与价格加成决定,同时价格与工资粘性能够有效影响前两种成本,从而使得最终产出出现滞后效应。此外,其研究还发现,工资粘性的重要性要大于价格粘性。

(三)市场均衡与货币政策

总体市场均衡为:

(27)

其中,G为政府支出并设定为常数。

央行实行的泰勒规则货币政策,我们分别选取3种不同的货币政策规则进行对比:第一种为Taylor(1993)[17]中提出的规则,即最原始的Taylor规则,包括滞后一期通货膨胀率与当期产出缺口;第二种为Smets和Wouters(2007)[14]中提出的规则,包括滞后一期利率、当期通货膨胀率、当期产出缺口与滞后一期产出缺口,这两种为后顾性货币政策规则;第三种为Christiano等(2005)[18]提出的规则,包括预期通胀与当期产出缺口,这种规则具有前瞻变量从而符合时间一致性,即在政策规则中需要加入经济体对于变量的预期而并不仅仅考虑现值与过去值。其中,前两种为后顾型规则,第三种为前瞻型规则,其形式分别为:

(28)

(29)

(30)

三、数值模拟

上一节中,我们建立了宏观经济DSGE模型。而在本节中,我们就对模型中的结构参数进行校准,从而拟合真实经济。然后通过脉冲响应函数分析“新常态”下,不同货币政策规则的有效性与稳健性。

(一)参数校准

在计算脉冲响应函数之前,我们需要依据国内外相关研究,赋予模型中的结构参数相应的参数值。根据刘斌(2003)[19],将贴现参数β选取为0.99;折旧率τ按照以往研究选取为0.025,即每年0.1;资本生产函数中资本投入α取0.4。对于效用函数,消费跨期替代弹性σc选取1.8;消费持续参数h选取0.7;劳动供给弹性σl选取1.8;固定成本Φ设定为0.25。

根据刘斌(2006)[10]对Calvo价格与工资粘性的参数进行赋值。对于工资粘性,设定ξw为0.25,即可以调整的概率1-ξw为0.75,表明调整周期为1年左右,同时影响的平滑参数γw设定为0.3。对于价格粘性,设定ξp为0.25,即可以调整的概率1-ξp为0.75,表明调整周期为1年左右,同时影响的平滑参数γw设定为0.5。

根据康立、龚六堂(2014)[20],冲击参数的校准如下:劳动供给冲击参数ρL设为0.45,跨期偏好冲击参数ρb设为0.7,技术冲击参数ρa设为0.9,投资效率冲击参数ρI设为0.3。货币政策冲击中,为了保证结果具有可对比性,对式(28)—(30)中结构参数进行统一设定,利率平滑参数ρ设为0.6,通胀反应参数ρπ设为1.5,产出反应参数ρy设为0.6。

(二)脉冲响应函数

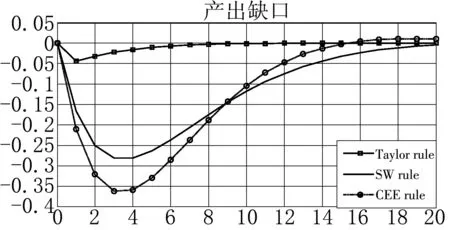

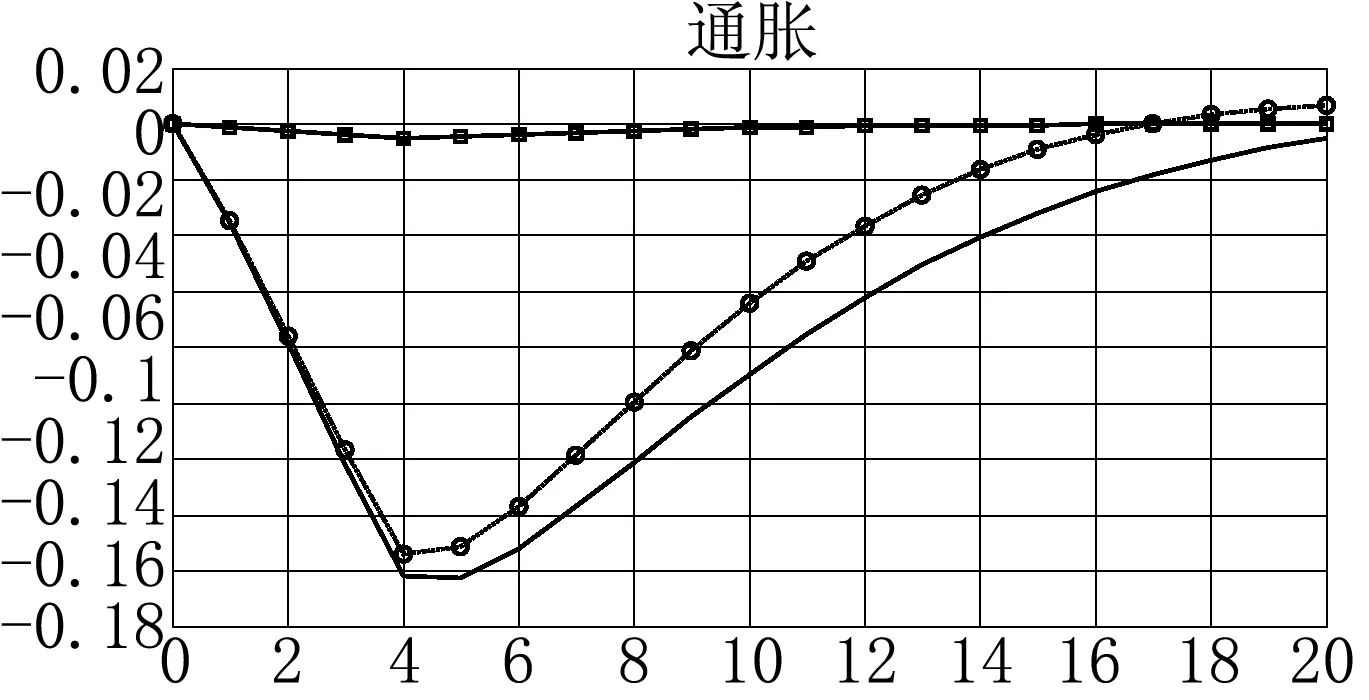

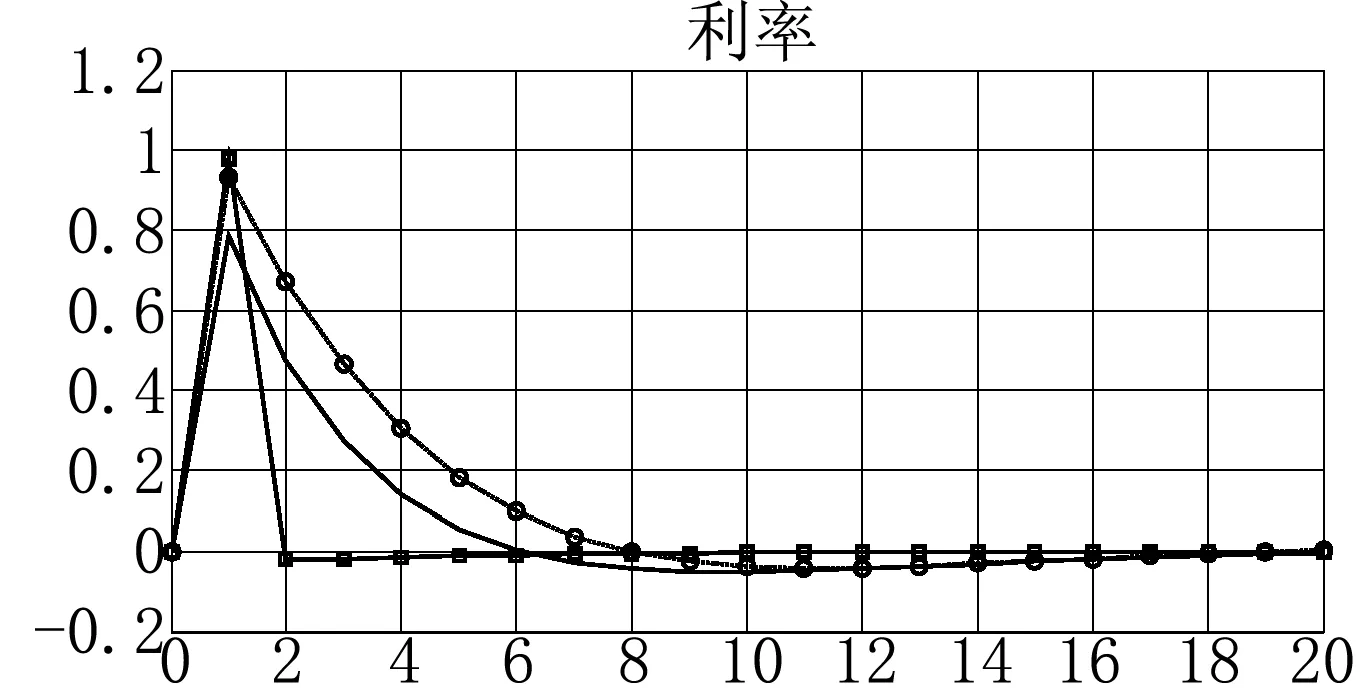

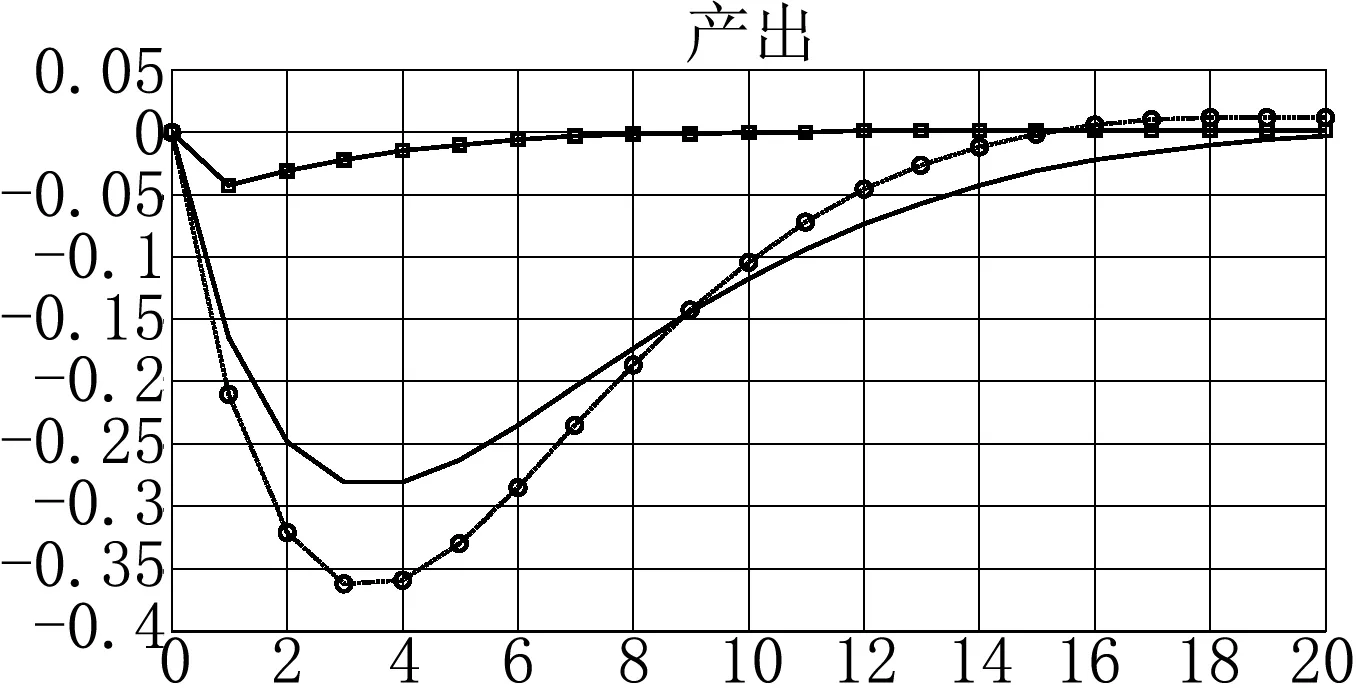

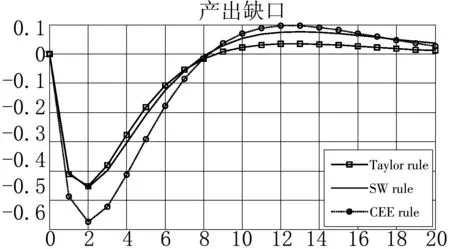

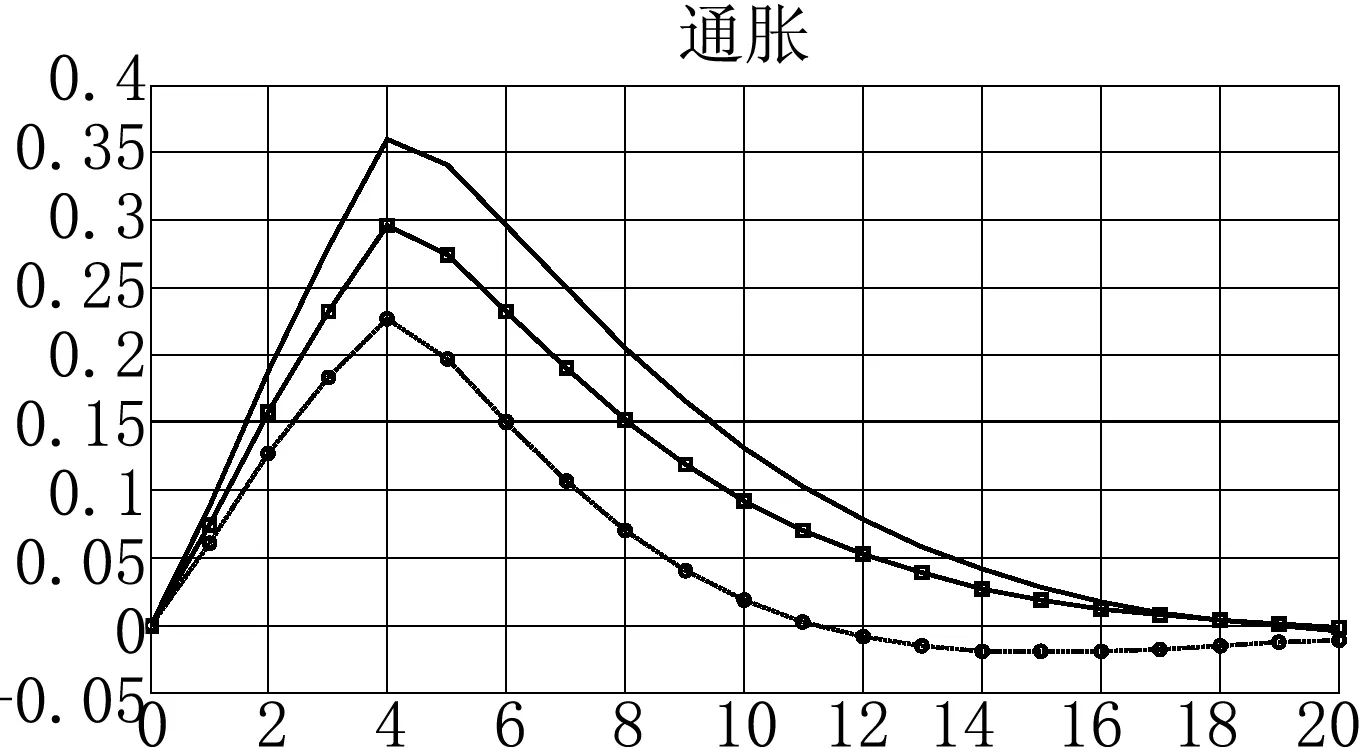

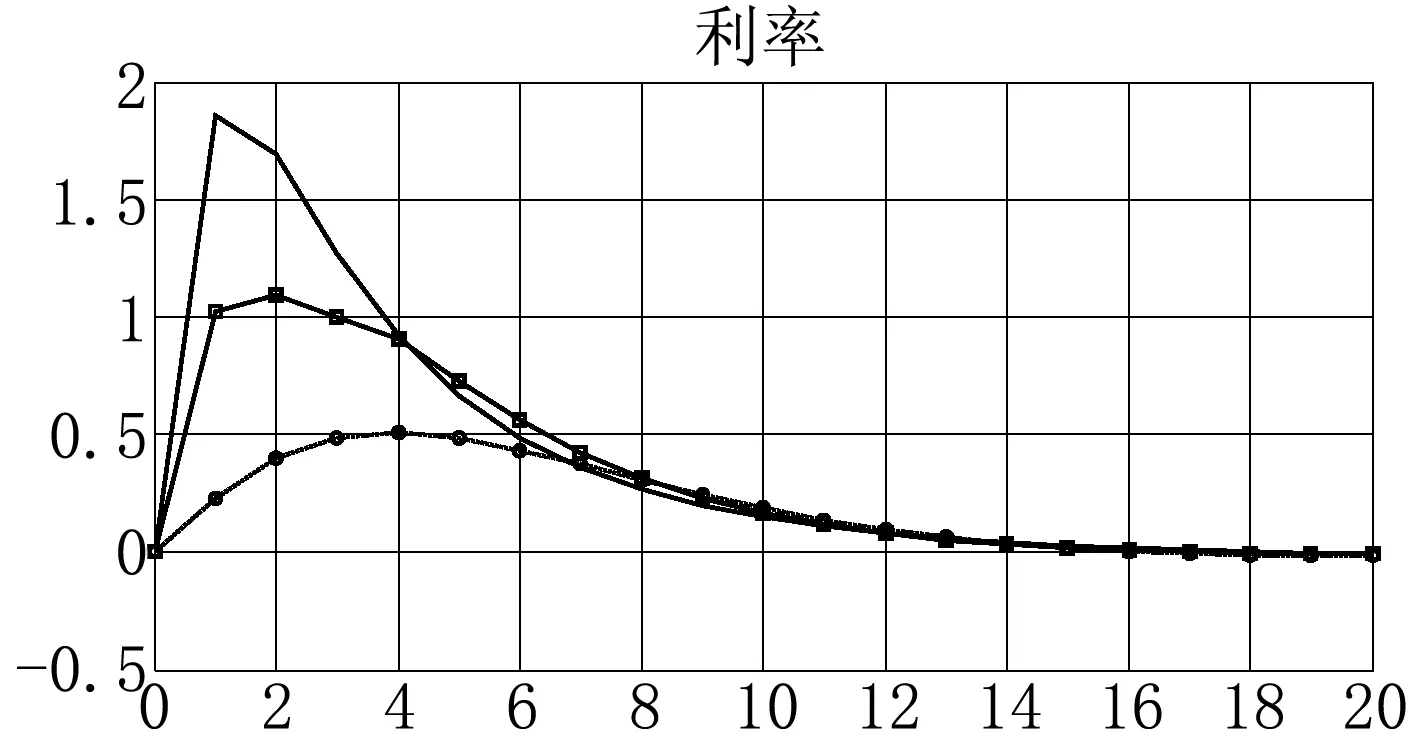

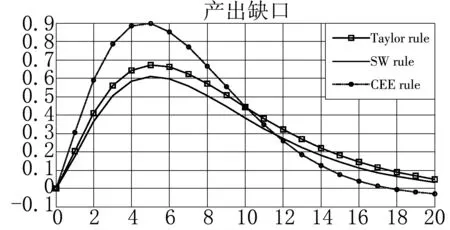

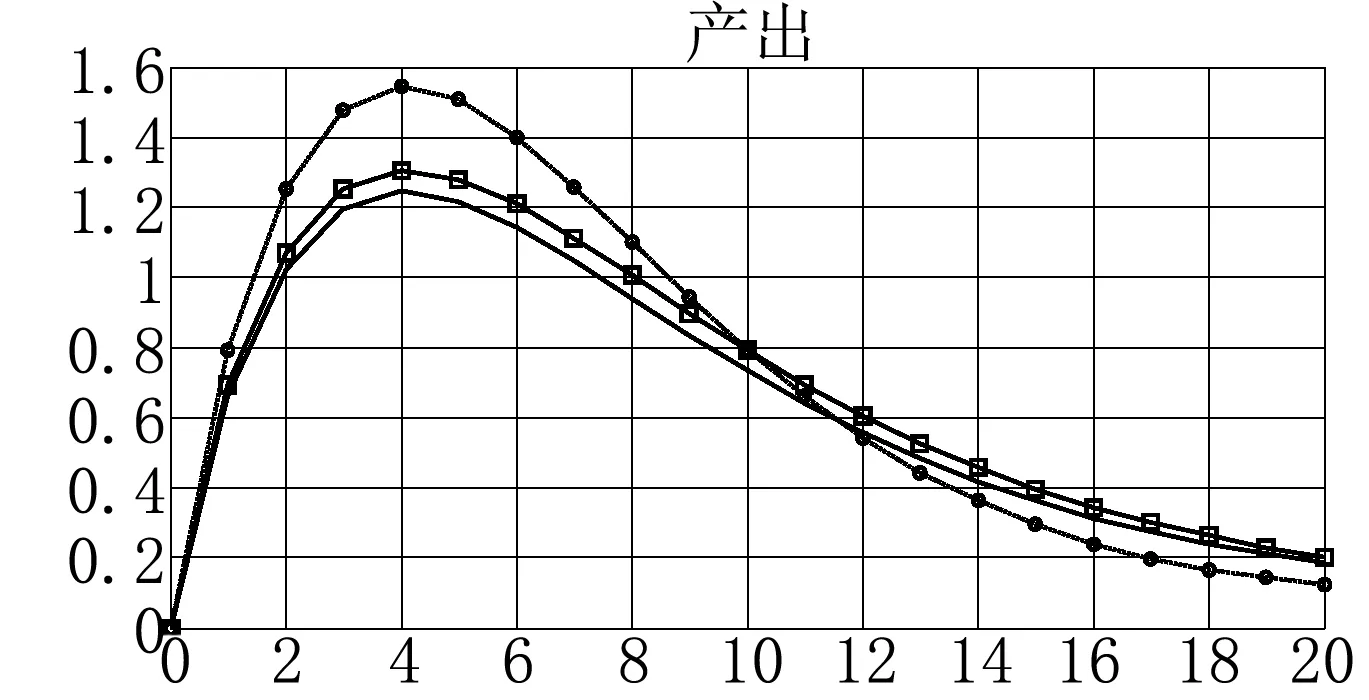

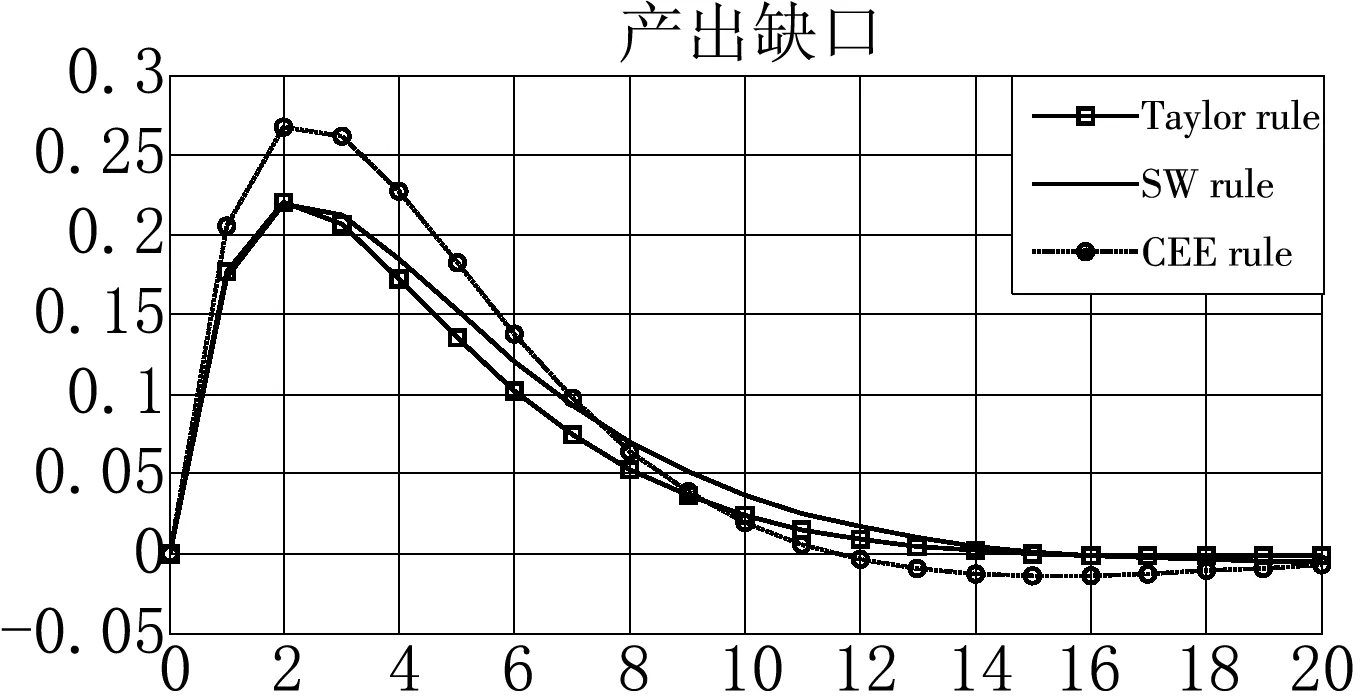

图1为货币政策冲击脉冲响应图,即利率冲击,表示一单位正向利率冲击发生后其他经济变量产生的波动。首先,在正向利率冲击出现,利率上升造成生产商借贷成本增加从而导致投资需求降低,最终导致产出下降。其次,由于利率上升导致投资意愿下降而储蓄意愿上升,进而减少市场流通货币并拉低通胀水平。另一方面,对比三种货币政策规则的效果,可见只考虑通胀与产出缺口的Taylor规则对于其他变量的熨平效果较差,而在加入三种滞后变量的SW规则,效果要优于Taylor规则,从而在制定政策时候要考虑利率滞后值,最后使用具有前瞻变量的CEE规则货币政策冲击效果最好,一方面在其波动峰值较大,另一方面能够较为快速回到稳态值,从而能够作为短期经济调控的有效宏观经济政策。综上所述,在新时期,我国在制定相关货币政策的时候,应该充分考虑前瞻性变量,从而保证政策能够有效熨平短期经济波动。

图1 货币政策冲击脉冲响应图

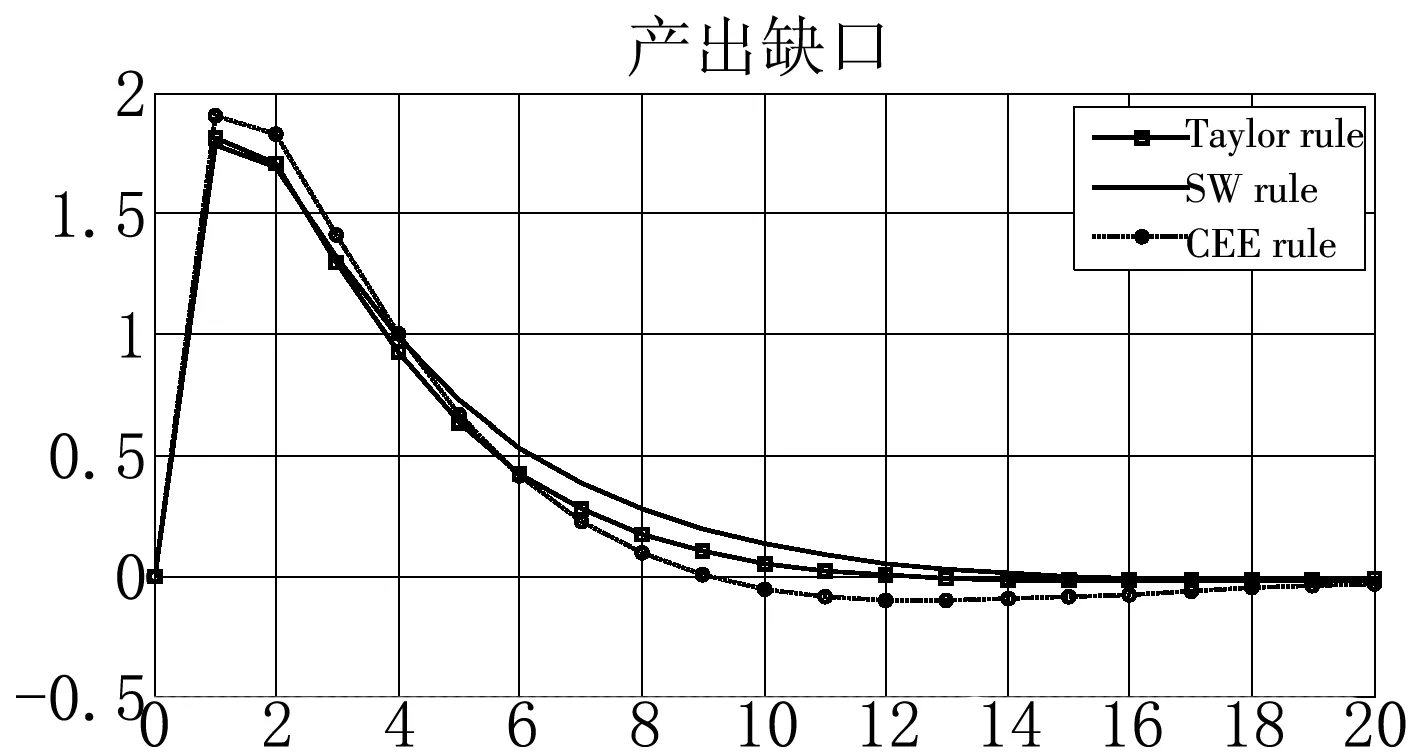

图2为技术冲击脉冲响应图。一单位正向技术冲击产生后,总需求产出与真实工资都会随之提升。但是,由于消费习惯与投资调整成本的存在,总需求会随着技术进步而缓慢上升。此外,名义工资粘性防止工资迅速调整,正如上文所述工资成本是价格产品价格一部分,从而造成价格水平呈驼峰型下降,最终使得通胀也呈现同样态势。在三种货币政策情况下可以看到,在产出缺口、通胀与产出三个变量的脉冲响应呈现趋同态势,而在利率方面CEE规则具有最小的峰值,表明具有前瞻性变量的CEE规则能够自动熨平波动。

图2 技术冲击脉冲响应图

图3为跨期偏好脉冲响应图。一单位正向冲击后,经济个体的未来预期消费增加,从而推动需求增加并促进产出。另一方面,因为未来消费效用增加,家庭通过提高劳动供给实现未来消费,从而导致真实工资与资本收益率的上升。由于商品价格中的边际工资成本上升,造成通胀上升并引发正向的产出缺口。而在三种不同货币政策规则下,可以看到产出与产出缺口方面并没有显著差别,而在通胀与利率方面,SW规则下的冲击峰值显著高于其他两种规则,同时CEE规则有效平滑偏好冲击对于利率与通胀的影响。

图3 跨期偏好冲击脉冲响应图

图4为投资冲击脉冲响应图。一单位正向冲击出现后,投资增加扩大了产出与产出缺口,同时也增加了价格中的边际成本,从而造成通胀上升。最后,由于名义利率等于真实利率加上通胀,因此通胀上升引起名义利率的增加。而在三种不同货币政策规则下,产出与产出缺口同样保持趋同,而在利率与通胀方面,CEE规则仍具有显著优势。

图4 投资冲击脉冲响应图

图5为劳动供给冲击脉冲响应图。一单位正向冲击出现后,由于劳动供给增加推动产出增加并导致产出缺口随之上升。劳动供给增加本应降低工资,但是由于工资粘性的存在,工资不能立刻调整,从而导致价格与通胀上升。同时,通胀增长传导到名义利率,造成利率上升。而在三种不同货币政策规则下,产出与产出缺口仍保持趋同,而通胀与利率方面CEE规则仍具有优势。

图5 劳动供给冲击脉冲响应图

图6为通胀冲击脉冲响应图。一单位正向冲击出现后,由于名义利率等于实际利率加上通胀,所以导致名义利率随之上升。同时由于名义利率上升,提高了生产商的边际成本使得供给曲线左移,最终造成产出下降。对比三种货币政策规则,CEE规则的平滑效果略逊于Taylor规则,但是也具有明显的熨平经济波动效果。

图6 通胀冲击脉冲响应图

四、结论

本文根据Smets和Wouters(2007)[14]构建了宏观经济模型,并加入三种货币政策规则进行对比,然后通过参数校准对关键结构参数进行赋值,从而进行货币政策的数值模拟。结果显示相比于后顾型规则,具有前瞻变量的货币政策规则无论在自动熨平外生波动还是政策调控方面都具有显著优势。不过,脉冲响应结果显示,前瞻型货币政策规则一方面对于通胀与利率具有良好的调控效果,是有效的宏观经济调控工具,另一方面对于产出缺口与产出的影响与后顾型规则相同,表明两种规则对产出波动的敏感度趋同。因此,在“新常态”时期,为了保证经济平稳运行与通胀在适度范围内波动,前瞻型货币政策规则是货币政策当局的重要着力点。

此外,由于新的经济形势与新的世界环境,我国货币政策仍有需要改进的地方:

第一,我国货币政策目的仍不明确。实行货币政策的最终目的应该为最大化社会福利,那么货币政策规则中对于产出与通胀的选取也应该使其在任何时期都能够保持最优化。但是在现实世界中,这些目标值很可能因为外生扰动而产生偏离,从而需要选取恰当的变量使其能够自动熨平波动。因此,经济变量目标值的选取不仅仅是国家层面对经济控制的反映,也包括经济个体对政府行为的预期,如何有效通过个体预期引导经济有效发展是新的课题。

第二,我国货币政策层面仍由相机抉择主导。目前,央行制定与执行货币政策主要使用的相机抉择,其主要表现形式为货币政策当局为了实现经济增长目标从而随意搭配货币政策,忽视了经济长期稳定性。

第三,我国货币政策目标过于注重产出。由于我国经济过去30年处于高速增长阶段,而在新时期经济逐渐放缓,央行在制定货币政策时会更为注重产出,从而造成通胀偏离与稳定偏离,最终降低社会福利。

[1] Kydland F E,Prescott E C.Rules rather than discretion:The inconsistency of optimal plans[J].The journal of political Economy,1977,85(3):473-491.

[2] Barro R J,Gordon D B.Rules,discretion and reputation in a model of monetary policy[J].Journal of monetary economics,1983,12(1):101-121.

[3] Friedman M.The role of monetary policy[C]//Essential Readings in Economics.Macmillan Education UK,1995:215-231.

[4] Christiano L J,Eichenbaum M,Evans C L.Monetary policy shocks:What have we learned and to what end?[J].Handbook of macroeconomics,1999(1):65-148.

[5] Lucas R E,Stokey N L.Optimal fiscal and monetary policy in an economy without capital[J].Journal of monetary Economics,1983,12(1):55-93.

[6] Svensson L E O.Inflation forecast targeting:Implementing and monitoring inflation targets[J].European economic review,1997,41(6):1111-1146.

[7] Woodford M.Inflation stabilization and welfare[J].Contributions in Macroeconomics,2002,2(1).

[8] Fiore F D,Tristani O.Optimal monetary policy in a model of the credit channel[J].The Economic Journal,2013,123(571):906-931.

[9] Bhattarai S,Lee J W,Park W Y.Optimal monetary policy in a currency union with interest rate spreads[J].Journal of International Economics,2015,96(2):375-397.

[10] 刘斌.稳健的最优简单货币政策规则在我国的应用[J].金融研究,2006(4):12-23.

[11] 奚君羊,贺云松.中国货币政策的福利损失及中介目标的选择——基于新凯恩斯DSGE模型的分析[J].财经研究,2010(2):89-98.

[12] 卞志村,高洁超.适应性学习、宏观经济预期与中国最优货币政策[J].经济研究,2014(4):32-46.

[13] 陆前进.最优货币政策规则参数的估计和中国货币状况指数的测度[J].金融研究,2016(5):35-50.

[14] Smets F,Wouters R.Shocks and frictions in US business cycles:A Bayesian DSGE approach[J].The American Economic Review,2007,97(3):586-606.

[15] Calvo G A.Staggered prices in a utility-maximizing framework[J].Journal of monetary Economics,1983,12(3):383-398.

[16] Smets F,Wouters R.Comparing shocks and frictions in US and euro area business cycles:a Bayesian DSGE approach[J].Journal of Applied Econometrics,2005,20(2):161-183.

[17] Taylor J B.Discretion versus policy rules in practice[C]//Carnegie-Rochester conference series on public policy.North-Holland,1993(39):195-214.

[18] Christiano L J,Eichenbaum M,Evans C L.Nominal rigidities and the dynamic effects of a shock to monetary policy[J].Journal of political Economy,2005,113(1):1-45.

[19] 刘斌.最优货币政策规则的选择及在我国的应用[J].经济研究, 2003(9):3-13.

[20] 康立,龚六堂.金融摩擦、银行净资产与国际经济危机传导——基于多部门DSGE模型分析[J].经济研究,2014(5):147-159.

The comparison and research on monetary policy rules in new normal

FU Wei-yan,et al.

(BusinessSchool,JilinUniversity,Changchun130012,China)

This paper constructs a new Keynesian DSGE model,and compares the economic influence of the forward-looking and backward-looking monetary policy rules by numerical simulation.The purpose is to examine the impact of exogenous shocks on economic variables under the different monetary policy rules in new normal so as to inspect the stability and efficiency of monetary policy rules.In this paper,the impulse response function of various exogenous shocks is simulated under the condition of three different monetary policy rules by using parameter calibration and numerical simulation.The results show that the forward-looking monetary policy rule has a significant advantage in smoothing the fluctuation of interest rate and inflation,and it can automatically and steadily the impact of external shock on economic variables.However,in terms of production,forward-looking and backward-looking monetary policy rules have the same effect.

monetary policy rules;numerical simulation;new normal;DSGE model

10.3969/j.issn.1009-8976.2017.01.008

2016-09-28

本研究得到国家社会科学基金重大项目(项目编号:15ZDC008)、重点项目(项目编号:15AZD001)的资助

付卫艳(1983—),女(汉),吉林长春,编辑,经济学博士 主要研究宏观经济计量。

F820.1

A

1009-8976(2017)01-0028-08