吉林省中小企业商业保理业务的改进方向研究

2017-05-03吴晓宇孙赫欣周祥星吴建明李博囡

吴晓宇,孙赫欣,周祥星,吴建明,李博囡

(吉林大学 金融学院,长春 130012)

吉林省中小企业商业保理业务的改进方向研究

吴晓宇,孙赫欣,周祥星,吴建明,李博囡

(吉林大学 金融学院,长春 130012)

在我国,中小企业普遍面临融资困难的问题,而商业保理作为一种新型融资方式,能够有效地缓解该问题。因此,本文将从应收账款评估方法的改良、企业资信调查、业务模式、针对对象的选择等多个方面入手具体地对吉林省商业保理业务进行改进研究,并说明每个不同的改进方向所应用的具体的模型或方法以提高商业保理业务在吉林省开展的可行性。

吉林省中小企业;融资;商业保理;改进

纵观全国,吉林省经济发展并不能够达到全国平均水平,中小型企业更是远远落后于发达省份。从2011年下半年开始,吉林省中小企业生存状况开始陷入多年来的最谷底。导致吉林省经济发展缓慢的原因众多,但其中最明显且最突出的问题依旧是中小企业融资困难。而近年来在我国发达地区兴起的新型融资模式——商业保理业务,为解决中小企业融资难问题提供了新思路[1]。

商业保理是指供应商将基于其与采购商进行货物销售后所产生的应收账款转让给保理商,由保理商为其提供应收账款融资、应收账款管理及催收、信用风险管理等综合金融服务的贸易融资工具。在针对中小企业融资问题上,商业保理具有极大优势:

与传统融资方式相比,商业保理对企业自身资质要求较低,企业不再需要抵押固定资产,而是通过抵押企业应收账款来获得融资。通过商业保理融资的企业不仅更易获得融资,在一定程度上还能够将回收账款的风险转移给保理商;与银行保理业务相比,商业保理对资信调查、企业信用评级以及抵质押物的审核不像银行保理一样严苛,准入门槛较低,更适合资质相对较弱的中小企业。同时,商业保理还具有手续简单、时效性强、融资成本低等优势。

国外对商业保理业务的改进早有研究:如Smith(1988)等人提出企业可以开展保理业务降低风险,从而减少贸易双方的损失;Sopranzetti(1998)提出研究保理业务的三个重要衡量指标是应收账款债权的质量、购货商的偿付能力以及企业的信用状况;Barbara Summers和Nicholas Wilson(2000)也曾指出保理商倾向于选择商品质量稳定、在交易中不易发生争议的行业开展保理业务;而Leora Klapper(2006)则指出为降低保理业务的风险和不确定性,应该进一步完善法律体系和信息设施。

在我国,由于保理业务的开展较晚,因此对商业保理业务的改良也是在21世纪后才陆续有人提出:如陈晓红(2004)指出加强信用担保机构在保理业务中的作用可以促进保理公司与中小企业更好地合作;李劲松(2008)等人则在几年后提出,保理公司对应收账款的管理和评估体系存在明显不足,同时也忽略了对企业资信状况的调查,因此可以从这两方面着手改进保理业务;崔玉(2009)从另一方向入手,提出我国保理市场因被各大商业银行控制,存在保理业务流程不规范,风险控制能力较弱等问题,因此应从改善保理市场外部的发展环境入手;杨丽娟(2010)则认为中小企业自身信用水平低是其融资难的主要原因,保理公司应该提高对企业的信用评级体系,同时企业应该加强对应收账款的评估和管理;在民间信贷发展势头良好的时期,陈素荣(2012)则另辟蹊径,提出应加大对中小企业的信贷支持,并指出保理公司可以通过收购企业的应收账款进行保理业务来解决中小企业融资难的问题等。

综上所述,商业保理是目前最适合解决中小企业融资问题的金融工具,国家也大力推行商业保理的发展,然而在吉林省保理业务却未得到有效开展。因此,我们将从以下几个方面对吉林省保理业务难以开展的原因进行分析,并提出相应改进措施,以提高商业保理在吉林省开展的可行性。

一、对于应收账款评估方法的改良

要在吉林省开展保理业务,保理商首先要考虑如何对吉林省希望获得保理融资的中小企业应收账款进行评估。根据保理公司自身规模不同,保理公司对于应收账款的评估方法也不同。如深圳国投保理公司的应收账款门槛为买方成立时间2年以上、双方交易持续稳定、合作年限1年以上、账期在60天以上等。

为了降低风险,保理公司往往对应收账款设置较高的门槛,这对于缺少抵押品不能获得足够传统融资却适宜发展保理业务的中小企业十分不利。同时,也会使保理公司失去开展保理业务的良机。因此通过对应收账款的合理评估既可以降低保理业务的开展风险,也可以使需要进行保理融资的中小型企业受益。

应收账款的分析评估指标一般有回款率、逾期应收款占全部应收款之比、争议未决的应收款占全部应收款之比、应收账款按账龄分布的构成、坏账占销售总额的百分比、平均风险系数这6项,因此商业保理公司可以从这几方面考察并评估卖方的应收账款。

而具体的风险评估方法主要有专家判断法、信用评分法、违约概率模型等。其中专家判断法主要借助专家的经验和判断作为信用分析和决策的主要基础,目前所使用的专家判断法中,“5C”法使用最为广泛,但这种方法主观性较强,存在不同专家对信用风险的评估经常无法达成一致、专家评定的标准具有不确定性等问题,因此只能作为一种辅助分析工具。信用评分法的思路则是先确定能够决定违约概率的某些特征变量,然后将它们加以联合考虑或通过加权的方式计算得出一个数量化的分数。

我国对应收账款评估方法的研究起步较晚,近几年国内学者运用国外的理论,结合中国实际情况,在信用风险的评价方面经过多方考虑,通过实证分析,得出一些应收账款评价模型的适用情况及适用范围。如2002年向德伟选取沪、深两市80家A股上市公司作为样本,发现了Z Score模型对某个行业或某类企业经营风险的整体性分析具有较强的指导性作用。2004年,吴军、张继宝通过比较国际上流行的信用风险量化模型:CreditMetrics模型、KMV模型、Credit Risk+模型和Credit Portfolio View模型,通过对它们的优缺点进行比较分析,得出了其不同的适用范围。2010年。程新生等人在传统的客户信用风险评价方法基础上,通过增加公司的治理因素提出了“7C”评价法,侧重从制度这一角度对客户的长期风险能力进行评价[2]。

对吉林省中小企业应收账款评估方法的改良可以从其保理业务中应收账款的特殊性入手,通过对当下实用的应收账款评估方法进行综合的分析比较,并结合吉林省中小型企业的实际情况以及商业保理的具体运行流程,得出适用于吉林省保理商对希望通过商业保理成功获得融资的吉林省中小企业的应收账款进行评估的方法,以达到平衡商业保理公司的风险控制、降低中小企业的准入门槛的目的,进而促进商业保理的发展。

二、对于企业资信调查的改良

在我国具体保理业务展开的实际过程中,企业资信调查仅仅采用主观判断法,这种方法并不能全面且详细地有效评估客户企业潜在的信用风险。为解决企业资信评估不够有效问题,保理公司可采用KMV模型和基于KMV模型基础上开发的PFM模型进行信用风险评估。其中KMV模型可有效评估上市的中小企业信用风险等级,PFM模型则可有效评估未上市中小企业信用风险等级。

KMV模型和PFM模型是由KMV公司推出的度量信用风险的违约预测模型。两模型都是建立在现代公司的财务理论和期权理论基础之上,具有较强理论性,所采用数据均来自于股票市场的资料与当下的财务报表数据,而非企业的历史数据,因此更能反映企业当时的信用状况。具体操作过程则是通过BSM模型和伊藤过程计算得出公司资产价值和资产波动率,通过条件异方差模型计算得出股权波动率,再基于中国金融市场现状实证分析得出关于股权价值、无风险利率、时间期限等参数,最后通过公式得出违约距离及预期违约率。

值得注意的是,在考察违约点参数时,可基于吉林省当前行业现状,对长短期负债进行再考虑与定值;而在具体实证计算未上市企业的相关参数时,则须考察同类行业的相关参数及未上市企业自身的盈利能力,再采用中位数对比法得出相关参数,用以计算违约距离及预期违约率。通过比较违约距离及预期违约率,保理公司可知企业的信用风险状况。如违约距离越大,说明公司到期能偿还债务的能力越强,发生违约概率的可能性越小,该公司的信用风险越小;反之,该值越小,说明公司到期偿还债务能力越弱,有清盘或破产的可能性,该公司信用风险越大[3]。

在通过KMV模型及PFM模型评估得出违约率后,保理公司则可对所研究的中小企业偿债能力作出初步的评判,筛选出具有潜力的中小企业作为商业保理的目标对象。另外,保理公司也应在展开保理业务后,定时定期对于保理客户进行信用评估,以减少自身风险。

三、商业保理业务模式研究与改进

吉林省商业保理公司数量仅有11家,远低于全国平均水平,其主要原因之一是吉林省商业保理的模式问题。文章通过结合吉林省中小企业现状、产业分布情况、供应链金融、互联网及P2P平台等多方面,对商业保理的应收账款融资模式、业务运营模式进行研究,并就吉林省商业保理现状提出合理建议。

(一)对商业保理的应收账款融资模式的研究与改进

1.基于供应链金融

供应链金融是一种全新的金融服务模式,与传统信贷相比更具有许多的融资优势,这些优势在吉林省这种支柱产业明显、中小企业数量较多的省份尤为明显。这里我们契合中小企业资金需求的特点,将中小企业、保理商、大型国企三者结合起来,基于供应链金融提出适合吉林省商业保理的应收账款融资模式,具体过程如下:

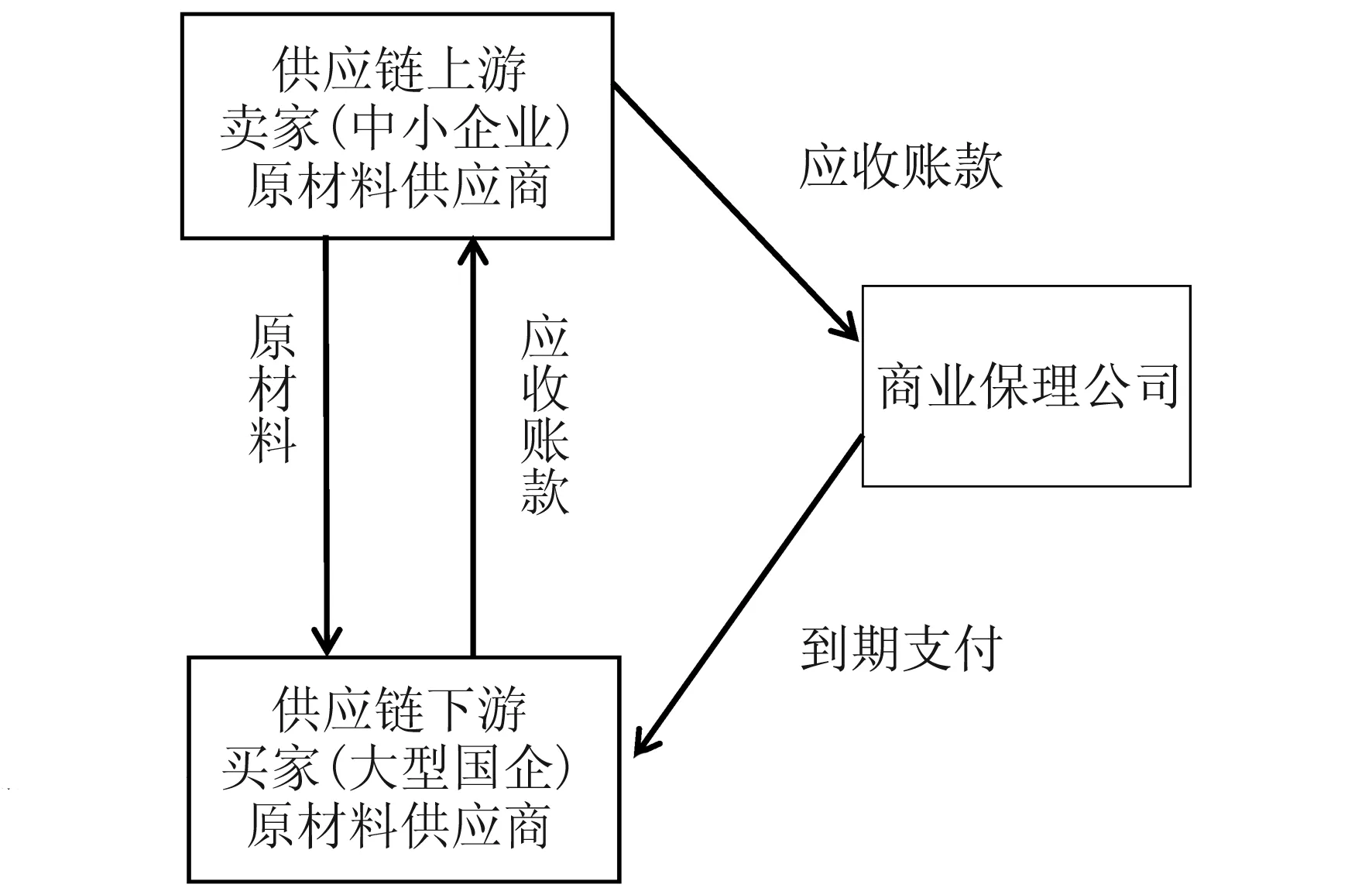

图1 基于供应链金融的商业保理模式图

整个供应链包括吉林省众多中小供应商与41家大型国有企业以及商业保理公司。进行过程与传统商业保理业务相似,即在供应商发货并产生贸易活动后,供应商将应收账款质押给保理商进行融资。待保理业务到期后,买方的应付账款直接支付给保理商。在整个保理业务操作过程中,中小企业以低成本及时得到了融资并及时投入再生产;供应链下游的大型企业获得了更优惠的付款条件而免除了被催账的困扰[4]。

上述商业保理模式主要优势在于通过供应链,中小企业的高信用风险被大型企业的低信用风险所代替,中小企业实时的流动性得到提高。

2.基于P2P平台

P2P平台在英美等发达国家发展相对来说已经较为完善,这种新型的理财模式在互联网日益发达的今天已经逐渐被大众所接受。然而国内商业保理起步较晚,商业保理P2P平台也远不如其他国家成熟,吉林省则更显不足。

通过研究,这里将商业保理P2P模式分为三类:

第一,商业保理个体的网络平台。保理商通过建立各自的网络平台,中小企业可在此平台上向平台对应的保理商申请开展保理业务。国内此类P2P模式占主体,保理商基本都有各自的网络平台。第二,独立的P2P商业保理平台。保理商将其拥有的保理资产(应收账款)抵押给P2P平台进行二次融资。国内于2014年底出现此类平台。第三,由政府或相关协会建立完善的P2P平台,为应收账款供应商和保理商提供交易平台。国外如墨西哥国际金融公司已有此类平台且发展良好,而国内却尚未出现此类交易平台。

第一,通过电子化的服务,能够大大降低时间和人力成本,并且可吸收国内外所有有参与意愿的保理商加入到电子平台中;第二,利用信息技术建立的电子平台不受地域的限制,在金融不发达的农村或边远地区,中小企业也可以便捷地加入到保理计划中,既能解决在当地融资困难的问题,又能免除外出融资的成本;第三,P2P网络平台的发展能够形成多家保理商竞争的局面,有利于行业规范发展。

(二)对商业保理公司业务运营模式的的研究与改进

吉林省本土商业保理公司发展举步维艰,单一的业务模式使吉林省本土的商业保理公司相对于外来商业保理公司显得更加脆弱,“多样化”的商业保理业务模式能有效提高商业保理公司利润,进而提高其对中小企业的融资能力[5]。

1.针对不同行业特点提供“专业化”服务

商业保理公司针对商业、医疗、物流、服务业、制造业、贸易、教育、政府公用事业等不同领域的不同特点设计不同的保理方案能有效完善保理公司的业务模式,从而促进商业保理公司和中小企业的发展。

以物流行业保理融资为例:目前,吉林省的物流行业正处于蓬勃发展的阶段,未来将会占据极大的市场,但物流市场产业集中度低,抵(质)押担保融资受限,不仅占用资金较多,而且应收账款账期长。物流企业普遍存在资金周转困难的现象,同时均有较强的融资需求。因此可通过再保理、双保理和应收账款收益权产品等新兴融资模式提供物流企业的应收账款保理业务等一系列服务。

以医疗行业保理融资为例:由于医疗费用结算的方式方法发生了一定转变,导致医疗机构在向有经济困难的患者提供医疗服务后,不能及时收回资金,因而产生巨额的医疗费。针对这种情况,可以以医疗机构的信用为风险控制基点,针对医疗销售企业在线推出应收账款保理服务,或针对采购执行企业在线推出设备与设施采购执行保理服务。

按照水利部水规(1988)46号文对《江西省鄱阳湖区重点圩堤及分蓄洪区工程总体初步设计》的批复,1986年开始实施鄱阳湖治理一期工程,建设范围为红旗联圩等10座保护耕地十万亩以上的重点圩堤及康山大堤等4座分蓄洪区共12座圩堤的除险加固工程。

2.提供服务产品

多样的服务产品能为商业保理公司提供更多的盈利渠道,例如中东集团投资设立的吉林省中东商业保理有限公司主要是以大数据为支撑,为中小企业提供应收账款融资与管理、客户资信调查与评估、信用风险担保等业务。这里提出数个具有盈利空间的商业保理服务产品:

贸易融资,是指保理商基于受让应收账款人因提供商品、服务或者出租资产而形成的应收账款债权,向应收账款人提供的短期融资或信用便利。

销售分户账管理,是指保理商向应收账款人提供的对因销售产生的分户应收账款回收管理、账款逾期管理、信用额度管理、财务统计报表管理等服务。

此外,应收账款管理与催收、资信调查与评估、信用风险担保、个性化服务等其他许多服务产品的开发也是完善商业保理业务模式的重要途径。

四、对保理业务对象的针对性的改良

通过大量数据采集可知,利用保理业务进行融资的企业主要集中在生产制造和医药化工这两个行业。而吉林省中小企业2015年一季度的数据也表明吉林省的生产制造业和贸易经营类企业占绝大多数,并且生产类企业在全国数量排名第13位,因此保理业务在吉林省将有广阔的发展空间。现如今,我国正大力实行供给侧改革,利用“精准融资”方式来解决中小企业融资问题。因此为了使资源合理有效的配置,保理业务针对对象企业应当进行合理科学的甄别,保理业务应当提供给最需要进行融资的中小企业,即那些具有成长潜力的、急需融资扩大规模的中小企业。

在筛选开展保理业务的对象这一方面,文章通过合理真实的行业调查报告和公司调查报告,分析企业的各项指标和数据判断企业自身的能力强弱和未来的成长性大小,通过以下指标的计算和整体的综合分析得出对中小企业成长能力的量化评估结果。具体有如下几种指标:盈利能力,包括主营业务利润率、净资产利润率、总资产利润率等;资产运营能力,即企业的资产周转的速度,包括总资产周转率和流动资产周转率这两个指标;企业抗风险能力,即企业的偿还债务的能力,通过资产负债率、流动比率得出;成长能力,主要通过主营业务增长率和净利润增长率来判断。通过以上数据,我们可以利用熵值法进行判断,过程较为简单和科学。第一步是对样本公司数据进行正向化和标准化处理,然后计算每个公司的不同项指标所占权重,并进行归一化处理;第二步计算相关指标的熵值;最后将每一个评价指标的熵值都计算出来,得到各个评价指标的权重,并在进行归一化处理同时计算综合评分,就可以获得企业的成长性指标。指标越大的企业越有能力,故保理公司可以首先考虑对这样的企业进行融资,给予这些具有发展潜力的公司更多的优惠政策,使得这些中小企业获得进一步融资从而扩大再生产,满足当前市场需求。

[1] 孙仁华,于玲.吉林省中小企业发展状况及存在的问题[J].吉林省经济管理干部学院学报,2013(4):53-55.

[2] 程新生,宋文洋,游晓颖,等.信用风险管理:从内部绩效评价到客户公司治理风险评价——基于LS公司信用风险管理系统的案例研究[J].会计研究,2010(12):76-81.

[3] 樊晓.基于KMV模型的我国上市公司信用风险度量的动态化研究[D].青岛:中国海洋大学,2008.

[4] 高尚.商业保理解决小微企业融资难问题的研究[D].北京:首都经济贸易大学,2014.

[5] 蒋敏聪.保理业务发展现状及风险控制[J].财经界:学术版,2015(22):132-133.

[6] 王新红,陈燕杰,仲伟周.我国中小企业信用风险评价指标体系构建[J].西北师大学报:社会科学版,2009(4):129-132.

[7] 孟晓敏.应收账款质押融资的风险与风险控制研究[J].财经界:学术版,2013(4):89-95.

[8] 陈长彬,盛鑫.供应链金融中信用风险的评价体系构建研究[J].福建师范大学学报:哲学社会科学版,2013(2):79-86.

[9] 邵晓燕,张志耀.论保理业务在我国发展现状及其对策[J].中国市场,2013(34):30-31.

[10] 王天捷,张贻珵.基于互联网金融模式的中小企业融资问题研究[J].中国市场,2013(45):134-136.

The research on improvement directions of commercial factoring in Small and medium enterprises in Jilin province China

WU Xiao-yu,et al.

(FinanceSchool,JilinUniversity,Changchun130012,China)

In China,the small and medium-sized enterprises face financing difficulties frequently.Commercial factoring,as a new way of financing,may serve as an effective cure of this problem.Therefore,this article makes a study on commercial factoring in Jilin Province China on several aspects of the improvement directions of the accounts receivable evaluation method,business credit investigation,business model,the selection of target enterprise,and describes the specific math models or concrete methods for each of the different directions of the improvements,so as to enhance the feasibility of commercial factoring in Jilin province.

Small and medium enterprises in Jilin;financing;commercial factoring;improvement

10.3969/j.issn.1009-8976.2017.01.017

2016-09-18

国家级全国大学生创新创业项目(项目编号:2016A26057)

吴晓宇(1995—),女(蒙古族),吉林长春 主要研究金融工程。

李俊江(1957—),男(汉),吉林长春,教授,吉林大学经济学院院长 主要研究国际经济、国际贸易、跨国公司。

F267.3;F832.39

A

1009-8976(2017)01-0072-05