上海房产税税基批量评估平台建设运行的思考

2017-03-22武佳卫

文/武佳卫

上海房产税税基批量评估平台建设运行的思考

文/武佳卫

2013年11月15日,《中共中央关于全面深化改革若干重大问题的决定》将房产税改革上升为房地产税体系建设,提出要加快房地产税立法并适时推进改革。2015年8月6日,房地产税法被正式纳入十二届全国人大立法规划。事实上,与房地产相关的每次税制改革,在社会上都会引起激烈的反响。

根据有关观点,在加快房地产税改革的同时,还应重视和同步推进以下配套措施:一是加快房地产税立法;二是加快建设全国个人住房信息系统;三是完善房地产税评估机构的设置与评估制度;四是通过法规增强政府各个部门之间的协调。我们在上海房产税税基评估平台建设及评估标准研究过程中,梳理总结上海房产税税基批量评估平台功能,探讨房管部门与税务征收主管部门、估价机构、中介机构等各相关部门与机构的协同机制,明细各自职责范围,在充分发挥各部门优势基础上,平衡部门间职责与义务关系,提高了系统的效能。

一、意义及需求

(一)为国家开征房地产税作技术储备

房产税税基评估是完善现行房产税制和税收征管的关键,也是未来房产税制改革的核心内容。确立税基的关键和首要问题,是征税价格评估的规范化,这就要求建立和完善房产税税基评估理论和评估体系。

党的十八届三中全会明确提出“加快房地产税立法并适时推进改革”,全国人大、国家相关部门正在研究推进房地产税立法工作,房地产税开征时刻表也逐步清晰。上海作为试点城市应当在房产税税基评估方面走在全国前列,所以要积极探索房产税税基评估平台的功能设计、运行机制等内容,为今后相关的工作奠定坚实的基础。

(二)有利于保证税收征管执法的统一性

当前,上海各区房产税税基评估缺乏统一基础,房地产相关各税种计税依据不统一,并由不同的机构实施征管,这就容易造成不同税种、税基价值的差异。例如:有些地方计税依据虽都是房地产交易价格,但有时一个部门认可市场交易价格,以此作为计税依据,另一个部门却不认可,要重新核定、评估,造成了同一宗房产的税基价值不一致。对于纳税人而言,尽管税种不同,但征税对象是一致的,即同宗土地或者房产。缺乏统一规范的评估标准,容易造成税收征管执法工作上的被动。因此,研究完善上海房产税税基评估技术及协同机制,有利于保证税收征管的公平和统一,可提高税收征管的质量和效率。

(三)应对上海房产税征收的现实需求

2011年初经国务院批准,上海开展个人住房房产税试点,开始针对房产保有环节征税。试点办法规定:“计税依据为参照应税住房的房地产市场价格确定的评估值,评估值按规定周期进行重估。试点初期,暂以应税住房的市场交易价格作为计税依据。”目前仍暂按市场交易价格计。在当前房地产市场状况下,仍以市场交易价格作为计税依据明显不合理,开展房产税税基评估已迫在眉睫。一方面,随着房地产市场的逐步完善和税制改革的深化,国际通行的经评估确定房地产计税价格将成为房产税的基本计税依据。另一方面,上海每年大量房地产交易,需要征收营业税、个人所得税、契税等交易环节税收。目前,房产征税评估由各税务征收主管部门自行委托,征税管理系统尚未系统化和集成化,缺乏权威的征税评估系统和完备的征税评估管理系统。建立房产税税基批量评估平台,明确各部门运行协同机制,应对的是上海房产税征收的现实需求。

二、建设思路及主要内容

根据国外及香港差饷估价的经验,学习深圳等地的做法,上海房产税税基批量评估平台建设思路可按“税务部门委托、构建统一平台、专业评估服务”为主线,由税务征收主管部门委托一家非营利性机构具体承担房产税税基评估工作,按照“统一数据平台、统一运算规则、统一监督管理”的要求,通过依托房屋基本数据库,构建统一的房产税税基评估信息系统,每年定期形成涉税房屋市场评估价格,与税务征收主管部门实现信息共享,并向社会发布,同时建立税基价格咨询、复核和复估等争议解决机制。

房产税税基评估工作平台主要由以下几部分功能组成。

(一)数据采集与处理功能

采集用于评估的各种数据信息,形成总的数据库,其数据信息内容主要构成如下:

一是基础数据,指征税房产的基础物理信息,如房屋地址、建筑面积等。从平台权威性和应用效果考虑,该部分数据是最基础、最重要的,最好是有全量房屋数据库支撑。

二是GIS数据,指地理信息空间数据,可用于提取、分析与估价有关的地理信息,该部分数据以上海市测绘院等提供的权威数据为准。

三是房价影响因素信息数据,指一些会对房价产生直接影响的因素,如景观、装修、结构、朝向、建筑形态、临街情况、污染情况等。该部分数据可以用市场化方式采集。

四是案例数据,指用于房价计算参考的各种案例信息,包括真实成交数据、挂牌数据、评估数据甚至租金案例数据等。

(二)标准价及批量评估功能

在数据采集的基础上,根据设定好的批量评估技术建立批量评估模型,开发相应的房产税税基评估功能和标准价评估设定功能,在系统内进行操作运算形成初步评估结果。其主要工作步骤如下:

一是数据处理:对获得的各种数据进行匹配、筛选等操作,使得数据符合计算需求。

二是模型运算:数据输入批量评估模型的运算模块,以确定的评估基准日,根据设定的规则进行批量计算。

三是结果检验:根据IAAO(国际房地产批量评估标准)等检验标准对评估结果进行检验,如检验结果符合要求,可发布评估结果;如检验结果不符合要求,则需要对评估模型、数据等进行校验,调整完善,直到结果符合检验标准为止。

(三)争议处理系统

房产税税基评估结果取得后,在规定时期内供公众在网站及相关终端进行查询,对价格有争议的,通过建立争议解决机制来处理。主要有以下工作:

一是税基评估结果发布公示。建立税务征收主管部门与房产税税基评估系统联系,调取批量评估价格并乘上既定的折扣率后形成房产税计税价格,并供公众在网站及相关终端进行查询(可设定公示有效期为1个月)。

二是税基价格争议解决。公示期满前一周,设立专门的房产税税基评估咨询及争议申诉窗口,由负责模型运算维护的房地产评估机构估价师进行现场咨询,受理争议申请;公示期满后,按“专业机构复核、税务征收主管部门审核、行政诉讼”的流程解决争议。

(四)成果应用与共享功能

对应税房产价值的评估是房产税征管的关键和难点。在完成上述评估及争议处理工作的基础上,各个政府部门的信息共享以及部门之间的协调非常重要,与税务征收主管部门之间的信息共享更是至关重要。为方便税收征管,可赋予每个应税房产唯一的纳税识别号,形成完善的房地产识别系统,并保持其与价值评估系统、欠税管理系统的连接以及与房地产交易信息系统的同步更新。具体措施如下:

一是为上海各区房产税税基评估建立全市统一平台,规范房地产相关各税种的计税依据,保证税收征管的公平和统一,提高税收征管的质量和效率。

二是为其他部门应用提供数据支持。如:房管部门对房地产市场的价格监测统计,为合理有效地制定市场调控政策提供依据,协助银行金融部门的房贷抵押评估和压力测试等。

(五)评估机构管理功能

对应税房产价值的评估工作是委托有资质的评估机构通过系统平台操作实施的。评估过程有其专业性与复杂性,需要逐步建立和完善与房产价值评估相关的一整套制度,包括评估的程序、标准、方法、评估周期以及纳税争议解决机制,并及时向纳税人公布。评估过程往往采用批量评估与个案评估相结合的方式,对同质性高的房产采取按系数修正的批量评估方法,对同质性较低或产生纳税争议的房产采用个案评估方法,在与纳税人充分互动的基础上作出评估结果,以保证评估的公正性。整个流程必然要涉及对评估机构的管理与评价,包括评估机构与人员资质管理、评估任务分发、过程监督、成果审核与评价等。

三、平台运行及协同机制

房产税税基评估系统主要是提供和搭建房产税税基批量评估与管理的平台,基于现有数据系统,通过该平台在系统上的运作,可实现各类数据的采集、处理、整合、管理,完成税基评估。

按照有关规定,基于平台运行的工作模式有三种:一是全部评估技术工作由税务征收主管部门承担;二是由税务征收主管部门与相关部门、单位合作完成;三是将部分或全部技术工作委托相关部门、单位或专业机构承担。作为税务征收主管部门,对该平台的主要需求是可按照税收征管的统一要求,及时按需查询应税房产评估结果,故平台应实现与税收征管工作系统的无缝对接。

上海的情况是,自2011年试点开征房产税以来,房产税征收的范围及深度一直未有调整。上海是在全国较早进行房地产信息系统建设和应用的城市之一,房产税税基批量评估工作所需的房屋基础数据及其交易数据也基本实现了本地的全覆盖,大规模的历史数据和房屋数据均沉淀、积累在房屋管理部门。因此,上海房屋管理部门在其现有数据库基础上开展平台的建设,在资金、人力、物力以及时间方面是有比较大的优势的。

房屋估价机构作为营业性机构,从事的房地产评估工作属于中介服务,是为房地产市场提供专业技术服务的行业。上海房地产估价行业起步于二十世纪七十年代末、八十年代初,依托上海住房制度改革开始起步,脱钩、改制后十余年来,估价机构已经成为独立的市场经济组织,机构的运行日臻成熟,加上政府部门的大力支持、法律法规的逐步完善,已经初步形成了较完善的评估体系。根据《中国人民共和国房地产管理法》、《中华人民共和国行政许可法》有关规定,房地产估价行业为行政许可准入的行业,国家对房地产估价机构的市场准入和房地产估价师的执业注册实施行政许可。因此,依据相关规定,作为平台运行的主要用户,本市范围内从事房地产估价活动的房地产估价机构也是由上海房屋管理部门实施监督管理的。

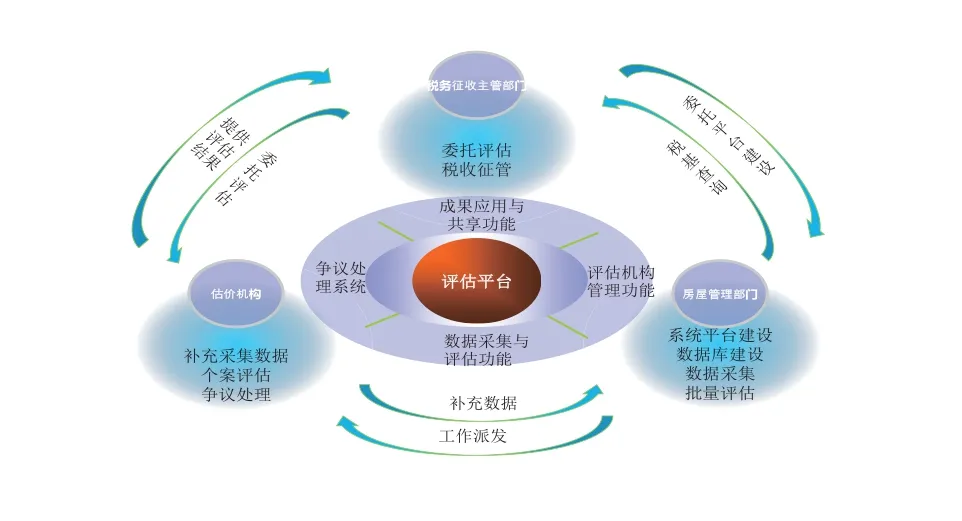

设想的协同流程关系及任务见图1。

图1 协同流程关系及任务概要

按照“合理选择工作模式,确定评估技术方案”的原则,根据目前各方工作职责及现有条件,可以设想的协同机制为:由税务征收主管部门委托房屋管理部门实施平台的建设与开发,较充分地利用房屋管理部门的房屋基础数据库;房屋管理部门通过平台派发评估和数据采集工作任务至评估机构,对应税房产价值进行评估;估价机构接受委托,在平台上完成批量评估的个案修正及争议处理工作,将最终的评估价格反馈给税务征收主管部门,统一税基查询。

(作者单位:上海市房屋状况信息中心)