上海房地产市场2016年回顾与2017年展望

2017-03-22上海城市房地产估价有限公司

文/上海城市房地产估价有限公司

上海房地产市场2016年回顾与2017年展望

文/上海城市房地产估价有限公司

一、2016年宏观经济背景

(一)货币政策宽松依旧,但供应总量增幅下降

货币供应总量(M2)由2015年12月底的139.2万亿增加到2016年底的155.2万亿(平滑值),同比增长约11.6%,与2015年的增幅(约13%)相比降幅较大,但是货币宽松的格局依旧持续。

(二)财政政策积极有力,“营改增”后市场反应平稳

2016年国税总局下发的23号文和39号文,对在房地产业推行“营改增”政策的操作细则进行说明,其中明确土地出让金可以分两年按比例进行抵扣,允许房地产开发企业实施进项抵扣,个人持有住房交易的增值税相关税收不增反降。由于有“营改增”实施的过渡方案在先,所以“营改增”对上海地方财政的压力影响有限。

(三)限购政策持续,下半年逐步加码

2010年实施的限购政策,在2016年再加码。2016年颁布的“沪九条”和“沪六条”,明确了差别化住房信贷政策和住房限购政策,2016年11月28日颁布的新政,确定了“认房又认贷”的方向,使购房资格受到更加严格的限制,至此,上海的调控政策已经涵盖了限购、限贷、管房、管地四个方面。

二、上海房地产市场回顾

(一)房地产市场价格

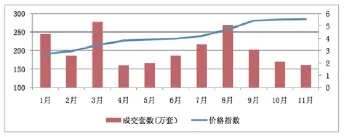

2016年12月份上海市存量住宅价格指数为285.72,受“11.28”新政影响,环比增长0.22%。2016年1-11月的存量住宅价格指数与成交套数见下图。

图1 2016年1-11月住宅价格指数与成交套数

反映存量房市场交易活跃程度的指标还包括个人购房贷款。2016年个人购房贷款余额16.8万亿元,同比增长34.9%,个人购房贷款增长显著。

2016年房地产市场价格呈现两个特点:一是在区域上,中外环和外郊环的价格增幅自2013年以来再次跑赢全市平均水平,个别月份环比增长率接近10%;二是在物业类型上,低档和售后公房受到热捧,下半年这两类物业价格环比增幅较大。

(二)房地产市场供给与需求

截至2016年11月,上海市房地产开发投资额累计值为3313.65亿元,同比增长6%,累计竣工面积1877.76万平方米,同比下降9.7%。截至2016年11月,商品房销售额累计达6151.17亿元,同比增长35.80%,销售面积累计为2419.80万平方米,同比增长12.1%。

供给方面,“十二五”期间,上海市房地产开发投资额年均增长率约为9.1%(住宅5.96%),竣工面积年均增长率约为4.04%(住宅2.59%),2016年这两组数据出现较大幅度下降。需求方面,“十二五”期间,房地产销售额年均增长14.5%(住宅16.0%),房地产销售面积年均增长约为6.3%(住宅5.57%),2016年,这两组数据呈现大幅增长。可见,面对趋紧的供给,持续旺盛的需求是房地产价格持续上涨的重要原因。

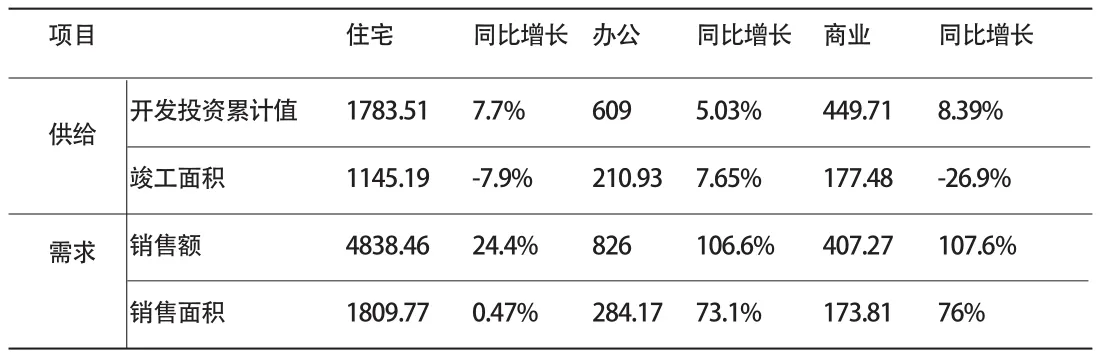

住宅、办公和商业营业用房的分类供给和需求数据见表1。

表1 房地产市场住宅、办公和商业营业用房供给和需求情况 (单位:亿元,万平方米)

表1表明:供给方面,办公楼市场供给平稳,而住宅和商业营业用房的竣工面积大幅下降,分别下降7.9%和26.9%。需求方面,住宅在销售面积仅增长0.47%的情况下,销售额增长率高达24.4%。火爆的住宅市场带动了办公市场和商业营业用房市场,后二者销售面积增长率均高达70%以上,销售额增长率也高于100%。

考察办公楼市场供给情况时,还必须综合考虑租金水平和空置率等指标。根据五大行的相关报告,2016年,办公楼市场供给有两方面变化:一是影子银行对办公楼租赁市场的影响,大量P2P退租,使较多办公楼运营商无法按时回收租金,核心区域空置率提高;二是办公楼整体价格上扬,带动了租金水平上涨。

(三)土地市场

2016年上海土地市场异常火爆表现在:第一,出现“地王”,即以高总价、高溢价率和高单价获得地块的开发商;第二,“地王”的纪录频频被刷新。

即使短期内供销倒挂,开发商也仍然愿意高价拿地,究其原因还是土地供给趋紧的预期。2016年住宅供应面积和商服用地供应面积均大幅下降,其中,住宅土地供应面积391.43万平方米,同比减少32.7%,商服用地供应面积118.83万平方米,同比减少7.14%。

成交方面,在住宅用地成交量大幅下降的情况下,成交总额基本持平,商服用地量价齐升。成交住宅用地占地面积为313.49万平方米,同比减少44.5%,总价为832.9亿元,同比减少1.7%,商服用地成交127.41万平方米,同比增长3.6%,总价1580.5亿元,同比减少27%。

三、上海房地产市场运行展望

(一)房地产市场价格

目前上海房地产市场的调控政策涵盖了限购、限贷、管房和管地四个方面,是史上最严格的调控,2017年调控再度加码的可能性较小。过去一年房地产价格涨幅较大,市场需要一些时间去消化。中央经济工作会议首次将抑制房地产泡沫、防止出现大起大落,作为2017年房地产市场运行的重点任务,可见,房地产市场价格暴涨或者暴跌的可能性不大。

值得关注的还有房地产租赁价格。在房价日益高企的情况下,越来越多的居民通过租赁市场解决住房问题,而被高房价拉动的租金是否在居民尤其是新市民可负担的范围内,需要政府引起重视,并采取一定措施控制租金的涨幅。

(二)房地产市场供给与需求

数据分析结果表明,2016年房地产市场延续了“十二五”期间供应稳步增加、需求过度旺盛的格局。上海市人均住房建筑面积已达35.5平方米,即使将所有常住人口都算入,估算人均住房建筑面积也在20平方米左右,从居住消费口径来看,供给和需求的矛盾并不突出。可见,投机需求才是旺盛需求的主要来源。而房地产业还捆绑了许多公共资源,比如教育、公共交通的便利性等,这更加剧了市场需求侧的热度。限购和限贷只是权宜之计,要从根本上解决房地产市场的矛盾还得依靠供给侧改革,建立长效机制,还原住房的居住消费本性。否则,单纯依靠盘活存量或者加大住宅土地供应来满足需求,满足的很可能还是投机性需求,房地产市场稳定发展和金融风险防范之间的矛盾将继续加剧。

(三)土地市场

根据“15%面积必须自持70年”、“配建5%保障房”的要求,开发商新拍地块实际可以支配的土地面积不足80%,为何开发商拿地热度仍不减?主要原因有两个:一是土地供应趋紧的预期和房价上涨的预期叠加,促使开发商囤地,用作业务储备;二是业务惯性,通过由项目公司拿地,贷款经营,销售后注销项目的经营模式,开发商并不具备长期持有物业运营的动力。如果没有配套政策指导开发商进行业务转型,土地市场“地王”频现的情况将很难在短期内改变。

综上所述,房地产市场运行受到三个方面的影响:第一是资金面;第二是土地供给;第三是参与主体。资金面和土地供给都受到政策和资源环境制约。资源环境是常变量,相对固定,而资金面却是动态变量。资金面宽松而土地供给趋紧,房地产市场的参与主体一定会集体看多这个市场。

(整理:颜莉)