多因素套利定价模型确定企业价值评估折现率的应用研究

2017-03-15池帅

池帅

【摘要】企业价值评估收益法的三要素包括预期收益额、预期收益期限和折现率,而其中对折现率的合理界定显得尤为重要,折现率轻微的变动就会引起评估结果极大改变。在当前国内评估实务中,折现率的确定主要从影响折现率的市场(系统)风险这单一因素出发,有时还得依赖评估师一定的主观和经验判断,科学性和精确度较低。基于此,本文从折现率的本质出发,充分量化考虑影响折现率的系统和非系统风险,结合具体上市公司的数据情况,就多因素套利定价模型在确定企业价值评估折现率的可行性及适用性进行研究分析。

【关键词】企业价值评估;折现率;多因素套利定价模型

折现率实质是一种包括无风险报酬率和风险报酬率的投资报酬率。评估准则中规定注册资产评估师应当综合考虑评估基准日市场投资回报率、加权平均资本成本、利率水平等资本市场相关信息和被评估企业、所在行业的特定风险等因素,合理确定折现率。由此可见,折现率的确定是对各种风险因素定性分析定量转化的过程。随着最近几年证券、股票、利率的市场化进程的极大推进,模型法的运用前提得到了满足,国内的评估理论与实务也加大了对其的研究与运用,故多因素套利定价模型在企业价值评估折现率确定中有其适用性。

一、多因素套利定价模型概述

多因素套利定价理论(APT)是由Stephen Ross于1976年提出的,它建立在因素模型的基础上,并由此导出了套利定价公式,当风险证券的期望收益率与按照套利定价公式确定的收益率不符时,人们就可以通过低买高卖赚取差价,直至市场均衡无套利存在。套利定价理论以收益率形成过程的多因子模型为基础,认为证券收益率与一组因子线性相关,这组因子代表证券收益率的一些基本因素,而因子对应的风险因素既有来自于市场内部的,如组合收益波动(CAPM);也有来源于市场外部的宏观经济因素,如利率汇率波动,通货膨胀等。模型所对应的多元线性函数表达式如下:

二、多因素套利定价模型确定折现率的实证分析

1、多因素套利定价模型的因子种类与数量研究

多因素套利定价模型虽然解释收益率比较全面,在形式能更好依靠用数理统计加以利用,但模型并没有指出影响证券的具体因素及数量,而确定影响因素,选择解释变量,是建立数学模型,进行统计分析的第一步。国内外学者对这方面的研究都比较充分:Eric H.scorensen, eheeThum,Joseph J(1989)建立的模型显示,影响普通股收益率的主要因素有短期国库券利率的变化、短期商业周期风险、长期债券收益率的变化、长期经济增长、通货膨胀、美元与交易伙伴国间的汇率变动等;Nai.fuChen,Richard和Stephen A.Ross(1984)则认为,影响美国债券收益的因素主要包括预期通货膨胀变动、非预期通货膨胀变动、非预期行业生产变动、非预期低级债券和高级债券之间价差的变动、非预期长期债券和短期债券之间价差的变动。以下是常见的考虑国内生产总值、通货膨胀和利率的三因素套利定价模型:

2、系统性与非系统性影响因素的确定

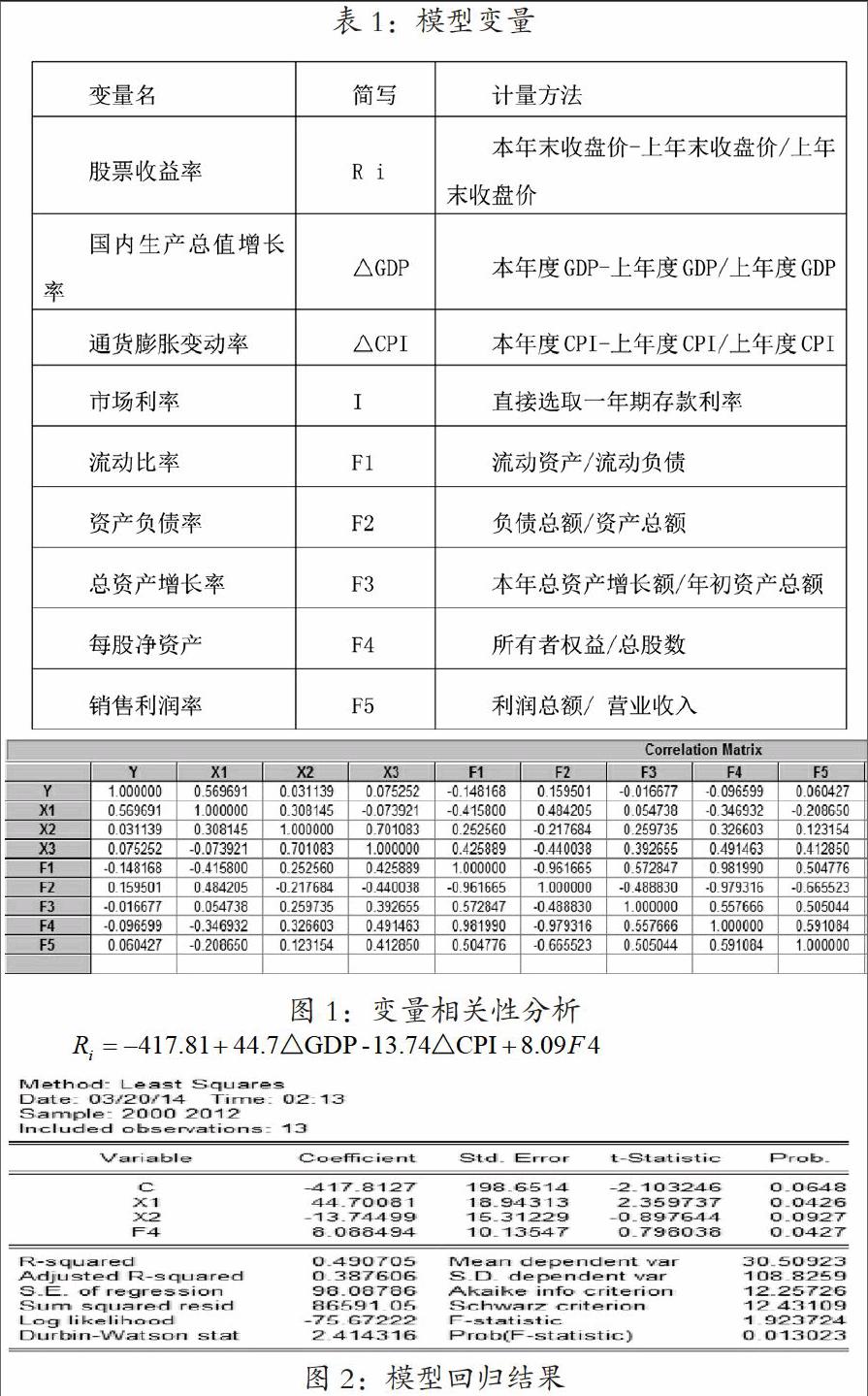

多因素套利定价模型在实务中并没有广泛利用,原因就在于β系数和ε(公司的非系统性风险)的估计非常难。故本文以国内生产总值增长率(△GDP)、通货膨胀变动率(△CPI)、市场利率(i)、相关财务指标(将非系统性风险量化)为解释变量,以公司股票收益率为被解释变量,进行多元线性回归分析。对于相关财务的选择,本文为了计算方便,同时严格衡量解释变量对被解释变量的解释程度,选择资产负债率、流动比率、总资产增长率、销售利润率、每股净资产。

本文选取浦发银行(600000)、*ST中达(600074)、上海机电(600835)、浙江医药(600216)为目标公司,同时以浙江医药为例进行具体说明。浙江医药是1999年8月挂牌上市,主要以医药的研发、生产、销售为主,主营业务收入是药剂、制药机械、添加剂的销售。选取了2000年后国内生产总值、通货膨胀率、市场利率的年度数据构成面板数据,与之对应的,财务指标和股票收益率也经过数学处理,以年度数值呈现,降低了数据缺乏、口径不一致对模型精度的影响。对变量的解释说明如下:

3、回归函数的建立与分析

下面利用上述处理过的数据进行逐步回归分析,以浙江医药为例,具体分析哪些风险因子对股票收益率具有显著影响,并根据逐步回归分析结果,给出股票收益率的具体回归函数:

相关性分析结果如下:系统性变量之间的相关系数较小,不存在多重共线性问题;而非系统性变量之间相关系数较大,应对其进行逐步回归,剔除解释程度小的变量。

逐步回归后的结果如下:R2=49%,模型拟合优度较好,且通过了F检验,线性关系显著。X1和F4的p值均<0.05,说明在95%的置信度下,GDP的变化率以及每股净资产对股票的收益率影响显著;X2的p值略>0.05,但是<0.1,说明在90%的置信度下,通货膨胀的变动率对股票的收益率影响显著。最后回归函数为:

同理可以得出浦发银行、*ST中达、上海机电的回归函数,得出四个公司折现率分别为15.22%、15.83%、18.24%、16.74%。

三、结论与建议

加权平均资本成本模型、累加法、行业平均利润率法是当前国内评估实务中广泛用来确定折现率的方法。然而在评估实务中运用这些方法,往往需要评估师大量的主观和经验判断,导致评估结果的可信度和精确性大打折扣。多因素套利定价模型从折现率的本质出发,针对不同企业,全面分析影响企业系统性风险和非系统风险的同时,借用数理统计、计量等工具方法将历史数据予以量化,构造回归方程,达到对折现率的预测,该模型在理论和实践当中都有其很高的可行性。然而不可否认的是,在非系統风险、系统风险所确定的解释变量的选择方面,需要进行大量的统计分析。而且目前国内市场的完善性、有效性是否满足多因素套利定价模型基本假设,数据来源的充分性是否适用于多因素套利定价模型的操作,这些大前提还需要我们更多的理论实践研究。APT全面阐述折现率的本质,精确预测折现率的数值,这些都是市场所需要的,大力推进APT在企业价值评估折现率的应用有其必要性。

【参考文献】

[1] 叶映红. 上市公司折现率披露研究[J]. 财会通讯:综合(下), 2012(8):69-70.

[2] 张美红. 折现率选择问题的探讨[J]. 商业会计:下半月, 2007(5):27-28.

[3] 刘红梅. 收益现值法下折现率确定研究与实证分析[D]. 天津:天津大学, 2007.

[4] 姚欢, 王杰琼, 陈先语, 等. 套利定价理论文献综述[J]. 经济研究导刊, 2013(9):11-12.

[5] 吴世农, 许年行. 资产的理性定价模型和非理性定价模型的比较研究——基于中国股市的实证分析[J]. 经济研究, 2004.

[6] Oduro R, Adam A M. Testing the Validity of Capital Assert Pricing Model (CAPM) And Arbitrage Pricing Theory (APT) in the Ghana Stock Exchange [J]. GRP International Journal of Business and Economics, 2012,1(2).

[7] 刘文秀. 多因素模型下资产定价理论与套利定价理论比较[J]. 辽宁税务高等专科学校学报, 2006,18(3):45-46.