基于层次分析法的高校财务风险管理

2017-01-12胡代薛冬英何翠薇杨艳琴

胡代++薛冬英++何翠薇++杨艳琴

摘要:本文主要通过运用层次分析法,建立一个影响高校财务风险因素的模型体系,然后对高校财务风险因素进行具体的层次分析,以高校财务风险预警为目标层,以偿债能力、运营能力、获利能力、发展能力为准则层,以比较显著的14个影响因素作为指标层进行层次分析,就得出的相关数据对高校财务风险进行风险评价。最后提出一些相关防范和化解高校财务风险的对策和建议。

关键词:财务风险管理;风险评价;层次分析法;高等学校

建立高校财务风险预警系统的目的是:发现竞争中学校本身的优势和不足,从而对学校的负债规模进行适当地控制,来提高资金周转的速率,进而揭示学校财务可能遇到的风险,根据强有力的数据依据从而做出正确的财务管理决策。财务预警系统的重要意义主要表现为:可以为高校主管部门进行管理时提供可靠依据。可为高校提供一些相关的财务信息,从而可以预测学校的财务状况。为学校控制风险扩大和避免风险反复发生提供可靠依据。风险预警目的之一就是向高校提供预警信息,高校可以根据信息进行有效调控,防范风险发生、扩大或是重复发生,从而使得学校财务得到良好运行。为各界人士对高校财务进行分析时提供可靠依据,捐赠者和其他公众可以根据财务风险预警系统提供的资料在向学校进行财务了解从而确定对高校的支持。

1 财务风险预警指标体系

如何构建财务风险预警指标体系,是整个财务风险预警系统中最基础、最关键的环节。根据高校财务变化的特点,其预警系统指标体系通常可分为偿债风险能力指标、运营能力风险指标,获利能力风险指标、发展能力风险指标。因为考虑到财务风险的主要原因是债务,所以预警指标体系主要的第一指标层以偿债能力指标为主,其次运营能力指标为辅,获利能力指标和发展能力指标为补充。第二指标层如下:1 偿债能力指标。(1)资金流动比率=流动的资产/流动的总负债;

(2)资产负债比率=负债总额/总资产;(3)现实支付比率;(4)负债偿付比率=负债/总收入*100%。2 运营能力指标。(1)年度总收入与支出比率=年度的总收入/ 年度的总支出;(2)自筹收入比率=自筹收入/总收入*100%;(3)公用支出比率=公用经费的总支出/事业支出*100%;(4)年度安全系数=(期间资金收入一期间资金支出)/期间需偿还的债务;3 获利能力指标。(1)总资产收入率=收入总额/总资产;(2)净资产收入率=资产净值/资产总值;(3)职工人均收入率=总职工收入/总职工人数。4 发展能力指标;(1)自有资金动用程度;(2)其他资金占用程度;(3)资产权益比率=净资产/总资产。

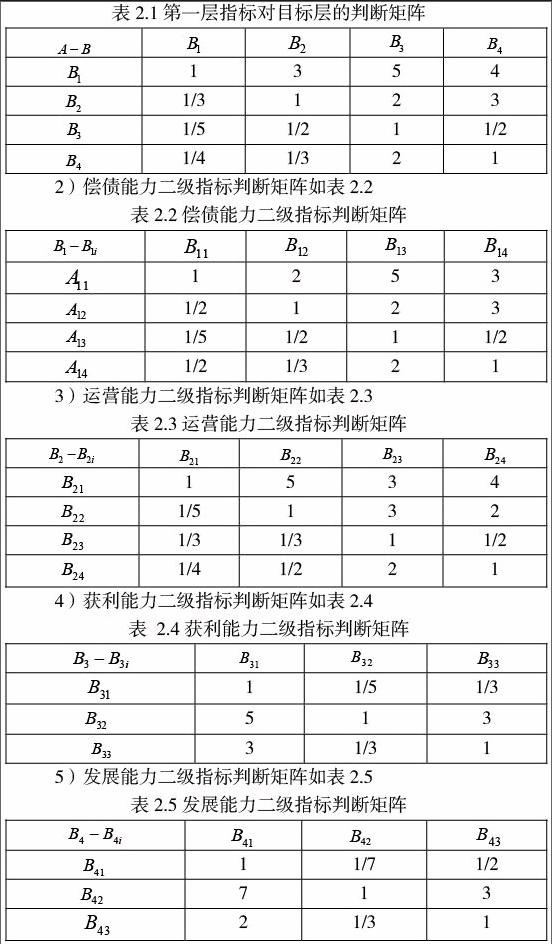

2构造判断矩阵

设以 为比较准则, 层次各因素的两两比较判断矩阵为 ,类似地以每一个 为比较准则, 层次各因素的两两比较判断矩阵 ( =1,2...)根据查阅相关资料和问卷调查得出各个指标之间相对的标度,因此得到如下四个比较判断矩阵。

1)第一层指标对目标层的判断矩阵如表2.1。

4.2结果分析

根据高校影响财务风险关键因素的各权重和排名可以综合评价得出以下结论:

1.该大学财务风险影响四大类因素的程度依次为:偿债能力、运营能力 、发展能力、获利能力。

2.偿债能力方面,资产负债比率和资产流动比率对该大学财务风险影响较大。可以看出,流动比率是引起该大学财务风险的一个重要因素,该高校需在这个方面重点关注,应当适当提高学校的流动比率,以提高该大学的偿债能力。

3.运营能力方面,年度收入与支出率影响较大,该指标值<=l,说明该校财务运转正常。该校的自筹比率相对稳定,说明该校自筹收入比率正常。公用支出比率为偏低,说明该校应该加强这方面的管理,尽最大的努力增收,来提高公用支出比率,加快学校事业的发展。

4.获利能力方面,净资产收入率影响较大,总资产的影响程度反而并不是很大。这说明净资产的收入才是影响高校财务运用管理的主要因素。该校净资产收入率并不是很高所以收益能力应该加强。

5.发展能力方面,自有资金运用程度是影响某大学财务风险的重要因素,说明该大学总资金相对比较温定,影响未来可运用的净资产相对不大。

6.在总的排名下资金流动比率、资产负债比率、年度收入与支出率、自有资金占用程度都对高校财务风险影响较大。说明最终影响高校财务风险的还是高校自身的资金拥有的额度,额度大周转流动就相对能顺利进行,这也才能保证高校一切工作正常运行的基础。所以高校只有在拥有了强大的资金基础后在考虑扩招和发展其他的项目,这样才会减少高校的财务风险。

5化解高校财务管理风险的对策建议

5.1加大财政的投入和加大力度协助高校缓解债务压力。

目前,高校办学经费主要来源政府财政拨款,在这种情况下,需要加大对教育的拨款力度才能使得高等教育又好又快的发展。当前在财政资金对高等教育投入不足的情况下,各地方政府应加大对高校财务上的贴息、补息的力度,来缓解高校的债务压力,使高校有足够的资金规避负债风险,从而加速高校自身的发展。

5.2银行要加大审核力度,严格依法放贷。

银行要加大审核的力度,要综合的考虑学校规模的大小、可预算的未来收入和利率的高低等相关因素之后在确定是否要向高校提供贷款及提供贷款的额度,并要对负债规模进行严谨的控制。

5.3加强高校财务管理和建设节约型校园。

高校的财务相关管理部门要由业务能力较强的财务人员来管理,建立起一个健全的内部控制制度,减少出现差错和舞弊的可能。建设节约型校园,要适当提高人、财、物的利用效率,从节水、节电、节约办公等做起。强化节约意识,逐渐养成节约型的发展方式和消费模式,从而使高校的自有资金得到有效运作,也能在一定程度上缓解高校负债压力。

5.4扩展高校财务来源渠道。

例如组建教育产业集团、兴建科技园、成立教育投资基金。也可以办高科技产业,如出版业、教育软件业、后勤服务业、科技服务业、科技成果转化和出售,以及技术培训等等。

5.5倡导社会对高校的捐赠。

例如校友捐赠、企业捐赠、基金会捐赠。校友捐赠是毕业生对母校表达感谢的一种方式,企业捐赠是公司与周边学校建立友好关系的一种表示,高校可以向基金会申请一定额度的捐赠,这些都可为高校带来一定的资金来源。

参考文献:

[1]张文耀.基于层次分析法的高校财务校绩评价[J].西北大学学报,2009,39(4):1-8.

[2]石香焕,唐文彬.基于层次分析法的财务风险综合评估[J].财会月刊(理论版),2009,29(1):2-6.

[3]闫天池,朱荣.基于模糊层次分析法的高校财务风险识别研究[J].教育财会研究,2009,20(3):3-8.

[4]沈亭.层次分析法在公司财务风险评价中的运用[J].经济研究导刊,2010,13(19):81-82.

[5]帅毅.基于层次分析法的高校财务风险关键因素研究[J].商业会计,2012,3(5):16-17.

基金项目:益阳市科技计划项目“基于层次分析法的高校财务风险管理研究”(2014JZ49)。