企业社会责任对财务绩效的影响研究

2017-01-09邵翠丽

邵翠丽

【摘 要】 我国企业社会责任缺失问题已引起广泛关注。企业缺失社会责任,究其缘由,是企业出于经济利益的考虑而不愿承担社会责任。文章以2009—2014年面板数据为研究样本对我国造纸业上市公司的社会责任与企业财务绩效之间的关系进行实证检验。结果表明:企业承担社会责任更有利于提升企业财务绩效。建议从企业层面自律、政府层面推动和社会层面监督三个方面促进企业履行社会责任。

【关键词】 企业社会责任; 财务绩效; 造纸业; 面板数据

【中图分类号】 F235 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0075-05

一、引言

企业是否要承担社会责任已经成为一个广泛关注的国际问题,但是就目前来看,我国企业的社会责任意识并不强。特别是在经济高速发展的同时,也引发了诸如环境深度污染、资源过度消耗、食品卫生安全、生产安全隐患、商业道德缺失、员工权益保护等社会问题。近年发生的“毒奶粉”“瘦肉精”等一系列企业社会责任缺失事件,更是令人担忧。在构建和谐社会,实现经济社会可持续发展的背景下,承担社会责任是企业实现持续健康发展的必经之路。然而,由于担心承担社会责任会影响企业的利润,导致部分企业失责行为时常发生。关于企业社会责任,目前主要是从理论探讨和实证检验两方面来进行研究。国内文献不多,而实证定量检验的文献就更少。本文通过具体数据对企业社会责任与财务绩效的关系进行检验,得出企业履行社会责任可以提升企业形象,进而提升企业竞争力的结论,以消除企业的疑虑,提高企业承担社会责任的积极性和主动性。

二、文献回顾

目前,企业社会责任与财务绩效关系研究的难点在于对企业社会责任的衡量,衡量方法的不同会对研究的结果产生不同的影响。

(一)国外研究

Kenneth et al.[1]引入利益相关者理论来研究企业社会绩效与经济绩效的关系,结果发现企业主动承担各利益相关者的需求,企业的社会绩效和经济绩效都会有所提高,即两者相关关系为正。Brammer et al.[2]用股票报酬率作为衡量标准对企业社会责任与财务绩效关系进行检验发现,两者相关关系为负,研究还发现行业因素对二者的关系有很大的影响。Makni et al.[3]从加拿大社会投资数据库中选取179家企业作为研究对象,从员工、公司治理和环境等方面来衡量企业社会责任,发现企业社会责任与财务绩效不存在显著相关关系。Yuhei Inou et al.[4]采用KLD指数法来衡量企业社会责任,选取托宾Q值和ROA为指标来衡量财务绩效,对娱乐、航空、宾馆和饮食四大行业检验发现,企业履行社会责任都有助于提高企业的财务绩效。

(二)国内研究

沈洪涛[5]以企业的财务报表为基础,运用内容分析法赋予利益相关者一定的权重,对企业社会责任与财务绩效进行检验发现:两者互为因果且成正相关关系。陈玉清和马丽丽[6]从利益相关者角度设计企业社会责任贡献评价指标,选取数据完整的A股上市公司为研究对象,对企业社会责任与企业价值进行实证研究,结果发现两者之间并无联系。李正[7]通过对2003年521家上市公司实证发现企业社会责任和企业价值两者呈负相关关系。温素彬和方苑[8]通过对46家上市公司检验发现:从当期来看企业履行社会责任有损企业财务绩效,但是从长期来看企业社会责任与企业绩效表现为正相关的关系。贺星星[9]分别以2009年和2010年相关数据实证研究表明,承担社会责任有助于企业财务绩效的提升。李双辰等[10]以电力企业为例对社会责任与企业财务绩效关系研究表明,电力企业当期财务绩效水平与社会责任表现显著正相关,但跨期影响不如当期显著。

综上可知,企业社会责任与财务绩效之间的关系到目前为止在世界范围内都尚无定论,究其缘由主要是:首先,对企业社会责任的界定不同,会对研究的结论产生影响。其次,采用不同的衡量方法对检验结果产生了不同的影响。虽然衡量企业社会责任的方法有很多种,并且在研究中都得到了广泛应用,但每种方法各有利弊,没有一种方法能够非常准确地对企业社会责任进行衡量。选用不同的衡量方法,研究的结论也会有所不同。最后,控制变量会对两者的关系产生一定的影响。由于选取的样本企业受到自身和外界各方面的影响,选取的控制变量不同,研究的结果也会产生一定的偏差。本文通过利益相关者理论,对企业承担社会责任的范围进行界定,并通过财务指标或者赋值的方法将企业承担社会责任的对象予以量化,有效解决企业社会责任的量化问题;在控制变量的选取方面,为克服行业因素的影响,选取造纸业上市公司为研究样本,使研究对象更具可比性,以期加强企业的社会责任意识,促进企业主动履行社会责任。

三、假设提出

企业进行生产经营的前提之一是保证股东的利益。企业积极承担对股东的社会责任,可以增强股东的信心,吸引更多的投资,也有助于扩大业务规模,增强企业的盈利水平。由此提出假设1。

假设1:对股东履行社会责任有助于提升企业的财务绩效。

企业履行对债权人的责任不仅能够解决资金短缺和周转不灵的问题,还可以提高企业的信誉度,树立良好的企业形象,为企业进一步筹集资金提供便利。由此提出假设2。

假设2:对债权人履行社会责任有助于提升企业的财务绩效。

企业通过承担对顾客的责任,能够提高顾客的满意度及企业的知名度,从而提升企业的财务绩效。由此提出假设3。

假设3:对顾客履行社会责任有助于提升企业的财务绩效。

积极履行责任,及时归还供应商货款,可以保持与供应商的长期合作关系,保证原材料的及时供应,从而降低交易成本和储存成本,提高企业的经营效率。由此提出假设4。

假设4:对供应商履行社会责任有助于提升企业的财务绩效。

积极履行社会责任,为员工提供良好的发展平台,会提升企业的财务绩效。由此提出假设5。

假设5:对员工履行社会责任有助于提升企业的财务绩效。

政府对各方面的投入直接或间接有利于企业的发展。因此企业通过履行对政府的责任,有助于企业财务绩效的提升。由此提出假设6。

假设6:对政府履行社会责任有助于提升企业的财务绩效。

环境恶化会威胁到整个人类社会的生存发展。忽视对环境承担的责任会遭到社会各界的谴责和环境的惩罚,承担对环境的责任对企业的发展非常重要。由此提出假设7。

假设7:对环境履行社会责任有助于提升企业的财务绩效。

四、实证设计与分析

(一)样本及数据来源

重污染行业作为环境污染大户,在承担社会责任方面义不容辞,造纸行业作为重污染行业之一,履行社会责任更是责无旁贷。本文选取造纸业上市公司为研究样本,不仅具有代表性,而且克服了行业因素的影响,使数据更具可比性。同时使用面板数据,减少共线性的影响,避免了以往研究中单纯使用截面数据或时间序列造成结果的偏差[10]。根据证监会的行业分类标准,选取造纸业上市公司为研究对象,排除数据不完整的上市公司,最后得到21家公司2009—2014年的面板数据,共计126个样本。数据来源于巨潮资讯网、财经网的相关信息,采用的统计分析软件为SPSS 17.0。

(二)变量定义

1.被解释变量

企业财务绩效的衡量方法有两大类:市场收益指标(Tobin'Q值)和会计指标(总资产报酬率),综合考虑两者的优缺点,本文选用这两类指标共同衡量企业的财务绩效。

2.解释变量

本文根据利益相关者理论将企业履行社会责任的对象分为股东、债权人、顾客、供应商、员工、政府和环境七个方面。

3.控制变量

企业社会责任履行情况受到企业自身、市场因素和外部环境等各方面影响,以期更准确地反映企业社会责任与财务绩效的关系。由于本文选取的研究对象是造纸业上市公司,不存在行业因素的影响,因此仅选取企业规模(Size)和企业性质(GY)这两个因素为控制变量。

(三)模型构建

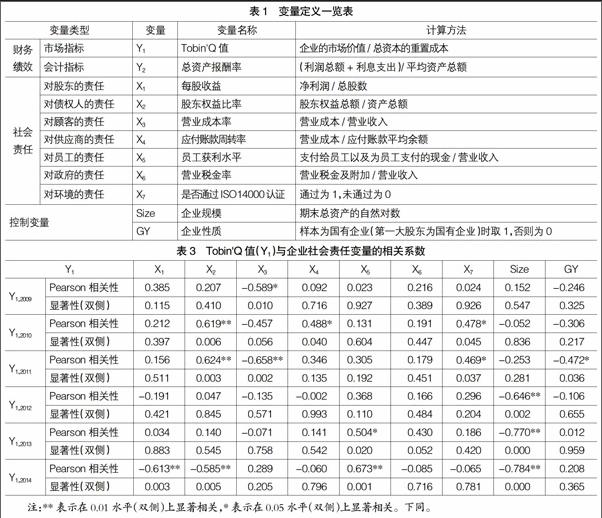

根据上文中企业社会责任以及财务绩效的衡量指标,结合表1中各变量构建多元回归模型如下:

Yi=α0+α1X1+α2X2+α3X3+α4X4+α5X5+α6X6+α7X7+α8Size+α9GY (i=1,2)

(四)实证结果与分析

1.描述性统计

由表2可以看出,在126个样本中,Tobin'Q值(Y1)的极小值是0.6608,极大值是3.5831,均值为1.4283;总资产报酬率(Y2)的极小值为-122.52%,极大值为19.65%,均值为3.14%,说明各公司之间财务绩效还是有较大的差距。

2.相关性分析

(1)Tobin'Q值(Y1)与企业社会责任之间的相关性分析结果如表3所示。

从表3中可以看出:2009年,Tobin'Q值(Y1)与营业成本率(X3)在5%的水平上显著负相关;与其他各变量的相关关系不显著。

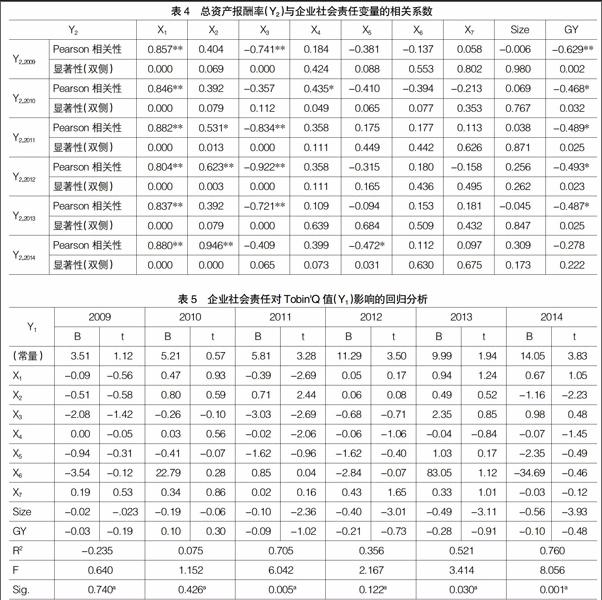

(2)表4是总资产报酬率(Y2)与企业社会责任之间的相关性分析结果。

综合表4中各年数据来看,总资产报酬率与每股收益(X1)每年都在1%的水平上显著正相关;与股东权益比率(X2)呈正相关关系且多数都比较显著;与营业成本率(X3)和企业性质(GY)多数呈显著负相关关系;总资产报酬率与应付账款周转率(X4)呈正相关关系,与员工获利水平(X5)呈负相关关系,但是相关性多数都不显著;与营业税金率(X6)、ISO14000(X7)和企业规模(SIZE)的相关性也不显著。相关性分析的结果表明变量间存在显著的相关性,但相关性分析只是初步对变量的关系进行检验,下面通过回归分析进一步考察企业社会责任与财务绩效之间的关系。

3.回归分析

(1)企业社会责任对Tobin'Q值(Y1)影响的回归分析结果如表5所示。

(2)表6是企业社会责任对总资产报酬率(Y2)影响的回归分析结果。

回归结果表明:采用总资产报酬率(Y2)比采用TobinQ值(Y1)来衡量企业财务绩效的回归效果好。采用Tobin'Q值(Y1)衡量企业财务绩效时,方程的总体回归效果仅在2011、2013和2014年时非常显著,2012年的显著性水平不高,2009和2010年不显著,可能是由于Tobin'Q值受市场影响较大,使实证结果有一定的偏差。具体而言,2011年验证了假设2、假设6和假设7;2013年只有假设4没有得到验证,其他假设均成立;2014年假设1和假设3得以验证。采用总资产报酬率(Y2)衡量企业财务时,回归结果在各个年度都非常显著。其中,假设1在每个年份都得到了验证,并且回归结果都非常显著;假设2、假设4、假设6和假设7在大部分年份都到了验证;假设3在2010和2014年得到了验证;假设5仅在2014年得到了验证。回归分析的结果基本验证了本文所提出的7个假设,表明企业社会责任对财务绩效有积极的促进作用,即企业承担的社会责任越好,企业的财务绩效就越好。

五、结论及建议

研究表明:企业积极履行对股东、债权人、供应商等各个利益相关者的社会责任,有助于提升企业的财务绩效。企业主动承担对利益各方的社会责任,能够给企业带来稳定的客户群,加强与供货商的合作关系,提高员工的凝聚力和忠诚度,赢得政府的政策支持,提升企业的知名度和美誉度,从而对企业的盈利能力起到一定的提升作用。既然履行社会责任确实能够提升企业的财务绩效,那么为什么仍有相当多企业不愿承担更多的社会责任呢?这主要反映了我国企业的社会责任意识不强,担心承担社会责任会影响企业的经营业绩。本文的研究有助于消除企业疑虑,使企业认识到对各利益相关者承担社会责任非但不会影响企业的财务业绩,反而会提升企业的财务绩效。

企业承担社会责任是顺应社会经济发展的必然要求,是实现企业可持续发展和提高竞争力的必由之路。我国企业内部制度不完善是影响企业履行社会责任的内部障碍;缺乏健全的法律规范和有效的社会监督体系是企业失责的外部因素。因此,只有通过企业层面自律、政府层面推动和社会层面监督等方面的共同努力才能全面提高企业履行社会责任的积极性。

【主要参考文献】

[1] KENNETH A,et al. An Empirical Examination of the Relationship Between Corporate Social Responsibility and Profitability[J].Academy of Management Journal,1998,28(2):446-463.

[2] BRAMMER S,BROOKS C,PAVELIN S. Corporate Social Performance and stock Returns UK Evidence from Disaggregate Measure[J]. Financial Management,2006,35(3):97-116.

[3] MAKNI R, et al. Causality between Corporate Social Performance and Financial Performance: Evidence from Canadian Firms[J].Journal of Business Ethics,2009,89(3):409-422.

[4] YUHEI I,et al. Effects of different dimensions of corporate social responsibility on corporate Financial performance in tourism-related industries[J].Tourism Management,2011,32(4):790-804.

[5] 沈洪涛.公司社会责任与公司财务业绩关系研究——基于相关利益者理论的分析[D].厦门大学博士学位论文,2005.

[6] 陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005(11):78-81.

[7] 李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证[J].中国工业经济,2006(2):53-77.

[8] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[9] 贺星星.社会责任与企业绩效——基于我国上市公司的理论与经验分析[D].暨南大学博士学位论文,2012.

[10] 李双辰,张春旺,李芳.电力企业社会责任与企业财务绩效关系研究——基于51 家公司2011—2013年面板数据[J].会计之友,2015(24):60-64.