完善政府部门预算表的思考

2017-01-09王凌智

■王凌智

完善政府部门预算表的思考

■王凌智

从部门预算编制情况来看,预算表设计的还不够完善,难以反映部门预算的全貌。为了加强部门预算管理,有针对性地研究提出了完善预算表的措施,以便于反映部门预算编制情况更加直观、形象。

政府预算;预算表;完善

2016年4月15日开始,国务院有关部门按照《预算法》的要求在其网站上将2016年度部门预算公开了。从部门预算编制实际情况来看,有关预算表不够健全,难以反映部门预算的全貌。下面,就这一问题进行深入的探讨,并提出完善部门预算表的相关对策。

一、政府部门预算表之现状分析

从网站上看到的部门预算来说,虽然将有关项目预算细化了,但是预算表设计的不够完善,缺少所属单位预算表、项目支出明细表、固定资产明细表、基建预算汇总表等。具体情况如下:

(一)没有所属单位预算明细表。部门预算由部门本级和所属直属单位组成。而在部门预算表中,不能非常直观地看到部门本级年度直接收支预算是多少、所属直属单位年度预算收支是多少。比如2016年教育部部门预算表中的“高等教育费”预算8120919.23万元,只是一个总数,没有将教育部部属75所大学按照每一所大学明细列出,而是与部门本级编在一张表中;国家税务总局部门预算,由总局本级、44个省级预算单位、669个地市级预算单位、3400个县区级预算单位组成,看不到局本级、省级以下预算单位预算分别是多少;人力资源和社会保障部部门预算,由部本级、国家公务员局和26个部属预算单位组成,在其部门预算中,看不到部本级、国家公务员局2016年度预算分别是多少。

(二)没有按照“经济分类科目”编制项目支出预算。一般公共预算支出表,是按照“功能分类科目”编制的,年度预算数分为“基本支出、项目支出”两类。对于“基本支出”,又按照“经济分类科目”编制,应该说较为细化了。而“项目支出”,则没有按照“经济分类科目”进行编制,即缺少“一般公共预算项目支出表”,而“项目支出”占总支出的比例较大,比如2016年部门预算:人社部占91.02%、环保部占86.76%、科技部占98.58%,看不出是什么项目来。比如2016年环保部部门预算中,按照“功能分类科目”预算中项目支出的“环境监测与信息”78000万元,没有细化内容;工业和信息化部,按照“功能分类科目”预算项目支出重大科技专项200677.1万元,没有具体内容;人社部,按照“功能分类科目”预算项目支出科学技术支出的“其他基础研究支出”57400万元,没有具体内容。

(三)没有部门固定资产预算表。作为办公设备、运输设备以及专用设备等固定资产的购置、报废情况,应该在预算安排中予以体现。然而部门预算中却没有全面体现出来,缺少一张完整的固定资产预算表,只是将包括公务车辆在内的“三公”预算列出来了,难以反映部门年度固定资产购置、报废的整体情况。

(四)缺少公用经费标准表。按照“经济分类科目”编制预算的“公用经费”,包括商品和服务支出、其他资本性支出等,即办公、水电、取暖、差旅、物业、维修维护、交通费等,属于固定的消耗性费用,占有较大的比例。那么,怎么判断或审核预算是否科学合理?从部门预算表中看,缺少一个评判的基本标准。

(五)缺少人员编制数信息表。在部门预算表的说明中,没有部门人员数量信息,即部门本级、所属单位人员分别是多少,这是核准人员经费预算的基础数据。

(六)缺少基建预算表。部门预算表中,均设有一栏“扣除发展改革委基建后预算数”,就是说部门预算安排的基建预算归口发展改革委管理。一是在部门预算表中没有按照“经济分类科目”编制的基建预算;二是在发改委部门预算表中没有归口管理全部的基建预算汇总表,没有对应的关系。

二、完善政府部门预算表的对策

将预算编制情况表格化,可以非常直观、形象地将枯燥的文字、数字简单化,便于预算使用和监督者接受和理解,有关预算表之间具有一定的勾稽关系。

(一)建立所属单位预算表。即区分部门本级预算、所属单位预算,就是说部门本级年度预算收入、支出情况,所属单位预算收入、支出要逐个单位列出。同时在本级公用经费支出表中,应将政府采购支出单列出来,见表1、2、3。表1中预算基本支出、项目支出中的直属单位合计,等于表2预算数中的合计数。如此一来,就可以将部门本级预算直接收入及开支情况、所属单位年度预算总体收支情况反映的一清二楚。

表1 一般公共预算支出表

表2 直属单位预算表

表3 一般公共预算基本支出表

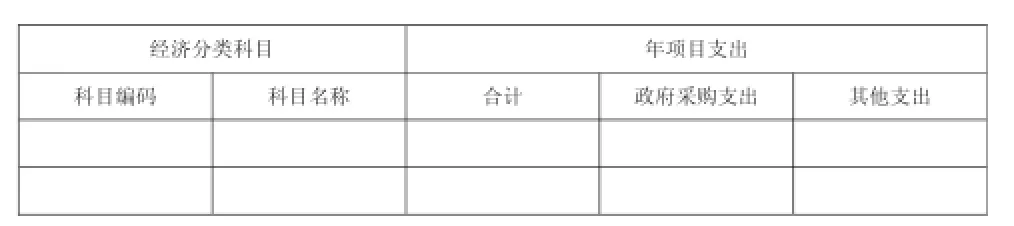

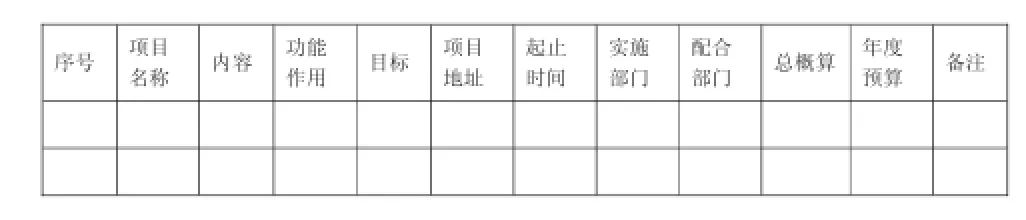

(二)健全有关项目明细表。部门预算中除人员经费、公用经费外,还有一项重要的经费是项目经费,这部分经费是按照政策、计划项目安排的,不是年年都有固定不变的,而是按照年度政策来确定的,是最能体现部门重点任务的,解决公共方面问题的。因此,应该增加项目经费预算明细表,能够将年度承担的项目任务展示出来,要逐项把项目细化情况列出来,即项目名称、主要功能、实施位置、承办部门、起止年度、总体预算、年度预算,见表5。就是说既要按照“功能分类科目”编制预算,也要按照“经济分类科目”编制预算,还要按照具体项目编制预算。项目明细表的预算合计数,与“一般公共支出预算表”中的项目支出合计数一致。

表4 一般公共预算项目支出表

表5 项目明细表

(三)建立固定资产明细表。为了避免重复购置、提高固定资产使用效益,应该建立固定资产配备标准和使用年限标准,包括车辆、笔记本电脑、台式电脑、复印机、传真机、照相机、打印机以及专用设备,并根据市场价格行情建立动态调整机制,报财政部门审核批准后执行。如此以来,就可以按照固定资产配置标准、使用年限标准编制预算,实行标准化管理。比如购置新的固定资产时,先看是否符合配备标准,然后再看旧的固定资产是否符合报废标准,最后再看是否列入年度预算,这些条件都达到了才能准予购置。因此,就需要提供固定资产明细表,以反映部门固定资产预算安排总体情况。

(四)建立公用经费消耗标准表。前面已经说过,公用经费主要是消耗性费用,包括办公、差旅、水电、取暖、车辆维修、设备维修等费用,为了进一步加强管理,节约经费开支,应针对部门性质,采集历年消耗数据并结合市场行情进行综合分析研究,分别建立消耗费用标准,并且建立动态调整机制,经过财政部门批准后执行。一方面便于按照标准编制部门预算,另一方面便于有关方面进行监督,从而可以进一步提高经费综合使用效益。

(五)完善有关人员信息表。将部门本级和所属单位人员信息进行完善,以表格的形式列出来,便于财政部门审核预算、人大代表审查预算、媒体监督预算。

(六)完善基建预算表。一是完善部门预算基建预算表,既要按照“经济分类科目”编制,还要按照项目进行编制。二是发展改革委增加基建预算汇总情况表,既要按照“功能分类科目”编制,又要按照“经济分类科目”编制,同时还要以部门单列出来,这一张汇总表,与各部门预算中的基建预算对上。

表6 基建预算汇总表

三、结束语

以上,我们对部门预算表不够完善的六个方面的问题进行了较为详细的分析,并有针对性地提出了完善部门预算表的措施。我们认为完善这些预算表是非常必要的,也是可行的,进一步说,完善后的预算表,就会使得部门预算编制情况通过预算表表达出来的内容更加完善了,将部门预算编制情况反映的清清楚楚,既方便有关职能部门审核、审查,也方便媒体进行监督。

[1]马骏,林慕华.中国预算改革:未来的挑战[J].中国行政管理,2012,(6).

[2]中国发展研究基金会.公共预算读本[M].中国发展出版社,2008.136.

(作者单位:葫芦岛富尔沃财富街商业运营管理有限公司)