基于沪深300指数的欧式股指期权定价研究

2016-12-24张天凤金梦迪文忠桥

张天凤,金梦迪,文忠桥

(安徽财经大学 金融学院,安徽 蚌埠 233030)

基于沪深300指数的欧式股指期权定价研究

张天凤,金梦迪,文忠桥

(安徽财经大学 金融学院,安徽 蚌埠 233030)

研究了尚处于仿真模拟交易阶段的沪深300股指期权未来的定价策略.采用具有红利支付的扩展Black-Scholes期权定价模型,并根据金融数据的特点,通过历史波动率法和GARCH模型2种方法,计算出不同波动率下欧式股指期权的价格并与模拟交易数据比较,对其结果进行分析,以期为相关政策的实施提供一些参考.

沪深300股指期权;Black-Scholes期权定价模型;欧式期权;波动率

近年来,随着我国金融市场的不断建设和完善,新型金融衍生产品被不断推出,政府在控制整体金融风险的前提下稳步发展投融资市场,积极发挥金融支持实体经济发展的作用.我国的制度环境由严格的金融管制转向鼓励创新的市场化和自由化,这极大地促进了金融衍生产品的发展.金融衍生产品的主要功能即为风险管理,因此,不管是投资者,还是融资者,对金融衍生品的需求都逐渐增大,而期权作为一种衍生产品不同于其他金融产品,它使买方亏损有限盈利无限,卖方盈利有限而亏损无限,由此期权在投资者进行风险管理方面有了更大的应用.我国于2013年11月开始运行沪深300股指期权的仿真模拟交易,这一举动标志着期权交易项目将在中国择时正式推出.当然,期权不可能是免费的,这就推动了对期权定价问题的研究.

目前在期权定价方面,许多学者已经利用国内的资源进行了研究,但由于目前沪深300股指期权尚处于仿真模拟阶段,对该类期权的定价研究还不多.其中,张原锟和杨华[1]基于B-S期权定价模型对沪深300股指期权定价进行模拟实证研究,证明了该模型对于沪深300股指期权定价的准确性,定价比较有效.陈冉[2]选用随机波动期权定价模型分析沪深300股指波动率结构的变化特征,认为SVT模型可以对沪深300股指期权进行可靠定价,市场有必要推出股指期权类型的衍生产品.

在金融衍生品的定价中,期权定价无疑是最复杂的,然而它也是期权市场能否稳健有序运行的关键.早在1973年,Fischer Black和Myron Scholes[3]提出了著名的B-S期权定价公式.而由于公式应用条件的限制,在实际操作中运用的并不广泛.此外,Hull和white[4]采用随机波动率模型,使用对偶Monte-Carlo模拟法对近似显示解的准确度进行比较,研究并分析了波动率参数的改变对期权价格的影响.罗斯等人提出的二叉树法,将时间段细分成更加微小的单位,适用于更加复杂的期权定价[5].为此,结合理论事实和最新数据,本文采用扩展后的考虑红利支付情况的期权定价模型,把沪深300股票指数作为期权合约的标的资产,研究波动率变化对期权价格的影响,以期在实务运用中有更为广泛的应用.

1 沪深300股指期权定价的模型设定

1.1 经典的BIack-SchoIes模型

由于我国的沪深300股指期权为欧式期权,因此,采用欧式股指期权定价模型对其进行研究.在欧式股指期权定价中,最经典的是B-S模型,利用模型的关键是假定所有投资者对期权定价都是风险中性的.经典B-S模型的基本假设条件有5个,即投资者不能通过套利获得比其他投资者更高的利率,以无风险利率r作为股票指数的预期收益率,r是一个常数;标的指数的价格变化遵循几何布朗运动;投资者在股指期权有效期内不能收到红利收益;证券市场没有卖空限制,投资者可进行做空交易;证券市场无摩擦,所有证券完全可分.

1.2 拓展的BIack-SchoIes模型

尽管经典的B-S定价公式较为简单,但在实际应用中并不广泛,这是因为基本假设条件的第3个经常不能得到满足,在股指期权合约期内通常会有一定的红利支付.由于欧式看涨期权和欧式看跌期权定价公式的指导原理相同,且欧式看跌期权的价格可以利用看涨期权与看跌期权的平价关系推出,故在此只以欧式看涨期权为例推导拓展的B-S模型.

2 实证分析与检验

2.1 变量的选取及数据说明

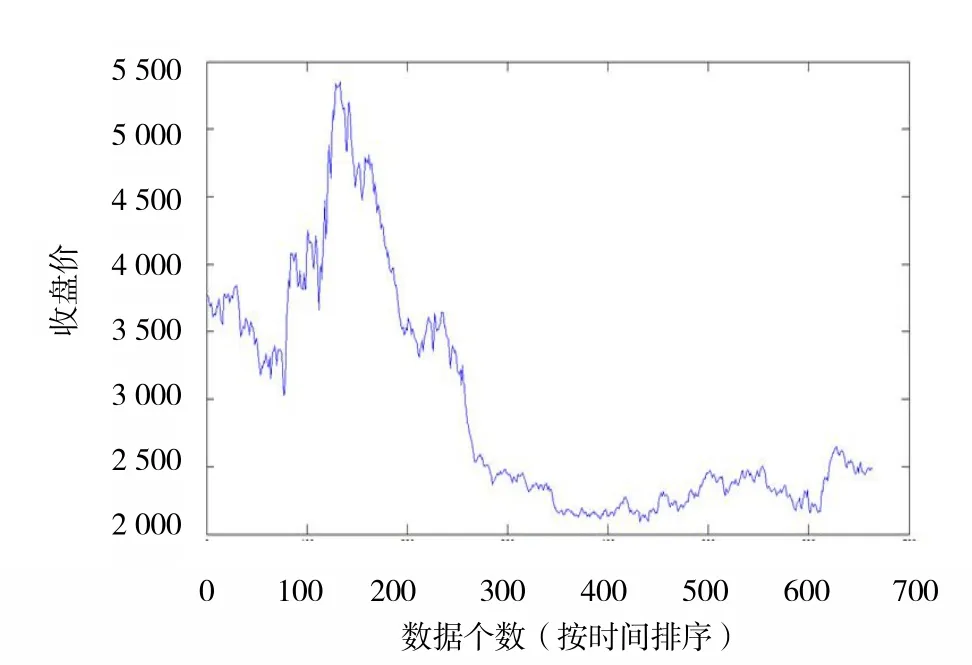

本文采集2013-04-01—2015-12-18沪深300股票指数的每日收盘价作为样本数据,共得到664个样本观察值,数据来源于雅虎财经.此外,通过推导有红利支付的股指期权定价公式,发现期权价格主要取决于以下参数:期初标的股票指数价格S0;合约到期执行价格K;连续复利无风险利率r;期权合约期限T-t;标的股票价格指数波动率σ.前3个参数的具体数值可以直接得到,无风险利率采用一年期的SHIBOR为3.145%代替,红利支付率为2.16%,2015年12月18日标的指数的收盘价为3 767.91点,假设期权合约的到期执行价格K为3 650.00点,因此求标的指数的价格波动率成为期权定价中的关键.采用历史波动率法和GARCH模型2种方法估算标的股票价格指数的波动率σ.

2.2 波动率估计的2种方法

利用MATLAB软件,绘制出沪深300股票指数收盘价序列和收益率序列变化趋势(见图1~2),从图1~2可以看出,标的股票指数的收盘价不平稳,而收益率序列则是平稳的,数据趋势符合金融数据的特点,达到建立模型的预期要求.

图1 标的指数收盘价变化趋势

图2 标的指数收益率变化趋势

使用EVIEWS软件对收益率序列进行描述性统计分析,结果见表1,其中:rs表示标的指数收益率.

表1 描述性统计分析结果

由于时间序列数据通常具有自相关性,横截面数据通常具有异方差性,此外GARCH模型的建立要以原序列具有ARCH效应为前提,因此,还要对样本数据回归得到的OLS残差进行ARCH检验[8](见表2),以确保GARCH模型可以建立.

表2 OLS残差的ARCH检验结果

由表2可以看出,在5%的显著性水平下,收益率序列拒绝其残差具有同方差性的假定,证明该序列ARCH效应显著,OLS残差的P值显著,表明GARCH模型的建立有效.

2.3 实证分析结果及比较

通过历史波动率法和GARCH模型2种方法计算出波动率,至此,期权定价所需参数已全部获得.由此,可以计算出不同波动率下的有红利支付的欧式看涨期权的价格,并利用看涨期权与看跌期权的平价关系求出对应看跌期权的价格(见表3),其挂盘时间为2015年11月20日,到期时间为2015年12月18日.将计算结果与期权仿真模拟交易的数据比较,发现GARCH模型法与仿真模拟交易的数据更为接近,在期权定价方面比历史波动率法准确有效.

表3 沪深300指数的欧式股指期权定价结果

3 结语

经过对沪深300股指期权定价结果的分析,说明尽管众多的前提条件不易满足,但Black-Scholes期权定价模型在期权定价方面仍具有权威性,波动率的求解是期权定价的关键,GARCH模型法在期权定价方面比历史波动率法更准确有效.

我国近年来大力推行金融市场的建设与改革,金融产品的品种也在不断增多,金融风险逐渐被放大的同时使得金融衍生品以其价格发现和风险规避这两大优势脱颖而出,而期权具有权利和义务不对称的独特性,成为投资者首选的金融工具.股指数期权是资本市场发展的必然产物,推出多种多样的股指期权产品有助于完善我国投融资市场体系[9],因此,在我国广泛推行和应用沪深300股指期权指日可待.金融交易的核心技术是对交易的金融工具进行正确的估值和定价,期权定价理论未来会得到更为广泛的应用,其理论成果与金融市场的实际操作有非常紧密的联系,能够对金融交易实践产生巨大影响.金融衍生品市场庞大而繁杂,其中还有许多更加复杂的期权品种的定价需要进一步探索.

[1] 张原锟,杨华.基于Black-Scholes模型的沪深300股指期权定价研究[J].北华大学学报:社会科学版,2014(2):45-49

[2] 陈冉.沪深300股指期权定价研究——基于SV-T模型的实证[J].广西大学学报:哲学社会科学版,2015(3):71-74

[3] Black F,Scholes M.The Pricing of Options and Corporate Liabilities[J].Journal of Political Economy,1973,81(3):637-54

[4] Hull,White.The Pricing of Options On Assets with Stochastic Volatilities[J].Journal of Finance,1987,42(2):281-300

[5] Vipul.Box-spread arbitrage efficiency of Nifty index options:The Indian evidence[J].Journal of Futures Markets,2009,29(6):544-562

[6] 金丹.基于沪深300指数的波动率预测模型的实证研究[D].武汉:华中科技大学,2013

[7] 王倚天.基于沪深300指数的股指期权合约设计与定价研究[D].乌鲁木齐:新疆财经大学,2013

[8] 魏洁,韩立岩.GARCH模型下基于偏最小二乘的欧式股指期权定价——来自香港恒生指数期权市场的证据[J].数理统计与管理,2015(3):550-560

[9] 李义伟.基于仿真交易的沪深300股指期权定价的实证研究[D].杭州:浙江财经大学,2016

Research of European stock index option pricing based on the CSI 300 index

ZHANG Tian-feng,JIN Meng-di,WEN Zhong-qiao

(School of Finance,Anhui University of Finance and Economics,Bengbu 233030,China)

Researches pricing strategies of the CSI 300 stock index options which is still in the stage of simulation trading.Adoptes the expansion Black-Scholes option pricing model with the dividend payments,based on the characteristics of financial data,calculates the price of European stock index options under different volatility by historical volatility method and GARCH model,and then compares the price with simulated transaction data.The conclusion can provides reference for the implementation of the policy.

CSI 300 stock index options;Black - Scholes option pricing model;European option;volatility

O212∶F830.91

A

10.3969/j.issn.1007-9831.2016.06.004

1007-9831(2016)06-0012-05

2016-04-05

国家自然科学基金项目(11301001);国家级大学生创新项目(201510378020);科研创新基金项目(JRXY201602)

张天凤(1995-),女,安徽阜阳人,在读本科生.E-mail:zhangtf2013@126.com

文忠桥(1964-),男,湖南祁阳人,教授,博士,从事金融工程研究.E-mail:wenpan9933@sina.com