基于CHAID算法和贝叶斯网络的基金风险预警研究

2016-12-17王玉斌刘建和施炳宽张淑

王玉斌+刘建和+施炳宽+张淑

【摘 要】 随着基金业的迅猛发展,其风险日益突出,对基金业实行适当的风险监管显得尤为重要,这其中离不开风险预警模型的参与。研究发现目前金融预警模型主要针对宏观金融风险、银行业风险和企业财务风险等,对基金业风险预警模型的研究存在不足。同时,金融时间序列尖峰厚尾的特征也并不完全满足传统的参数检验方法。正是如此,文章采用CHAID和贝叶斯网络方法构建基金的风险预警模型,在CHAID的基金风险预警模型中,预测准确率约为0.766;而在贝叶斯网络的基金风险预警模型中,最优的预测准确率约为0.841。研究发现,不同的基金风险预警模型检出准确率会有所差别。因此,综合运用各个基金预警模型并进行定期调整是非常必要的。

【关键词】 基金; 风险预警; 决策树; CHAID算法; 贝叶斯网络

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0098-05

一、引言

金融市场的风险预警是在风险到来的时候,能够预示市场参与者即将面临的损失,使其做好防范,尽可能地降低风险造成的损失。

基金行业作为资本市场的重要组成部分,在2015年得到爆发式的增长。截至2015年12月底,A股公募基金规模达到8.4万亿元,较2014年末增加3.9万亿元,年度增幅达85.27%,其中货币基金资产规模达到44 443.4亿元,突破4万亿元,创出历史新高;私募基金资产管理规模达到4.05万亿元,较2014年末增长90%,已登记备案的私募基金有24 054只,近上年底的3.8倍①。然而,基金的风险会伴随其设立和运作而产生,如2015年6月25日的国富健康优质生活基金巨额赎回事件,受两家保险机构同时巨额赎回的影响,国富健康优质生活基金第二日净值跌幅高达16.07%。在下跌行情中,由于现金头寸的缺乏,基金经理会考虑卖出证券,而由此造成的证券价格下跌风险却全部由剩余的证券持有者承担②。因此,为保护投资者利益、保证市场的公正、推动基金业的规范发展,有必要对基金业实行适当的风险监管,这其中离不开风险预警模型的参与。

但是一方面,现有金融体系预警机制方面的研究成果往往主要针对宏观金融风险、银行业风险和企业财务风险等[ 1-2 ],对基金业的风险预警研究存在明显不足;另一方面,以往的金融预警模型多使用判别分析法[ 3-5 ]和逻辑回归法[ 6-10 ]等,这些方法要求样本数据满足正态分布、方差齐性等。而金融时间序列数据存在尖峰厚尾、异方差、非对称性等特点,不能很好地满足参数检验法的条件。正是如此,本文将利用开放式基金数据,建立非参数检验动态风险预警模型,并进行实证检验。本文结构安排如下:第二部分对现有金融风险预警研究的研究成果进行回顾,归纳这些研究成果的方法和特征,并提出本文的模型和方法;第三部分是实证研究,这一部分首先对实证数据进行了处理,其次构建了基金风险预警模型,实证研究得到模型的预测准确率;第四部分是本文的结论。

二、文献回顾

金融体系预警机制方面的研究成果主要集中在宏观金融风险、银行业风险和企业财务风险等方面,且采取的建模方法也不尽相同,因此本文按不同的研究方法对文献研究成果进行分类和总结。

(一)参数检验法

参数检验法主要包括判别分析法和回归分析法。判别分析法相对比较成熟,可以区分为单变量模型和多变量模型。Altman(1968)提出了一个包含5个变量的Z分数值模型,两年内破产可能性预测的有效性达到72%;而后Altman(1977)在Z分数值模型的基础上提出ZETA模型。吴世农和卢贤义(2001)也发现判别分析法可以对公司财务进行预警。

但判别分析法存在一些问题,如多变量判别分析法要求变量服从多元联合正态分布和等协方差,这些在实证中很难得到满足。因此,学者利用Logistic回归和Probit回归等回归分析法来解决其存在的问题。

如Martin(1977)在预测银行破产概率中发现Logistic模型较ZETA模型的预测能力好;Ohlson(1980)结合运用Logistic和Probit回归分析,使预测准确率达到92%。国内一些学者也尝试在财务风险、商业银行风险和金融系统性风险等方面使用回归分析法构建预警模型,包括多元的和混合的Logistic模型。

(二)非参数检验法

事实上,实际生活中相当多的时间序列数据存在尖峰厚尾、异方差、非对称性等特点,并不能很好地满足参数检验法的条件。因此除了判别分析法和回归分析法之外,目前大量学者研究时利用神经网络分析法、决策树分析法、贝叶斯网络等非参数检验法建模。

1.神经网络(ANNs)

神经网络模型从20世纪末起在金融市场用来风险预警。Coats and Fant(1992)[ 11 ]选取一个含有一定数量危机企业和相同数量正常企业的样本,并采用神经网络进行公司财务预警,指出其预警正确率较ZETA模型好。

国内学者对神经网络模型在风险预警中的应用也进行了一系列研究,如基于小波神经网络的上市公司财务危机预警[ 12 ]、基于神经网络的金融风险预警[ 13 ],此外,还有基于遗传算法优化神经网络(Genetic Algorithm-Artificial Neural Network,GA-ANN)的中国金融安全预警系统构建[ 14 ]。

2.决策树分析法

决策树分析法有速度较快、准确率较高、生成较简单等特点。目前已有学者基于决策树分析法构建出颇具效果的公司财务预警模型[ 15 ],也有学者成功运用决策树分析法构建了银行风险预警系统[ 16 ]。

3.贝叶斯网络

贝叶斯网络是一种表示随机变量相互联系的图形模式,其在不确定问题的智能化求解上得到了普遍运用③。薄纯林和王宗军运用贝叶斯网络构建了包含多个角度的商业银行风险预警模型[ 17 ];赵文平等用贝叶斯网络研究了工业上市公司财务困境预警模型,其贝叶斯网络模型具有较好的预警效果[ 18 ]。

用于构建预警模型的非参数检验法除了以上提及的三种方法之外,还有STV模型、FR概率回归模型、KLR模型(信号法)等等,但成果不多。

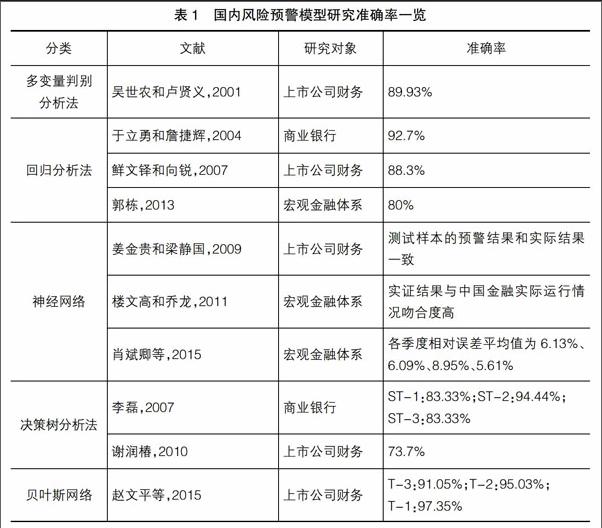

综合以上对风险预警模型的研究(表1),不难发现:在研究方法上,以往的预警模型多使用判别分析法或回归分析法等,近年相关成果越来越集中到神经网络、决策树分析法和贝叶斯网络;在研究对象上,以往的研究成果主要集中在宏观金融体系、上市公司财务和商业银行贷款等方面,而对基金业风险进行预警研究极少;在风险预警的准确率方面,目前在上市公司财务、宏观金融体系和商业银行等传统领域风险预警准确率较高,普遍可达80%以上,但在其他领域准确率较低。参数检验法的准确率普遍较高,非参数检验法中神经网络模型的应用没有量化准确率,决策树和贝叶斯方法在传统领域的应用中准确率较高。因此,目前基金业风险预警研究成果的不足与基金业在证券市场的地位明显不符,有必要对基金业的风险预警模型进行进一步的研究。同时,鉴于金融时间序列数据具有尖峰厚尾、异方差、非对称性等并不符合正态分布的特点,有必要利用非参数检验方法对基金业风险预警模型进行检验。正是如此,受神经网络方法缺乏量化准确率影响,本文将使用决策树CHAID算法和贝叶斯网络方法来验证其在基金业风险预警模型建立中的有效性。

三、模型、方法和数据

(一)模型和方法

本文将使用两种方法来构建基金业的风险预警模型,并检验这两种方法在基金业风险预警中的有效性。

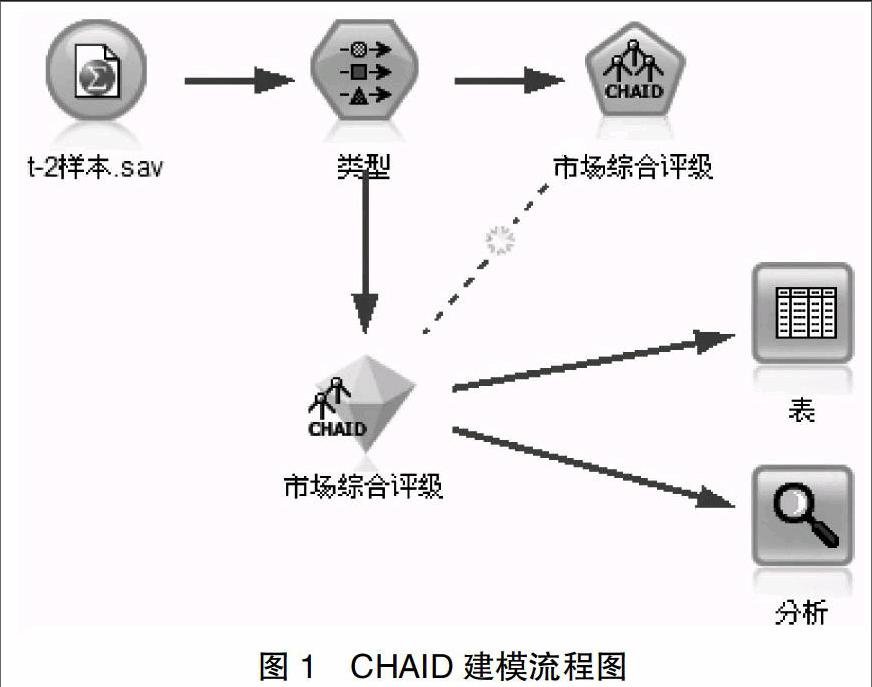

1.基于决策树CHAID算法的预警模型

决策树CHAID算法的流程如图1所示。

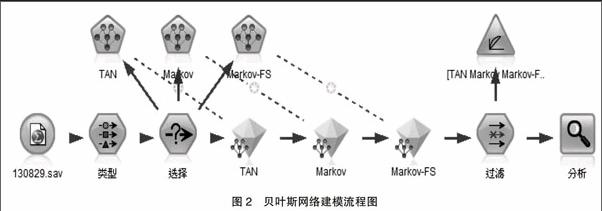

2.贝叶斯网络原理及算法

贝叶斯网络跟统计相关,主要运用概率统计的原理来分类,比如预测某个数据在特定类别的可能性大小。其流程如图2所示。

(二)样本及风险预警指标选择

1.样本选取

本文选择了开放式基金作为基金风险预警的检验对象。由于债券和货币的流动性较高和波动较小,债券型和货币市场基金的风险较小,而股票的流动性较低和波动较大,导致股票型和混合型基金的风险较大。此外,考虑到与基金业紧密联系的A股市场在2014年下半年至2015年上半年的暴涨和2015年下半年的暴跌,导致这段时间的基金业数据波动较大,会对模型预警造成极大干扰,因此本文选择的风险衡量指标结合现有的市场综合评级,预测节点为2013年3月,且均以t-2年的值即t-2年④的指标数据来预测t年的开放式基金风险。预测指标如表2所示。样本选取普通股票型基金和混合偏股型基金,总计290个基金;数据来源为同花顺iFinD数据库。再结合基金的外部评级和数据库,对其经营效益和抵御风险等能力进行综合评价,由此设定五个等级的评价标准,其中第五等级最优,第一等级最差。

2.风险预警指标体系

根据开放式基金的风险状况、收益状况和资产配置状况等,本文参考张淑(2014)[ 19 ]的预测变量选取如表2所示指标。

其中,除X8是一个虚拟变量(1有效,0无效)外,均为连续变量。

四、计算结果

(一)CHAID算法的基金预警模型计算结果

通过运行CHAID模型,可得所有预测变量的重要性。如图3所示,可以发现最重要的预测变量是年化收益率,其次是赎回率,而最不重要的是年化波动率和股票持仓比例。同时,训练样本可以得到基于CHAID决策树的28条判别规则(具体判别规则略)。可用这些判别规则对样本进行判别,若判别结果和初始样本分类相同,为正确检出;反之,则为错误检出。检测结果如表3所示,可以发现基于CHAID的开放式基金风险预警模型的检出准确率为0.766。

(二)贝叶斯网络的基金预警模型计算结果

本文选取三种贝叶斯方法来建模:树扩展的贝叶斯网络(TAN);具有马尔可夫覆盖结构的贝叶斯网络(Markov);能选择与目标变量有重大关联的输入,具有马尔可夫覆盖结构的贝叶斯网络模型(Markov-FS)。运行三个模型,可得三种方法的网络图和条件概率。对结果分析发现,Markov和Markov-FS效果相对好一点,TAN的效果相对差一点。分析贝叶斯网络模型的检出准确率(表4)可以发现,Markov模型的检出正确比为0.841,图4为其贝叶斯网络图。

五、结论

本文构建了一个包含基金5方面指标的风险预警体系。一方面基于决策树CHAID算法构建我国基金风险预警模型,样本的预测准确率为0.766,基本能够检测出风险个案;另一方面在贝叶斯网络的预警模型中,采用了TAN、Markov和Markov-FS三种方式建模,其中Markov模型的预测准确率最优,为0.841。

本文研究发现,不同的预警模型检出准确率会有所差别。决策者在构建基金风险预警体系时,首先,要构建合适的风险预警机制,根据不同程度的风险等级及时调整监控力度和防范机制;其次,由于不同的预警模型检出准确率存在差别,因此构建多个预警模型并综合使用尤为重要。

【参考文献】

[1] 孙静芹.构建上市公司股权激励制度的有效监管体系[J].会计之友,2006(25):80-81.

[2] 陈桂华.论外资银行监管法律制度[J].会计之友,2008(14):12-14.

[3] ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(4):589-609.

[4] ALTMAN E I,HALDEMAN R G,NARAYANAN P. ZETATM analysis: a new model to identify bankruptcy risk of corporations[J]. Journal of Banking & Finance,1977(1):29-54.

[5] 吴世农,卢贤义.我国上市公司财务困境的预警模型研究[J].经济研究,2001(6):46-55.

[6] MARTIN D. Early warning of bank failure: a logit regression approach[J].Journal of Banking and Finance,1977(3):249-276.

[7] OHLSON J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980,18(1):109-131.

[8] 于立勇,詹捷辉.基于Logistic回归的违约概率预测研究[J].财经研究,2004(9):15-23.

[9] 鲜文铎,向锐.基于混合Logit模型的财务困境预测研究[J].数量经济技术经济研究,2007(9):68-76.

[10] 郭栋.基于动态Logit模型的中国系统性金融危机预警研究[D].吉林大学,2013.

[11] COATS P K, FANT L F. A neural network approach to forecasting financial distress[J]. The Journal of Business Forecasting,1992,10(4):9-12.

[12] 姜金贵,梁静国.基于小波神经网络的上市公司财务风险预警研究[J].商业研究,2009(2):97-99.

[13] 楼文高,乔龙.基于神经网络的金融风险预警模型及其实证研究[J].金融论坛,2011(11):52-61.

[14] 肖斌卿,杨旸,李心丹,等.基于GA-ANN的中国金融安全预警系统设计及实证分析[J].系统工程理论与实践,2015(8):1929-1936.

[15] 谢润椿.基于预警链和MKV选样的财务风险预警研究及CHAID决策树应用[D].暨南大学,2010.

[16] 李磊.决策树模型在银行风险预警系统中的应用[D].北京邮电大学,2007.

[17] 薄纯林,王宗军.基于贝叶斯网络的商业银行操作风险管理[J].金融理论与实践,2008(1):43-46.

[18] 赵文平,王园园,张一楠,等.基于贝叶斯网络的上市公司财务风险预警模型[J].财会月刊,2015(23):66-69.

[19] 张淑.逆周期监管视角下我国开放式基金风险预警模型研究[D].浙江财经大学,2014.