P2P平台特质与投资者选择

2016-12-13魏鹏飞

魏鹏飞

(南开大学经济学院,天津市300071)

P2P平台特质与投资者选择

魏鹏飞

(南开大学经济学院,天津市300071)

近年来,P2P网络借贷在我国蓬勃发展,并逐渐成为金融市场重要的组成部分。基于2015年9月至2016年6月多家P2P平台成交数据,从投资者数量与人均投资金额角度探究平台交易规模、身份背景、社会资本对投资者行为的影响可以发现,投资者在选择网贷平台时具有从众心理,平台历史成交量越大,所拥有的投资者越多,人均投资金额越高。这是因为,对投资者而言这是一种稳妥而经济的选择策略,且随着这种效应的累积,P2P平台两级分化形势进一步加剧,市场集中度逐步上升。此外,平台身份背景对投资者选择也具有一定影响。相比于民营系平台,国资系平台在投资者数量与人均投资金额两方面均比较落后,上市公司系投资者数量更多,但在人均投资金额上没有明显优势。平台社会资本对促进投资者参与也具有较为明显的作用,且社会资本形式不同其影响程度亦存在差异,加入第三方征信的效果明显好于加入行业协会的效果。

P2P平台;投资者选择;交易规模;社会资本

一、引言

近年来,P2P网络借贷在我国蓬勃发展,并逐渐成为金融市场重要的组成部分。据统计,2015年我国P2P行业成交量达到9 823.04亿元,参与人数突破千万,运营平台达到近3 000家。这表明,在我国P2P网贷正在成为继股票和基金之后又一种新型的理财方式,而投资者面对众多网贷平台将如何选择?其在这种新兴市场上的行为决策又会表现出何种特征?

P2P网络借贷是指借款人与投资人之间点对点,通过网络借贷平台而不是传统金融机构产生的无抵押贷款。由于借贷双方信息不对称,借款人在发布借款项目时需要披露个人身份、财务状况以及借款用途等信息,网贷平台按照借款人信息的完整程度和历史交易记录对其进行信用评级,并在此基础上确定每个借款项目的借款利率,最终由投资者根据自身风险偏好与承担能力进行自主选择。这是P2P最初的形式和主要特征,尽管充分保证了投资者选择的自由,但需要其在时间、精力等方面付出相应的成本。另外,为降低风险,投资者在对借款项目进行投标时应尽可能做到小额分散,但仅仅依靠其手动投标又难以实现。为此,很多平台开发了帮助投资者进行分散投标的工具,如拍拍贷的快投、人人贷的U计划、陆金所的稳盈项目等,但此时投资者已经无法实现对所有借款项目的逐一确认,其对借款项目的选择转化成了对平台的选择。

当前,我国P2P行业仍然处于发展的初期,正在由野蛮生长向规范化发展转变。由于行业长期

处于无监管状态,其市场进入与经营管理尚未形成统一标准,导致现存的近三千家网贷平台良莠不齐,其中既有陆金所、宜人贷等优秀企业,也有e租宝等问题平台。因此,投资者在进行P2P理财时需要对网贷平台进行细致筛选,以尽可能规避平台风险。

基于以上分析可以看出,投资者如何进行P2P平台选择是网贷市场中重要而现实的问题,对于理解互联网金融模式下的投资者行为具有重要理论意义。本研究试图基于我国多家P2P平台数据,分析网贷平台特质对投资者选择的影响,具体可分为三个方面:一是平台当前交易规模与后续投资者选择之间的关系,即投资者在选择网贷平台的时候是否存在羊群行为;二是平台身份背景与投资者选择之间的关系,即投资者在选择网贷平台的时候是否存在身份歧视,主要是按照国资系、上市公司系、民营系进行了区分;三是平台社会资本对投资者选择的影响,主要考虑平台是否加入了行业协会以及是否加入了第三方征信。

本研究主要的创新之处,一是以往有关投资者行为的研究主要关注其对借款人和借款项目的选择,而本研究以P2P平台作为选择对象,丰富了投资者行为相关文献,也更符合我国网贷平台众多的现实;二是以平台投资者数量与人均投资金额为因变量进行回归,更加全面地反映了P2P网贷市场中投资者对平台的认可和参与程度;三是相对于单个平台中的投资者行为研究,本文基于第三方网站公布的数据对多个平台进行系统分析,准确描绘了平台不同特质对投资者选择的影响。

二、文献综述

在金融市场,有关投资者行为的研究主要集中于股票[1]和基金[2]两大领域,并得出了较为丰富的结论。而随着互联网金融的兴起,P2P网络借贷得以快速发展,并逐渐成为投资者认可的一种新型理财方式。那么,在这种市场上投资者行为呈现何种特征,针对这一问题的研究刚刚起步。

由于P2P网络借贷个人对个人的基本属性,因此之前有关其投资者行为的研究主要围绕借款人与借款项目的选择展开,研究方向包括投资者羊群行为、网贷交易影响因素等诸多方面。所谓羊群行为,是指信息不确定情况下行为人对他人决策的模仿与跟随。其在网络借贷市场主要表现为,投资者通过观察其他人的行为来推测其掌握的私人信息,进而做出相同的投资决策。张娟娟等(Zhang J J&Liu P)[3]基于美国普罗斯珀(Pros⁃per)网贷平台数据,证明了羊群行为的存在,并进一步指出这是一种基于观察学习的理性行为。在国内,廖理等[4]对上述研究进行了改进,基于细分样本的分析发现,信息不对称程度更强的订单其初期羊群行为更明显,但持续性更差。

学者们围绕网贷交易的影响因素进行了大量研究,其中一个重要方向就是社会资本的作用,而借款人的社会资本又体现为其与外界的联系。林(Lin M)等[5]基于对普罗斯珀网贷平台交易数据的分析发现,借款者的人际关系能够作为一种信用质量的信号,在平台上拥有好友的借款人其借款成功率更高,且借款利率相对较低。科利尔和哈姆希尔(Collier B&Hampshire R)[6]考察了个体声誉和群体声誉对网贷交易的影响,结果发现群组关系能够显著提高借款成功率。更进一步,陈冬宇[7]通过调查问卷方法研究P2P投资者交易信任形成机理,发现借款人关系型社会资本对交易信任具有显著影响,而结构型社会资本则没有这种影响。

在传统金融市场,身份歧视是一种极为普遍的现象,如国有企业比民营企业更容易获得银行贷款,[8]此外企业所有者个人的政治身份也会影响企业融资机会。[9]从理论上讲,金融创新所带来的效率提升能够促进公平和普惠,但已有研究表明,在P2P网贷市场上歧视现象依然存在。波普和西德诺(Pope D G&Sydnor J R)[10]通过分析普罗斯珀网贷平台数据,证明了种族歧视和年龄歧视的存在,即非裔和老年人的借款申请更难获得成功。廖理等[11]发现,我国网贷市场也存在地域歧视现象,并进一步论证这是一种非理性的偏好性歧视。庄雷、周勤[12]基于对借款人身份等级的划分,检验出了身份歧视的存在,但随着信息披露质量的提高,这一现象有所缓解。

通过对现有文献进行梳理可以发现,目前网贷投资者相关研究所针对的主要是其对借款人的选择。这一方面是因为P2P最重要的特征就是个人对个人,另一方面是因为国外网贷行业相对成

熟,并基本形成了寡头垄断的市场格局,如美国借贷俱乐部(Lending Club)、普罗斯珀两家平台的市场份额占到了美国全国网贷市场的一半以上,英国的网贷行业由协议空间(Zopa)等四家平台主导,因此投资者对平台的选择较为容易。而相比之下,我国P2P平台数量要远远超过其他国家,在这种情况下投资者如何选择就成了一个重要而现实的问题。与此同时,投资者在选择借款人时所表现出的羊群行为等特征是否同样存在于平台选择过程中,这些均有待进一步研究。

三、研究假设

对投资者而言,其选择与决策的过程就是对信息的整合与处理过程,其信息来源包括自己所搜集的私人信息与通过观察他人决策所提取的公共信息。由于我国P2P平台数量众多,且经营模式、保险机制、资金托管等均存在差异,如果逐一筛选势必会消耗投资者巨大的时间成本。此外,由于我国对网贷行业的监管刚刚起步,平台信息披露制度建设尚不完善,导致投资者无法准确获取自身所需要的平台信息,致使投资者私人信息在选择中的作用有所弱化,而通过观察他人决策可以大致推测平台质量,同时能够节省高额的选择成本,这对新手而言是一种相对稳妥的投资策略。基于以上分析,提出如下假设:

H1:平台的历史成交量越大,越能吸引投资者参与。

当前,我国的P2P平台大致可分为民营系、国资系、上市公司系、银行系、风投系等几种。由于银行系平台数量较少,风投系与其他类型平台有所重叠,因此本文仅研究前三类平台。从平台数量看,民营系平台是我国网贷行业的主流,占运营平台总量的90%,但其内部鱼龙混杂,难以区分,且问题平台大多出于此类。与之相比,国资系平台与上市公司系平台大多资质较好,且整体资源获取能力强于民营系平台。同时,在某些投资者看来,这两类平台相当于有政府和上市公司为其信用背书,因而风险水平可能相对较低。在信息不对称的条件下,当投资者难以判定平台优劣的时候,其背景身份便有可能成为一种关于质量的信号工具。基于以上分析,提出如下假设:

H2:相比于民营系平台,国资系和上市公司系平台更能吸引投资者参与。

社会资本这一概念来源于西方社会学,指行为主体与社会的联系以及通过这种联系获取稀缺资源的能力。[13]企业的社会资本表现为其与政府部门、关联企业、社会机构等多方面的联系,其中政治关联对我国企业资源获取的影响尤为重要。就我国网络借贷行业而言,当前市场竞争极为激烈,平台同质化现象非常严重,投资者难免会面临难以选择的困境。在这样的情况下,拥有更多的社会资本,一方面能够提升平台综合实力,另一方面能够向投资者传递积极的信号。因此,提出如下假设:

H3:平台的社会资本越多,越能够吸引投资者参与。

在经济学研究中,对企业社会资本的测量方法各不相同。基于信息的可获得性,本文主要考虑P2P平台是否加入了行业协会与第三方征信。在我国网贷监管机制尚不健全的情况下,行业协会可以通过制定自律公约对会员企业进行适度约束,同时平台加入协会还需要满足一定的经营方面的要求,加入行业协会可以代表行业内部对该平台的认可。此外,由于我国信用体系建设尚不完善,P2P平台加入第三方征信可以获取更多借款人的信用信息,同时能够与其他平台进行资源共享,可在一定程度上提高平台风险控制能力。基于以上分析,提出以下两个具体的子假设:

H3a:加入行业协会的平台更能够吸引投资者参与;

H3b:加入第三方征信的平台更能够吸引投资者参与。

四、数据描述

本文采用网贷之家公布的2015年9月至2016年6月的平台成交数据。网贷之家作为国内权威的网贷行业门户网站,按月公布成交量排名靠前平台相关信息,其中既包括本月成交量、投资人数、平均利率等交易数据,也包括注册资本、运营时间等平台数据。由于查询区间仅为最近半年,因此本文最早的数据为2015年9月份。最终研究样本涉及544家平台,包括3 742条记录。

(一)变量定义

1.被解释变量

投资者对平台的参与程度可从人数和投资金额两个角度来衡量,因此本文设置了如下两个因变量:

(1)平台投资者数量。数量越多说明平台越受到投资者认可,文中该变量的单位为千人。

(2)平台人均投资金额。人均投资金额越大,说明投资者对平台的参与程度越高,文中该变量的单位为万元。

2.关键变量

(1)平台上月成交量。对投资者而言,其进行选择时会观察平台历史成交量,而网贷之家公布的最新数据为上个月的数量,因此这里用上个月的平台成交量代表投资者进行选择时所观测到的数据,其单位为千万元。

(2)国资系平台。我国现有的国资系平台包括国有独资、国有直接参股、国有间接参股等多种形式,同时还有些平台存在夸大与虚假宣传的成分,在此本文并不进行更进一步的区分,而是采用网贷之家公布的信息。这里设立哑变量,如果是国资系平台则为1,否则为0。

(3)上市公司系平台。随着网贷行业的迅速发展,一些上市公司通过自建、持股、收购等形式控制平台。这里设立哑变量,如果是上市公司系平台则为1,否则为0。

(4)是否加入行业协会。为哑变量,如果平台加入行业协会则为1,否则为0。

(5)是否加入第三方征信。为哑变量,如果平台加入第三方征信则为1,否则为0。

(6)社会资本。综合考虑平台是否加入行业协会和第三方征信,如果全部都没有加入为0,如果只加入了其中的一个为1,如果两个都加入了为2。其数值越大,表示平台的社会资本越多。

3.控制变量

为控制其他因素的影响,本文引入了一系列的控制变量,具体如下:

(1)平台注册资本。注册资本作为平台资金实力的象征,可能会对投资者选择产生影响,因此将之作为控制变量。文中该变量单位为千万元。

(2)平台运营时间。运营时间比较长的平台可能会更加规范,且跑路的可能性也会相对更低。在这里,将运营时间定义为投资者进行选择的时间距离平台成立时间的时长,以月为单位。

(3)平台上月平均利率。影响投资者进行平台选择的一个重要因素就是其收益水平,本文将平台上月平均利率作为投资者选择需要考察的利率指标。

(4)平台上月平均利率的平方项。平台收益率对投资者选择具有两个方面的影响,一方面高收益率会吸引投资者参与;另一方面高收益率意味着高风险,如果风险过高可能就会导致投资者选择放弃。因此,这里引入平台上月平均利率的平方项来考察利率对投资者选择的非线性影响。

(5)平台上月平均借款期限。借款期限越长,意味着投资者所承担的不确定性越大,但同时过短的借款期限则可能会隐含平台拆标的风险,此外一些跑路的平台也往往会利用短期高利率标的来诱惑投资者,造成了恶劣影响,因此借款期限的作用有待进一步检验。文中该变量的单位为月。

(6)平台上月平均借款期限的平方项。主要考察借款期限对投资者选择的非线性影响。

(二)描述性统计

表1展示了各变量的描述性统计结果。其中,平台投资者数量和平台人均投资金额的均值分别为6.464和9.816,但是标准差比较大,说明各平台投资者认可及参与程度存在明显差异。平台上月成交量的均值为2.137 2亿元,且上月成交量最小为21万元,最大为139.968 6亿元。国资系平台、上市公司系平台、是否加入行业协会、是否加入第三方征信四个变量的平均值均小于0.1,说明国资系和上市公司系平台所占比重较小,且多数平台并未加入行业协会和第三方征信。样本平台中注册资本最少的为100万元,最多的为25亿元,说明各平台资金实力差距较大。样本平台平均运营时间为23.447个月,说明多数平台成立时间尚短,不过运营时间最长的已经达到109个月。由平台上月平均利率数据可以看出,样本期间平台最低收益率为4.1%,最高收益率为35.3%,平均收益率为13.3%。平台上月平均借款期限数据显示,各平台平均借款期限最短为0.11个月,最长为90个月,均值为4.739个月。

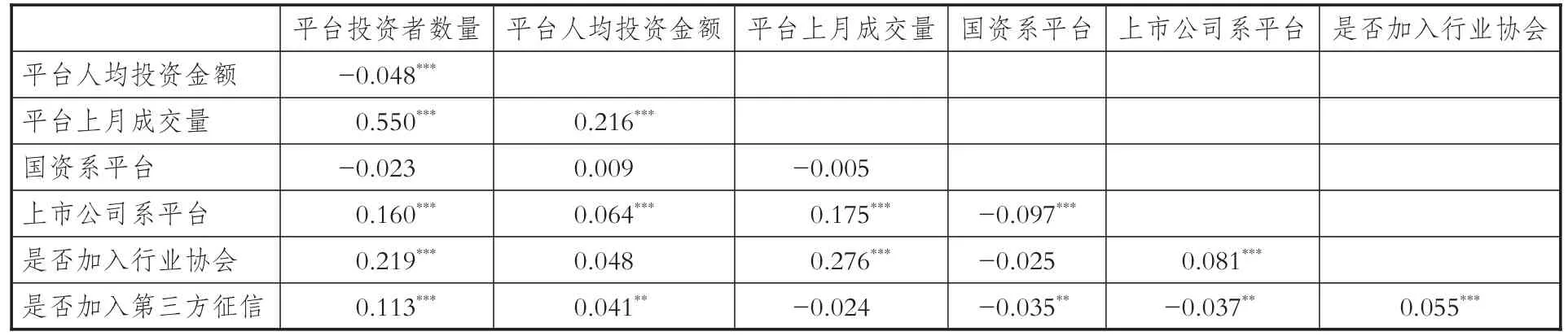

表2给出了各主要变量的相关系数以及显著性水平。可以看出,平台投资者数量和平台人均投资金额均与平台上月成交量显著正相关,说明平台上月成交量越大,本月投资者越多,且人均投资金额越大,这符合H1的假设。平台投资者数量和平台人均投资金额与国资系平台之间的关系不显著,与上市公司系平台显著正相关,说明上市公司系平台投资者数量明显更多,且人均投资金额更高,而国资系平台并无这一特征,这部分支持了H2的假设。平台投资者数量和平台人均投资金额与是否加入第三方征信的相关系数均明显为正,说明加入第三方征信的平台能更好地吸引投资者参与。而是否加入行业协会与平台投资者数量正相关,与平台人均投资金额相关系数不显著,说明加入行业协会的平台投资者更多,但人均投资金额并无明显增加,这与H3的假设略有不符,有待进一步检验。

表1 主要变量的描述性统计

此外,平台上月成交量与上市公司系平台和是否加入行业协会均显著正相关,说明上市公司系平台或加入行业协会的平台具有更高的成交量,而国资系平台并无这一特征。其原因可能在于,上市公司往往会选择业务相对成熟或发展前景较好的优质平台进行投资,同时能够凭借自身产业基础及上下游关系为平台提供优质资源,对平台规模增长具有较大帮助。与之相比,当前国资系平台良莠不齐的现象愈发突出,一些所谓的国资系平台仅有少量的国资成分,此外还存在一些进行虚假宣传的伪国资平台,从而导致其整体成交量并不突出。

五、实证结果与分析

(一)投资者数量影响因素分析

这里以平台投资者数量作为被解释变量,对三个假设中的关键变量进行普通最小二乘(OLS)回归,共分为五个模型。在模型1到模型3中,投资者数量分别对平台上月成交量、身份背景、社会资本进行单独回归,并控制其他相关变量的影响。模型4同时考察以上三个方面的因素,模型5将社会资本进一步细化,分别考虑平台是否加入行业协会和第三方征信。具体回归结果参见表3。

由表3可以看出,在控制其他变量影响的情况下,平台上月成交量的回归系数为正,说明投资者在选择平台的时候会关注其历史成交量,平台成交量越大,其接下来的月份投资者越多。具体而言,平台上月成交量每增加1 000万元,则本月投资者大约会增加130人,这支持了H1的假设。

表2 主要变量的相关系数

表3 平台投资者数量影响因素回归结果

模型2、模型4和模型5中,国资系平台哑变量的回归系数均显著为负,而上市公司系平台的系数为正,说明平台身份背景确实会对投资者选择产生影响。在其他条件相同的情况下,国资系平台的投资者数量要少于民营系平台,而上市公司系平台则恰好相反,其投资者数量要多于民营系平台。这与H2的假设并不完全相符,国资系平台尽管头顶光环,但并没有像设想的那样受到投资者青睐,相反却在市场竞争中处于劣势地位。导致这种现象的原因,一方面可能是国资系平台收益水平相对较低,而在安全性方面与上市公司系、银行系等平台相比又无明显优势,严重影响了投资者参与的积极性;另一方面可能是由于当前针对P2P平台信息披露的监管机制尚不完善,有些企业故意夸大自身的国资成分,导致市场开始对部分国资系平台的真实质量提出质疑,进而影响投资者对其整体信任程度。

由模型3、模型4可知,社会资本的回归系数为正数,说明社会资本多的平台有更多投资者参与,这与H3的假设一致。接下来进一步将社会资本划分为是否加入行业协会和第三方征信两类,其结果如模型5所示。可以看出,加入行业协会和加入第三方征信的回归系数均为正,且加入第三方征信的系数也更大,说明这两种形式的社会资本均得到了投资者的认可,而作为平台增强风险控制的重要手段,加入第三方征信能够更好地体现平台的整体实力与规范化水平,因而对吸引投资者参与具有更加积极的作用。

在控制变量方面,平台注册资本和运营时间回归系数均为正,表明资本充足、运营时间长的平台拥有更多投资者。平台上月平均借款期限回归系数在五个模型中均为正,且其平方项系数不显著,意味着长期借款项目多的平台能更好地得到投资者信赖。这可能是因为,投资者面对众多问题平台跑路的现象,更加重视平台安全性,并对短期借款项目多的平台产生恐惧心理。

(二)投资金额影响因素分析

与前文类似,这里以平台人均投资金额作为被解释变量,对三个假设中的关键变量进行OLS回归,其结果可参见表4。

由表4可以看出,平台上月成交量的回归系数为正,说明平台规模确实会对投资者行为产生影响,历史成交量大的平台不仅拥有更多投资者,且人均投资金额也会更高。这表明,在投资者选择平台的过程中,其他人的行为确实会对自己的决策产生影响,投资者通过观察平台的历史成交量,可以大致推测其他人的私人信息,进而对平台的优劣做出判断,最终导致羊群行为的出现。

表4 平台人均投资金额影响因素回归结果

在模型2、模型4、模型5中,国资系平台哑变量的回归系数均为负,而上市公司系平台的系数则不显著。这说明,国资系平台人均投资金额要少于民营系,而上市公司系平台与民营系平台并无明显差别,再次印证了当前投资者对国资系平台的质疑,同时表明在P2P市场信息不完全的情况下,投资者会根据平台的身份背景来进行判断。此外,上市公司系平台的人均投资金额并非显著更高,与H2的设想存在差异。其原因可能在于,当前我国网贷平台数量众多,投资者往往会把自己的资金分散到多个平台上,从而导致各平台人均投资金额一般情况下相差不大。

在模型4中,社会资本的回归系数为正数,说明社会资本作为平台软实力的象征,确实能够提高投资者的参与程度。从模型5的进一步研究可以看出,加入行业协会的系数不显著,而加入第三方征信的回归系数为正,说明不同形式的社会资本对投资者行为的影响存在差异。加入行业协会尽管能够提升平台的地位和知名度,吸引更多投资者加入,但并不能改进其自身的经营管理状况和风险控制能力,因此其人均投资金额并无显著增加。而加入第三方征信能够使平台获取更多借款人的信用信息,从而便于进行有效的风险控制,使投资者对平台的信任程度有所提升,人均投资金额也相应增长。

在控制变量方面,平台注册资本的回归系数在五个模型中均显著为正,而运营时间的回归系数在模型2、模型3中为正,说明更多的注册资本与更长的运营时间可以提升投资者对平台的信任程度。平台上月平均利率的回归系数均为负,而其平方项的回归系数则为正,说明利率对人均投资金额的影响呈正U型关系,随着上月平均利率的增加,本月人均投资金额先减少后增加。平台上月平均借款期限的回归系数为正,且其平方项的回归系数为负,说明借款期限与人均投资金额之间存在倒U型关系,随着上月平均借款期限的增加,本月人均投资金额先增加后减少。

六、结论

本研究以网贷之家公布的2015年9月至2016

年6月的平台成交数据为样本,从人数与金额角度探究了平台交易规模、身份背景、社会资本对投资者决策的影响,丰富了网贷市场中有关投资者行为的研究,并对现实中存在的平台选择问题做出了回答。

实证结果发现,投资者在选择网贷平台的时候具有从众心理,历史成交量高的平台会受到更多投资者追捧,且人均投资金额也相应更高一些,因为这对投资者而言是一种稳妥而经济的选择策略。随着这一效应的累积,P2P平台两级分化的形势将进一步加剧,导致市场集中度逐步上升。平台身份背景也会对投资者选择造成影响,由于当前国资系平台争议较大,导致投资者对其信任和参与程度有所下降,国资系平台的投资者数量与人均投资金额均明显低于民营系平台。上市公司系平台的市场表现较为突出,其投资者数量明显更高,但由于我国投资者资金较为分散,导致其人均投资金额并没有显著提高。平台的社会资本在促进投资者参与方面的作用较为明显,且不同形式的社会资本其影响程度存在差异。具体而言,加入第三方征信能够明显提升平台投资者数量和人均投资金额,而加入行业协会仅仅是吸引了更多投资者加入,对投资金额的影响并不显著。

[1]李小晗,朱红军.投资者有限关注与信息解读[J].金融研究,2011(8):128-142.

[2]肖峻,石劲.基金业绩与资金流量:我国基金市场存在“赎回异象”吗?[J].经济研究,2011(1):112-125.

[3]ZHANG J J,LIU P.Rational herding in microloan markets [J].Management science,2012,58(2):892-912.

[4]廖理,李梦然,王正位,等.观察中学习:P2P网络投资中信息传递与羊群行为[J].清华大学学报(哲学社会科学版),2015,30(1):156-184.

[5]LIN M,PRABHALA N R,VISWANATHAN S.Judging bor⁃rowers by the company they keep:friendship networks and information asymmetry in online peer-to-peer lending[J]. Management science,2013,59(1):17-35.

[6]COLLIER B,HAMPSHIRE R.Sending mixed signals:multi⁃level reputation effects in peer-to-peer lending markets[C]. Savannah,Georhia,USA:ACM conference on computer sup⁃ported cooperative work,2010.

[7]陈冬宇.基于社会认知理论的P2P网络放贷交易信任研究[J].南开管理评论,2014,17(3):40-48.

[8]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[9]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[10]POPE D G,SYDNOR J R.What's in a picture?evidence of discrimination from prosper.com[J].Journal of human re⁃sources,2011,46(1):53-92.

[11]廖理,李梦然,王正位.中国互联网金融的地域歧视研究[J].数量经济技术经济研究,2014(5):54-70.

[12]庄雷,周勤.身份歧视:互联网金融创新效率研究——基于P2P网络借贷[J].经济管理,2015(4):136-147.

[13]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

责任编辑:陈诗静

The Characteristics of P2P Platforms and the Choice of Investors

WEI Peng-fei

(Nankai University,Tianjin300071,China)

In recent years,P2P online lending has been developed rapidly;and it has been one of the important parts of financial market.From such two angles as the number of investors and investment amount per investor,the authors test the impacts of platforms'transaction size,identity background and social capital on investors'behavior using the transaction data of some P2P platforms between September 2015 and June 2016.The results show that,because of the investors'conformity psychology,platforms with greater historical volume have more investors,and the investment amount per investor is higher. Besides,the identity background of the platforms will also have some impacts on investors'choice.Compared to private platforms,the state-owned platforms lag behind in such two aspects as the number of investors and investment amount per investor;while the listed-companies-owned platforms have more investors,but not too much investment amount per investor. The social capital of platforms can indeed promote investor participation;the impacts of different types of social capital will be different;and the impacts of joining the third party credit is better than that of joining industry associations.

P2P platform;investors'choice;transaction size;social capital

F832.4

A

1007-8266(2016)12-0092-08

2016-10-23

魏鹏飞(1991—),男,河北省邢台市人,南开大学经济学院博士研究生,主要研究方向为互联网金融。