BDI与股票市场指数的联动性研究

2016-11-18张晨琛

张晨琛,滕 玉

BDI与股票市场指数的联动性研究

张晨琛,滕 玉

随着经济全球化的发展,中国作为航运大国的地位在世界航运市场上日渐凸显。当前航运市场低迷,研究BDI指数与股票市场指数之间的联动关系具有重要意义。文章分别收集了2006年6月到2016年5月的BDI指数、原油运输指数、上证综合指数和道琼斯指数的120个月度数据,并对这些数据进行趋势波动图观察,相关系数、ADF和格兰杰因果检验,研究这四者之间的联动关系。通过对四个指数的研究分析,最终得出结论:上证综指和原油运输价格指数对BDI的相关性较大,而道琼斯指数与BDI几乎没有任何关系。对比中美两国的经济,发现中国的经济更容易受到外界的影响,抗压力能力弱。市场竞争日趋激烈,对于中国航运企业来说,应努力提升自身竞争力,采取积极措施应对不景气的市场环境。同时要加大对外开放程度和国际化进程,尤其在金融领域,完善资本市场,提高抗风险能力才能实现经济健康稳定的发展。

BDI指数;道琼斯指数;原油运输指数;上证综指;联动性

一、引言

BDI指数即波罗的海干散货指数是航运市场的风向标,同时航运市场又依赖于原油的运输价格,上证综指和道琼斯指数分别是中美股市的晴雨表。中美两国作为国际上的大国,其经济的发展对于全球都有着至关重要的作用。道琼斯指数代表性强、应用范围广,它的小小的变化都会给全球经济带来震荡性的影响,如今它已不再是一个普通的财务指标,而是世界金融文化的符号。该指数自编制以来从未间断,用来比较不同时期的股票行情和经济发展情况,是观察市场动态和从事股票投资的重要参考。美国经济的任何变动都像是蝴蝶效应一般牵连着世界经济的巨大变动,当然也包括航运市场。在经济全球化的今天,各国的交流越来越频繁,对外贸易的程度也越来越大,因此这四者必然有着一定的内在关系。在世界经济发展不确定性有增无减的背景下,通过研究BDI指数与股票市场的相关指数的联动性来挖掘世界航运市场与中美股票市场之间的内在联系。根据这种内在联系预测BDI的发展前景,无论是对展望航运经济,还是展望中美资本市场都有着重要的意义。

二、文献综述

刘崇献,马敏(2014)通过对BDI指数与我国宏观经济之间的相关性和动态特征的实证分析,发现BDI指数与我国宏观经济一致指数之间存在长期正向协整关系,而且BDI指数还是该指数的单向格兰杰因果关系,这表明BDI指数的上扬对我国宏观经济具有一定拉动作用,而且持续性比较强。母宇(2011)的思路是把“金砖四国”与国际市场上的其他重要股指相比较,这样使检验更立体,研究结果更有说服力。检验方法主要用到了格兰杰检验,结果表明两个关系体之间短期联动性明显。肖佳(2012)运用面板模型,选取运输类、港口类及船舶制造类三种航运上市公司从2007年至2012年的股票价格数据,探讨BDI与其之间的数量关系,以航运公司为桥梁,分析航运市场与资本市场的内在联系。石如丽(2014)通过对2006年6月至2013年3月BDI指数日收益率序列建立自回归模型、ARCH模型和GARCH族模型等,系统地分析国际干散货运输市场中运价波动的特点,实证结果表明干散货航运市场运价收益率序列具有持续性、尖峰厚尾、敏感性等特征。祝贺(2014)通过对1999年至2013年BDI指数、银行贷款、干散货贸易额、新旧船价的年度数据建立误差修正模型进行协整分析,得出了船舶融资额与BDI指数的关系。这些文献从不同的方面考量了BDI的影响因素和发展趋势等,但并没有将其与中美股市相联系,文章则突破这一点,系统全面地研究分析BDI与中美两国经济发展的联动关系。

三、研究方法和数据采集

文章以BDI指数为研究对象,探讨国际航运价格与股票市场相关指数的关系。船舶的航行需要燃油作为动力,燃油成本是航运企业中占比最大的变动成本。原油运输价格指数是一套综合计算原油运价的体系,原油价格对于国际运价的产生有着不可忽视的影响,因此文章选择原油运输价格作为影响航运价格的一个重要影响因素。上证综指是中国特有的,一般被称作经济晴雨表或市场指示器,通过一篮子股票价格的波动,来体现一国经济的盛衰。而道琼斯指数,是目前世界上影响最大、最有权威性的一种股票价格指数。

样本数据均来源于Wind数据库,时间跨度为2006年6月到2016年5月,共120个月度数据。将收集到波罗的海运价指数和国际原油运价指数的每日价格进行处理,以月为单位计算出平均值作为月度数据。以上证综指和道琼斯指数的每月末的收盘价格作为样本数据,计量分析软件是Eviews8.0。在研究中,文章先通过趋势图进行观察,再采用相关系数、ADF检验和格兰杰因果检验的统计分析方法,依次从不同的角度揭示BDI指数与股票市场相关指数间的关联性,最后对实证结果进行分析,得出结论。

四、实证分析

文章中波罗的海干散货指数(BDI)、原油运输指数(BDTI)、上证综指、道琼斯BDI指数分别用Y、X1、X2、X3表示,由Eviews8.0软件得出的四种指数的波动趋势图如图1所示:

图1 四种指数波动趋势图

图1可以直观地看出四种指数十年来的波动走势,总的来说,波动趋势基本一致,只不过BDI指数的上升和下降都更为剧烈,极差较大,尤其在2008年前后,从12000点高峰直跌谷底。相对而言,道琼斯指数表现最为平稳,几乎没有较大波动。上证综指整体波动幅度较大,自2007年金融危机后,与BDI联动性明显加强。在2006年全球股市上升期,上证指数飞速攀升,直到2009年股市再度下跌,持续到2016年股市依然在走下坡路。

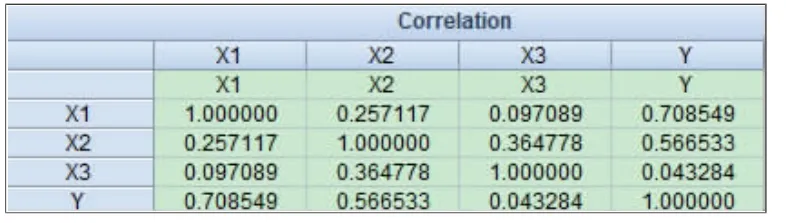

通常,相关系数是反映变量之间相关关系密切程度的统计指标。若它的绝对值在0.3以下,二者低度相关;绝对值在0.3~0.8之间,二者中度相关;相关系数绝对值在0.8~1之间,二者高度相关。把指数序列做出相关系数的矩阵,如图2所示:

图2 相关系数

从上图可以看出,BDI指数与道琼斯指数之间几乎没有任何相关性,与原油运输价格有较强的关联性。这一点可能与变量选取有关,道琼斯指数虽然代表性很强,但覆盖面太广,航运企业所占比重小,关联性自然较弱。BDI指数与上证综指的关联性中度相关,说明中国经济受世界经济影响较大,BDI在某种程度上与上证综指间有一定内在联系,这对于中国的航运企业决策者来说又多了一个参考指标。

由于研究中所涉及解释变量的单位量纲存在差异,直接使用原始数据会使时间序列中存在异方差现象,故首先对各变量进行对数转换,对数形式分别表示为LNY、LNX1、LNX2、LNX3。序列的平稳性检验采用单位根检验法,借助计量经济学软件,使用ADF检验方法对LNY、LNX1、LNX2、LNX3以及它们的差分序列进行平稳性检验,根据AIC准则来确定所给定的时间序列模型的滞后阶数。检验结果如表1所示。

表1 单位根检验

从表1可以看出,各变量对数序列的ADF值在1%的水平下都大于临界值,在5%的水平下也基本大于临界值,接受了存在单位根的原假设,认为原始序列都存在单位根,即为非平稳序列。各变量一阶差分后的序列的ADF值在1%的水平下和5%的水平下都小于临界值,拒绝了存在单位根的,它原假设,即差分之后的序列都不存在单位根。因此,各原始变量都满足一阶单整。

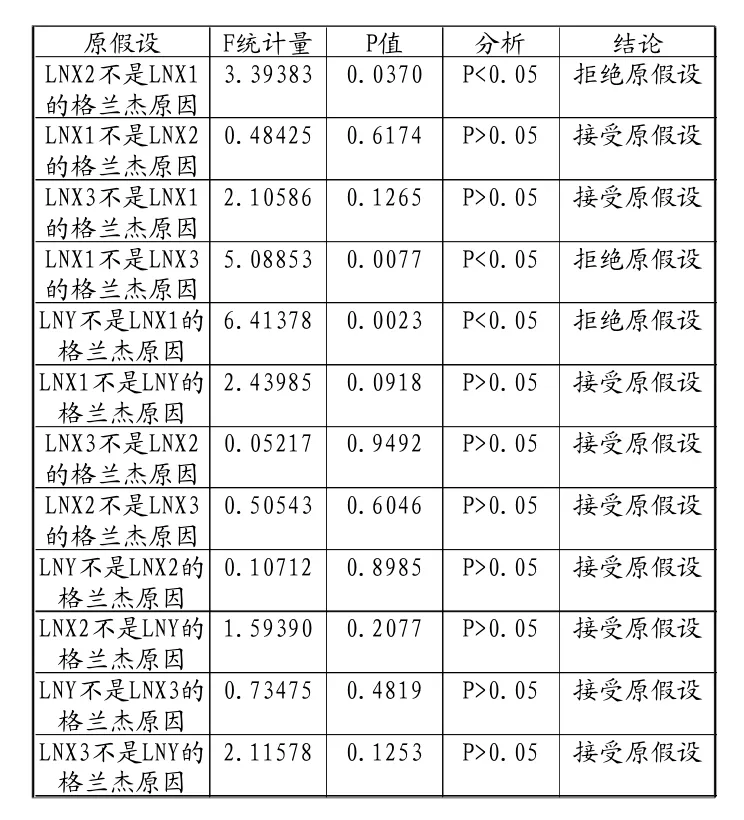

格兰杰因果检验是指通过计量方法检验两个变量之间是否存在因果关系,或者是时间上的先后顺序关系。将波罗的海指数分别与国际原油运输指数、上证综指和道琼斯指数进行格兰杰因果关系检验,以确定各个变量之间的因果关系,结果如表2所示。

表2 LNY、LNX1、LNX2、LNX3格兰杰因果检验结果

从表2可以看出,在5%的显著性水平下,LNY不是LNX1的格兰杰原因,即BDI指数不是国际原油运输价格的格兰杰原因这一原假设被拒绝,说明国际原油价格的上涨或下跌会对波罗的海指数的波动产生一定的影响,与之前的理论预期一致,波罗的海指数的波动受燃料成本的影响;但是反过来波罗的海指数不是国际原油价格的格兰杰原因。LNX2不是LNX1的格兰杰原因,即上证综指不是原油运输价格指数的格兰杰原因这一原假设被拒绝,说明原油运输的价格在某种程度会影响到中国的股票市场,原油的价格会影响到交通运输的成本。交通运输作为一个国家重要的产业对于经济有着非常重要的作用,价格在不同的市场中传导最终影响到中国经济。由此可见中国目前对经济变动的自我调节能力不强。相对于道琼斯指数,不论是BDI指数还是原油运输价格的格兰杰因果检验均是接受的,这意味着道琼斯指数与这些几乎没有任何关系,价格虽然也会通过不同的资本市场进行传导,但对于整个美国经济来说作用相当渺小。对比中美两国的经济,发现中国的经济容易受到外界影响,抵抗外界压力的能力非常弱,这给目前的中国经济的发展带来巨大挑战。

五、结论及意义

1.文章通过四个指数的研究,把中美股票市场与航运业联系到一起,具有现实意义。随着经济全球化程度的加深,中国资本市场的开放度越来越高,上证综指与世界主要股指间的联系也越来越紧密。了解上证综指和BDI指数的关联和波动性对航运业的决策者和政府部门的决策者都具有重要启示。

2.国际原油价格是影响BDI指数的重要原因。当前航运市场并不是很景气,船舶供给对BDI指数的影响程度下降,作为影响成本因素的国际原油价格反而对BDI指数产生较重要的影响。因此,面对当前的低迷航运市场,我国航运企业应改变经营战略,着重考虑船舶运输燃料油价变化情况。燃料油来源于石油的加工和提炼,我国应加大对石油资源的开发和控制。

3.中国应该逐步加大对外开放程度,加快国际化的进程,尤其在金融领域,完善资本市场,提高抗风险能力实现经济健康稳定的发展。市场竞争日趋激烈,航运界对BDI指数的关注程度不言而喻,对于中国航运企业来说,应努力提升内部专业化程度,尤其是在现阶段全球金融危机的乌云还未散去,更应该采取积极措施应对不景气的市场环境,向投资者展示自身应对危机的能力,增强投资者信心。

[1]武秀秀.BDI指数与中美股市关联性的比较分析[D].辽宁:大连海事大学,2015.

[2]刘斌,刘超,万众,刘霄宇.BDI指数与上证综指的相关性[J].大连海事大学学报,2010,(08).

[3]万众.金融危机下BDI指数与上证综指的相关性研究[D].辽宁:大连海事大学,2009.

[4]李运红.国际干散货航运价格指数分形特征研究[D].山东:中国海洋大学,2014.

[5]张智毅.波罗的海国际干散货运价指数风险测度——基于GARCH模型的CVaR方法研究[D].浙江:浙江财经大学,2014.

[6]郝玉柱,张莲.国际原油价格波动对波罗的海指数影响实证分析[J].商业经济研究,2016,(06).

[7]刘崇献,马敏.国际运价指数对我国宏观经济的影响研究[J].中国商贸,2014,(09).

[8]母宇.中国股票市场与全球主要股票市场联动性研究——基于2007美国次贷危机乃至全球金融危机时期的数据分析[D].四川:西南民族大学,2011.

[9]肖佳.BDI与航运上市公司的股票价格关系——基于航运上市公司的面板数据分析[J].投资与融资,2012,(05).

[10]石如丽.国际干散货航运市场特征研究[D].辽宁:大连海事大学,2014.

[11]祝贺.金融视角下国际干散货航运市场计量经济分析[D].辽宁:大连海事大学,2014.

张晨琛,女,安徽六安人,上海海事大学经济管理学院产业经济学专业硕士,研究方向:海运、物流经济与金融;

滕玉,女,安徽六安人,上海海事大学经济管理学院产业经济学专业硕士,研究方向:海运、物流经济与金融。

F830.91

A

1008-4428(2016)08-103-03