AVB:出租公寓公司凭什么扩张(二)

2016-10-28杜丽虹

2001-2003年,当资本化率<融资成本<自主开发的首年回报率时,AVB采用了边建边卖的策略。

进入21世纪后,随着网络泡沫的破灭以及“9·11”事件的影响,美国经济出现短暂下滑。受其影响,出租公寓市场也结束了此前的高增长态势,进入了调整阶段。

2001年AVB的可比物业出租率从上年的97.7%下降到95.4%,2002年进一步降低到93.5%,2003年也只轻微回升到93.8%,直到2004年才重新回到95%以上。

相应的,可比物业的租金在2002年和2003年都出现了4%以上的负增长,结果,从2000年到2003年,可比物业净经营收益(NOI)的年均增长率为-3.77%,净营运资金(FFO)的年均增长率则为-3.10%,而持续经营物业的净租金回报率则从2000年的9.9%下降到2003年的7.3%,平均8.3%。

为了刺激经济复苏,美联储启动了连续降息,相应的,AVB浮动利率债务的融资成本从2000年的5.6%下降到2003年的3.5%,但由于公司90%以上的债务都是固定利率债务或被互换协议锁定利率的债务,所以,整体平均的债务融资成本只是从2000年的7%微降到2003年的6.5%,平均6.6%。

另一方面,由于出租率和租金水平的降低,这一时期,AVB的股价呈下降趋势,从2001年初的49.5美元/股下降到2004年初的47.3美元/股,相应的,公司以期初股价计算的股息率始终保持在5%以上,2003年更上升到7.1%,平均为6.1%。

结果,2001-2003年的三年间,公司平均的综合融资成本非但没有下降,还略上升到6.3%,2003年更达到6.8%,已接近当时持续经营物业的净租金回报率(7.3%)。

与此同时,在降息作用下资产价格快速飙升,AVB单套公寓的收购成本从2000年12.3万美元/套上升到2002年20万美元/套,平均的收购成本也从上一时期的9万美元/套上升到16万美元/套,上升了近80%,相应的,市场的资本化率(收购当年的净租金回报率)显著降低,到2003年时已降至6%左右,接近甚至低于了融资成本,从而使收购行为的盈利空间消失。

与之相对,由于这一时期资产价格普遍较高,所以在物业出售市场上,AVB抛售的非核心物业以售价计算的持有期回报率(IRR)可以达到15%-22%,显著高于其继续持有这些物业的净租金回报率贡献。

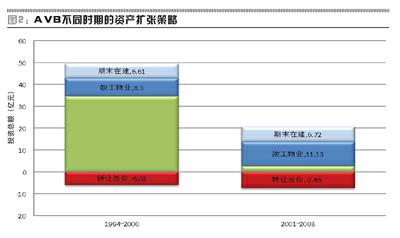

也因此,2001-2003年,AVB成为物业交易市场上的净卖方:三年间,公司仅斥资2.7亿美元收购了5个社区;出售了总值7.5亿美元的19个社区,并趁机退出了两个业绩表现欠佳的州,从而使其进入的市场精简到10个州和哥伦比亚特区,并使纽约、华盛顿、波士顿、旧金山、圣荷塞、洛杉矶、西雅图这7大城市的物业占比从2000年的57%提升到65%,使市区中高层公寓的占比从10%提高到25%。

与此同时,公司自主开发项目的成本也在上升,只是由于这一时期经济前景的不确定性较高,所以,土地资产的价格升幅略小。

2001-2003年,AVB共斥资约1亿美元收购了15幅土地,规划建成3300套出租公寓,其中,自主开发项目中单套公寓的土地成本控制在3万美元左右,而每套公寓的总开发成本则从2000年的14万美元/套上升到2003年的19万美元/套,平均约18万美元/套,较前一时期上升了30%。

相应的,自主开发项目的首年净租金回报率下降到8%左右,与融资成本的差值缩小到200个基点以内,2003年时更低至90个基点,考虑到自主开发项目所需的建设期和培育期,这一时期自主开发项目的盈利空间也不是很大。为此,公司减慢了开发投资的速度,期内在建项目的计划投资总额一直维持在六七亿美元水平,约相当于公司投入资本总额(带息负债+权益资本)的15%。

结果,在2001-2003年的三年间,AVB共斥资11.1亿美元自主开发了21处社区,截至2003年底有11处社区在建,计划投资总额6.7亿美元,而待建的社区总数则从2000年底的33处增加到40处,拟投资总额从16亿美元增加到21亿美元。

综上,2001-2003年,由于物业收购和自主开发的回报率都出现了大幅降低,其中,收购项目的资本化率甚至已低于融资成本,而自主开发项目的首年回报率与融资成本的差值也缩小到200个基点以内,最低时只有90个基点,所以,公司也减慢了自主开发的步伐并开始加速抛售非核心资产。

结果,从2000年底到2003年底,AVB持有或参股的出租公寓社区总数只是从126个微增到131个,出租公寓单元总数从37147套微增到38504套,年均增长1.2%;但由于新建物业的成本要显著高于抛售物业,所以物业资产的原值由2000年底的38.89亿美元上升到2003年底的51.26亿美元,年均增长9.6%。

不过,由于租赁市场表现欠佳,这一时期的营业收入只是由2000年的5.73亿美元增长到2003年的6.10亿美元,年均增长2.1%,而出租率和可比物业租金水平的降低则使净营运资金(FFO)从2000年的2.52亿美元下降到2003年的2.29亿美元,年均增长-3.1%;每股FFO更是从2000年的3.70美元/股下降到2003年的3.27美元/股,年均增长-4.0%。虽然每股股利仍从2.24美元/股上升到2.80美元/股,但分配率已经从2000年的61%上升到2003年的86%,从而使企业的自由现金支出空间大幅压缩。

高股息下年化的股东总回报率被勉强维持在5.0%左右,但股票市场的融资大门已封闭。为此公司增加了债务额,带息负债从2000年底的17.30亿美元上升到2003年底的23.38亿美元,年均增长10.6%;虽然债务额的增长并不是很快,但由于这一时期公司的权益资本非但没有上升还有所降低(因为分红额已超过了当年的利润额),所以,财务杠杆率(带息负债/净资产)从2000年底的69%上升到2003年的100%(2002年时最高达到109%),平均102%。

好在债务融资成本的降低使这一时期的利息支出仍能维持在息税折旧前利润(EBITDA)的30%左右,剔除资产转让收益,这一时期的利息支出平均相当于经营利润的38%。高杠杆下,期末摊薄的净资产回报率(ROE)平均上升到9.9%,而以净营运资金计算的股东回报率则达到11.3%,但股票市场的回报较低。

作者微信公众号为:杜丽虹另类金融说