基于ARDL模型的我国财政赤字对通货膨胀的影响研究

2016-10-17刘利

刘利

(1池州学院 数学计算机学院,安徽 池州 247000;2上海财经大学 统计与管理学院,上海 200439)

基于ARDL模型的我国财政赤字对通货膨胀的影响研究

刘利1,2

(1池州学院数学计算机学院,安徽池州247000;2上海财经大学统计与管理学院,上海200439)

建立ARDL(自回归分布滞后)模型,分别对1978—2014年中国财政赤字率、名义利率及贸易开放度与通货膨胀之间的长期均衡和短期调整关系进行分析.边限协整检验表明通货膨胀水平与这3个变量间存在长期均衡关系,长期估计系数显示这3个变量均对通胀水平有显著影响,影响程度分别为0.448、0.345、-0.219,表明中国的价格水平决定因素中财政占主导地位.从短期来看,通货膨胀的滞后1期、滞后2期对自身的变动存在显著的正的影响,且滞后1期的影响效果大于滞后2期.定量分析结果表明,中国通货膨胀的控制应以财政政策为主,同时要有效管理好通胀预期.

ARDL模型;边限检验;财政赤字;通货膨胀

在发展中国家和转型国家,由于金融市场的不发达、央行的非独立性和征税机制的不完善,政府更倾向于用货币创造来为其赤字融资,从而造成赤字引发通货膨胀的可能性更大[1].自2008年金融危机以来,通货膨胀问题波及全球,而我国是发展中国家,保持物价稳定和经济持续稳定增长的任务十分艰巨,“十二五”规划宏观调控的首要任务是稳定物价总体水平[2].近年来,通过货币政策来进行通胀治理,并没有取得理想效果[2].

一直以来,经济学家、政府部门都密切关注着该如何决定价格水平以及怎样治理通货膨胀.弗里德曼认为“通货膨胀总是,而且永远是一个货币现象”,这一观点有着深远影响.但已有大量实证研究显示,价格水平的影响因素中货币供应量的作用越来越小.那么,通胀的影响因素中到底是什么起决定性作用呢?一个新的理论——FTPL(价格水平决定的财政理论)应运而生.该理论认为,财政政策在通货膨胀的决定中起积极作用,只有在特定条件下通货膨胀才是一种货币现象.这一观点启发人们可以从一个全新的视角来审视通胀.

目前,国内关于通胀的研究特别是实证研究很少考虑财政因素.财政赤字是否会导致通货膨胀的发生引起了各国的高度关注,而各国学者对此所持观点不尽一致.Fisher,Sahay和Vegh选取了94国的面板数据进行实证研究,结果表明是财政赤字导致了高通胀[3];Uribe选取了20年的数据建立赤字与RPI(零售物价指数)的VAR模型,并通过格兰杰检验,结果表明在阿根廷引发通胀的最主要原因是赤字的持续扩大[4];方红生选取1996至2006年的月度数据,应用VAR法进行实证分析,发现FTPL在所考察期间是适用的[5];董秀良应用SVAR法研究了财政政策对通货膨胀的短期和长期动态效应,研究表明财政政策比货币政策对通货膨胀的影响更大,而且财政政策对通货膨胀有长期效应[2].也有许多学者针对各国的实证分析表明赤字并不是产生通胀的主要原因[1,6,7].Stanley Fisher和William Easterly通过实证研究发现,只要不存在超额货币供给,控制赤字规模在合理范围内,一般不会引发通货膨胀[6];许雄奇运用“基于扩展VAR模型的因果关系检验”方法,考察了我国赤字、货币供给增长及金融深化程度与通胀的关系,结果发现赤字虽然也是影响中国通胀的重要因素之一,但不是最主要因素[1];洪源构建VAR(向量自回归)模型,通过Granger检验,发现财政赤字与通货膨胀间不存在紧密的因果关系[7].

总的来说,价格水平决定的财政理论在近十多年前才提出,所以相关研究无论国内还是国外都很有限.通过上面的总结也可发现,因选取的研究背景不同、运用的实证方法不同,得出的结论就可能完全不同;且已有文献主要采用VAR(向量自回归)及VECM(误差修正)模型,但都存在一定的局限性.VAR模型处理误差项通常是利用脉冲响应函数(IRF)和方差分解法(VD),通过这种方式处理,若改变模型中变量先后次序,那么分析结果也会改变,研究结论不具有稳健性.VECM模型只能用于所考察变量同阶协整的情况,并且当模型中存在多个协整关系时会形成多个长期均衡关系的系数,这给研究结果的解释带来极大不确定性;同时,只有数据样本量较大时才适合用VECM模型.而研究中国的宏观经济问题时,有效样本数据较少,各变量既有趋势平稳(I(0))也有一阶差分平稳(I(1)),边限协整能较好地处理这些问题.本文基于FTPL视角,通过构建ARDL模型,采用该协整检验方法,实证分析我国赤字对通胀的长期影响和短期动态调整,最后基于定量分析结果给出相应的政策建议,希望能有助于增强我国调控通胀的能力并作出科学的政策决策.

1 理论框架

古典货币数量论提供了价格波动的一种解释.例如,Fisher的研究表明,由于货币流通速度是外生给定的,短期内总产出不变,因此货币供应量变化就引起了价格变化,造成总需求的增加都转化为膨胀的价格.即货币数量的变动是通货膨胀的主要决定因素,而财政政策并不独立影响价格水平.

凯恩斯理论被认为在短期内适用.不同于经典理论,凯恩斯理论更强调需求的作用,需求可以改变产出水平.由增加支出或减税引发的财政赤字会导致总需求的增加.这种增加的需求只有在生产处于非充分就业阶段时会提高产量;如果生产已经处在充分就业阶段,必然导致价格水平的提高.在凯恩斯理论中,政府通过对外借债和从中央银行货币化来为赤字融资,两个渠道都表明赤字导致了通胀.

最近的价格水平决定理论认为价格水平并不是由货币政策独立决定,而是财政和货币政策相互依存的结果[8,9].财政部门尽量满足跨期预算约束,因此在此过程中引起了通货膨胀,即货币政策根据财政需求融资而制定从而影响价格水平.现在,如果货币政策占支配地位,央行能独立制定政策,将会对政府通过货币印刷来融资给予约束.因此,财政整顿是可能的,通胀可以是目标制的.所以,在财政主导的体制中,价格水平大多受财政预算工作的影响.因此,财政和货币政策的相对主导地位决定了财政赤字的通胀影响.在发展中国家,由于财政的主导地位,以及通过铸币税融资相对容易,通货膨胀更多的是一种财政现象.通胀预期是基于政府的财政决策,也有助于通胀[10].

在我国,有好几个其它变量可能影响通货膨胀.如借贷资金的成本,也就是利率,是成本推动型通货膨胀的重要来源之一.具体来说,张小宇、刘金全测试了我国的费雪效应,并得出结论认为,利率确实对通胀反应,但不是一一对应的,实际利率并不像费雪假设预测的那样保持不变[11].同样,葛翔宇等[12],齐杨、柳欣[13]也证实了国内利率是通胀的决定因素.

国内外均有大量文献显示,贸易开放度是影响通胀的重要原因之一.国外文献,如Romer选取114个国家的截面数据进行实证研究,发现开放程度与通货膨胀间存在负相关关系[14];Temple通过检验菲利普斯曲线斜率与贸易开放度之间的关系来对Romer的理论进行验证,结果表明两者间并不存在显著的负相关关系[15].国内文献中,黄新飞运用协整和误差修正模型进行分析发现,贸易开放度对通货膨胀率有显著的负向影响[16];李杰、庞皓通过分析表明贸易开放度是影响我国通货膨胀的重要因素[17].

因此,在建立回归模型时,特别强调财政赤字的影响,同时也将引入已有文献证实影响通胀的一些重要因素作为自变量.

2 数据和模型

2.1指标数据的选取

本文选取1978—2014年的年度数据进行建模,共37个样本点,选取变量指标为

1)通货膨胀水平(inf).选取以1978年为基期的定基CPI指数的环比增长率来衡量,1978年、1980年、1985年、1989—2014年数据取自《中国统计年鉴》;其余年份数据因《统计年鉴》上缺失,通过《新中国六十年统计资料汇编》获得.

2)赤字率(def).以赤字占GDP比重def表示赤字率,数据取自历年《中国统计年鉴》.

3)名义利率(dep).用一年期定期存款利率dep代替名义利率变量,1996—2014年数据取自中经网统计数据库,1978—1995年数据因缺失,通过百度①数据来源:http://wenku.baidu.com/view/685953156c175f0e7cd137dc.html.获得.

4)贸易开放度(open).以进出口贸易总额占GDP的比重来衡量,相关数据取自《中国统计年鉴》.

5)通胀预期.在通胀决定理论中预期的作用是公认的,意味着价格上涨产生了对经济中价格进一步上涨的预期.保持将来价格上涨让人期待在将来有更高的薪水和名义工资,作为通货膨胀的补偿;制造业的信贷转移到房地产和股票市场;此外,寻求利润的代理商在更高的通胀形势下,为赚取利润变得更加活跃.因此,非目标制的出价会给价格带来灾难性的影响.这些预期可通过因变量,即inf的滞后值来体现.

2.2模型

本文的基本回归模型如下:

ARDL(自回归分布滞后)方法是一种较新的协整检验方法,既适用于模型中的回归量是纯粹I(0)、纯粹I(1)的情况,也适用于I(0)与I(1)混合的情况.相较于传统协整检验方法,基于边界检验的ARDL模型的优点体现在:ARDL方法不需要进行指标数据一阶单整性的预检验;ARDL过程尤其适用于小样本情况,估计的结果足够稳健;当存在内生解释变量时,由ARDL方法得出的估计也是无偏有效的.ARDL模型的估计涉及两个阶段:

第一步,由边限检验法通过计算F统计量来检验ARDL模型的误差修正式中变量滞后水平项的显著性,以确定变量间长期关系的存在性.在模型(1)的基础上,对原始数据做差分处理,建立进行边限检验的ARDL(p,q1,q2,q3)模型如下:

其中,β0是漂移项,μt是白噪声,(p,q1,q2,q3)分别表示inf、def、dep、open的滞后阶数.该式中带求和号的项是误差修正的动态调整,带θi(i=1,2,3,4)的项是用于判断长期关系是否存在.

边限检验的原假设是:变量间不存在长期均衡关系,即

H0:θ1=θ2=θ3=θ4=0,

备则假设是:H1:θ1≠0,θ2≠0,θ3≠0,θ4≠0.

该假设用联合显著的F统计量判断,这里的F统计量服从一个非标准的分布,同时由于本文选取的数据属于小样本,利用本文分析计算出的F值与Narayan提供的临界范围表[18]进行比较.判断规则是:当F统计量大于临界值上限时,拒绝H0;若F统计量小于临界值下限,则接受H0;当F统计量处于临界值上下限之间时,若变量是I(0),取临界值下限作为判断标准,若变量是I(1),取临界值上限作为判断标准.

第二步,若通过边界值检验,表明变量间存在长期关系,则进行估计长期关系的系数值.与长期关系相联系的ARDL-ECM(误差修正模型)如下式,可用于估计变量间的短期影响:

其中,误差修正项的系数表示经过短期冲击后向长期均衡调整的速度.

3 实证分析

3.1单位根检验

虽然ARDL方法不要求变量同阶单整,但由于Pesaran等人的边限检验法所构造的F统计量是基于数据的I(0)或I(1)特性,若变量的单整阶数超过1则不能采用该方法.所以在运用ARDL方法前,需对变量进行单位根检验.利用Stata12.0对所有指标的数据序列采用ADF检验法进行单位根检验(检验结果见表1).由检验结果可看出,赤字率def及贸易开放度open为平稳序列;另外两个变量无法拒绝存在单位根的原假设,表明对应的样本数据为非平稳数据,但是一阶差分后的序列不存在单位根,所以为I(1)过程.因此,所有变量满足I(0)或I(1)过程,符合ARDL对单整阶数的要求.但是,变量单整阶数并不一致,传统的Eagle-Grager两步法和Johansen协整检验并不适用,因此使用基于边界检验的ARDL模型来进行估计.

表1 变量单位根检验

3.2边限协整分析

利用F统计量进行边限检验来判断变量inft、deft、dept和opent之间是否存在长期稳定关系.在进行检验之前,要先确定最优滞后阶数.通常做法是,先对各差分变量进行充分滞后,即选择模型可接受的最大滞后阶数,再利用AIC和SBC取最大的原则进行筛选.考虑到样本长度(35个观测值),为防止过度参数化,造成自由度减少,p要足够小;同时,为避免残差自相关问题,p要足够大.综合考虑,确定最大滞后阶数为4,进行边限检验(检验通过Microfit4.1软件进行).F统计量的值及Narayan(2005)提供的针对小样本的临界值(caseIII,k=3,n=35)如表2所示.可以看出,在1%的显著性水平下,F统计量大于上临界值6.845,故拒绝原假设,即变量inf、def、dep和open之间确实存在长期协整关系.

表2 长期关系存在的边限检验

3.3长期均衡系数

利用ARDL模型来估计长期系数.首先限定最大滞后值取4,然后采用SBC准则确定出最优模型为ARDL(1,0,1,2),AIC准则确定的最优模型为ARDL(3,0,0,2),两个模型得出的估计结果很接近.但ARDL(3,0,0,2)估计的标准误差为0.028052,比ARDL(1,0,1,2)估计的标准误差0.029655小.故本文选用AIC准则确定的ARDL(3,0,0,2)进行估计,长期系数结果如表3所示.

表3 ARDL(3,0,0,2)长期系数估计

由表3可知,赤字率对通货膨胀水平有正的显著影响,且回归系数为0.447727,在3个长期系数中最大.一般情况下,赤字的弥补方式决定了财政赤字是否会引起通货膨胀.就短期来说,赤字的债务化一般不会引起通胀,而赤字的货币化会立即引起通胀.赤字无论是债务化还是货币化,大量的、持续地财政赤字最后总是要通过征收铸币税来弥补,必然导致通货膨胀的发生.特别是对于发展中国家,由于没有完善的汇率机制、发达的金融市场,再加上央行的独立性不强,赤字的通胀效应就更加明显.由长期系数的估计结果,通胀给予了赤字冲击以显著的同向的最大变动,这表明在我国通胀的形成中起决定性作用的的确是财政因素.这与方红生[5]、董秀良[2]的观点一致.

名义利率的影响显著为正,且回归系数为0.345.系数小于1,表明我国存在弱的“费雪效应”,即我国利率对通胀反应不足,所以我国要控制目前较高的通货膨胀[10]不能完全依靠利率政策.主要是因为我国利率长期高位运行,以致大幅调高利率不太可行.只有结合货币政策、财政政策,也可适当采取行政手段对价格进行干预,才能防止通胀的进一步恶化.

贸易开放度对通货膨胀率的弹性约为-0.219,这表明加大贸易开放度有助于降低通货膨胀率.

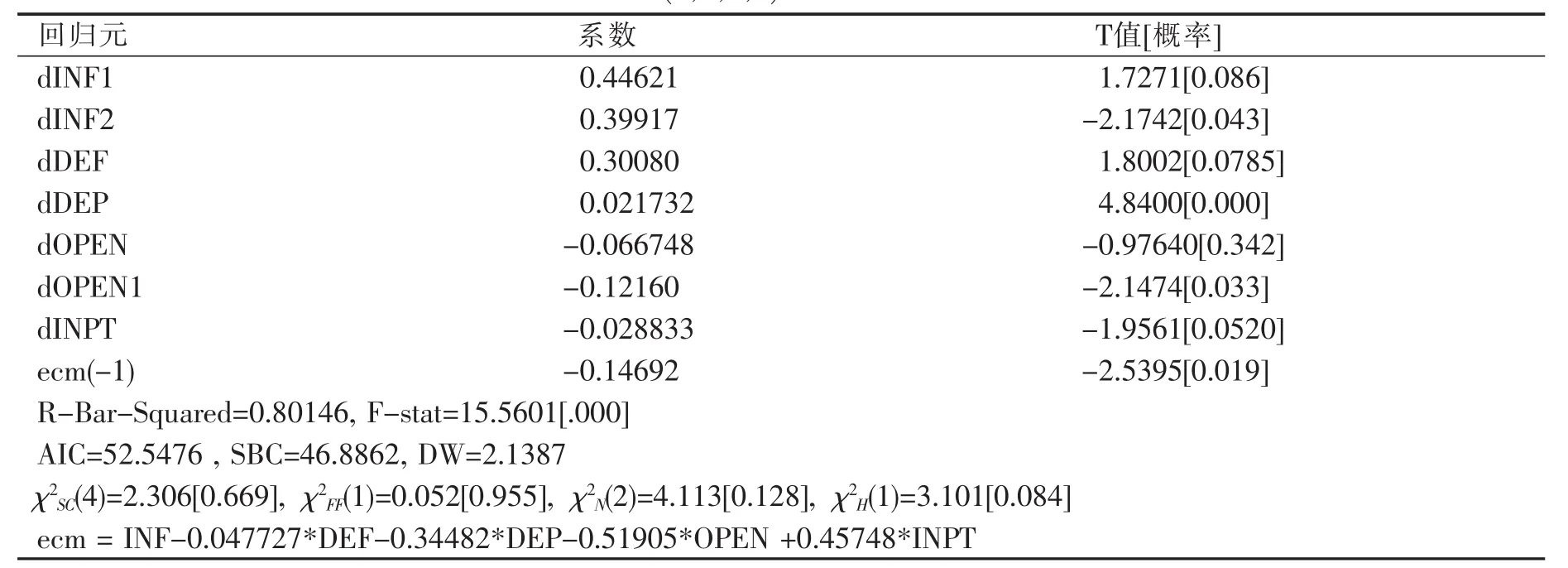

3.4短期动态调整

从短期系数的估计结果(表4)看,统计上ARDL-ECM模型是极其显著的.比较各项系数可知,通货膨胀的变化主要由自身的滞后项引起,赤字、名义利率、贸易开放度对通货膨胀的影响相对较小.

通胀的滞后1期、滞后2期对自身的变动存在显著的正影响,且滞后1期的影响效果大于滞后2期.滞后1期的影响让人们产生了通胀预期,随着预期的逐渐上升,通胀表现出明显的惯性.由此可见,要控制通胀,在依靠财政政策、利率政策的同时,还必须稳定或减弱通胀预期.可以采取措施是,政府部门在决定实施一项政策时,要先宣布一个合理、确定的通胀目标,并努力将通胀水平控制在该目标范围内.

赤字率对通胀水平的影响为0.3008,利率对通胀水平的影响为0.022,赤字率和利率对通胀的影响都为正,且均小于长期影响;贸易开放度对通胀水平有负向影响,滞后1期的影响显著.

误差修正项的系数为-0.14692,负号表明当价格水平受到一个外部冲击后,偏离会向长期均衡收敛;数值大小0.14692表明系统向长期均衡方向调整的速度约为14.7%.

表4 ARDL(3,0,0,2)误差修正模型结果

3.5稳定性检验

在得到回归结果后,对回归模型进行了一系列的诊断检验,结果见表4.由残差序列相关的LM检验法的统计量χ2SC(4)的显著性概率为0.669,表明模型残差不存在4阶序列相关;Ramsey的RESET检验的χ2FF(1)显著性概率为0.955,表明模型设定无误;由JB正态性检验χ2N(2)的显著性概率为0.128,表明残差服从正态分布;χ2H(1)的显著性概率为0.084,在5%的显著性水平下无法拒绝原假设,即残差项符合同方差标准.可以看出,模型整体是合理的.

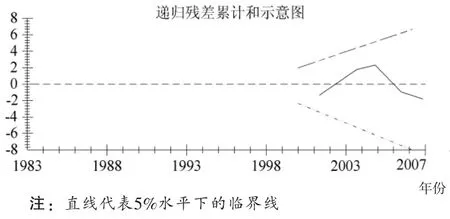

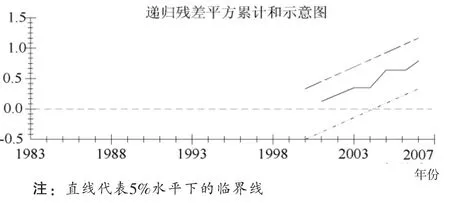

接下来采用CUSUM(递归残差累积和)与CUSUMSQ(递归残差平方累积和)进行回归系数的稳定性检验,以保证模型结果的可靠性.检验系数稳定性的结果见图1、2,图中两条直线均表示5%显著性水平的边界线.可以看出在考察期内,CUSUM与CUSUMSQ的波动均未超出边界区间,说明误差修正模型的所有系数在5%的显著性水平上稳定可靠.

图1 CUSUM检验结果

图2 CUSUMSQ检验结果

4 结论

本文用1978—2014年的时间序列数据建立ARDL模型进行估计,研究了赤字率、名义利率、贸易开放度对通胀的影响.首先由边限检验证实变量间确实存在长期均衡关系,再进行长期估计,结果表明赤字率和名义利率对通胀有正的影响,同时贸易开放度对通胀有负向影响.但影响我国价格水平的主要是财政因素,贸易开放度、利率政策影响相对小些,即我国的通胀主要是一种财政现象.短期估计结果显示,通货膨胀的滞后1期、滞后2期对自身的变动存在显著的正的影响,且滞后1期的影响效果大于滞后2期.误差项系数表明,一旦受到外部冲击后,系统会以约14.7%的速度进行调整,最后收敛于长期均衡.

基于本文定量分析,我国的财政预算不平衡很有可能会引起通货膨胀.因此,我国政府应优化支出结构、强化预算监督;加强央行的独立性,以限制政府为弥补赤字向央行透支;将赤字规模控制在合理范围内.在以财政政策为主的同时,结合利率政策、适当加大贸易开放度,有效管理好通胀预期,以期实现我国物价水平的稳定.

[1]许雄奇,张宗益.财政赤字、金融深化与通货膨胀——理论分析和中国经验的实证检验(1978-2002)[J].管理世界,2004(9):24-32.

[2]董秀良,帅雯君.中国财政政策通货膨胀效应的实证研究[J].统计研究,2013(3):43-50.

[3]FISCHER S,SATAY R,VEGH C.Modern hyper and high inflations[J].Journal of Economic Literature,2002,40(9):837-880.

[4]URIBE M.A fiscal theory of sovereign risk[J].Journal of Monetary Economics,2006,53(8):1857-1875.

[5]方红生,朱保华.价格水平决定的财政理论在中国的适用性检验[J].管理世界,2008(3):49-57.

[6]FISHER S,EASTERLY W.The economics of the government budget constraint[J].World Bank Research Observer,1989,5(2):127~142.

[7]洪源,罗宏斌.财政赤字的通货膨胀风险——理论诠释与中国的实证分析[J].财经研究,2007(4);85-95.

[8]LEEPER E M.Equilibria under“active”and“passive”monetary and fiscal policies[J].Journal of Monetary Economics,1991(27):129-147.

[9]SIMS C A.A simple model for study of the determination of the price level and the interaction of monetary and fiscal policy[J].Economic Theory,1994,4(3):381-399.

[10]崔惠民,王书越,马涛.财政赤字、通货膨胀与非李嘉图制度[J].当代经济科学,2014(3);19-25,124.

[11]张小宇,刘金全.非线性协整检验与“费雪效应”机制分析[J].统计研究,2012(5);94-99.

[12]葛翔宇,宋志秀,俞凡.利率、汇率、经济增长与通货膨胀关系的统计检验[J].统计与决策,2013(9);149-153.

[13]齐杨,柳欣.利率变动与通货膨胀[J].经济学动态,2011(3);75-79.

[14]ROMER D.Openness and inflation:theory and evidence[J].The Quarterly Journal of Economics,1993,108(4):869-903.

[15]TEMPLE J.Openness,inflation,and Phillips curve:a puzzle[J].Journal of Money,Credit&Banking,2002,34(2):450-468.

[16]黄新飞.贸易开放度与通货膨胀:基于社会福利的分析框架[J].南方经济,2007(2);67-77.

[17]李杰、庞皓.中国贸易开放与通货膨胀持续性关系研究[J].经济理论与经济管理,2011(6);59-68.

[18]NARAYAN P K.The saving and investment nexus for China:evidence from cointegration tests[J].Applied Economics,2005,37(17):1979-1990.

Impact of Fiscal Deficit on Inflation Based on ARDL Model

LIU Li1,2

(1.Department of Mathematics and Computer,Chizhou College,Chizhou 247000,China;2.School of Statistics and Management,Shanghai University of Finance and Economics,Shanghai 200439,China)

This paper establishes the ARDL(autoregressive distributed lag)model to test long-term and shortterm equilibrium relationship between inflation and deficit rate,the nominal interest rate and trade openness over the period of 1978 to 2014.Bounds test indicates the presence of long-term equilibrium relationship between the level of inflation and the three variables,the estimated coefficients of long-term relationship show that three variables all have a significant impact on the level of inflation,the impact is 0.448,0.345,-0.219 respectively,indicating that fiscal deficit is a major determinant of the price level decision.In the short term,the lag 1 and lag 2 both have a significant positive impact on its own change,and the lagged impact of the one is more than the two.On the basis of our findings of quantitative analysis,to control the inflation,fiscal policy should be oriented,combined with effective management of inflation expectations.

ARDL model;Bounds test;Fiscal deficit;Inflation

F812

A

2095-4476(2016)08-0045-06

2016-07-04;

2016-08-10

池州学院院级自然重点项目(2015ZRZ006);上海财经大学博士创新基金项目(CXJJ-2015-433)

刘利(1981—),女,湖北天门人,池州学院数学计算机学院讲师,上海财经大学统计与管理学院博士研究生,主要研究方向:经济统计.

(责任编辑:饶超)