天音通信控股股份有限公司盈利与风险状况的财务分析

2016-10-11樊融

樊 融

(湘潭大学 商学院,湖南 湘潭 411100)

天音通信控股股份有限公司盈利与风险状况的财务分析

樊 融

(湘潭大学 商学院,湖南 湘潭 411100)

随着我国手机市场的逐渐成熟与利润率的急剧下降,国内外厂家都感到成本过高,改革势在必行。针对传统手机零售企业中的典型——天音通信控股股份有限公司,运用企业绩效评价财务分析方法,对其盈利与风险状况进行解读,可以为其生存发展提供有益的建议。

天音通信;手机渠道商;业绩分析

随着我国手机市场的逐渐成熟与利润率的急剧下降,国内外厂家都感到成本过高,改革势在必行。未来几年,我国手机销售渠道在既有的扁平化发展趋势之外,还有多元化、中心化、运营商介入手机销售的趋势,并由此带来传统手机零售企业经营方式革新,传统手机零售业发展机遇与风险并存。本文以传统手机零售企业中的典型——天音通信控股股份有限公司为例,运用企业绩效评价财务分析方法,对其盈利与风险状况进行解读,试图为其今后发展提供建议。

一、天音通信基本情况

天音通信控股股份有限公司于1996年12月成立,它是深圳证券交易所上市的天音通信附属子公司,如今已是国际厂商在中国最重要的战略合作伙伴。自2008年经济危机势头消退,天音出售参股公司股权交易完成,其净利润处于增长趋势;2009年至2010年,3G市场发展,公司经营业绩稳步提升;2011年,受公司调整库存产品结构及国家宏观信贷收紧等因素影响,净利润走势下降;公司在2011年一、二季度调整了产品结构,公司加大了清理库存力度,导致之后经营出现亏损;2012年至2013年上半年,公司产品结构未及时调整,新业务开拓尚未产生盈利;而2013年向2014年迈进,公司及时把握市场,在经营调整上突破,扭转了局面。为适应用户对于移动互联的使用需求,天音通信开发了手机阅读平台、手机浏览器、手机应用商店等多种网络服务业务。

二、天音通信业绩分析

(一)财务效益分析

智能手机时代的来临导致产品生命周期缩短,库存管理难度加大,运营成本受CPI影响,也有一定程度增加;此外,天音通信旗下移动互联网业务正处投入期,整体尚未产生盈利。以上原因导致天音通信全年盈利下降,2013年归属于上市公司股东的净利润为-2260万元,同比去年下降144%,致使销售净利率从-0.2818%跌至-0.4071%。

表1 天音通信财务效益指标

(二)资产营运分析

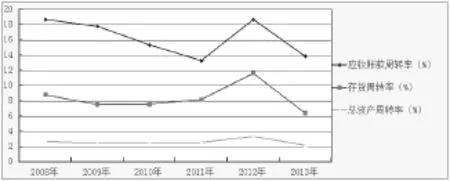

图1 天音通信资产营运指标纵向比较图

2008年到2011年,天音通信的总资产周转率大体呈下降趋势,表明公司对资产的运用存在一些问题,有效性有待提高。分析具体项目,发现应收账款周转率逐年快速下降,公司应收账款也相应增加,且应收账款周转率下降趋势明显,这与公司快速占领市场的业务增长策略有关。但就目前的金融环境来讲,公司存在一定财务风险和较高财务成本。另外,应付账款周转率近三年为77.54%(2011年)、93.95%(2012年)、34.45%(2013年),有相当程度的下降。因此,天音通信应加强货款的管理,注意缓解还款压力。

2012年,智能手机市场发展迅速,产品更新换代加快,天音通信为避免进一步跌价带来的更大损失,公司加大了清理库存的力度。因此,其应收账款周转加快,存货周转率大幅度提高,达到11.6687%。同期,经营出现亏损,盈利与营运能力分析结论相符。

2013年,公司的产品结构未能跟上市场节奏,致使存货周转较上年明显放缓,存货周转率为6.4117%。就存货周转率而言,由于手机分销领域属于批发领域,而相对可类似比较的零售批发行业上市公司,如联华超市、华联综超、合肥百货、大商股份、广州友谊等五家上市公司2013年的平均存货周转率为11.3%。比较之下,可知2013年天音通信在存货管理方面的营运能力不如同期类似行业上市公司。

(三)偿债能力分析

1.横向比较

表2 天音通信与各零售上市公司2013年第三季度偿债能力指标横向比较

2.纵向比较

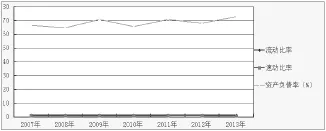

图2 天音通信偿债能力指标纵向比较图

2013年天音通信的流动比率、资产负债率均略高于可相比较的零售行业上市公司的平均水平,速动比率略低于可相比较的零售行业上市公司的平均水平,这说明天音通信的偿债能力与财务风险比零售行业上市公司高。联系资产营运分析部分,应付账款周转近三年有相当程度的变缓,应收账款周转速度减慢。此趋势表明天音通信近年资金风险较大,与同行企业偿债指标比较也可见公司偿债风险高,投资需谨慎。

天音通信资产负债率呈现降低后回升的趋势,变化幅度不大,但整体在上升。这表明公司债务偿付能力较稳定,但财务风险值得注意。另外,天音通信流动比率和速动比率相差不大,变化不明显,也说明公司偿债能力目前较稳定,有待提高。

天音通信在近几年规模扩展较大,新业务开拓比较多。在此种背景下,公司更应注意自身资金风险状况,避免不必要的损失。

(四)发展能力分析

天音通信总资产自2007年开始呈现不同程度的涨幅跌幅,出现两次大幅度的波动。手机市场的升温给业绩的增长创造了良好的机遇,2008年公司主营收入同比增长5.99%。但金融危机的冲击不可避免地影响了业绩的增长,导致公司主营业务收入增长的幅度有所下降。之后由于手机行业的迅猛发展以及公司对经营战略的及时调整,天音通信适应了市场发展的需求,其收益情况在经历了2008年次贷危机后出现成倍的增长。

表3 天音通信发展能力指标纵向比较图

到2011年,受市场变化、企业内部经营等多种因素的影响,公司盈利能力呈现负增长的趋势。而天音通信本身主营业务成本居高不下,控制成本的举措成效甚微,从而净利润增长十分缓慢,甚至趋向负增长,增加企业未来破产风险。主营业务收入增长缓慢,并不显著,加上高额成本的存在,盈利情况不理想。2012年的发展指标说明天音通信整体盈利状况不佳,出现首次亏损。2013年,由于国内通信产品销售结构有所改善,企业运营管理费用有所降低,季节性产品销售增加,带来了利润的增长,与上年同比扭亏。同时公司代理产品的单机价格较去年同期有所下降,导致销售收入较去年同期下降了17.18%。至此不难发现,天音通信业绩开始回升。

三、结论与建议

通过对传统手机零售企业天音通信的财务业绩分析,综合盈利、资产管理、偿债、发展潜力这四个方面考虑,结合不同时期的宏观背景以及企业经营管理方式,可见市场发展使公司主营业务收入取得较可观增长,业务开拓加大债务风险,公司自身经营管理调整增强整体竞争实力。随着天音通信推行一系列变革和创新措施,公司及时调整发展战略,在保留传统手机销售零售业务的同时,针对市场需要与盈利目标开拓新业务领域。天音通信同时逐步实现公司内部组织机构改革,建立以网络运营商为核心的战略方针,加强手机销售的深度分销,充分利用移动互联的优势,在高成本运营方面已有所成效。

天音通信目前应更积极地与通信运营商进行合作,将其在传统销售时期所拥有的客户资源和供应链等有利优势相结合,充分考虑宏观市场变化,因时而变,利用手中现有的强大供应链资源,与多方协议合作,实施改革措施。公司可采取并购各地区手机连锁企业的策略,创建手机零售网络,逐步整合现有的手机市场格局。其一,把握市场新变化,对经营方式给予创新。其二,充分发挥行业自身特点,降低资源成本。其三,调整既有经营模式,加强人员管理。

国产手机在我国市场面临的最大困难除品牌号召力外,就是营销和渠道,厂家要在全国迅速铺点,必须借助经销商,特别是全国性经销商的力量。天音通信在网点资源、营销服务等方面具有显著优势。随着国产手机品牌的回升和发力,借助上游厂商力量,天音通信应加大研发力量,抢占新产品市场。在成本上,天音通信毛利率近几年起伏较大,销售费用受控,应加强与同行合作,争取互补性能弥补不足。在销售渠道上,天音扁平化模式更具前景,其始终坚持多品牌代理,构建了强大的销售团队,为其零售终端直供提供保障。由于整体手机市场增长迅猛,智能手机需求量大,随着高端机型销售比重增加、新品牌引进、代理品牌增多,天音通信在成本控制上取得一定成效后,市场空间也将增大。

针对目前的手机销售现状,天音通信提高市场占有率的关键在于:其一,提高知名品牌的代理比重,进而提高自身市场比重;其二,天音通信的经营模式已蜕变为直接掌控数万终端的扁平化渠道,具有运作高端机型的能力,有必要更多运作高端机型;其三,关注国产手机动向,增加代理品牌,如国产品牌;其四,与运营商紧密合作,利用其在整个手机产业链中的核心地位;最后,依靠物流平台和网络资源发展电子商务。

天音通信虽已转移到到互联网领域,但其本身缺乏互联网基因,转型还在磨合期。在手机渠道改革的背景下,天音通信走向开放市场,与电商合作寻找新的利润来源,是其退离传统业务、避免破产的必经之路。但天音通信的手机分销业务无法实现突破,主业持续造血功能衰退是事实。目前公司要加强坏账监管力度,减少不必要的资产处置,在已发生改善的浏览器等业务上提防亏损风险,规避人为损失。

(责任编辑 陶新艳)

F23

A

1671-5454(2016)04-0081-04

10.16261/j.cnki.cn43-1370/z.2016.04.024

2016-07-17

樊融(1992-),女,湖南长沙人,湘潭大学商学院会计专业2014级硕士研究生。研究方向:政府与非盈利组织会计。