我国上市公司审计收费影响因素的实证研究

2016-09-05刘学王领

刘 学 王 领

我国上市公司审计收费影响因素的实证研究

刘学王领

近年来,会计师事务所的收费问题一直是学术研究的热点,它不仅对我国建立公正,合理,有序的市场竞争环境有影响,而且对注册会计师独立性也有影响,进而对注册会计师提供的服务质量有影响。本文搜集了2015年度中国证券市场中公开披露的A股上市公司发布的数据,作为研究对象,利用SPSS统计分析软件对审计定价的影响要素作实证剖析。

会计师事务所;审计定价;上市公司;实证研究

一、影响因素与研究假设

(一)被审计单位的规模

客户规模作为重点研究对象,研究结果均表明客户规模与审计收费正相关,并且都有很强的诠释度,所以确定客户规模是影响审计定价最主要的因素。

H1:限定其他条件的情况下,被审计单位的规模与审计收费呈正相关关系。

(二)被审计单位业务的复杂程度

应收账款能否在一定的期间内收回会影响公司的运营实力。且是一种非实物性质的资产。所以,应收账款的审计在整个审计项目中占据的地位不容小觑。存货也是一个重要的流动资产,需要对其实施存货监盘,这就要求注册会计师等相关审查人员到现场去观察存货的盘点。因此,提出如下研究假设:

H2:限定其他条件的情况下,应收账款占总资产的比重与审计收费呈正相关关系。

H3:限定其他条件的情况下,存货占总资产的比重与审计收费呈正相关关系。

(三)被审计单位的特别处理状态

证监会明确规定连续三年利润亏损的上市公司,应暂停或终止此股上市。所以管理层为了避免出现公司连续亏损导致证监会对其特别处理(ST)这种情况的发生,有动力采取种种盈余管理的手段,当然也无法避免支付较高的审计费用来购买审计意见的行为。因此,提出如下研究假设:

H4:限定其他条件的情况下,被审计单位的特别处理状态与审计收费呈正相关关系。

二、研究设计

(一)变量设定

1、被解释变量:本文也使用审计收费的自然对数作为因变量,用LNFEE表示。

2、解释变量

在影响审计收费因素的模型中引入以下自变量,作为本文研究的对象:(1)被审计单位规模。被审计单位年终总资产的自然对数(SIZE)作为解释变量,来检验与审计收费的关系,所以,将被审计单位期末总资产的自然对数设定为因变量。(2)被审计单位业务的复杂程度。本文将采用以下两个变量作为客户审计复杂程度的衡量标准:一个是存货占总资产的比重(INRATIO),另一个是应收账款(RERATIO)占总资产的比重。(3)被审计单位的特别处理状态。本文认为被特别处理的客户的审计价格较其他公司要高。设定哑变量SPECIAL表示被审计单位的特别处理状态,当样本公司为特别处理公司时,SPECIAL为0,否则为1。

3、模型设定

本文借鉴Simunic(1980)模型,并结合我国实际情况,创建如下多元回归模型。

LNFEE=a0+a1SIZE+a2RERATIO+a3INRATUO+a4SPECIAL+ε

三、实证检验结果

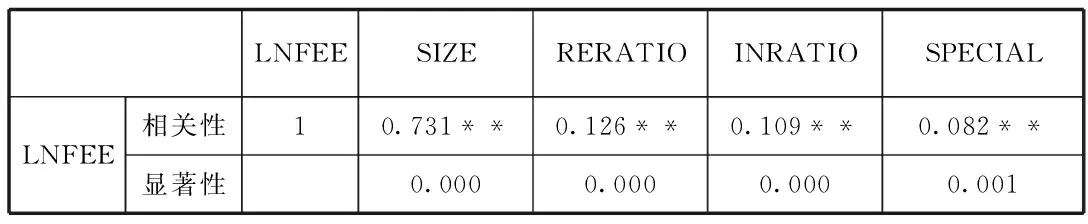

(一)相关性检验

为了检验各个变量之间的相关关系,我们给出了2015年所有解释变量的相关系数,如表1所示:由表1可以看出,各自变量均在1%的水平下与因变量正相关。根据PEARSON相关性检验表可以看出,被审计单位资产规模(SIZE)的相关系数达到0.731,较高的解释了影响审计收费的主要因素是公司规模(SIZE)。

表1 相关性检验

(二)回归结果分析

根据所建模型,利用SPSS统计软件,对2015年样本进行回归分析。2015年度回归结果如下表2所示。根据本年度的模型回归结果可以看出,消除自变量和样本大小的影响调整的R2在0.5以上,显示模型的拟合优度较好,自变量对因变量的解释度在50%左右,2015年度模型整体都通过了F检验,且在1%水平上显著,说明因变量和自变量之间是线性相关的。

表2 回归分析表

(三)实证结果分析

假设一的实证结果分析:客户总资产的自然对数(SIZE)与审计收费呈正相关性。表2显示,上市公司期末总资产的自然对数(SIZE)的回归系数为0.387,并且Sig值明显小于0.05,则表明资产的自然对数与审计收费之间有显著的线性关系,与前文假设一致。综合前文分析,2015年度公司资产规模对审计收费的T统计量为43.497,所以公司资产规模对审计收费产生的影响重大。由此说明,客户资产规模越大,需要支付的审计费用就会越高。因此,财政部和物价部要将客户总资产作为制定审计收费标准的要重因素。假设二和假设三的实证结果分析:根据表2显示,应收账款占总资产的比重(RARETIO)对审计收费的回归系数为正,呈正相关性,说明会计师事务所在对被审计单位进行审计时应将应收账款作为重点审计项目,所以,应收账款是决定审计收费的一个重要指标。然而,存货占总资产的比重(INRATIO)与审计定价的回归系数为负,呈负相关性,与预期符号不同,表明我国在审计收费中,可能对存货这一因素考虑的较少,或者本文研究的数据还不够全面,无法显示存货与审计收费的关系。所以,结合两者的实验结果,得出业务复杂程度与审计收费且不显著相关。假设四的实证结果分析:特殊处理状态与审计定价存在正相关性。从2015年度回归分析表中可以看出,特别处理状态(SPECIAL)与审计收费显著相关。说明上市公司被ST或被摘牌对其自身及其股东、管理层人员和政府相关部门来说,为了避免影响自身利益,会采取种种盈余管理的手段,其往往会通过支付较高的审计费用来购买审计报告,这一点在我们研究分析中得到了证实。(作者单位:云南大学经济学院)

[1]Dan A.Simunic,The Pricing Of Audit Service:theory and evidence,Journal of Accounting Research1,980(18):161~190

[2]刘祖基、余霞、白俊维,我国上市公司审计收费影响因素研究,学术研究,2015(7):66~71

刘学(1993-),男,汉族,江苏宿迁人,审计硕士在读,云南大学经济学院,研究方向:政府审计。

王领(1990.01-),汉族,河南省阳人,云南大学经济学院,会计专硕,研究方向:无形资产。