信息不对称与“言多必失”

——来自中国P2P网贷平台的证据

2016-08-31周勤,王飞

周 勤,王 飞

(东南大学 经济管理学院,江苏 南京 211189)

信息不对称与“言多必失”

——来自中国P2P网贷平台的证据

周勤,王飞

(东南大学 经济管理学院,江苏 南京 211189)

信息披露是缓解信息不对称的重要机制,然而中国的P2P平台自身信息公布得越多却越不令人信服,直接导致平台人气的流失。尽管平台与借贷双方之间存在着严重的信息不对等,网络借贷的参与者还是具备相当的能力去辨别平台的优劣。进一步研究发现,规模越大、债权流动性越强、借贷参与者分散度越高的平台越受人们的青睐,此外平台的身份背景也会影响到人们的选择决策。

P2P;信息不对称;网贷平台;信息披露;平台选择;平台身份歧视

一、引 言

P2P(Peer-to-peer)网络借贷模式源于英国,是互联网技术与传统民间借贷相融合的产物,通过第三方网络平台以信用贷款的形式实现资金在借贷双方之间的流通。P2P自诞生以来凭借其便利、低门槛和高透明度的特点,迅速发展壮大,有效地缓解了小微企业和个人融资难的困境,部分满足了大众理财的需求,集中体现了互联网金融普惠性的优势。同时,由于互联网技术的广泛运用,包括借贷双方之间的交易数据在内的各类信息能够完整地展现在平台上,为国内外学者的研究积累了大量真实有效的微观个体层面的金融数据。而正是依靠这样的一手数据,不少学者在投资者参与行为的研究方面都取得了显著的成果[1-5]。

英美等发达国家的网络借贷虽然起步较早,但相对完备的资本市场却又制约了其进一步的发展。2014年10月的数据显示美国的P2P平台只有60多家,而且已经呈现出Prosper和LendingClub两家瓜分市场的态势。相比较之下,中国的P2P网贷市场则是百花齐放、百家争鸣。在中国,自2007年拍拍贷上线以来,P2P网络借贷呈现出井喷式的发展路径,截至2015年6月,从事P2P网络借贷的平台已经超过了2000家。此时,包括基本情况、运营数据以及借款资料等在内的信息公布得越详尽的平台理应会获得更多借款人和投资人的青睐。但是需要指出的是,由于目前准入和退出机制的缺失,具体监管措施没有出台以及企业征信体系的不健全,P2P平台往往拥有信息优势,由此引发的一些道德风险问题也确实存在,如违规设立资金池、期限错配甚至恶意违约(根据网贷之家的统计,截至2015年6月,问题平台的数量累计达到786家)。那么问题来了,中国P2P网贷平台信息披露的质量和真实性如何?借款人和投资人是否相信平台披露的信息?对于平台披露的信息又会作何反应?

廖理等人的研究发现,中国P2P市场上的投资人是聪明的,能够借助借款人公开的信息发现隐藏在相同利率背后不同的违约风险[6]。那么借贷双方在选择平台的时候是否也拥有足够的智慧,能够从蛛丝马迹中辨别出平台的优劣?另外,已有的研究成果表明,当前中国P2P市场上投资人对于借款人存在显著的地域和身份歧视现象[7-8]。那么在平台掌握信息优势的时候,借贷双方在平台选择决策时是否也会存在身份歧视?

鉴于此,本文以网贷之家2013年8月—2015年6月公布的平台指数数据为样本,尝试找出解答上述问题的有力证据。

二、研究假设与实证设计

(一)研究假设

尽管信息披露机制对于缓解信息不对称问题具有十分重大的意义,双边市场理论和互联网技术的广泛应用也被认为是解决陌生人之间信任缺失问题的关键,但就目前来说,学者们普遍认为P2P市场上仍然存在严重的信息不对称,具体表现为借款人占据信息优势掌握更多可能导致违约的信息[6]。具体到借贷双方选择平台的时候,特别是目前的P2P平台信息披露并没有行业标准和制度约束,我们认为占据优势地位的平台所发布信息可能并不真实可靠,由此我们提出H1:P2P平台自身信息发布得越多,人们对于平台的信任感反而会下降。

如果说借贷双方与平台之间无法构建信任,那么中国的P2P网贷市场一定会呈现不断萎缩的态势,可是现实情况恰恰相反,整个市场的发展异常迅猛,这就说明虽然借款人和投资人并不相信平台的自说自话,但是他们却一定能够基于其他一些信息对平台的优劣作出判断。对照Evans和Schmalensee的研究成果[9],无论是从交叉网络外部性,还是价格非中性,又或者需求互补性方面来看,P2P完全符合双边市场的特征,而根据双边市场理论,平台的价值在于匹配效率,而匹配效率又取决于平台的规模[10]。由此,我们认为平台的规模对于吸引借贷双方具有正向作用。另外变现难易程度往往是衡量资产优劣的重要指标,分散投资也是降低风险的有效手段。基于此,我们提出H2:规模、债权的流动性以及投资人和借款人的分散程度对于平台吸引人气具有正向作用。

金融市场上的歧视源自信息不对称,一般来说信息不对称程度越高,歧视现象就会越严重。为了保障投资的安全,投资人只能根据一些信号工具来判断借款人的信用状况和还款能力,于是就出现了种族歧视、性别歧视、地域歧视、身份歧视等现实情况[6]。那么鉴于P2P网络借贷准入和退出制度的缺失,再加上平台跑路现象层出不穷,我们认为投资人和借款人在选择平台时存在着信息不对称问题,因而很可能存在对于平台身份的歧视现象。据此,本文提出H3:在现阶段的网络借贷市场中,投资人和借款人在选择平台时对平台的身份背景会存在歧视。

(二)计量模型设定

为了检验H1和H2,本文借鉴P2P投资人参与行为相关研究文献[11-13]的做法,构建如下模型:

其中Popularityi表示平台吸引到的人气;PIn表示第n类平台信息;εi为误差项。

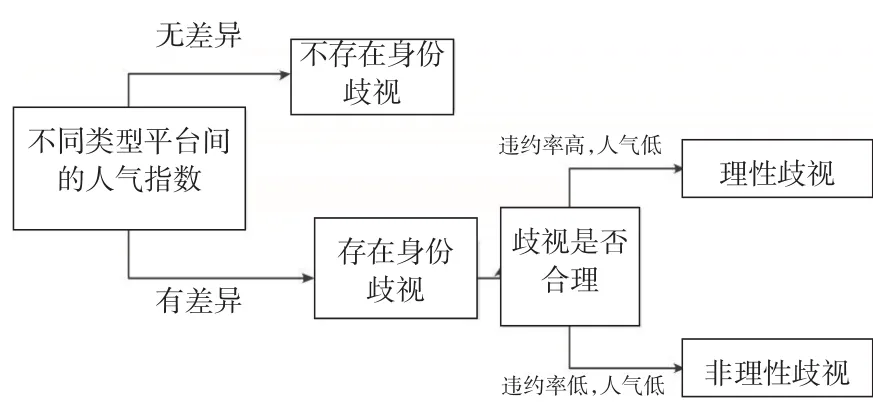

此外本文还将考察P2P网络借贷市场的参与者在选择平台时是否存在身份歧视,并初步检验这一歧视行为是否理性。为此,我们首先考察不同类型平台的人气指数是否存在差异,如果存在差异则说明对于平台身份的歧视是存在的。在此基础之上我们再考察这种歧视是否理性,为此我们借助不同类型平台出现问题的概率来说明。如果说违约率低的平台人气指数反而较低,那么我们就推断这一歧视现象是非理性的;相反,如果人气指数较高的那一类平台出问题违约的概率相对较小,那么我们就推测参与者会刻意避开违约风险较高的平台,那么这就是一种理性的歧视,具体流程如图1所示。需要指出的是,人们选择平台可能受到平台身份外其他平台信息的影响,因此在实际考察中需要控制平台其他信息的影响,包括平台的规模、流动性、知名度、分散度、透明度、杠杆程度。本文对平台身份歧视的实证模型设定如下:

其中platformi表示第个i平台的身份背景,如果表征平台身份系数的λ值显著,那么我们就可以推断出平台身份对于人们选择平台具有显著影响,以此认定P2P市场上存在着平台身份歧视。

图1 实证设计思路

三、样本数据与变量定义

(一)数据选取与网站特征描述

网贷之家于2011年10月上线,已经发展成为P2P网络借贷行业最大、最权威的第三方资讯平台,为市场、投资者、政府和学者提供了即时、全方位、权威的网贷数据。为了保证数据的一致性和连贯性,同时避免网站成立初期可能存在的一些测试数据对研究的干扰,本文选取了网贷之家2013年8月至2015年6月间发布的网贷平台发展指数(月度)作为研究分析的全样本。样本包括204个平台总计1734个数据,其中涉及民营系平台的有1287个,非民营系平台的有447个。

网贷之家对于部分P2P平台进行的月度评级是基于公开可查的信息、数据,并借助量化模型计算得出的。具体包括成交量、营收、人气、收益、杠杆、流动性、分散度、透明度和品牌这9个维度近60项指标。评级是科学和严谨的,因为被评级平台首先必须进入网贷之家数据库①有以下任一情形的不列入评级库:1.平台上连续(三天内)出现三个及以上借款标的综合年化利率≥24%的;2.单个借款人平均借款金额≥(注册资金、风险准备金、0.5×自身担保公司注册资金)三者最大值的;3.单月投资人数≤100人的;4.单月借款人数≤5人的;5.单月时间加权成交≤2000/万元×月的;6.上线三个月以内的;7.无法获取详细、明确的成交数据及平台信息的;8.三个月内有重大诚信问题的。,对满足入库条件的平台,网贷之家才会根据公开可查的信息、数据,进行打分和确定权重。平台评级一般流程为:平台满足入库标准——根据平台成交数据对平台进行评级——根据发展指数倒序排列选出前一定家数(目前是100家)的平台予以公示。

(二)变量设置

本文根据研究需要选取变量如下:

人气(Popularity):应变量,表征平台上的投资者和借款者数量的指标,人气积分越高说明在该平台上进行投资和借款的人数越多。

平台信息变量如下:

(1)成交量(Volume):成交量指数越高表明平台上的成交量越高,这里本文用借助平台成交量指标来表征平台的规模。

(2)杠杆(Leverage):用于表征平台的风险承受能力,这里需要注意的是高杠杆积分说明的是小资金杠杆,换句话说就是平台的高风险承受能力。

(3)流动性(Liquidity):表征投资人收回本息的难易程度,流动性指数越高,表明投资人在该平台回收本金的时间越短,进入和退出也就更加灵活。

(4)分散度(Dispersion):用于表征平台借贷资金的分散程度,分散度积分越高说明平台上的借款人和投资人越分散,平台运营风险也就越低。

(5)透明度(Transparency):用于表征平台的信息透明度,越高的透明度积分说明平台公开的信息越多,这样的平台也就越透明。包括平台基本信息、借款资料、运营数据等等信息的公布程度。

(6)品牌(Brand):用来表征平台的知名度,品牌积分越高,平台的知名度就越高、也就越能得到投资人和借款人的认可。

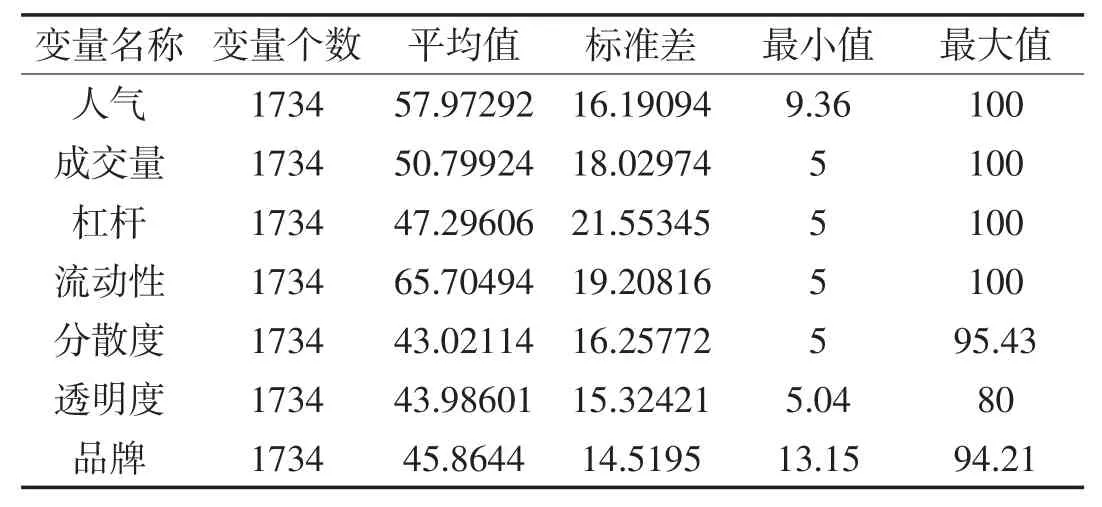

表1 变量描述性统计

表1给出了变量的描述性统计情况。

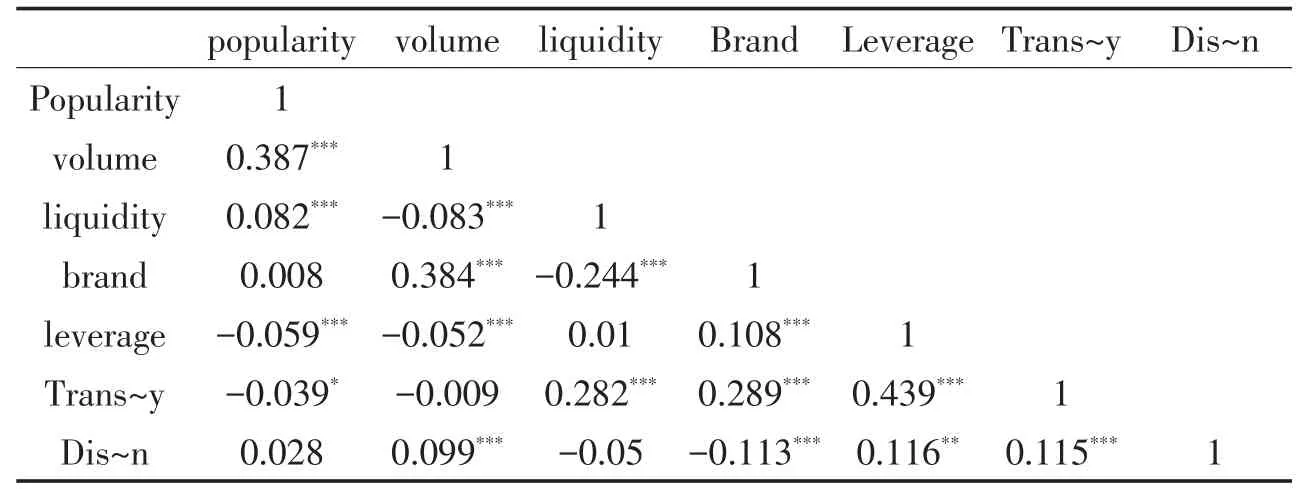

从表2相关系数矩阵分析中可以发现,自变量之间的共线性问题不严重,可以拒绝共线性的原假设。回归方程方差分析的结果显示,检验值显著小于0.001,说明方程是高度显著的,拒绝全部系数为零的原假设。表2的数据表明我们第一个假设得到了初步验证,平台透明度与人气之间的负向关系说明了投资人与借款人并不相信平台自己披露的信息。从给出的相关系数以及显著性水平可以看出平台交易量与平台人气之间存在着显著的正向关系,说明了人们在选择平台时很大程度上还是取决于平台的规模。另外,平台流动性与人气正相关,这说明人们确实更偏好流动性佳的平台。而分散度指数与人气之间的正向关系虽然存在但是很微弱还不显著,这一点有点出乎意料,但这并不说明人们不看重平台投融资参与者的分散程度。因为从分散度指数与交易量的相关性来看,二者之间有着非常显著的正相关关系,这说明分散度高的平台一般规模较大。简单的相关关系只是为了方便理解,更为严谨的证据将通过下文的实证分析呈现。

表2 变量相关系数表

四、实证研究结果

(一)信息披露、其他信息与平台人气

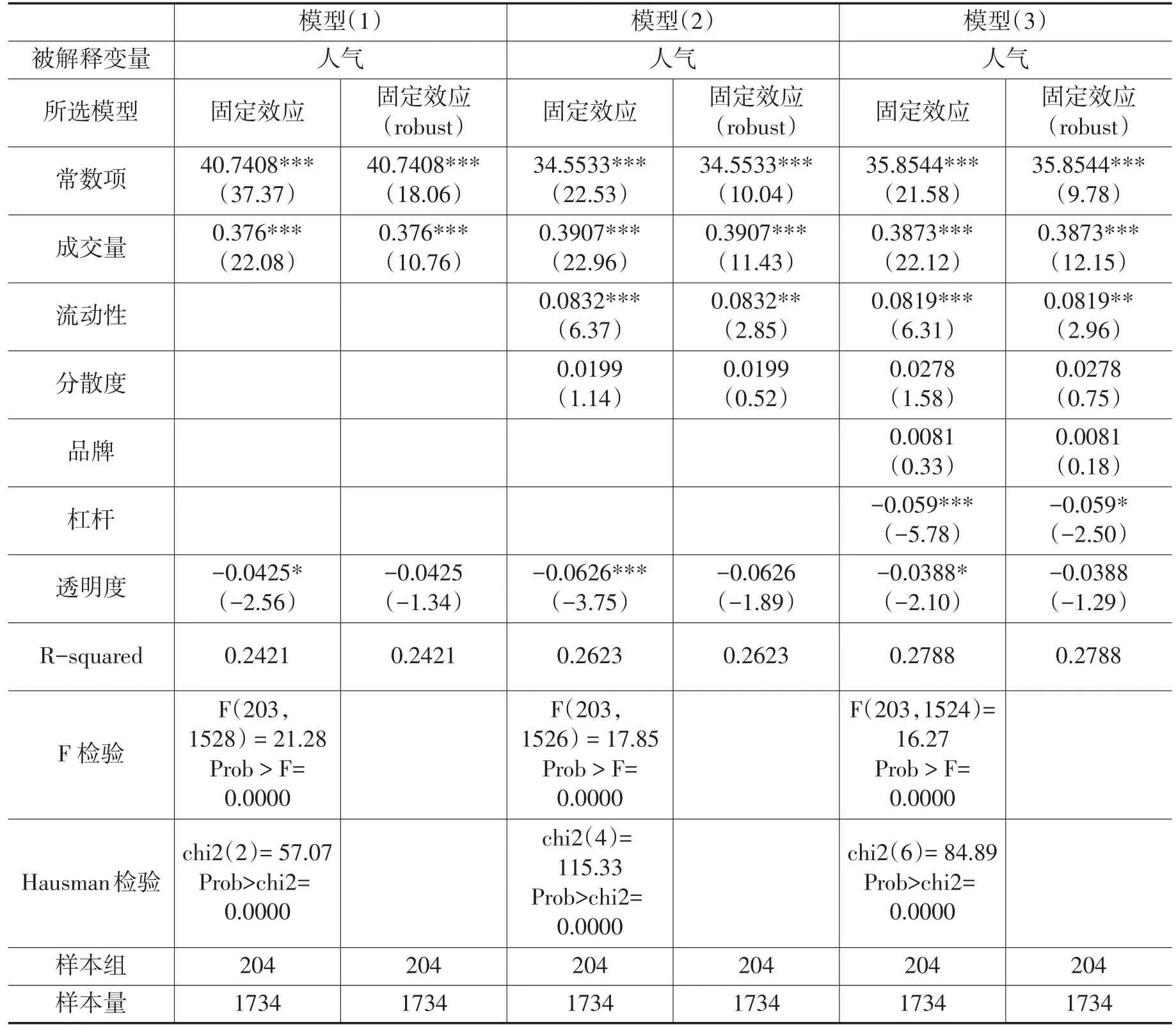

由于本文所用数据是从2013年8月至2015年6月的短面板数据,因此对于被解释变量为人气的计量模型,本文都依次通过F检验和Hausman检验确定应该选择混合回归模型、固定效应模型还是随机效应模型。而检验的结果(表3)确认了计量模型都应该采用固定效应模型。在确定了采用固定效应模型之后,为了计量分析的仔细和严谨,我们在样本讨论的同时采用稳健标准误差对原模型进行修正。

模型(1)只针对平台规模和透明度这两个变量进行检验,结果显示平台透明度与人气在10%的统计水平下显著负相关,而在控制其他平台信息变量后,这一趋势仍然相当显著,回归结果与描述性统计一致。由此H1得证,平台对自身信息的披露在借款人和投资人看来更像是一种欲盖弥彰的行为,并不可信,当前P2P网络借贷市场上信息不对称问题还是比较严峻的。

而在控制了平台透明度后,模型(1)至模型(3)的R2分别为0.2421、0.2623和0.2788,这说明随着变量的加入,模型的解释能力也在增强。换句话说,虽然不相信平台自己说的话,但是人们的选择也并不是无序的,仍然可以根据其他可得的信息对平台的质量和价值作出判断。具体来说,表征平台规模的交易量指数与平台人气指数正相关,且在1%的统计水平下显著,在控制平台其他信息变量后,两者的正向关系仍然高度显著。由此可知,P2P网贷平台的价值仍然遵循双边市场理论,规模越大的平台能够吸引到更多的借款人和投资人参与。从模型(3)的回归结果可以看出,平台流动性水平与人气正相关,且在1%的水平下显著,流动性指数每增加一个点,平台人气指数将上升0.0819。另外品牌和分散度对于人们的平台选择也有正向作用,只是影响程度不高也不显著。需要指出的是,杠杆指数对平台吸引人气具有反向作用,且10%水平下显著。根据网贷之家的解释,杠杆积分越高表明平台可能的资金杠杆越小,风险承受能力越高。一般来说,风险承受能力越强的平台,出借人的资金越能得到保障,理应更偏好于这样的平台,可实证结果却恰恰相反。我们从杠杆的算法(累计待还金额/注册资本)中发现,高额的注册资本额以及有限的累计待还金额都可能导致较小的杠杆值。累计待还金额反映了平台之前的成交情况,而有限的成交额或者成交量就暗含着之前借贷双方成功匹配的效率不高,这就会对平台的价值产生负面影响,进而导致对潜在各边参与者缺乏吸引力。总的来说,回归的结果表明分别表征平台规模、债权的流动性以及投资人和借款人的分散程度的交易量指数、流动性指数和分散度指数对于平台吸引人气具有正向作用,完全符合预期假设,H2得证。在P2P平台企业占据信息优势的情况下,投资人和借款人还是具有一定的“避雷”能力,能够发现“货真价实”的平台。

表3 实证回归结果

(二)网络借贷平台身份歧视的实证检验

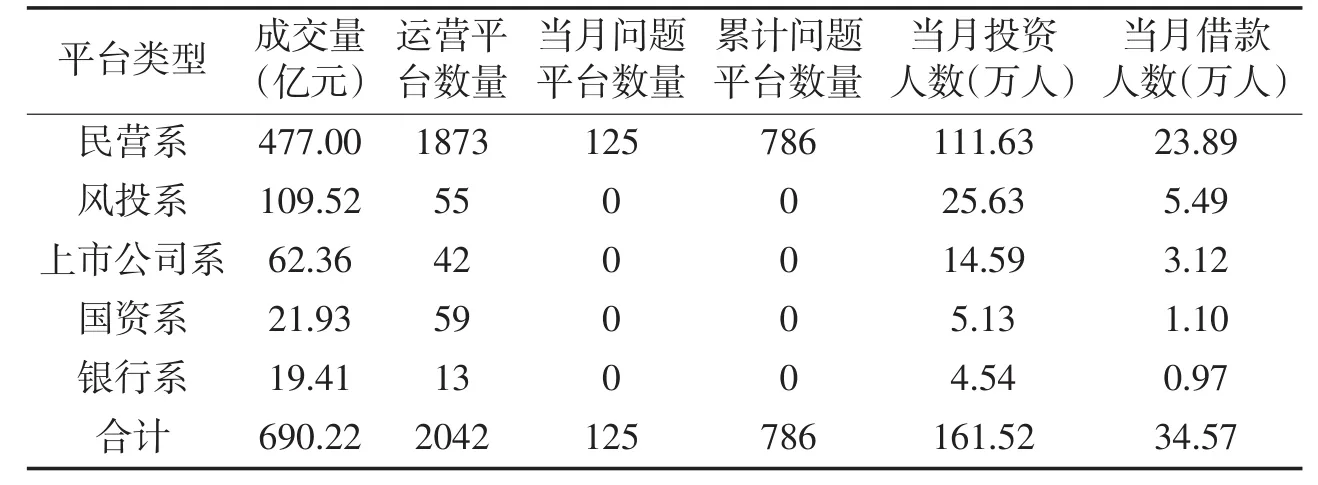

网贷之家对于平台类型有以下五种分类,分别是民营系、风投系、上市公司系、国资系和银行系。如表4所示,民营系平台无论是从数量还是成交量,又或者参与者数量来看都远远超过其他类型的平台。更为重要的是,到目前为止,所有出现经营问题的,无论是提现困难还是涉嫌恶意欺诈,都是民营系平台。基于此,本文将平台类型重新进行划分分为民营系和非民营系进行考察,最终民营系数据有1287个,非民营系447个。

由表5可知,民营系平台的平均人气指数为56.25993而非民营系平台这一数字为62.90497。从直观上来看,这两类平台之间的人气指数存在显著差异,非民营系平台的人气明显高于民营系平台。但是,这种初步的推断并不足以证明平台人气上的差异是稳健存在的,很可能是其他平台信息影响到了人们的选择。正如上文分析的那样,投资分散度越佳的平台对于人们来说就会更具吸引力,人们也会更多地选择这样的平台。因此,我们需要控制其他平台信息的影响。

表4 网贷之家各类型平台的基本情况(2015年6月)

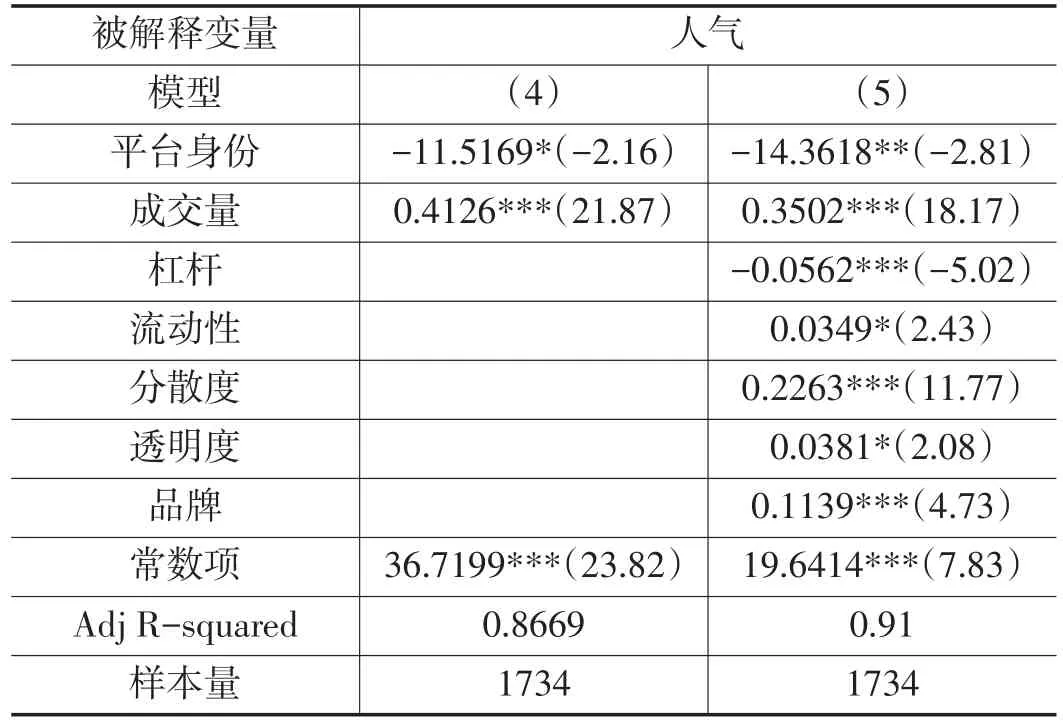

有鉴于平台规模对于吸引人气的巨大作用,模型(4)在控制平台规模的基础上分析了平台背景身份的影响。回归的结果表明,平台身份的系数为-11.5169,并且具备一定的显著性水平(在10%的水平下显著),这说明民营系的身份将会使平台的人气指数下降11.5169。为了得到更加严谨的结果,我们将其他的平台信息也控制住,此时平台的身份系数为-14.3618,而显著性水平也得到了提升(在5%的水平上显著)。综合表5的描述性统计结果以及表6的回归结果,我们认为平台的背景身份能够显著地影响到P2P网络借贷参与者的平台选择决策,因此P2P网络借贷市场中存在着参与者对于平台身份背景的歧视现象,由此H3得证。

对于平台身份歧视是否合理的问题,本文借助对不同身份平台的违约情况来说明。如果违约率低的一类平台的人气指数也低,那么就可以推断这种歧视是一种非理性行为;但是如果人气指数低的那一类平台违约率高,我们就可以推断是因为高的平台违约率而导致的低人气,而这种歧视就是一种理性行为。基于网贷之家2015年6月的统计,民营系平台综述达到了1875家,问题平台累计达到了786家,平台违约率达到了41.92%;反观非民营系,平台数量虽然不多(只有169家),但是从未发生过平台违约现象。民营系平台人气指数较非民营系平台低,而违约率却高出不少,由此我们初步判定P2P网络借贷市场上存在的对于平台身份的歧视现象是合理的。

表5 各类平台的描述性统计

表6 平台身份歧视的检验

五、研究结论与建议

(一)结论

本文借助网贷之家公布的网贷平台指数,对于以下几个问题进行深入研究:①中国P2P网贷平台的信息披露质量和价值如何?是否为投资人和借款人所信任?实证结果显示,对于平台的信息公布,借贷双方往往并不认可平台所公布的信息。②中国P2P网络借贷市场上的借款人和投资人是否具有“扫雷”的能力?实证结果表明,平台规模是他们进行平台选择时重点考察的因素,同时流动性、分散度等也是分辨平台优劣的主要指标。③P2P网贷平台身份歧视的存在性以及合理性。我们发现,在控制了平台信息之后,不同类型平台之间的人气指数仍然存在显著差异,说明了人们在选择时存在着平台的身份歧视;在此基础上我们还发现被歧视的民营系平台违约率明显高于非民营系平台,由此说明对于平台身份的歧视是一种理性行为。

(二)建议

基于中国P2P网络借贷的发展现状,结合本文的研究,我们提出以下建议。

1.健全企业征信体系,完善网贷平台信息披露制度

良好的企业征信体系是消除金融市场企业身份歧视的有效途径。P2P领域,不少学者已经呼吁要大力建设和完善个人征信体系,但是单有个人征信体系是远远不够的,除了个人之外,平台也是重要的网络借贷参与者。尽管目前为止所有的问题平台都是民营系的,但这并不代表所有的民营平台都会违约,相反,有的民营背景平台的经营甚至可以作为行业的典范。为了避免个别问题平台对整个行业的伤害,P2P网贷平台企业征信体系的建立健全刻不容缓。另外,目前网贷平台普遍存在信息披露方法和方式混乱这样的问题,披露的信息质量大打折扣,这样就加剧了信息的不对称。关于这一点可以借鉴上市公司财务报表的披露制度和标准,政府指导,行业协会具体负责,所有资质平台都参与进来。

2.加强监管,规范网络借贷

没有规矩不成方圆,规范化才是互联网金融健康发展的保障。基于平台规模是借贷双方评价平台的重要依据,对于那些利用各种违规手段故意营造繁荣假象的平台企业要坚决进行查处和打击。完善行业准入退出机制,欢迎有实力讲诚信的企业进入市场,坚决清除劣质和违规平台,重塑行业形象。

3.完善P2P行业自律机制,树立社会责任意识

不久前刚刚颁布的《关于促进互联网金融健康发展的指导意见》已经在行业自律和社会责任方面对P2P行业提出了要求。因此P2P平台企业需要主动在业务和管理上严格要求,积极向行业标准靠拢,推动平台之间的业务交流和信息共享,树立P2P平台服务经济社会发展的正面形象。在与参与者关系方面,企业要树立服务意识,主动加强对借贷参与者的教育,提高他们的风险意识和自我保护能力,引导其进行理性投资和借贷。另外还要自觉维护投资人和借款人的权益,提高征信和风控能力,维护交易平台的安全运行等。

[1] Klafft,M.Peer to Peer Lending:Auctioning Microcredits over the Internet[R].Proceedings of the 2008 International Conference on Information Systems,Technology and Management(ICISTM 08),2008.

[2] Iyer R,Khwaja A I,Luttmer E F P,et al.Screening in New Credit Markets:Can Individual Lenders Infer Borrower Creditworthiness in Peer-to-Peer Lending?[J].Ssrn Electronic Journal,2009,15242.

[3] Mingfeng Lin,N.R Prabhala,Siva Viswanathan.Judging Borrowers By The Company They Keep:Social Networks and Adverse Selec⁃tion in Online Peer-to-Peer Lending[J].Journal of Women’s Health,2009.

[4] 李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013(7).

[5] 廖理,李梦然,王正位,贺裴菲.观察中学习:P2P网络投资中信息传递与羊群行为[J].清华大学学报:哲学社会科学版,2015 (1):156.

[6] 廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014,(7):125-137.

[7] 廖理,李梦然,王正位.中国互联网金融的地域歧视研究[J].数量经济技术经济研究,2014(5):54-70.

[8] 庄雷,周勤.身份歧视:互联网金融创新效率研究——基于P2P网络借贷[J].经济管理,2015(4)136-147.

[9] David Evans,Richard Schmalensee.The Industrial Organization of Markets with Two-sided Platforms[J].Competition Policy Interna⁃tional.2007.

[10]Evans David S.How Catalysts Ignite:The Economics of Platform-Based Start-Ups.[R].Platforms,Markets And Innovation,A. Gawer,ed.,Cheltenham,UK and Northampton,MA,US:Edward Elgar,2009.

[11]Herzenstein,M,Andrews,R,Dholakia,U.M,Lyandres,E.The democratization of personal consumer loans?Determinants of success in online peer-to-peer lending communities[R].Boston University School of Management Research Paper,2008.

[12] Jeremy Michels.Do Unverifiable Disclosures Matter?[J].Evidence from Peer-to-Peer Lending.The Accounting Re view,2012.

[13] 王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136.

F830.29

A

1671-511X(2016)03-0078-07

2015-12-08

国家社科基金重点项目“网络型差序格局的‘关系人’经济行为一般均衡研究”(15AJL004);国家社科基金青年项目“体验经济环境下商业生态系统和企业平台战略研究”(14CGL012);江苏哲学社会科学研究重大项目“互联网金融产业的产业组织与政府管制研究”(2015ZDAXM005)成果之一。

周勤(1963—),男,浙江安吉人,博士,东南大学经济管理学院教授,博士生导师,研究方向:管制经济、互联网金融。