里耶秦簡所見秦代縣官、曹組織的職能分野與行政互動

——以計、課爲中心

2016-08-30黎明釗唐俊峰

黎明釗 唐俊峰

里耶秦簡所見秦代縣官、曹組織的職能分野與行政互動

——以計、課爲中心

黎明釗 唐俊峰*

緒 言

秦代縣政府内部的下屬機關,大致可分爲稗官、曹兩大類。“官”爲職能性機構諸如鄉、倉、庫、少内、司空等,以官嗇夫爲主官,其屬下有佐、史。“曹”則屬協助縣長吏處理、製作與“官”相關文書的輔助機構,如倉曹、户曹、吏曹、金布曹等,其主官爲令史。稗官的獨立性較强,是縣的下屬機關;*按秦漢時代的“官”所指不止作爲屬吏的稗官。如郭洪伯據《漢書·百官公卿表上》中“屬官有上林、均輸、御羞、禁圃、輯濯、鍾官、技巧、六廐、辯銅九官令丞”等記録(見《漢書·百官公卿表上》,第735頁),認爲“官”乃“具有一定行政職能的機構或組織”(參氏著《稗官與諸曹——秦漢基層機構的部門設置》,《簡帛研究二〇一三》,廣西師範大學出版社2014年,第103頁)。其説可從。事實上,官的指涉範圍甚廣,除郭氏指出的中都官令外,秩二千石高級官員亦包括在“官”的範圍之内。如居延舊簡214.33A云“……以東至西河郡十一、農都尉官二調物錢穀漕轉”,又274.19記“居延都尉官屬朱恭”,可見二千石的部、農都尉亦可被稱爲“官”(本文徵引之居延舊簡,如無指明,釋文均據謝桂華、李均明、朱國炤編輯: 《居延漢簡釋文合校》,文物出版社1987年,不贅)。又丞、尉在當時亦被視作“官”,如應劭《漢官儀》便言“太官丞官别在外,掌菓瓜菜茹”(見《漢官六種》,第136頁)。又里耶簡8-657亦言“遷陵守丞膻之敢告尉官主”,可知丞、尉在當時屬“官”(本文徵引之里耶秦簡簡文,如無特别注明,皆參照陳偉主編,何有祖、魯家亮、凡國棟著: 《里耶秦簡牘校釋(第一卷)》,武漢大學出版社2012年,不贅)。而作爲縣長吏(令、丞、尉)屬吏、與曹相對的稗官,似乎是“官”機構的下限。本文所言的“官”主要針對稗官而言,偶有涉及縣長吏如縣尉。曹的獨立性低,乃縣府的一部分,亦是縣令長的心腹,某程度上有着溝通中樞與職能部門,監督諸官執行任務的作用。*此觀察由仲山茂率先指出(參氏著《秦漢時代の“官”と“曹”——県の部局組織》,《東洋學報》第82卷第4號,2001年,第35—65頁),並獲青木俊介采納,其並指出官、曹與縣廷的距離存在差異,前者離縣廷較遠,後者較近(見氏著《里耶秦簡に見える県の部局組織について》,《中國出土資料研究》第9號,[東京] 中國出土資料學會2005年,第103—111頁)。郭洪伯則從《洪範五行傳》出發,同樣指出秦漢基層行政存在稗官、曹的分化。他套用現代行政學的理論,認爲稗官屬職能部門,嗇夫和佐乃領導,史爲輔助,性質像秘書;曹屬輔助部門,成員有令史、尉史,有着溝通中樞與職能部門、監督執行的作用,在行政程序上較稗官更靠近中樞長吏,其見類近仲山、青木(見《稗官與諸曹——秦漢基層機構的部門設置》,《簡帛研究二〇一三》第101—127頁)。類近研究並可參孫聞博: 《秦縣的列曹與諸官》,簡帛網(www.bsm.org.cn)2014年9月17日。又土口史記亦曾詳論里耶秦簡所見縣廷與官組織之間的文書往來,指出官的文書必需經過縣廷,並認爲秦縣在制度設計方面確立了縣廷對官的絶對優勢(參氏著《里耶秦簡にみる秦代縣下の官制構造》,《東洋史研究》第73卷第4號,2015年,第507—544頁)。學界雖曾深入研究秦漢縣級機關官、曹組織的分類、功能等要點,但毋庸諱言,此論題尚有不少可供發掘之處,如官、曹之間的職能分工便爲一例。里耶秦簡記載了不少縣内部官、曹組織之間的互動,其中不少有關校計、定課的具體程序,爲研究秦代縣級單位計簿的製作過程提供了前所未見的資料。按上計制度素爲秦漢行政史的重點,歷來研究可謂汗牛充棟,*有關秦漢上計制度的研究甚多,在此難以一一列舉。有關漢代上計制度的大概情況,可參嚴耕望撰: 《中國地方行政制度史——秦漢地方行政制度》,上海古籍出版社2007年,第257—268頁;較近期的研究,可參侯旭東: 《丞相、皇帝與郡國計吏: 兩漢上計制度變遷探微》,《中國史研究》2014年第4期,第99—120頁。然而大部分的研究均集中於兩漢,對秦代的關注甚少,自里耶秦簡陸續公布後,秦代縣行政中的計、課的内容和所涉程序等細節才逐漸清晰。有鑒現存的研究大多集中在里耶秦簡所見“計”、“課”文書的定義和各官、曹各自負責的計、課内容,*如沈剛: 《里耶秦簡(壹)中的“課”與“計”——兼談戰國秦漢時期考績制度的流變》,《魯東大學學報(哲學社會科學版)》第30卷第1期(2013年1月),第64—69頁;李均明: 《里耶秦簡“計録”與“課志”解》,《簡帛》第八輯,上海古籍出版社2013年,第149—159頁。討論計簿如何被製作,以及怎樣被修訂成定本的過程相對較少。*西北出土的漢代行政文書亦存在不少有關校計的史料,學界也針對它們作了一些精彩的研究,如黄今言: 《居延漢簡所見西北邊塞的財物“拘校”》,《史學月刊》2006年第10期,第18—24頁;汪桂海: 《漢代的校計與計偕簿籍》,《簡帛研究二〇〇八》,廣西師範大學出版社2010年,第195—202頁。然而,因資料所限,以上研究集中在漢代,對於秦代計、課的處理並未多作討論。事實上,簡牘資料顯示,這個過程涉及官、曹組織之間的緊密互動,本文即欲以計、課文書的製作,以及這兩類文書的校、定、整合爲中心,探討官、曹在縣中的職能分工及行政互動。

官、 曹組織的職能分野

據里耶秦簡所見,秦遷陵縣行政中課、計文書的製作實由諸官負責,諸曹則負擔校、定諸官呈上縣廷的計、課,整理、製作出最終交予郡級機構的計簿。本節將嘗試闡釋官、曹此一職能分工。

1. 官: 製作“計”、“課”文書

對於縣廷稗官製作計的過程,已公布的里耶秦簡尚未有明確的記録,但新公布嶽麓書院藏秦律的《尉卒律》或能部分彌補此缺憾:

尉卒律曰: 爲計,鄉嗇夫及典、老月辟其鄉里之入餄(穀)*按“入餄(穀)”,匿名審稿人指出“觀察前後文所言内容,頗不類,釋字應存疑”。陳偉指出“入餄(穀)”當作“人餄”,“‘餄’於此恐有生育義,與‘死’對應,其前一字實當釋爲‘人’”。參氏著《嶽麓秦簡肆校商(壹)》,簡帛網2016年3月27日。惟邢義田反對此説,認爲“餄”應直接隸定爲“穀”字,並指出“餄”乃楚人語,不太可能在秦人的法律出現,且當時人口增加方式衆多,不止新生嬰兒,加上秦商鞅以來富國强兵的傳統,“爲計”幾不可能不及糧食。參氏著《“餃其計”臆解——讀嶽麓書院藏秦簡札記之二》,簡帛網2016年3月29日。此處暫從原釋。、徙除及死亡者,謁于尉,尉月牒部之,到十月乃140/1397比其牒,里相就殹(也)以會計。……141/1372*朱漢民、陳松長主編: 《嶽麓書院藏秦簡(肆)》,上海辭書出版社2015年,第114頁,第2組。

律文提到鄉嗇夫及典老需每月向“尉”上交鄉里居民的入穀數、遷徙、免除徭役*按邢義田先生懷疑將《置吏律》中免除之“除”移到此處是否合適。惟秦漢時更卒踐更的徭役,確由縣尉負責(嚴耕望撰: 《中國地方行政制度史—秦漢地方行政制度》第220頁),因此鄉里需向縣尉呈交轄區居民免除徭役的名單,亦似合理。,及死、逃亡者資料(應以簿籍的形式送交),此“尉”應指縣尉。律文記縣尉收到稗官鄉嗇夫及典老送來的資料後,便會以月爲單位,先行整理爲牒。所謂“比其牒”應即“案比其牒”,秦代計斷九月,計簿包括九月到翌年八月的資料,到十月便會整理過去一年的記録,*參張榮强: 《從計斷九月到歲終爲斷——漢唐間財政年度的演變》,《漢唐籍帳制度研究》,商務印書館2010年,第189—196頁。按張先生認爲秦統一至漢初以十月爲歲首,地方計吏理論上須在九月底前趕到京師,因此縣道上計是在來年五月將去年的計簿上呈郡,再由其上計朝廷。然而,從里耶秦簡的記録看來,縣上計、課予郡的時間大致在八九月之間,和以正月爲歲首的時段似無差别,頗疑秦統一至漢初雖以十月爲歲首,却没有改動郡縣上計的時間,縣道上計仍在十月,郡上計仍在正月。上文“到十月乃比其牒,里相就殹(也)以會計”大概意味着十月再查核鄉里之前遞交的月牒,集合統計成年計簿。换言之,縣尉製作職務相關年計時,需先行校對鄉、里所呈的月簿,再將這些月簿會計爲上計所用的“計簿”。

從以下兩則里耶簡所見,計簿的製作過程中,諸官也可能就簿書的内容交换資訊:

卅年十月辛卯朔乙未。貳春鄉守綽敢告司空主: 主Ⅰ令鬼薪軫、小城旦乾人爲貳春鄉捕鳥及羽。羽皆已Ⅱ備,今已以甲午屬司空佐田,可定薄(簿)。敢告主。

(8-1515正)

十月辛丑旦,隸臣良朱以來。/死半。 邛手

(8-1515背)

(8-2243+8-2022正)

(8-2022背)

8-1515爲貳春鄉守致縣司空的平行文書,講述司空前令鬼薪軫、小城旦乾人替貳春鄉捕鳥、羽,現在鳥羽已在初四(甲午)完成采集,貳春鄉守因而於翌日(乙未)致書司空,告知已將兩名刑徒交還給司空佐田,故其可將此事“定簿”。8-2022+8-2243内容殘泐,但應亦爲啓陵鄉守向倉主發送的平行文書,亦提及“可以癸未定薄(簿)”,性質應與8-1515相近,乃鄉守就某事(從收信人爲倉主推斷,可能有關隸臣妾勞作之事)回報倉主,通報可以癸未日定簿。按居延舊簡7.7A記肩水候要求候長光“以籍閲具卒兵,兵即不應籍,更實定”,實、定連讀,足見兩者字意相近,可互訓,因此“定簿”的“定”亦似訓爲“實”。又漢簡中的郵書課,也習見“定”之語,如181.1:

(181.1A)

告告□ 東界□□

(181.1B)

此課先言都尉府與降虜隧之間的距離,再記其“當行”時間,後又記其“定行”,並指該郵件比當行時間晚了“三時四分”方送抵目的地,因此所謂“定行”,必指“事後確定的實際耗費時間”而言,*劉軍: 《漢簡“課”考述》,載[日] 大庭脩編輯: 《漢簡研究の現狀と展望(上)》,[吹田] 關西大學出版部1993年,第210—211頁。這更説明課的“定”應訓爲“實”,有核實、確定的意味。因此,“定簿”字面上即“確定簿”,以8-1515爲例,觀其内容有關司空所屬刑徒的作務,所定之簿應即里耶簡常見的作徒簿。事實上,“捕羽”正是作徒簿其中一項常見的事務,除鄉外,少内(8-2034、9-1099)、庫(8-1069+8-1434+8-1520)、司空(9-2294)、倉(8-663)所製作的作徒簿皆有捕羽、求羽的記録。正如學者指出,作徒簿的製作者既有掌握隸徒分配的倉、司空,也有使用單位鄉、少内等;而作簿的種類繁多,有以日爲單位,也有以月、年爲單位。*關於作徒簿的類别,可參梁煒傑: 《讀〈里耶秦簡(壹)〉札記》,簡帛網2013年11月9日;賈麗英: 《里耶秦簡所見徒隸身份及監管官署》,《簡帛研究二〇一三》第76—78頁。又隸徒管理的分工和各自徒簿的製作機構,可參高震寰: 《從〈里耶秦簡〉(壹)“作徒簿”管窺秦代刑徒制度》,《出土文獻研究》第十二輯,中西書局2013年,第136—140頁;賈麗英: 《里耶秦簡所見徒隸身份及監管官署》,《簡帛研究二〇一三》第81頁。簡單説來,當時隸臣妾由倉管理,城旦舂、鬼薪白粲、居貲贖債等由司空管理。結合8-1515、8-2022+8-2243和作徒簿的體例,所謂“可以某某日定簿”的套語,應即隸徒的使用單位在隸徒完成任務後,通報掌控隸徒的兩大機構——司空 /倉他們完成的日期,以便它們重新安排相關隸徒的工作,並把新的安排寫入日簿;*此點承匿名審稿人提示,謹致謝忱。同時作徒月簿往往記載隸徒被外派至某機構或官吏,執行任務的累積日數,如10+1170的倉徒簿冣便記女廿九人與少内段買徒衣、女卅人與庫佐午取桼(漆)等。而確定隸徒完成任務的具體日期,便是計算累積日數的重要依據,這也可能是貳春鄉向司空强調“可以某某日定簿”的另一原因。從現存資料看來,類似訊息交流亦見於其他的官組織,8-478便可能反映此點:

卅二年正月戊寅朔丙戌,少内守是受司空色——痤手

按里耶簡8-493金布計録裏有“少内器計”,可知少内負責器計的製作,8-478“盛錢木甲(匣)”、“木霰”、“木長柯”等俱器物名稱,器名下往往標記數量,又有拘校符號、“不見”批語,可知此牘用作校對器物數量。觀簡文明言“少内守是受司空色”,可知此牘爲司空色交付予少内是的器物記録,用以供少内校對司空交付少内的器物實數。據此,少内便可製作器計。按8-478乃卅二年正月發送,考慮到秦以十月爲歲首,上文列舉的嶽麓書院秦簡《尉卒律》也提及“到十月乃比其牒”,故8-478不像是用來製作年計簿的記録,更有可能是爲了製作四時簿一類文書而發出。雖然直接證據尚嫌不足,但從上所論,秦代縣行政中,稗官會就簿籍製作互相交换資料,由此或可説明製作年計時,它們仍需執行相近的程序。

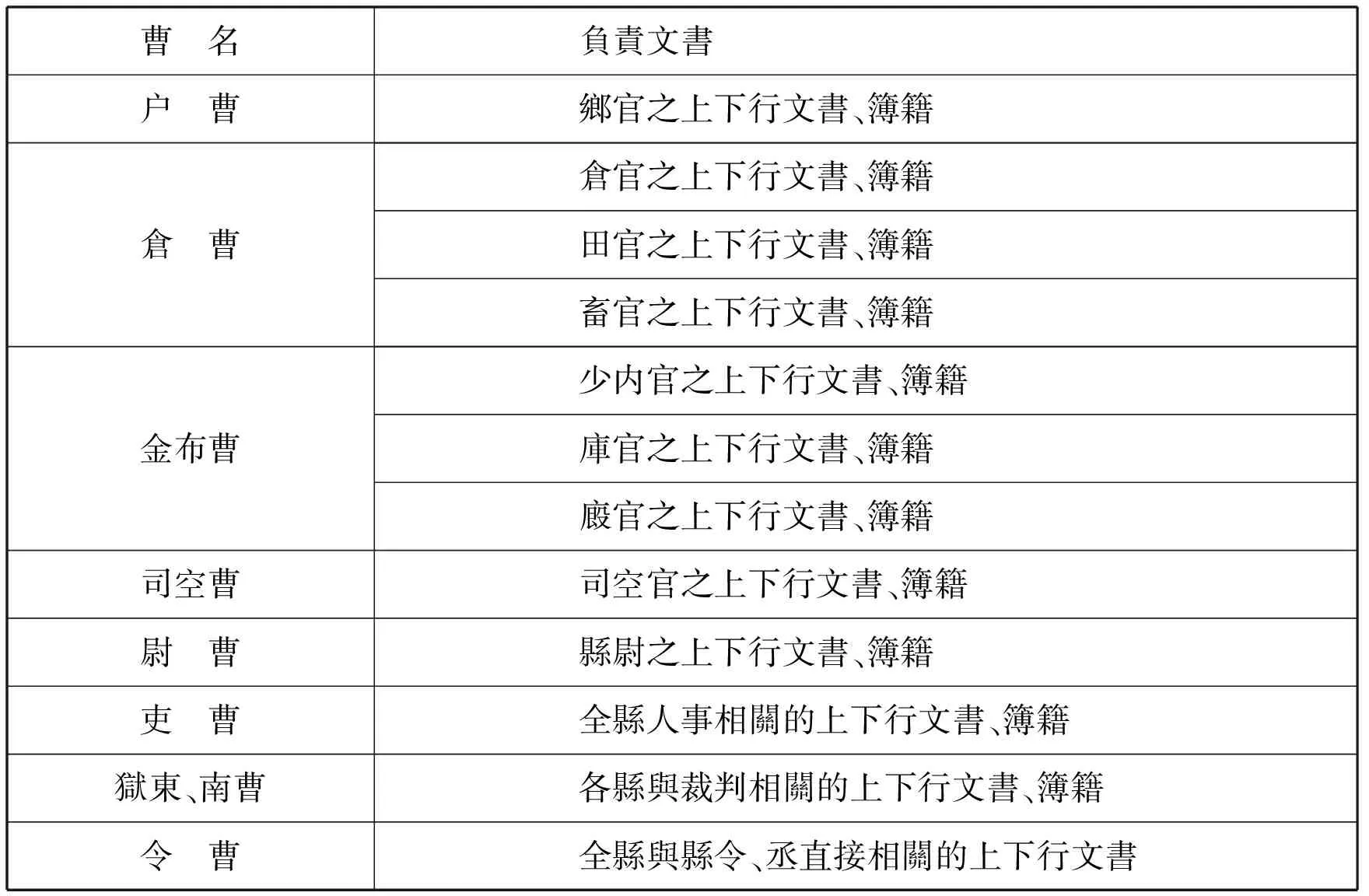

稗官完成職責範圍内的計簿,便會將之送交縣長吏,由直屬長吏的諸曹負責之後的校、會計工作。高村武幸曾利用里耶秦簡第八層簡牘的封檢,細緻討論秦代諸曹與稗官之間的上行文書傳遞,認爲縣内部諸官向縣廷報告時,通常會將包括各種“計”在内的關聯文書送交予和自身職務最爲關聯的縣曹,如里耶簡8-1539載貳春鄉守所送飓計的對象,應即户曹。*參[日] 高村武幸: 《里耶秦簡第八層出土簡牘の基礎的研究》,《三重大史學》第14卷(2014年3月),第41頁。他又通過結合里耶簡中的封檢簡和“某曹計録”,嘗試分析官、曹之間的文書聯繫,其結論大致如下表:

表1 里耶秦簡所見遷陵縣諸曹負責文書表*據高村武幸《里耶秦簡第八層出土簡牘の基礎的研究》一文頁64表九“集成の概略”整理而成。

按高村把“計”視作上行文書的一種,因此上表也大致對應諸曹負責的官計機構,即户曹負擔鄉官之計,倉曹負責倉、田、畜官之計,如此類推。凡此種種,皆足證秦代縣行政中,“計”由稗官製作。

計簿以外,諸官還需向縣廷呈交“課”的文書。“課”即考核,《説文》訓爲“試也”。沈剛將之定義爲“對國有資財增減情況的記録,並以此爲依據進行考評”。*沈剛: 《里耶秦簡(壹)中的“課”與“計”——兼談戰國秦漢時期考績制度的流變》,《魯東大學學報(哲學社會科學版)》第30卷第1期,第68頁。惟從里耶秦簡條文看來,“課”不單是對國有資財增減情況的記録,還包括黔首、兵卒息耗,甚至鰥寡子女數量的變更,故沈先生的定義尚存斟酌空間。*此點承匿名審稿先生指出,謹致謝忱。里耶秦簡記載了一條完整的漆課規範:

漆課。得錢過程四分一,賜令、丞、令史、官嗇夫、吏各襦,徒人酒一斗、肉少半斗;過四分一到四分二,賜襦、絝,徒酒二斗、肉泰半斗;過四分二,賜衣,徒酒三斗、肉一斗。得 錢不及程四分一以下,貲一盾,笞徒人五十;過四分一到四分二,貲一甲,笞徒百;過四分二,貲二甲,笞徒百五十。

(10-91/9-133)*此簡釋文著録於湖南省文物考古研究所(張春龍執筆): 《里耶秦簡中和酒有關的記録》,吴榮曾、汪桂海主編: 《簡牘與古代史研究》,北京大學出版社2012年,第14頁。按《睡虎地秦簡·秦律雜抄》中“牛羊課”:“牛大牝十,其六毋(無)子,貲嗇夫、佐各一盾。·羊牝十,其四毋(無)子,貲嗇夫、佐各一盾。·牛羊課。”(見睡虎地秦墓竹簡整理小組: 《睡虎地秦墓竹簡》,文物出版社1990年,第87頁)其内容近似此《漆課》。徐世虹曾指出《秦律雜抄·牛羊課》並非真正的行政文書“課”,而是“課”的規範(參氏著《秦“課”芻議》,《簡帛》第八輯第254頁)。考慮到10-91 /9-133漆課和《秦律雜抄》牛羊課的表述方式完全相同,顯然屬同質的規範性條文。

按“程”即標準,由上所見,“課”的重點在於衡量官吏超過、不及標準的程度,以之賞、罰相關的官吏,因此必先訂立標準,方能據以考核官吏。而一旦主管的吏在課中獲得第一(最),或敬陪末席(殿),更會追加賞、罰。*最、殿官吏將受到追加賞、罰史未明載,惟《漢書·蕭育傳》載蕭育“爲茂陵令,會課,育第六。而漆令郭舜殿,見責問,育爲之請,扶風怒曰:‘君課第六,裁自脱,何暇欲爲左右言?’及罷出,傳召茂陵令詣後曹,當以職事對。”(《漢書·蕭育傳》,第3289頁)從蕭育之課名列第六,可見當時右扶風屬下所有縣皆需接受考課,並按照成績排列名次,各縣令、長自然需根據過、不及程的多少獲賜勞、罰金,而成績最差的漆令郭舜似需承受額外的責問,因此蕭育方替其陳情。又《兒寬傳》載寬“後有軍發,左内史以負租課殿,當免”(《漢書·兒寬傳》,第2630頁),亦可見課殿的官吏將遭到免官的嚴厲懲罰,非同一般不及程的罰金。高村武幸認爲“課”文書由諸官製作,而後集中送交縣廷諸曹,再轉交縣長吏,*[日] 高村武幸: 《里耶秦簡第八層出土簡牘の基礎的研究》,《三重大史學》第14卷,第42頁。甚是。可惜他並未詳細論證此過程涉及的程序,兹將舉數例以補其説:

(8-132+8-334)

廿九年九月壬辰朔辛亥。貳春鄉守根敢言之: 牒書水火敗亡課一牒,上。敢言之。

(8-645正)

九月辛亥旦。史邛以來 ノ 感半 邛手

(8-645背)

元年八月庚午朔庚寅。田官守灈敢言之: 上豤(墾)田課一牒。敢言之。

(9-1869正)

八月庚寅日入,灈以來。/援發 灈手

(9-1869背)*此牘著録於鄭曙斌等編: 《湖南出土簡牘選編》,嶽麓書社2013年,第109頁。

(8-137正)

(8-137背)

2. 曹: 校對、整合稗官之計、課

上文簡述了秦代縣行政中,稗官組織和計、課之間的關係。論述至此,我們不得不産生一疑問: 究竟直屬縣長吏的諸曹,在行政中擔當怎樣的角色?對於此問題,郭洪伯已指出曹爲縣廷裏的輔助部門,肩負縣長吏和諸官間的訊息傳遞之職,並起着審查、監督職能部門諸官的作用。*見郭洪伯: 《稗官與諸曹——秦漢基層機構的部門設置》,《簡帛研究二〇一三》第121頁。按郭先生所言雖指令史而言,惟令史署曹,乃縣曹之主管,上言實際也包含了縣曹之職。然而,土口史記却認爲秦代縣行政中的曹只是令史職務的其中一個表現,屬流動、臨時的組織,不存在固定吏員,因此不能單純因里耶秦簡出現“曹”便認定它們已發展成固定、恒常的組織。*[日] 土口史記: 《秦代の令史と曹》,《東方學報》第90卷,2015年12月,第10頁。土口先生分析里耶秦簡中部分曹的記録後,得出秦縣行攻中的曹,雖負責官文書的出納、集計和保管,但尚未發展成西漢中後期般,主導縣行政實務的組織。*[日] 土口史記: 《秦代の令史と曹》,《東方學報》第90卷,第18—27頁。按土口先生的依據大致有二: 一、 秦至漢初的法律條文不存在“曹”的記録,可見它們在當時屬非正式的存在,與官不同。二、 里耶簡7-67+9-631的《遷陵吏志》没有發現“曹”吏員的踪影,這也不同於尹灣漢簡牘YM6D5反面明確記載曹的掾、史。*[日] 土口史記: 《秦代の令史と曹》,《東方學報》第90卷,第11—17頁。

誠然,秦代縣行政的曹尚未發展爲西漢中後期後主導縣行政事務的角色,但這不代表它們在當時不是固定、恒常的組織,也不代表它們僅僅負責官文書的出納、集計和保管。有鑒學界對秦代縣行政中曹的具體職能的認知略嫌片面,没有具體分析諸曹在縣行政中的定位和角色,本節即欲就里耶秦簡的内容,討論縣諸曹對諸官的監督職能。大致説來,曹對官的監察大致體現於對官計、課的拘校、核定和整合。

(1) 諸曹與校、會計

關於縣諸曹和校計的關係,前述郭洪伯論文已有初步討論,指出作爲曹主管的令史,具有“掾計”的職責,並將之與里耶秦簡中的“司空曹計録”(8-480)和“倉曹計録”(8-481)聯繫,認爲其與令史“掾計”事務相關。*郭洪伯: 《稗官與諸曹——秦漢基層機構的部門設置》,《簡帛研究二〇一三》第121—124頁。然而,郭氏並未解釋把“計録”和“掾計”關聯的原因;相反,若依據李均明先生所言,“録”也可訓爲“記録”,8-480、8-481一類“計録”檔案,也可視爲“賬簿集成目録”。*參李均明: 《里耶秦簡“計録”與“課志”解》,《簡帛》第八輯第150—151頁;沈剛先生亦沿用了李氏的解釋,見《里耶秦簡(壹)中的“課”與“計”——兼談戰國秦漢時期考績制度的流變》,《魯東大學學報(哲學社會科學版)》第30卷第1期,第65頁。也就是説,如果上述訓解爲是,則諸曹不但有校對諸官呈上之“計”的職責,還很可能負責製作官計。如果不消除這層疑慮,便難以釐清秦代縣官、曹之間的職能分野。

我們認爲,欲解決此問題,首先有必要理解“録”這種文書的特質,以及其與校計的關係。綜合傳世、出土的秦漢文獻,“録”大致存在以下兩種用法: 一、 作爲動詞,有“省”、“記”之意。二、 作爲名詞,乃一類文書之名。對於前者,睡虎地秦簡《效律》有以下條文:

計用律不審而贏、不備,以效贏、不備之律貲之,而勿令賞(償)。官嗇夫貲二甲,令、丞貲一甲;官嗇夫貲一甲,令、丞貲一盾。其吏主者坐以貲、誶如官嗇夫。其它冗吏、令史掾(録)計者,及都倉、庫、田、亭嗇夫坐其離官屬於鄉者,如令、丞。

司馬令史掾(録)苑計,計有劾,司馬令史坐之,如令史坐官計劾然。*睡虎地秦墓竹簡整理小組: 《睡虎地秦墓竹簡·效律》第76頁。

按條文中的“掾”,王偉訓爲“審核”。*王偉: 《張家山漢簡〈二年律令〉雜考》,簡帛研究網(www.bamboosilk.org)2003年1月21日。按陶安指出此處的“掾”應讀作“録”,並將出土法律文書中的“録”和傳世文獻裏“録囚”之“録”聯繫,訓其爲“省察”之意,*朱漢民、陳松長主編: 《嶽麓書院藏秦簡(叁)》,上海辭書出版社2013年,第125頁。甚是。事實上,不論是“審核”還是“省察”,皆存在校讎之意,如《漢書·雋不疑傳》記其“每行縣録囚徒還,其母輒問不疑:‘有所平反,活幾何人?’即不疑多有所平反,母喜笑,爲飲食語言異於他時;或亡所出,母怒,爲之不食。故不疑爲吏,嚴而不殘。”顔師古注曰:“省録之,知其情狀有冤滯與不也。”*《漢書·雋不疑傳》,第3036—3037頁。是可見“録囚徒”具核校犯人罪行之意。事實上,東漢末鄭玄注《儀禮·聘禮》“史讀書展幣”一句“展”時,便言“展猶校録也”,*〔漢〕 鄭玄注,〔唐〕 賈公彦疏: 《儀禮注疏》,北京大學出版社1999年,第416頁。亦將校、録連用,也可證兩字可互訓。由是觀之,睡虎地秦簡記載的令史“録計”、“録苑計”的行爲,應皆指“校計”。

那作爲文書的“録”又怎樣呢?按伊强據肩水金關漢簡,認爲以下幾枚簡應屬“囚録”文書的一部分:

死罪屋蘭游徼當禄里張彭祖 以胡刀自賊刺頸各一所,以辜立死

元康二年三月甲午械霱。 屬國各在破胡,受盧水男子翁□當告

(73EJT30∶6)

死 罪 屋 闌 游 徼 □□□□ 坐與游徼彭祖捕縛盧水男子因籍田都。 當,故屬國千人辛君大奴,宜馬

(73EJT30∶170+144)

(73EJT24∶131)

伊先生指出,上舉三枚簡和73EJT30∶42+69、30∶264文字書寫風格一致,其中73EJT30∶170+144“元康二年”的紀年更與73EJT30∶42+69相同,因此上列三簡應即73EJT30∶42+69提到“囚録”文書的一部分。*伊强: 《肩水金關漢簡中的“囚録”及相關問題》,《出土文獻》第七輯,中西書局2015年,第246頁。伊先生的意見值得重視。從三則“囚録”的内容看來,它們大多記録了犯人的個人資料及所坐罪行的簡介,此也符合《後漢書·應奉傳》記應奉爲郡決曹史,行部録囚徒後,被郡太守詢問時,“口説罪繫姓名,坐狀輕重,無所遺脱”的記載。*《後漢書·應奉傳》,第1607頁。值得注意的是,“録”並非單純的記録,而是趁機核對犯人罪行情況的真僞,揭發可能的冤、錯案,如《後漢書·法雄傳》載“雄每行部,録囚徒,察顔色,多得情僞,長吏不奉法者皆解印綬去”,*《後漢書·法雄傳》,第1278頁。反映的便是此種情況。凡此種種皆説明“録”並非單純的記録,有着核對、校讎的意味。而“囚録”可能就是官吏行部録囚的依據,又或是録囚後的報告。

事實上,漢簡中其他被冠以“録”的文書殘段,也反映了“録”的校讎性質。如居延新簡保存了一份“行塞省兵物録”:

●新始建國地皇上戊亖年七月行塞省兵物録

省候長鞍馬追逐具,吏卒皆知蓬火品約不?

省蓬、干、鹿盧、索完堅調利,候卒有席薦不?

省守衙具,塢户調利有狗不?

省……

■ 右省兵物録

(EPF22∶236~241)

此外,傳世文獻中劉向之《别録》,也頗能説明“録”和“校”之間的關係。按《别録》之得名,南梁阮孝緒於其《七録》之《序》釋之甚詳:“昔劉向校書,輒爲一録,論其指歸,辨其譌謬,隨竟奏上,皆載在本書。時又别集衆録,謂之《别録》,即今之《别録》是也。”*見〔清〕 姚振宗輯録,鄧駿捷校補: 《七略别録佚文 七略佚文》,上海古籍出版社2008年,第5頁。對於《别録》之命名,又可參余嘉錫撰: 《目録學發微》,中華書局2007年,第23—24頁。阮孝緒指出了《别録》幾個重要的特點: 一、 《别録》所載的“録”,原本爲劉向完成校書、隨書奏上的獨立文書。二、 《别録》由各條獨立的“録”編纂而成。三、 “録”的其中一個目的是“辨其譌謬”。事實上,《漢書》記述劉向校書的情況時,便直言“詔光禄大夫劉向校經傳諸子詩賦,步兵校尉任宏校兵書,太史令尹咸校數術,侍醫李柱國校方技”*《漢書·藝文志》,第1701頁。。顯然,劉向等人校書的結果是以“録”的形式記述,可見“校”和文書“録”之間的關係。按劉向《别録》原書已亡佚,所幸現存某些宋刻本書籍尚保有劉向對該書所作完整的“録”,足以讓我們窺見漢代“録”文書的格式、内容,兹以保存最爲完整的“《列子書》録”爲例説明此點:

天瑞第一

黄帝第二

周穆王第三

仲尼第四 一曰極智

湯問第五

力命第六

楊朱第七 一曰達生

説符第八

右新書定著八章。護左都水使者光禄大夫臣向言: 所校中書《列子》五篇,臣向謹與長社尉臣參校讎,太常書三篇、太史書四篇、臣向書六篇、臣參書二篇,内外書凡十篇。以校,除複重十二篇,定著八篇。中書多,外書少。章亂布在諸篇中。或字誤,以“盡”爲“進”,以“賢”爲“形”,如此者衆。及在新書有棧,校讎從中書,已定,皆以殺青書,可繕寫。……謹第録。臣向昧死上。護左都水使者光禄大夫臣向所校《列子書》録,永始三年八月壬寅上。*〔清〕 姚振宗輯録,鄧駿捷校補: 《七略别録佚文 七略佚文》第53—54頁。

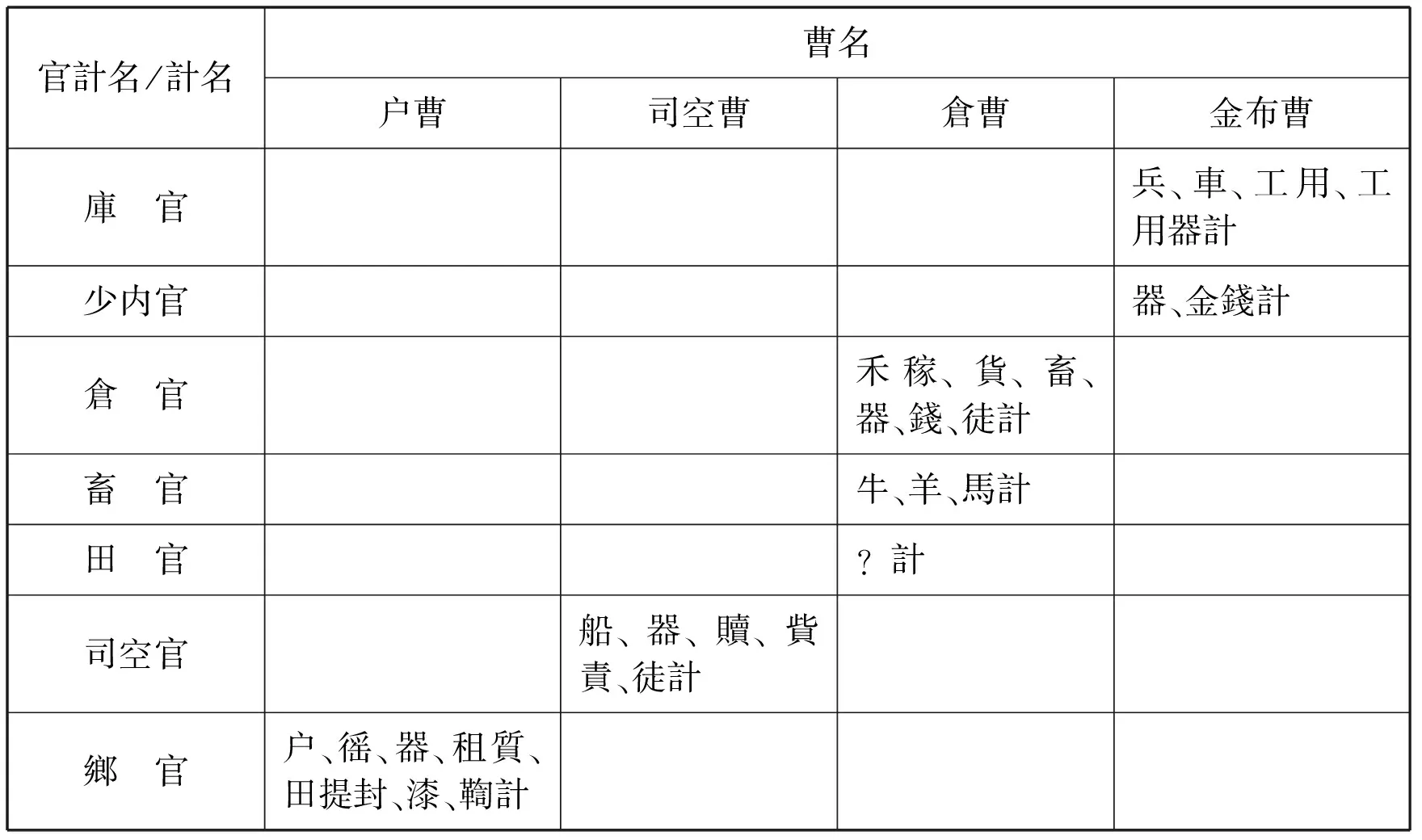

由此,我們便能正確認識里耶秦簡中的某曹“計録”的真義: 所謂“計録”,應是該曹需要校定計簿之“録”,不代表官計由該曹製作,明了此點,對了解秦代縣行政中諸曹的角色甚爲關鍵。按現在公布的里耶秦簡共有四種計録,除上文提到的“司空曹計録”、“倉曹計録”外,尚有“户曹計録”和“金布計録”:

户曹計録 田提封計

鄉户計 漆計

飓(徭)計 鞫計

器計 ·凡七計

租質計

(8-488)

司空曹計録 贖計 凡五計 ……

船計 貲責計 史尚主

器計 徒計

(8-480)

倉曹計録 器計 馬計

禾稼計 錢計 羊計

貨計 徒計 田官計

畜計 畜官牛計 凡十計

史尚主

(8-481)

金布計録 工用計 金錢計

庫兵計 工用器計 凡六計

車計 少内器計

(8-493)

對於“計録”的體例,吴方基據“金布計録”指出:“庫兵計之後的車計、工用計和工用器計由於前面已冠以庫,故而‘庫’字被省略,其實它們同是屬庫的統計。同理,少内器計之後的金錢計也如是。”*吴方基: 《論秦代金布的隸屬及其性質》,《古代文明》第9卷第2期(2014年4月),第60頁。甚是。除此之外,我們還可補充“計録”的兩項體例: 一、 如製作計的官府名稱和曹相同,則可直接省略官府名,如“司空曹計録”之五計皆未言明爲何官之計,便可能因爲此五計皆來自司空官,因此計録乃省略其名;又如“倉曹計録”之禾稼、貨、畜、器、錢、徒六計,亦因此例省略倉官之名。二、 上述的“某曹計録”並非計録的本身,只是曹需要製作計録的清單。據此,我們可復原上述四個曹各自負責校計之官府的情況如下表:

表2 縣曹所校官計表

由上表可見,諸官送交縣廷校對之計雖偶有重複(如鄉、少内、司空、倉均有器計,司空、倉皆有徒計,又少内有金錢計而倉有錢計,性質相同),但各官爲數28個計中,只有3個重複,概率小於10.7%。

然而,究竟諸曹的校計有什麽具體程序呢?按劉向《别録》曾言讎校之方法爲“一人讀書,校其上下,得謬誤,爲校”,又曰:“讎校者,一人持本,一人讀書,若怨家相對,故曰讎也。”*〔清〕 姚振宗輯録,鄧駿捷校補: 《七略别録佚文 七略佚文》第19頁。劉向所言雖以校書而言,但不啻點出校讎的關鍵,在於以他本校底本,將之引申至校計,亦當如是,諸曹必須擁有計簿的原始記録,才能執行校計的工作。汪桂海曾指出,漢代行政上級官署核校下級官署計簿的依據,使是隨計簿一同呈上的“計偕簿”,甚是。*汪桂海: 《漢代的校計與計偕簿籍》,《簡帛研究二〇〇八》第200—202頁。居延新簡EPT52∶174記“●移校簿十牒”,可知在當時這類用作“校”的簿被稱作“校簿”(由此類推,當時或許還存在“校籍”)。然而,計偕簿並非拘校唯一的資料來源,一些日常的簿籍也可能成爲歲終校計的資料來源,里耶秦簡中的各類作徒簿便可能是這類例子。正如前文提到,諸官需向縣廷傳送日、月作徒簿,據秦簡10-688載:

按“刻”可通“劾”,此簡可能講述司空因没有呈交作徒簿而遭到舉劾,可見縣廷對作徒簿的呈交相當關注。我們懷疑,作徒簿一類散見的簿籍,很可能在歲末校計時起着憑證的作用,縣曹會以此校對諸官所呈計簿的累積數字。

從秦漢簡牘所見,除下級官署的簿籍,上級官署自身的簿籍也能成爲校計的憑據,居延舊簡有以下兩條:

校甲渠候移正月盡三月四時吏名籍。第十二霯長張宣,史。案府籍,宣不史,不相應,解何?

(129.22,190.30)

校候三月盡六月折傷兵簿。出六石弩弓廿四付庫,庫受嗇夫久廿三,而空出一弓,解何?

(179.6)

從内容推斷,簡129.22、190.30可能爲居延都尉府發予甲渠候官的文書,其中明言校對“甲渠候移正月盡三月四時吏名籍”乃參照“府籍”。又179.6校對候“折傷兵簿”的依據,也是因爲簿中所記的數目,和都尉府庫記録接收的數量不盡吻合。雖然此二簡皆非校對計簿的記録,但足以説明上級官署本身的簿籍乃“校”其中一個重要依據。而由上文徵引的居延舊簡169.18所見,假如下級官署交付的簿籍不完全,上級官署很可能會發送“録”,要求下級補交相應的文書(如169.18提及的“財物出入簿”)以助校。

校簿、籍之外,校計的另一項重要依據便是校券,*關於券在漢代校計中的運用,可參黄今言: 《居延漢簡所見西北邊塞的財物“拘校”》,《史學月刊》2006年第10期,第22頁。里耶秦簡中不少楬的記録或即與此有關:

卅七年廷倉曹當計出券□一

(8-500)

卅年四月盡九月倉曹當計禾稼出入券。已計及縣相付受。廷 苐甲

(8-776)

(8-1201)

卅二年十月以來廷倉、司空曹已計

(9-1130)

卅年、卅一年工用計已事,廿九年、卅年計籍志副具此中

(16-752)

爲引用之便,上文没有依據楬的原提行。從楬的記録可知,呈交縣廷的出、入券乃據曹分類,裝於不同編號的笥裏;券會被歸類爲“當計”、“已計”兩種,用作區分當計未計和計算完成的券。簡文記録顯示,這些出入券應爲官送交予曹,用作出入錢、器的憑證,如簡8-890+8-1583便載:

卅年九月庚申。少内守增出錢六千七百廿,環令佐朝、義,佐风貲各一甲,史飏二甲。

九月丙辰朔庚申。少内守增敢言之: 上出券一。敢言之。/欣手。九月庚申日中時,佐欣行。

按少内因故(可能是縣錯收貲刑罰金)需還錢給令佐朝、義,佐风三人各一甲,史飏二甲,出錢時,少内主管同時上交出券予縣廷。考慮到少内金錢由金布曹管理,該出券很可能一如上舉的倉曹、司空曹券,被分類爲“金布曹當計出券”一類名稱。前文既述,縣廷的計簿由諸官負責製作,故此處各曹之所以計算出、入券,應與製作計無關,更有可能是歲末時以之計算錢、糧、器的出、入净值,並以此數值核對計簿數字的正確與否。事實上,已公布的里耶秦簡中,這類出入券往往被冠以錢校券、責(債)校券之名,甚至直接被稱爲“校”,如8-1565載:

卅五年八月丁巳朔。貳春鄉兹敢言之: 受酉陽盈夷鄉户隸計大女子一人。今上其校一牒,謁以從事。敢言之。

(8-1565正)

如意手

(8-1565背)

按簡8-63載“今上責校券二”,8-135亦言“寫校券一牒,上”,格式與8-1565“今上其校一牒”十分近似,可知簡文中的“校”乃指校券而言。*正如張春龍、大川俊隆、籾山明指出,所謂“校券”,本意可能指“爲了提供檢校的契券”(參氏著《里耶秦簡刻齒簡研究——兼論嶽麓秦簡〈數〉中的未解讀簡》,《文物》2015年第3期,第56頁)。也就是説,校券和普通的券書内容應無别,只不過因用作“校”,爲强調其功能,才加上“校”的前綴。可能正因如此,行政文書才將之直接稱呼爲校。由此可知,倉、司空等曹的出入券,亦當屬校計使用的校券。與前文提到校簿情況相近,如果下級交付的券不完整,便需補交,8-164+8-1475便可能反映了這種情況:

□□年後九月辛酉朔丁亥。少内武敢言之: 上計

(8-164正+8-1475正)

(8-164背+8-1475背)

雖然文意不全,但從“上計□□而後論者獄校廿一牒”之用語和“上其校一牒”、“上責校券二”句子結構完全相同,皆作“上+某某校(券)+數量”看來,所謂“獄校”應即“獄校券”。有趣的是,少内武在文書中並請求“謁告遷陵將計丞”。按“將計丞”可能指負責上計之丞,似乎代表此處的獄校券和校對計簿有關。綜合里耶秦簡和漢簡記録,縣級行政機構主要以校簿、券作爲材料,校對下級諸官所呈之計,完成校計後,便會以“録”文書記載校對的内容,頗疑簡7-305即此類文書:

卅四年遷陵鄉户計。廷校三

□人冣一

□一

按此簡雖殘缺不全,但可能有關遷陵縣廷對“卅四年遷陵鄉户計”的校對内容,“廷校三”似乎表示縣廷對鄉户計有三項校對,“□人冣一”即校對的具體事項。當然,“遷陵鄉户計”應代表此處的“校”是針對遷陵縣三鄉的總計,是不是真的等同諸曹製作的計録,尚存疑問,聊記於此。無論如何,7-305似表示縣會就校對的事項製作一份獨立文書,漢簡資料亦顯示,類近的文書會與計簿一同上呈郡級機關,居延新簡EPT53∶33便反映此點:

(EPT53∶33A)

(EPT53∶33B)

從“敢告卒人”的套語推斷,此簡應爲郡級機關之間的文書殘段,後轉發至甲渠候官,其中“□長、丞”很可能即指縣級單位的長、丞。文書内容提到縣級單位拘校時需把結果“牒别言”,並與相關計簿一同上呈。*此點高恒早已指出,可參氏著《漢代上計制度論考》,《秦漢簡牘中法制文書輯考》,社會科學文獻出版社2008年,第328—329頁。根據上文的論考,這類“牒别言”的文書很可能就是“録”,雖然此處爲漢代的例子,但也不能排除秦代的縣也需執行類近的程序。而從上舉居延舊簡129.22、190.30、179.6的内容推斷,諸曹校對後一旦發現問題,便會致書要求相關官府解釋,如果最後發現果爲諸官之誤,便會舉劾犯錯的官吏,下枚走馬樓西漢簡或許就反映了這種情況:

五年九月丙辰朔壬申。都鄉勝敢言之: 獄移劾曰: 復移五年計,餘口四千二百廿七。案閲: 實四千二百七十四,其卌九口計後。*此牘著録於鄭曙斌等編: 《湖南出土簡牘選編》第279頁。

“案閲”、“校閲”皆秦漢時期稱呼校對的方式,如居延舊簡7.7A便載“行邊兵丞相史王卿治卒被兵。以(已)校閲亭隧卒被兵,兵皆多冒亂不相應,或易處不如本籍”,用法正同此處的“案閲”相同。此劾的内容似與都鄉所製作鄉户計的錯誤有關,被劾者誤將應統計在當年(五年)的口數撥歸六年(即所謂“計後”),使五年餘口數少了47口,*原簡作49,胡平生先生已指出應爲計算錯誤。由是觀之,被劾者應即鄉嗇夫。又按秦漢時代的劾,一般由被舉劾者所屬的機關發出,並移交至獄,*參唐俊峰: 《甲渠候官第68號探方出土劾狀簡册的復原與研究》,《簡牘學研究》第五輯,甘肅人民出版社2014年,第54頁。因此上簡中的劾應非獄所製作,而是獄向都鄉轉交縣廷對其五年户口計錯誤的舉劾。

總上所論,我們認爲已公布里耶秦簡中的“計録”,並不是曹負責計的目録,而是“録”的清單。諸曹需校對當中所記的計,並製作相應的“録”文書。據秦漢文獻所見,諸曹校對計簿大致有兩種方式,一爲根據事前由本官署或下屬諸官送交的簿籍(校簿),二爲根據下屬諸官送交的出入券(校券)。校對後發現問題,縣廷便會要求製作該計的官府解釋,並舉劾犯錯的官吏。不難想像,當諸曹完成整個校對程序後,便會製作“計録”文書,敘述校計時發現的錯誤。值得注意的是,稗官製作的計不等同縣廷上計時使用的計簿: 從上文所論可知,稗官製作的計時有重複,只反映官内部的情況,不代表縣的整體,因此如要得出全面反映縣一年情況的計簿,必須整合各稗官所呈之計,統合重複的項目,再把材料按性質排列。因這道工序需統合各官的數據,非單一稗官可爲,故必然在縣廷進行,所據應即經諸曹校對過的稗官計;而負擔此程序的官吏,很可能就是里耶簡中8-1773出現的“主計”。

綜合而言,縣級單位上計簿的製作程序大致如下: 一、 稗官上交其内部官計予縣廷。二、 縣廷收到官計後,便交由相關的曹負責校對、核實稗官計所載數據。三、 縣主計整合校對後的官計數據,製作對郡上計用的集簿(這應該就是上引《尉卒律》提到的“會計”程序)。四、 將上計簿連同縣曹製作的校對文書,以及其他相應文書一同上呈郡級機關。*魏斌亦曾綜合漢晉縣級機構製作上計簿的程序爲保存於縣下機構如鄉、倉等機構如鄉、倉等的原始文書→縣下機構據原始文書編制呈報的年度統計文書→縣曹掾史彙總年度統計文書爲單項統計集簿→縣綜合性集簿(參氏著《漢晉上計簿的文書形態》,“中國簡帛學國際論壇2014”論文,美國芝加哥大學東亞系2014年)。按魏先生所言與本文多有重合,或可説明秦代縣級機關製作上計簿的程序,已跟後來相去不遠。

(2) 諸曹與定課——以金布曹爲例

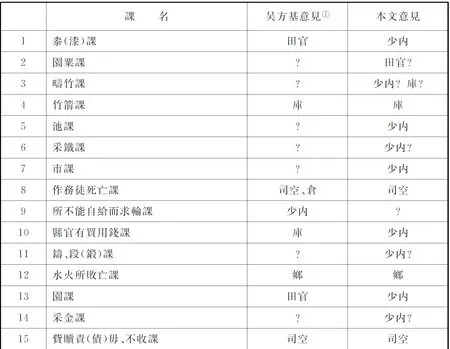

校、會計之外,秦代縣曹另一重要的職責,便爲“定課”。前文既述,“課”乃諸官製作,用以考績的文書。從秦簡記録看來,稗官呈交“課”予縣廷後,便需由曹執行“定課”的程序。里耶秦簡8-454正爲我們提供了稗官傳送予金布曹官課的珍貴記録:

課上金布副 園粟— 縣官有買用錢、鑄段(鍛)—

桼(漆)課—采鐵—竹箭—

作務—市課—水火所敗亡、園課,采金—

疇竹—作務徒死亡—貲贖責毋、不收課

池課—所不能自給而求輸—

徐世虹認爲此牘是“金布所上課的副本目録”,*徐世虹: 《秦“課”芻議》,《簡帛》第八輯第257頁。沈剛則指出此牘“下面的項目都是各機構上交到金布進行彙總的材料”*沈剛: 《里耶秦簡(壹)中的“課”與“計”——兼談戰國秦漢時期考績制度的流變》,《魯東大學學報(哲學社會科學版)》,第68頁。。此處從沈説。又吴方基據此指出金布曹職在“協助考核縣屬各機構的‘課’”,*吴方基: 《論秦代金布的隸屬及其性質》,《古代文明》第9卷第2期,第61頁。甚是。吴氏其後又嘗試辨别牘中所記七種“課”所屬的官府,惟其見不無商榷之處。在此先把我們和吴氏的意見列如下表:

表3 8-454所載課歸屬對照表

①表中内容據吴先生文章第62頁歸納而成。

買徒隸用錢□□萬三千□

由是觀之,所謂“買用錢”應爲少内用作購買徒隸之用,應歸類爲少内之課。此外,所謂“鑄、段(鍛)課”,“鑄”在秦至漢初的法律文書中,往往指鑄錢,如《睡虎地秦簡·封診式》曰“丙盜鑄此錢,丁佐鑄”,漢初《二年律令·錢律》亦曰“盜鑄錢及佐者,棄市”等。綜觀縣機關裏,最有機會肩負鑄錢任務的,只有管理縣財務的少内官,故推此課屬少内。又《二年律令·金布律》云:“官爲作務、市及受租、質錢,皆爲缿,封以令、丞印而入。”可見市租乃以錢的形式繳交,加上市本身就與金錢密不可分,故“市課”很可能亦爲少内負責。最後,“疇竹”課應屬少内或庫掌管。“疇”,《説文》釋爲“耕治之田也”,“疇竹”蓋指已耕種的竹。按少内、庫所掌器物皆有竹器,諸如竹筥(8-932)、竹籣(8-26+8-752)等,可能疇竹課即此二機構之一負責。

除少内之課,金布曹也有接收來自其他官的課,如作務徒死亡課屬司空課,*按8-486司空課志殘泐嚴重,何有祖先生曾補“作務徒死亡課”,可參何有祖: 《讀里耶秦簡札記(一)》,簡帛網2015年6月17日。水火所敗亡課爲鄉課,貲贖責(債)毋、不收課乃司空課,惟“不能自給而求輸”、“園粟”兩課的歸屬難以斷定。按“不能自給而求輸”欠主語,實不成句,疑其應與左方的“作務徒死亡”連讀爲“作務徒死亡,所不能自給而求輸”課,屬司空課,但觀兩條下均有勾識符號,此方案亦未必全然穩妥,*此點承匿名審稿先生提示,謹致謝忱。唯有暫時存疑。至於園粟課,則純就田官職在開墾田地而言。總而言之,由上文的分析,可知金布曹需要核實、確認的官課不但數量繁多,而且來自不同的官,雖然如此,這些課大多具有一個共同點: 它們都有關金錢的出入,可能正因如此,它們才會統一由金布曹負責核實。

關於“定課”的具體程序,可參見以下兩枚里耶簡:

廿九年九月壬辰朔辛亥。貳春鄉守根敢言之: 牒書水火敗亡課一牒,上。敢言之。

(8-645正)

九月辛亥旦。史邛以來 ノ 感半 邛手

(8-645背)

廿九年九月壬辰朔辛亥。遷陵丞昌敢言之: 令令史感上水火敗亡課一牒,有不定者,謁令感定。敢言之。

(8-1511正)

已

九月辛亥水下九刻,感行。 感手。

(8-1511背)

此二簡年份、日期相同,内容也有關“水火敗亡課”的遞交,應當連讀,而8-454所記上交金布曹的課中,正有“水火所敗亡”,可推“令史感”應即金布曹的主管令史。*土口史記推測此處令史感可能擔當課曹(主課);又因爲水火敗亡課是與考課相關的文書,設想感可能擔任與官吏人事相關的吏曹(主吏)。此外,他雖然留意到8-454課上金布副牘中有“水火所敗亡園課”,却認爲它只是主課呈上給金布的副本,故金布與課之間只存在二次的關係(《秦代の令史と曹》,《東方學報》第90卷,第26、43頁)。然而,從里耶秦簡文書經手人的記録看來,其説並不足據。按8-269資中令史陽里釦伐閲載釦“可直司空曹”,可知其曾主司空曹事。毋獨有偶,里耶簡16-5、16-6、12-849等發給司空的一系列文書,皆由釦經手,至簡8-1510守丞敦狐令司空遣吏船助輸兵内史的文書,亦由釦拆開。按上述諸簡年代均係始皇廿七年三月至六月,應即釦直司空曹時。由此可知,縣廷發予稗官的文書,似由主管該曹事務的令史經手,因此令史感似爲金布曹令史,非主課。從文書格式可知,8-1511是一封遷陵丞的上行文書,發書對象應即郡守。由是觀之,縣廷在收到鄉之水火敗亡課的當天,即命金布曹令史把課上交。如果説8-645記貳春鄉上交縣廷的“水火敗亡課”由令史感拆封,還可説純屬偶然,則8-1511中上呈文書由令史感經手,且由感本人親自傳往郡,則絶不可以偶然解釋,而是反映稗官呈交“課”予縣廷後,文書會直接由相應的曹主理。

惟此處最值得注意的是,遷陵丞的文書提到“有不定者,謁令感定”云云。按徐世虹把此處的“定”解釋成“令史感經允許後還有權解釋不確定之處”,*徐世虹: 《秦“課”芻議》,《簡帛》第八輯第255頁。疑未安。前文提到定有核實、確定之意,頗疑里耶簡8-1511中“有不定者,謁令感定”之“定”,亦當如是解,大概指如果課的内容有不實、不能確定之處,便使令史感核實、確定之。觀簡8-1511 背的“已”字字體甚大,顯不與其他文字同時書寫,可能就是令史感定課完畢後才補上,表示任務已完成。值得注意的是,8-1511顯示定課的地點似不在縣廷,而是要待主事令史持課到達上級官署後才進行。

從簡牘資料看來,定課大多涉及所課項目的日期、數字,又或者是課的格式、内容有没有錯誤、遺漏,兹取數簡以説明之:

(8-746正+8-1588正)

(8-746背+8-1588背)

(8-704正+8-706正)

(8-704背+8-706背)

五鳳四年二月壬寅朔庚戌。丞相霸告中二千石、二千石、郡大守、諸侯相: 上五鳳三年置傳官用員馬課,有書。案: 所剥賣馬或不署初病、缺年、月、日,負、得算數又不上。官無畜積,馬以辜死,告劾。

(懸泉漢簡IIT0114④∶335A)

印曰: 效穀長印。五月丙子,縣泉直卒陶以來。

(懸泉漢簡IIT0114④∶335B)*簡文轉引自張俊民: 《敦煌懸泉置出土漢簡所見人名綜述(四)——以中央機構職官爲中心的考察》,《簡帛研究二〇〇七》,廣西師範大學出版社2010年,第101頁。

8-746+8-1588雖然上半殘泐,但意思大致可辨,其應爲某縣枳鄉守發送至遷陵縣的文書,内容正有關“定課”,似乎該鄉一名派署至遷陵、名叫居的佐在服役期間犯罪,遷陵縣先前曾移書通報枳鄉此事,却未署明佐居犯法的日期,致使枳鄉未能“定課”,乃移書請求遷陵縣表明佐居“犯法爲非日”。8-704+8-706殘泐程度更甚,文意也較難理解,似有關遷陵縣之前上交郡守的課不應式、令,可知“課”必需遵守相關的法令程式。至於懸泉漢簡的記録,提及“五鳳三年置傳官用員馬課”存在種種問題,包括剥賣的傳馬没有寫上初次生病、缺員的日期,*按“缺”應指傳馬的缺員,懸泉簡傳馬名籍中便有“私財物馬一匹,騩,牡,左剽,齒九歳,白背,高六尺一寸,小。補縣(懸)泉置傳馬缺”(11簡),和“私財物馬一匹,駹,牡,左剽,齒七歳,高五尺九寸,補縣(懸)泉置傳馬缺”(19簡)。見胡平生、張德芳編: 《敦煌懸泉漢簡釋粹》,上海古籍出版社2001年,第81頁。又没有包括課應有的得、負算數字。凡此皆可見,課中記録的日期、數字、格式等都是重點核實的細節。我們可以想像,一旦發現資料有所遺漏,負責核實此課的曹令史便需補足相應的資訊,此正是“定課”的意義所在。

與上文提到的會計程序相似,縣廷在核實課所載的數據後,可能就會重新整合稗官所呈之課。關於此點,里耶簡7-304值得重視:

廿八年遷陵隷臣妾及黔首居貲、贖、責作官府課·泰(大)凡百八十九人。死亡·颮(率)之: 六人六十三分人五而死亡一人。

已計廿七年餘隷臣妾百一十六人

廿八年新·入卅五人

·凡百五十一人,其廿八死亡·黔道(首)居貲、贖、責作官卅八人,其一人死。

(7-304正)

令拔、丞昌、守丞膻之、倉武、令史上上、逐除;*此牘圖版著録於鄭曙斌等編: 《湖南出土簡牘選編》第18頁。牘背文字頗難斷讀,何有祖斷爲“令拔、丞昌、守丞膻之、倉武、令史上、上逐除,倉佐尚、司空長、史餆當坐”,視“上逐”爲人名。見里耶秦簡牘校釋小組(何有祖執筆): 《新見里耶秦簡牘資料選校(一)》,簡帛網2014年9月1日。惟“上逐”用於人名之用例於里耶簡未見。按里耶秦簡屢見“令史逐”,其人多監督鄉、田官的出廩、出食。頗疑“上”字下衍重文號,又或書手誤將分隔號寫成重文號,所謂“令史上上逐”實指“令史上、逐”二人。檢圖版,“逐”下又有一“、”符號,或亦爲分隔號,用以提示讀者“除”並非人名。倉佐尚,司空長、史餆當坐。

(7-304背)

按此牘自題爲“廿八年遷陵隷臣妾及黔首居貲、贖、責作官府課”。從牘正、背字迹相同看來,其應屬由縣廷製作的文書。簡7-304牘的特别之處,在於它同時記録了倉和司空兩稗官的課。從課中分列隷臣妾和黔道(首)居貲、贖、責作官,可知“廿八年遷陵隷臣妾及黔首居貲、贖、責作官府課”實由“隷臣妾課”和“黔首居貲、贖、責作官府課”兩部分構成,分别關於倉管轄的隸臣妾和在司空勞作的居貲、贖、責。换言之,此課應同時涉及倉、司空兩官,這也解釋了爲何背面的考課會出現倉守武、司空長。按7-304課的重點,實在於隷臣妾和居貲贖責的死亡數,因此所謂“隷臣妾課”,應即里耶簡8-495 倉課志之“倉徒隸死亡課”。至於“黔首居貲、贖、責作官府課”,蓋與前文提到的“作務徒死亡課相近”。按里耶簡的作徒簿顯示,倉管理的隸臣妾很多時會因犯罪而被遣送至司空居貲,如10-1170的倉月徒簿即記卅四年十二月累積了150名隸臣、311名隸妾居貲司空,9-2294+8-145的司空日徒簿亦記當日有5名隸臣、11名隸妾居貲,可見倉和司空皆會保存居貲的記録,此或許就是縣廷將“倉徒隸死亡課”和“黔首居貲、贖、責作官府課”合併的原因。惟無論如何,7-304既來自不同稗官的兩種課,自然不會單由倉或司空製作,更可能是倉、司空將各自的課送到縣廷,縣廷再依據課的性質,重新整合而成;而此程序的負責人,可能即8-2198所記的“廷主課”。

從上文所列漆課可知,“令、丞、令史、官嗇夫、吏”均會作爲相關考課的負責人而受到獎勵或懲罰,*此點承匿名審稿先生提示,謹此致謝。7-304背面的文字應即與此相關,何有祖先生曾指出“令史上、逐除”之“除”應作“免除”意,即指縣令至相關令史可免除責任;相反,倉佐尚、司空長、司空史餆則遭到連坐。*有關“除”的解釋,可參里耶秦簡牘校釋小組(何有祖執筆): 《新見里耶秦簡牘資料選校(一)》,簡帛網2014年9月1日。惜牘文未曾解釋連坐的相關依據,但從木牘正面開首列出總人數 /死亡人數比例的計算推斷,可能跟比例超過“程”的規定有關。不論如何,此牘揭示了官製作課時,似乎只負責客觀數據統計的部分,相關官吏的評核、黜陟,要待課呈上縣廷,經主課彙總後,由縣長吏決定。

總本節所論,秦縣行政中,縣廷收到稗官製作的課後,便會令諸曹令史將課傳送至郡,曹令史並需負責核實當中的資料,此過程在當時被稱爲“定課”。核實資料後,縣廷主課還會根據稗官所呈課的内容,整合不同官的課,簡7-304可能就是其中一例;完成整合後,縣長吏便會根據考課結果加上官吏考評的資料。囿於史料,現在仍未發現確鑿證據説明整合課、定課之間的先後順序,但參考校計與會計的關係,對課的整合亦當建基於核實資料的基礎。當然,此猜測正確與否,仍待將來的史料驗證。

結 語

本文嘗試以計、課爲切入點,論述秦代縣行政中官、曹組織的職能分野和訊息溝通。概括而言,作爲職能機構的“官”負責製作“計”、“課”文書,而輔助機構“曹”則需對官呈上縣廷的計、課執行校計、定課和整合的手續,兩者職務存在分工。本文反對以往研究視“計録”爲計的目録的觀點,認爲不論是秦漢簡牘還是傳世劉向之《别録》,皆顯示“録”文書與校讎緊密相連。所謂“計録”,實際就是對稗官所呈計的校對報告——縣曹收到官製作的計後,便會根據校簿、校券等資料核對官計數字的真確性,並撰寫計録。此外,縣曹又身負定課的職責。一般而言,當稗官傳送課至縣廷後,便由相關的曹接手,曹所接收的官課數量極多,如里耶簡8-454便顯示金布曹同時獲鄉、少内、司空、田等官遞交一共15種課。這些官的主管令史又肩負把課送交郡級機關,核實、確定官課的各種細節(日期、數字、格式等)的責任,也就是所謂的“定課”。完成校計、定課後,縣長吏便會指定屬下令史爲主計、主課,分别負責整合各稗官所呈之計、課爲上計郡所用的計簿。總括而言,縣曹可謂溝通縣廷、官的媒介。

附記: 本文曾於2015年7月14日在香港恒生管理學院中國語言及文化研習所與中文系共同舉辦的“中國古代泉幣與經貿國際學術研討會”暨“中國語言及文化研習所成立三周年慶典”上宣讀,在此衷心感謝組織人張光裕、袁國華教授的邀請。又修改過程中,承馬增榮、金鍾希及匿名審稿人諸先生惠示大量寶貴意見,修正錯誤,在此一並致謝。

2015年6月15日初稿

2015年8月27日再訂

2016年3月30日三訂

2016年10月16日四訂

*本文爲香港特别行政區研究資助局優配研究金(General Research Fund)資助項目研究成果之一(計劃編號: CUHK444813)。