评估工资所得税的收入再分配效应

2016-08-16李姝

李 姝

(武汉大学 湖北 武汉 430000)

评估工资所得税的收入再分配效应

李 姝

(武汉大学 湖北 武汉 430000)

本文测算了黑龙江、安徽等五省和全国征收个人所得税前后的基尼系数及其变动值,同时测算了2011年工资所得税改革前后工资所得税的平均税率。结果显示,工资所得税对个人工资收入具有明显的收入再分配效应,能够有效降低税前工资的收入分配不平等;2011年的税制调整降低了中低收入者工资个人所得税税负,也适当提高了高收入者的工资个人所得税税收负担。

个人所得税;收入再分配;基尼系数;平均税率

一、引言

近年来,中国经济持续高速增长,经济体制改革不断深化,然而,居民的收入分配不平等问题也日益凸显,逐步成为影响中国经济社会稳定健康发展的潜在因素。根据中国国家统计局公布的数据,自2003年以来我国的收入不平等连续超过0.4的国际警戒线水平,收入分配不平等问题亟待解决。

公共经济理论表明,政府具有调节收入分配不平等、维持社会公平正义的经济职能。在当前中国收入分配不平等日趋严重的现实背景下,政府的这一职能显得尤为重要。政府履行这一职能最直接也是最关键的政策工具便是个人所得税。个人所得税是对自然人取得的各类应税所得为征税对象而征收的一种所得税,是政府利用强制手段直接调节个人收入的重要杠杆。众所周知,在中国,个人所得税对超过一定临界值的收入进行超额累进税率征收,相当于对富人适用于更高的平均税率,对穷人适用于低税率甚至免予纳税。

探讨个人所得税的收入再分配效应,主要关注税负是不是在负税人之间达到了横向公平和纵向公平,平均税率是否足够达到调节分配的目的,个人所得税的税制设计是否具有较强的累进性而非累退性,减除费用和起征点是否符合经济发展现状从而有利于税收累进性等等问题,其最终目的仍然是建立一个完善的个人所得税税收制度。关于税收制度的好坏标准,根据亚当斯密的税收四原则:税收平等原则、税收确定原则、税收便利原则和税收经济原则,映射在个人所得税税制上便是个税累进性和税收负担公平,税制规范、准确、稳定,以最方便纳税人的方法征纳税款和最少征收费用原则。

二、实证分析

本文采用基尼系数对个人所得税的再分配效应进行评估,基尼系数表示全部居民收入中不平等分配所占百分比。一般而言,基尼系数在0.2以下说明收入分配高度平均;0.2-0.3为相对平均的状态;0.3-0.4则认为比较正常;0.4以上被认为收入分配过大;0.6以上就意味着社会收入分配非常不平等,社会随时会陷入动乱。基尼系数的计算公式为:

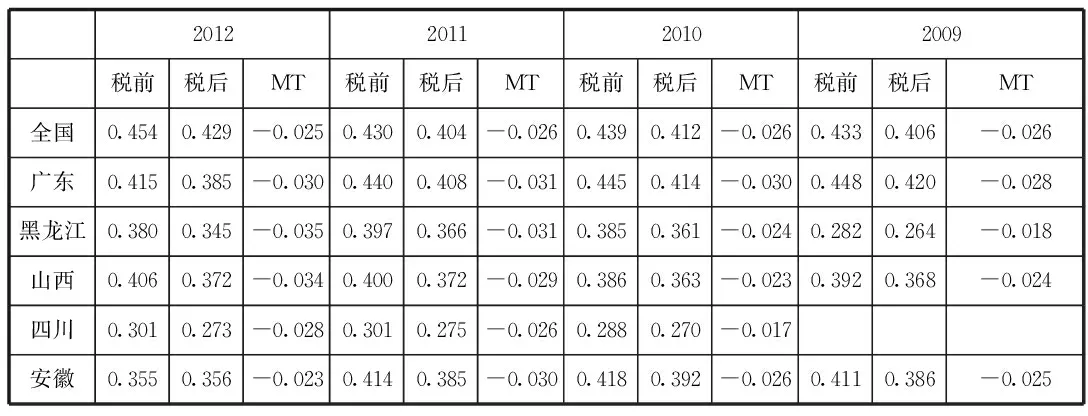

2012201120102009税前税后MT税前税后MT税前税后MT税前税后MT全国0.4540.429-0.0250.4300.404-0.0260.4390.412-0.0260.4330.406-0.026广东0.4150.385-0.0300.4400.408-0.0310.4450.414-0.0300.4480.420-0.028黑龙江0.3800.345-0.0350.3970.366-0.0310.3850.361-0.0240.2820.264-0.018山西0.4060.372-0.0340.4000.372-0.0290.3860.363-0.0230.3920.368-0.024四川0.3010.273-0.0280.3010.275-0.0260.2880.270-0.017安徽0.3550.356-0.0230.4140.385-0.0300.4180.392-0.0260.4110.386-0.025

本文选取了全国和五省城镇居民家庭年人均可支配收入数据,计算税前和税后基尼系数,再由其差值得到出了MT指数,即Musgrave和Thin(1949)提出的衡量个人所得数收入再分配效应的指数。2011年6月进行了个人所得税税制的改革,因此改革前应用旧工薪个人所得税税法,改革后应用现行个人所得税税法。

计算结果如表所示,我国的贫富差距有愈加扩大的趋势,我国的基尼系数已经在2007年超越了国际警戒线,但是各省间并不同步,广东省于2006年甚至之前便超越了0.4的水平,而其他各样本省的基尼系数除了山西在2011年超越红线外,均处于较为正常可以接受的状态。

MT指数基本为负数,表明税收有效减少了收入差距,产生明显的收入再分配效应。改革前,税后基尼系数一直上升,个人所得税并能够抑制收入差距的扩大;改革后,基尼系数在全国以及样本观测的大多数省区出现了一定下降,这说明改革后的个人所得税税制相对于旧税制是有进步的。在省际比较中,中西部省份如四川、山西、安徽的基尼系数相对较小,而东部省份如黑龙江、广东的基尼系数相对较大,基尼系数的变化呈现出东高西低的态势。

从全国MT指数占税前基尼系数的比重来看,MT指数的比重一直稳定在0.6的水平。在个税改革前MT指数比重大致为税前基尼系数的6%,而税制改革后,比重上浮到了7%-8%,个别省区达到9%。这说明个人所得税税制能对收入差距进行适当调整,具有一定的收入再分配效应。不管是税改前还是税改后,个人所得税作为收入调节杠杆都很好的发挥了调节收入分配的作用,相对于旧税制,现行个人所得税税制更能有效降低税前基尼系数。但是我国的收入差距仍然在不断扩大,这意味着单纯依靠税收的调整功能是不能实现公平与效率并进的,政府需要整合收入政策、支出政策、转移支付政策等多种方法,调整支出结构、收入结构以达到构建公平公正的竞争秩序、维护国民经济健康发展的目的。

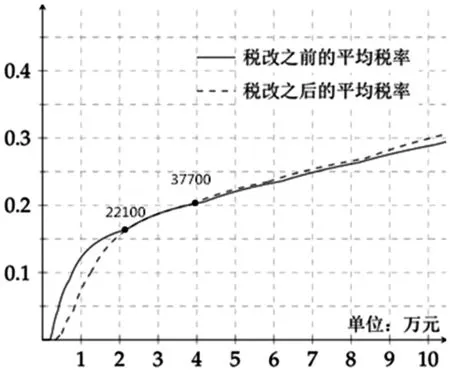

2011年个人所得税税制改革的目的之一便是:加强税收对收入分配的调节作用,降低中低收入者的税收负担,加大对高收入者的调节。我们采集了五省城镇居民家庭的人均可支配收入,由STATA程序和工薪所得税法还原出了税前收入,并计算得出了各省按收入等级分的平均个人所得税税收负担率。根据改革前后的平均税率表,以收入水平为自变量,以平均税率为因变量,使用LATEX作出收入水平从0元到8万元的函数图如下图所示:

税改前的平均税率和税改后的平均税率间有明显差别。当工资所得位于22100元到37700元的区间时,两条曲线重合,税改前后的平均税率保持一致;当工资所得少于22100元时,税改前的平均税率大大高于税改后的平均税率;当工资大于37700时,改革后的平均税率则略微高于改革前的平均税率。这意味着新工薪个人所得税法适当降低了低收入者的税收负担率,对于高收入水平者仍然维持甚至提高了平均税负率。中等和低等收入者得到了更多的可支配收入,高等收入者则由于其收入较高,即使边际税率增加较小,其缴纳的个人所得税也大大增加了。这也就达到了增加低收入者收入,维护中等收入者群体福利,调节高收入者收入水平的目的,同时稳定个人所得税税制不发生较大变化,有利于社会稳定。

从图中还可以看出,在[0,22100]这一区间内,税改前边际平均税率先增加后减少,而税改后边际平均税率较为稳定地保持在较低水平,这说明在这一区间内,税改中低等级收入人群每多得到一份收入所增加的税收负担先增加后减少,而税改后中低等级收入人群每多得到一份收入所增加的税收负担在整个收入变化过程中较为平均。根据税收公平原则,即高收入者多纳税,低收入者少纳税甚至不纳税,税制改革在这一收入区间使得工薪个人所得税的累进性得到了增强。从统计的城镇居民家庭按等级分的人均年收入来看,大多数人的月平均收入都位于[0,22100]这一区间,这也使得工薪个人所得税的累进性的增强覆盖到更多的居民。

税制的变化也引发了平均税率的变化,其主要原因是新个人所得税税制提高了扣除标准、起征点,调整了税率级距。2011年个人所得税改革有利于提高了低等和中等收入者可支配收入,也达到了调整高收入人群可支配收入的目的。而且在在0-22100的月收入区间内,个人所得税的收入累进性相对于税改前得到了增强。

三、结论与建议

本文研究表明,中国的工薪个人所得税发挥了较为明显的收入再分配效应,有效降低了税前工资收入不平等程度;2011年的税制调整降低了中低收入者工薪个人所得税税负,也适当提高了高收入者的工薪个人所得税税收负担;在大多数人所在的[0元,22100元]的月收入区间内,由于边际平均税率分布更为平均,相对于此前的工薪所得税法,现行税法的收入累进性得到了增强。

针对以上研究成果,国家应该重视个人所得税的作用,进一步完善现有的个人所得税制度,充分发挥个人所得税的收入再分配能力;完善个人所得税制度,遵守支付能力原则,坚持横向公平和纵向公平,同时将成本收益相匹配;发挥其他财政政策、货币政策的配合作用,完善房产税、遗产税、消费税等税收体系,完善转移支付制度,将收入分配不均控制在一定程度内;在初次分配中注重公平,建立合理有效率的激励机制,约束不公平秩序和行为,真正解决中国的收入分配问题。

[1]岳希明,徐静.2011年个人所得税改革的收入再分配效应[J].经济研究,2012,9:113-124.

[2]何立新,袁从帅.个人所得税的收入再分配效应分析[J].税务研究,2013,12:21-24.

[3]潘梅,宋小宁.工薪所得个人所得税负变化及提高费用扣除标准的福利效应[J].税务研究,2010,3(298):49-51.

[4]Adam Wagstaff et al.Redistributive effect,progressivity and differential tax treatment:Personal income taxes in twelve OECD countries[J].Journal of Public Economics,1999(72):73-98.

[5]FRANC,OIS BOURGUIGNON,AMEDEO SPADARO.Microsimulation as a tool for evaluating redistribution policies[J].Journal of Economic Inequality,2006(4):77-106.

[6]Myung Jae Sung,Ki-baeg Park.Effects of taxes and benefits on income distribution in Korea[J].Review of Income and Wealth,2011,2(57):345-363.

李姝(1991.09-),女,土家族,湖北宜昌人,研究生,武汉大学,发展经济学。