盈余管理能否帮助公司摆脱融资约束困境

2016-08-13李胜楠蒋敏都琳

李胜楠 蒋敏 都琳

(天津大学管理与经济学部,天津300072)

盈余管理能否帮助公司摆脱融资约束困境

李胜楠蒋敏都琳

(天津大学管理与经济学部,天津300072)

本文利用2007—2014年我国A股上市公司数据,考察了融资约束背景下公司的盈余管理行为及其对公司外部融资的影响,并进一步分组检验了约束型公司与非约束型公司的投资额和经营业绩。实证分析发现,拥有投资机会但面临融资约束困境的公司会进行显著向上的盈余管理,验证了融资约束动机下盈余管理的存在;而且盈余管理确实传递了“好消息”,减少了信息不对称、帮助公司取得更多外部融资摆脱困境,这种关系在非融资约束组的公司中则不成立。分组结果发现,约束组公司的投资额和业绩均高于非约束组。本研究有别于盈余管理经济后果的同质性假设,证明了信息传递型盈余管理的存在。

盈余管理;融资约束;外部融资;信息不对称

一、引言

公司盈余管理行为一直以来都是学术界关注的热点,已有大量文献对盈余管理的动机进行了研究,如资本市场动机[1]、契约动机[2,3]、监管动机[4]等。Holthausen(1990)[5]认为存在着三种非互斥的动机,第一种是机会主义动机[6,7],为了最大化薪酬和最小化期权行权成本使盈余向上或向下偏离;第二种是有效契约动机[8,9],利用财务报告降低经理们、债权人及股东之间的代理成本;第三种是信息传递动机[10],通过向外传递私人信息缓解了与投资者间的信息不对称问题。盈余管理产生的基础是会计选择权,会计准则赋予企业的会计选择权究竟被用来以牺牲利益相关者的利益为代价换取控制人的私人收益,还是出于投资者长期价值最大化的考虑被更为有效地行使?这是长期以来颇受争议的一个问题[11]。现有研究多设定在大股东或者经理层更可能进行机会主义操纵的情境下进行,认为盈余管理旨在获取私人收益,会降低会计信息质量、提高代理成本[12]。

针对盈余管理经济后果的大量研究表明,盈余管理会损害公司经营业绩[13,14]。通过文献梳理,本文发现上述研究事先无一例外地将盈余管理假定为会降低盈余质量而着手,并未考虑不同动机下盈余管理对盈余质量的影响,因此会一致得出盈余管理不利于公司发展的经济后果。但是,融资约束背景下的盈余管理可能会提供更多有关公司财务业绩特征的信息,这些信息因其与决策制定者所做的具体决策相关,会降低信息不对称,本文将其称为信息驱动型盈余管理。这种信息传递动机下的盈余管理因为提高盈余质量、降低融资成本,帮助公司获得更多外部资金从而摆脱融资约束困境,带来的经济后果也是正面的。

事实上,也有学者就盈余管理积极的一面展开研究。Louis和Robinson(2005)关注盈余管理的信息传递后果,通过设定股票分割的情境,发现市场将分割事件前的异常应计解析为经理们传递乐观预期的信号而非机会主义行为,那些媒体关注度低、经理们与市场投资者沟通渠道受限的公司,其利用盈余管理传递信息的动机更为强烈[15]。Robin和Wu(2015)选取高成长性公司作为研究样本,认为其更有动机借助操控性应计向外部投资者传递私人信息,研究证实了相比于低成长性公司,高成长性公司正向的操控性应计的市场定价更高,负向应计虽然也取得更高的定价,但程度不如正向大。此外,高成长性公司的正向操控性应计与公司未来业绩有更高的相关性,最终得出高成长性公司正向操控性应计的市场定价高源于公司信息不对称程度更高的结论[16]。经理们可能在多种情境下操纵盈余,Guay等(1996)认为在选取样本来识别和研究盈余管理的经济后果时应当把经理们的操纵动机考虑进来[17]。如果公司有净现值为正的投资项目却面临着融资约束的困境,其是否会出于传递“好消息”、减少信息不对称、提高盈余质量,摆脱融资约束困境最终最大化企业价值的强烈动机进行盈余管理呢?这一问题值得深入探讨。

遗憾的是,几乎没有学者直接考虑经理们在有强烈动机向外部投资者传递信息的情境下,盈余管理带给公司的影响。本文通过设定这一情景,选取投资机会丰富却面临融资约束的公司样本,检验了盈余管理的经济后果。基于信息传递动机的盈余管理真的有助于提升公司价值、起到积极作用吗?究竟是否能通过应计项目盈余管理,向外界传递和公司发展更“相关”的投资利好消息,加强财务报告信息和企业经营发展的相关性,从而帮助公司摆脱融资约束困境呢?又或者会带来怎样的经济后果?本文运用我国A股上市公司2007—2014年的数据,考察了公司面临融资约束时是否会利用应计项目盈余管理,以及融资约束动机下的盈余管理是否传递信息、帮助公司摆脱了融资约束困境,为公司带来价值。本文的贡献在于,区别已有文献研究盈余管理经济后果的同质性假设,通过设定经理们实施盈余管理的具体情境,证实了信息传递型盈余管理的存在。不仅考察了信息驱动型盈余管理的经济后果,还对应盈余管理的信息传递动机,使得前因后果一脉相承,拓宽盈余管理的研究视角同时丰富了其理论研究,为理解盈余管理可能如何影响实际公司决策的研究提供了新的参考。

二、理论分析与研究假设

(一)信息传递:融资约束条件下的盈余管理

信息不对称是盈余管理存在的根本前提(Demski和Sappington,1987)。Healy和Wahlen(1999)认为“准则必须允许管理者进行判断”。这种报告的自由裁量权允许管理者传递最能体现公司经济状况的信息给市场,可能提高会计信息的价值。大股东或者管理层拥有更多的私人信息,为了让投资者更好地了解公司的未来价值,他们能够借助盈余管理更准确地传递公司业绩的相关信息,现实中存在一种有益的盈余管理,这种盈余管理将增加会计盈余的信息含量、使股东和债权人获益,在缓解代理问题、提高经理层外部声誉、减少信息风险进而降低公司资本成本方面发挥了重要作用[18-20]。

大量研究表明面临投资机会却缺乏资金的公司信息不对称和代理问题严重,提高公司信息流动性则可以缓解[21]。投资机会丰富、成长迅速的公司不确定性程度高,现金流的时效性及盈余的信息传递问题突出。虽然经理们传递私人信息的可选途径多样,既能直接通过媒体报道、召开紧急会议等,亦可间接借助盈余进行,但基于诉讼风险和代理成本的考虑[22,23],经理们通常不会明面儿上积极暗示投资者或发布极为正面的长期预测,而倾向使用委婉含蓄的盈余传递积极预期。所以,盈余管理作为一种手段此时展现出其积极的一面,成为经理们传递“好消息”的载体。Linck等(2013)的研究表明,公司拥有好的投资机会却面临融资约束时,投资前有强烈动机进行战略性的盈余管理,提高盈余质量,目的是将“公司当前拥有良好投资机会”这一信息传达出去、让市场接收正面讯息,进而在短期内引导股价并维持在高位,降低权益融资成本同时促进债务融资、缓解公司融资约束现状,从而筹得足够资金投资于有价值的项目,提高投资效率和公司业绩。因此,尽管公司和外部投资者们之间存在的信息不对称不利于公司筹集资本进行投资,但信息驱动型盈余管理提高了会计信息质量、减少了信息不对称,有利于投资者正确决策也缓解了公司的融资约束、把握住潜在的投资机会,将筹集的资本投资于提高公司业绩的项目、提高公司的价值[24]。

由于盈余管理同样可能传递出误导投资者的信息,大量情境下经理们有动机借助盈余发出错误信号,即机会主义地利用盈余,这使公司和经理自身付出潜在的高昂代价。如资本成本提高,经理们在经理人市场上丧失声誉,公司及其审计人被诉讼困扰,除非融资约束公司拥有价值足够大以超过成本的项目,此时盈余管理才会被利用来进行价值最大化操作[25]。具体来说,在所有的融资约束型公司中,那些自身投资项目利润不够丰厚的公司不会轻易模仿其他公司进行盈余管理;就非约束型公司而言,其已有充足资金投资好的项目,所以没有盈余管理的动机。

公司要实现长期价值最大化但短期却面临着与投资者之间的信息不对称,尤其在拥有良好的投资机会而自身却处于融资约束的困境之时,则会出于筹措资金的动机进行盈余管理,以充分披露公司信息、传递好消息,为有价值的潜在投资项目筹措资本并最大化公司价值。具体的,当经理们有信心认为未来业绩达到理想预期时,会操纵盈余、尤其向上管理盈余以达到传递未来发展好业绩的目的。因此,我们关注融资约束型的公司,认为融资约束会显著影响公司盈余管理的动机。基于上述讨论,提出本文的第一个研究假设。

H1其他条件不变,相比非融资约束公司,融资约束的公司会进行显著向上的盈余管理。

(二) 盈余管理与外部融资

一方面,高质量的盈余将公司的好消息传递给外部投资者、容易获取外部融资、提高资源配置效率。信息驱动下的盈余管理是融资约束型公司“战略性”地报告盈余、传递信号,最终降低信息不对称、减少市场摩擦的体现,提高了盈余的信息含量和质量,因此有利于公司筹集外部资金(Linck等,2013)。Carter(2013)以加拿大和美国企业为研究对象,考察了SOX法案对于资本结构的影响,发现SOX法案能减少信息不对称而促进经理们进行股权融资。Adut等(2013)还对盈余管理、高管薪酬和公司业绩三者的关系进行了分析,实证检验表明,如果操控性应计盈余是传递信息的,那么公司会提供更高的激励水平[18]。陈蕾(2011)从信息不对称的视角研究得出解决信息不对称是缓解中小企业融资困境的重要环节[26]。

另一方面,较高的业绩是企业获得外部融资的客观要求。一条可能的路径是盈余管理能促进公司权益性和债务性融资:报告令人满意的业绩不仅能提高股价并因此降低权益性资本成本,而且会缓解公司在债务契约下银行条款的约束,提高债权人对公司偿债能力的评价,从而获得更多的银行借款。已有大量文献对盈余管理的资本市场动机进行了研究[27, 28]。我国权益性融资门槛高、要求严,借助盈余管理达到IPO、配股的苛刻条件早已得到诸多经验证据的支持。信贷资源配置方面,Franz等(2014)发现趋近债务违约的公司,盈余管理动机更强且进行了更大程度的操控[29]。Jung等(2013)探讨了公司为操纵信贷评级而进行的盈余平滑活动,认为公司有通过盈余的长期平滑去改变评级机构对自身信贷风险认知的动机,讨论了通过进行盈余平滑风险,包括风险涉及的时间成本、一旦识别而被降低信贷级别的可能性等,发现信用评级更高的公司更倾向于进行盈余平滑[30]。Alissa等(2013)也对公司通过盈余管理行为影响其信贷评级的现象进行了研究,探讨信用级别偏离经验模型估计期望的公司是否会进行盈余管理以及最终是否成功帮助其达到预期级别,得出低于或高于预期级别的公司可能会通过使用盈余管理达到其期望评定的信贷级别[31]。马永强等(2014)研究发现,企业通过盈余管理上调利润越多,获取的信贷资源也更多,即企业通过盈余管理满足银行对自身盈利能力的要求,获取了更多的信贷资源[32]。因此,我们检验了,对于融资约束型公司来说,高应计公司是否比低应计公司筹资到更多的权益及债务资本。

对于非约束型公司,当拥有投资计划时,由于自身已有足够的资金支持,因而没有动机为获取融资而进行盈余管理,也就是说,非约束型公司的盈余管理是基于其他动机、为达到非融资目的的行为,因此盈余管理与其外部融资就不存在显著的相关关系。由此,提出第二个假设。

H2a对融资约束型公司,盈余管理能显著提高公司外部融资。

H2b对非融资约束型公司,盈余管理与外部融资不存在显著的相关关系,或二者相关但程度不如融资约束型公司高。

三、 研究设计

(一)样本选取与数据来源

本文以我国沪深两市2007—2014年的A股公司为研究对象。样本筛选原则如下:(1)剔除ST公司;(2)鉴于金融、保险类公司的特殊行业特征,依据证监会2012年行业分类剔除此类公司的观察值;(3)剔除在样本期间内变量数据缺失的样本;(4)剔除资产负债率大于1的样本。根据上述标准,共得到5 849个公司—年度观测值。为避免极端值的影响,所有的连续变量均在1%和99%分位进行缩尾处理。本文所使用的数据均来自于国泰安数据库(CSMAR),数据处理和后续的实证分析均使用STATA12.0软件进行。

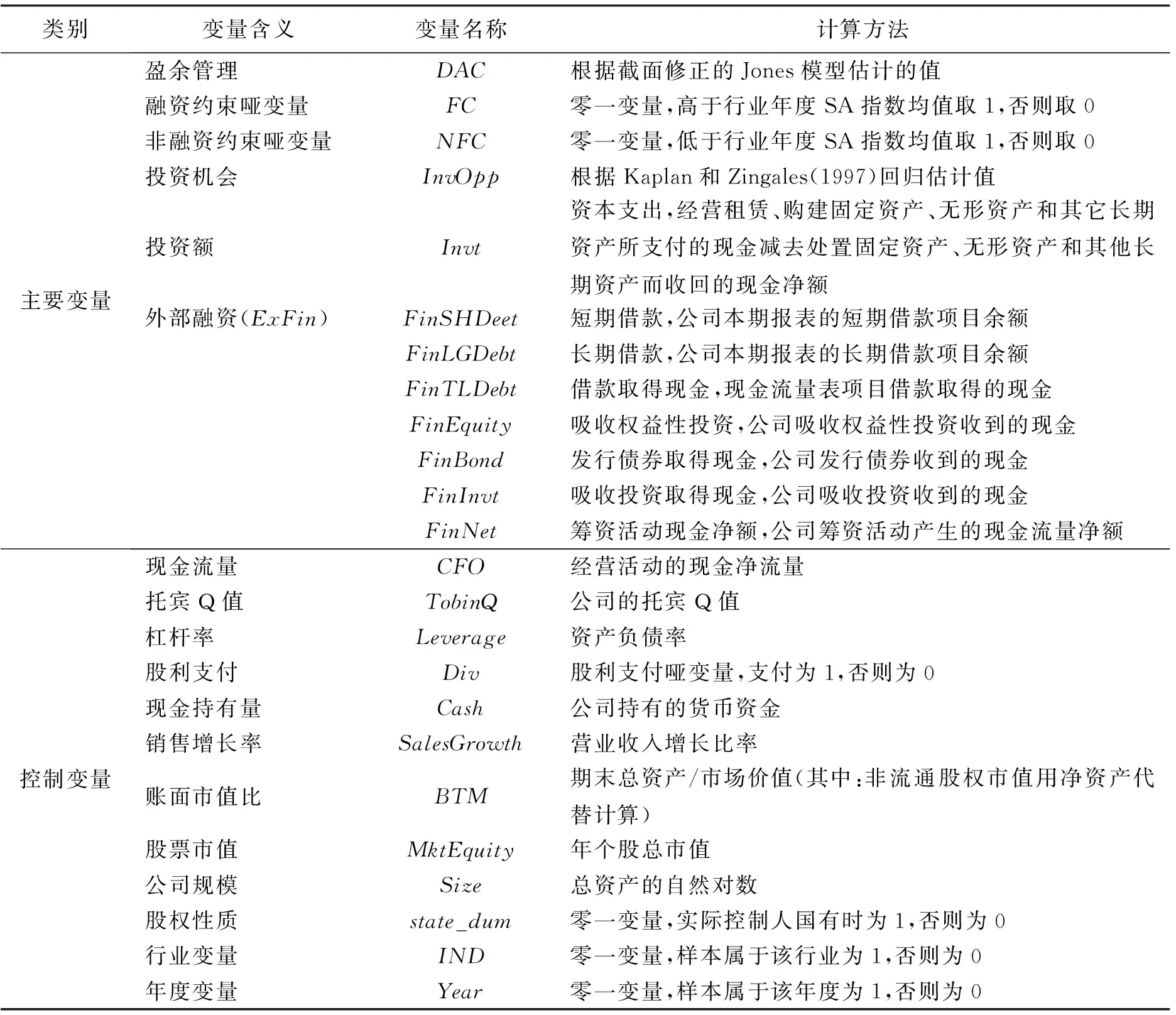

(二)变量说明与模型建立

1.盈余管理的度量

本文采用截面修正的Jones模型来估计企业的盈余管理指标,以消除行业中特定年份的经济状况变化对回归结果带来的影响。

2.投资机会的估计

考虑到单一指标估计公司投资机会很可能存在衡量偏误,本文参照Kaplan和Zingales(1997)的做法,使用以下模型来进行估计

Invi,t=α0+α1CFOi,t-1+α2TobinQi,t-1+α3Leveragei,t-1+α4Divi,t-1+α5Cashi,t-1+α6SalesGrowthi,t-1+α7Sizei,t-1+α8state_dumi,t-1+ΣIND+ΣYear

其中,Invi,t表示i公司t年的投资额;自变量包括现金流量、托宾值、杠杆率、股利支付、现金持有量、销售增长率、公司规模、股权性质以及年度和行业哑变量。先在1%和99%的水平上对投资额和自变量进行了缩尾处理以消除异常值影响,然后进行横截面回归并用回归预测值估计公司的投资机会。

3.融资约束指标

Hadlock和Pierce(2010)认为已有研究对于公司融资约束的衡量方法可能导致分析存在偏误,提出并设计了SA指标,计算式为:-0.737×Size+0.043×Size2-0.040×Age,其中Size为企业规模(取总资产的自然对数),Age为企业成立时间的长短(以观测年度减公司注册年度的差值表示)。该指标由于不包含内生性特征的融资变量且计算简便,已在诸多研究中得到应用(Zhonglan等,2013;卢太平、张东旭,2014)。因此,本文采用SA指数作为融资约束指标对样本进行分组,设哑变量FC(NFC),在行业年度上SA取值最高(低)50百分位上的样本取值为1,否则为0。

表1 变量设计表

注:表中连续变量在模型中回归时其原始值均经期初总资产去规模化。

为了考察融资约束动机下公司的盈余管理行为,本文参照Linck(2013)等采用以下模型对假设一进行检验

DACi,t=β0+β1InvOppi,t-1×FCi,t-1+β2InvOppi,t-1+β3FCi,t-1+β4BTMi,t-1+β5MktEquityi,t-1+β6SalesGrowthi,t-1+β7Sizei,t-1+β8state_dumi,t-1+ΣIND+ΣYear

文件档案作为办公室管理的重要组成部分,它是人们在日常的工作、学习中逐渐形成的各种类型的数据资源,对各个单位乃至是整个社会都有着至关重要的影响。对文件档案的收集、归档和数字化管理是进一步规范文件档案管理工作的关键性环节,提升文件档案管理规范化水平不仅能为各个单位提供真实、可靠的资料,还能为领导的决策提供有效的数据支撑,便于日后的信息查询,从而保障各项工作的顺利开展。因此,档案管理人员要认清文件档案管理工作的重要性,在实际工作中要采取有效的解决对策,要对文件档案的实际情况加以规范。

(1)

模型中的控制变量包括,账面市值比、股票市值和销售增长率,并控制行业和年度效应。如果融资约束困境促使公司向上管理盈余,期望交乘项系数β1的值是显著为正的。

4.外部融资指标

按前述讨论,对于权益性融资,本文选取公司发行债券收到的现金、吸收权益性投资收到的现金、吸收投资取得的现金来衡量,债务性融资方面,则以短期借款、长期借款、取得借款收到的现金表示,此外,还选取了筹资活动产生的现金流量净额为被解释变量进行回归。为了检验假设二,即对融资约束组的公司来说,其盈余管理行为是否帮助其获得了更多外部融资,参照Linck等(2013)建立了以下模型

ExFini,t=γ0+γ1DACi,t-1+γ2CFOi,t-1+γ3TobinQi,t-1+γ4Leveragei,t-1+γ5Divi,t-1+γ6Cashi,t-1+γ7SaleGrowthi,t-1+γ8Sizei,t-1+γ9state_dumi,t-1+ΣIND+ΣYear

(2)

上式中的变量定义详见表1。如果盈余管理能传递好消息、有助于公司摆脱融资约束困境、筹得资金投资利润丰厚的项目,从而最大化公司价值的话,系数γ1则为正。

四、 实证结果与分析

(一)描述性统计

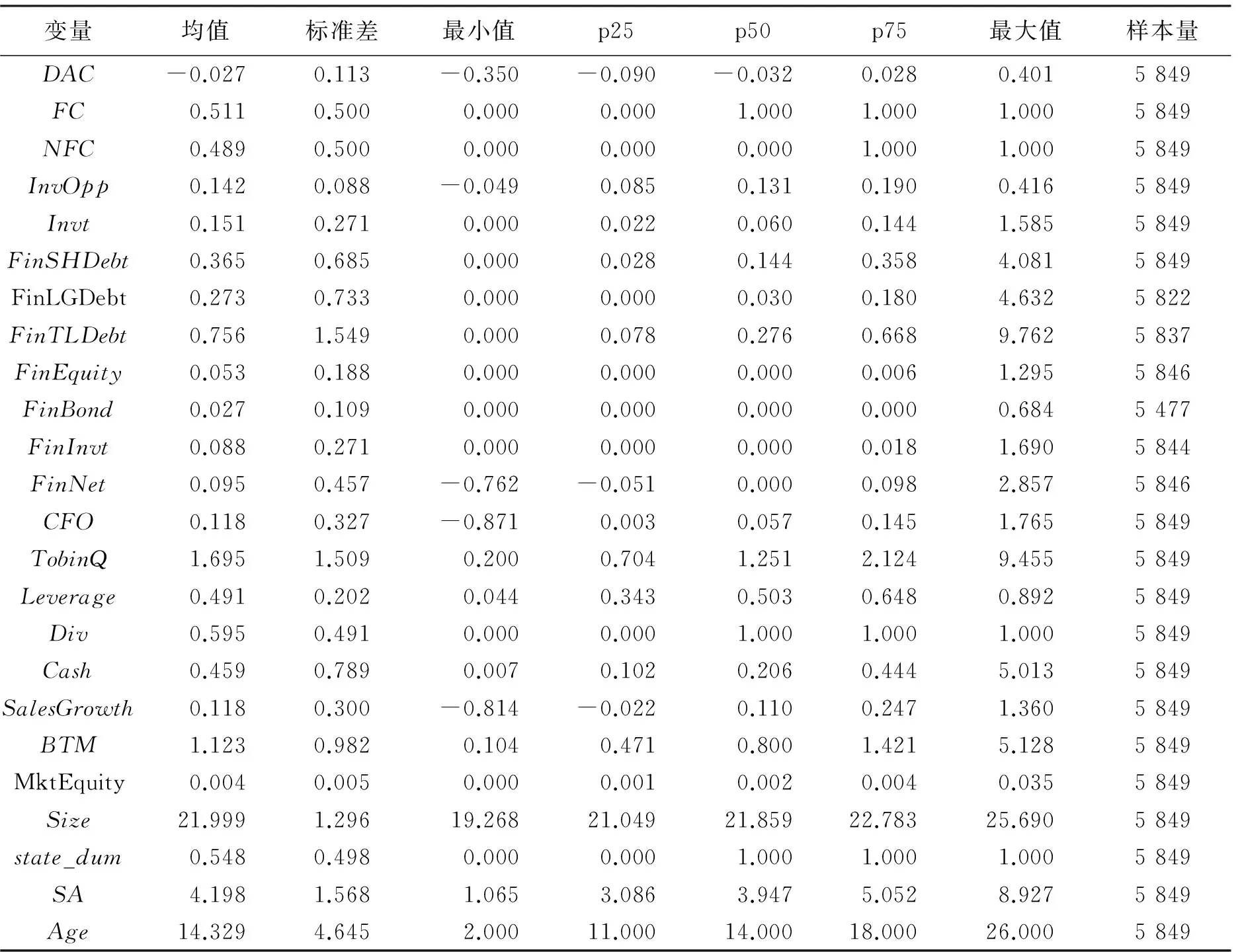

表2列示了文中变量描述性统计情况。从各融资指标的分析可以看出,发行债券、吸收权益性投资、上市公司吸收投资取得现金及筹资取得的现金的中位数都为0,且均值都要低于借款筹资的均值,表明通过发行证券在资本市场取得资金的公司是少数,获取信贷资源则是多数公司常用的融资渠道,并且借贷融资总体明显高于其他融资渠道取得的现金额度。由表2可知,根据模型回归预测的投资机会均值为0.142,样本公司的盈余管理均值为-0.027,中位数为-0.032。融资约束指数的均值为4.198,与王金(2015)按照A股上市的制造业公司2008—2012年计算的SA指数的均值3.59较为接近,标准差为1.568,表明我国公司间受融资约束状况的差异较大,融资约束哑变量均值为0.511。控制变量Div、SalesGrowth等财务指标显示公司总体情况良好,半数以上的上市公司发放了股利,公司的增长率平均达到0.118。其余变量的描述性统计情况如表2所示。

表2 描述性统计分析

(二)回归结果分析

1.融资约束对应计盈余管理的影响分析

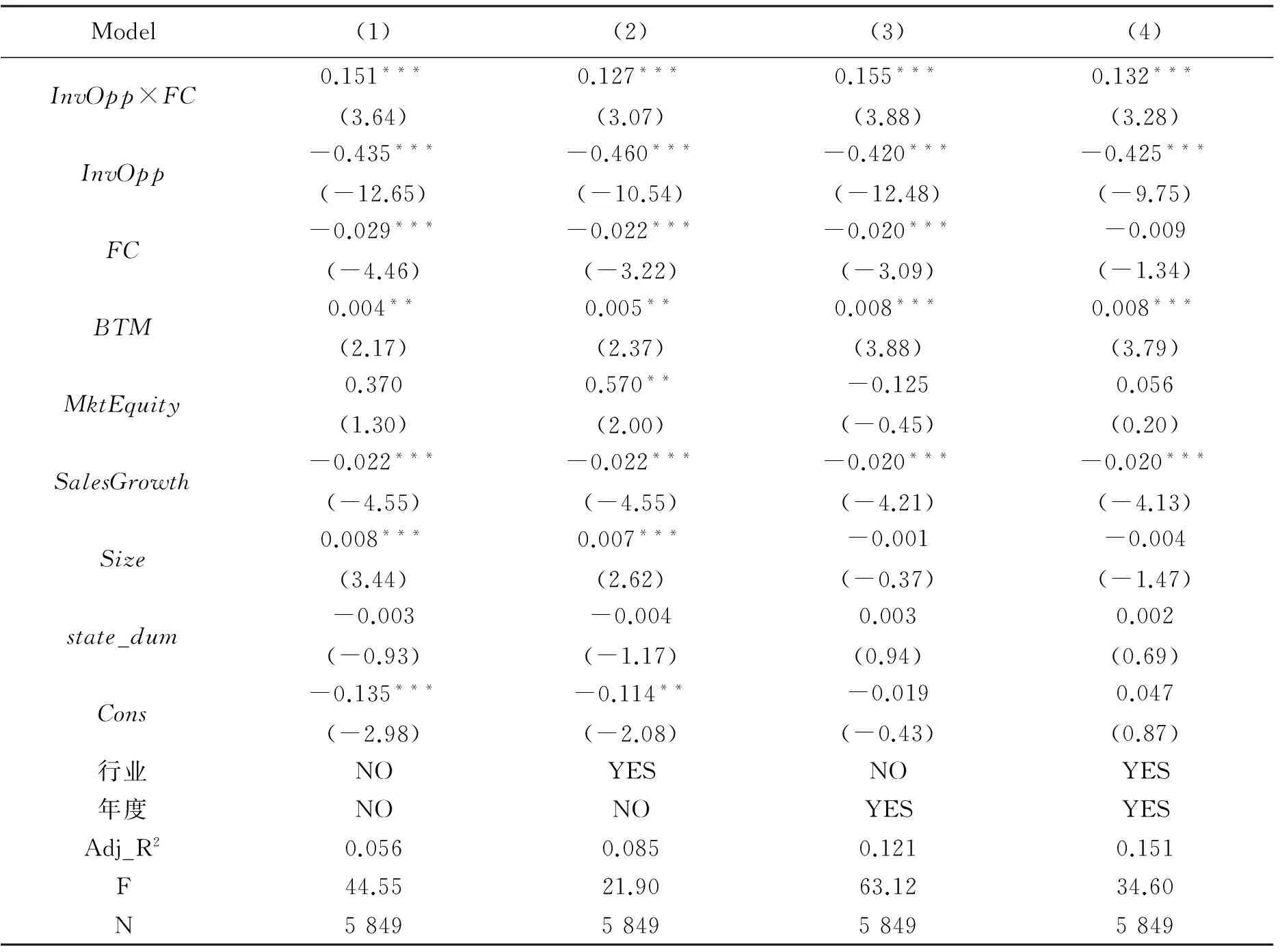

为了检验假设一,本文以截面修正的Jones模型估计出应计盈余管理作为被解释变量,在模型(1)中关注投资机会与融资约束交互项的符号,进而检验融资约束同公司的盈余管理行为的关系。如果拥有投资良机的约束型公司,相比于非约束型公司,在投资前表现出更高的操控性的应计盈余管理,那么,预测其交互项系数显著为正。回归结果见表3。

表3中回归(1)~(4)分别为控制和不控制年度效应的结果。显然,投资机会与融资约束交互项的系数都显著为正,当公司拥有前景可观的投资机会但同时自身面临融资约束,基于传递“好消息”、获取资金、缓解约束的目的,会有强烈动机向上管理盈余,结果证实了有投资良机的融资约束型公司比非约束型公司显著地拥有更高的异常应计,H1得到验证。

2.信息驱动下的盈余管理对外部融资的影响分析

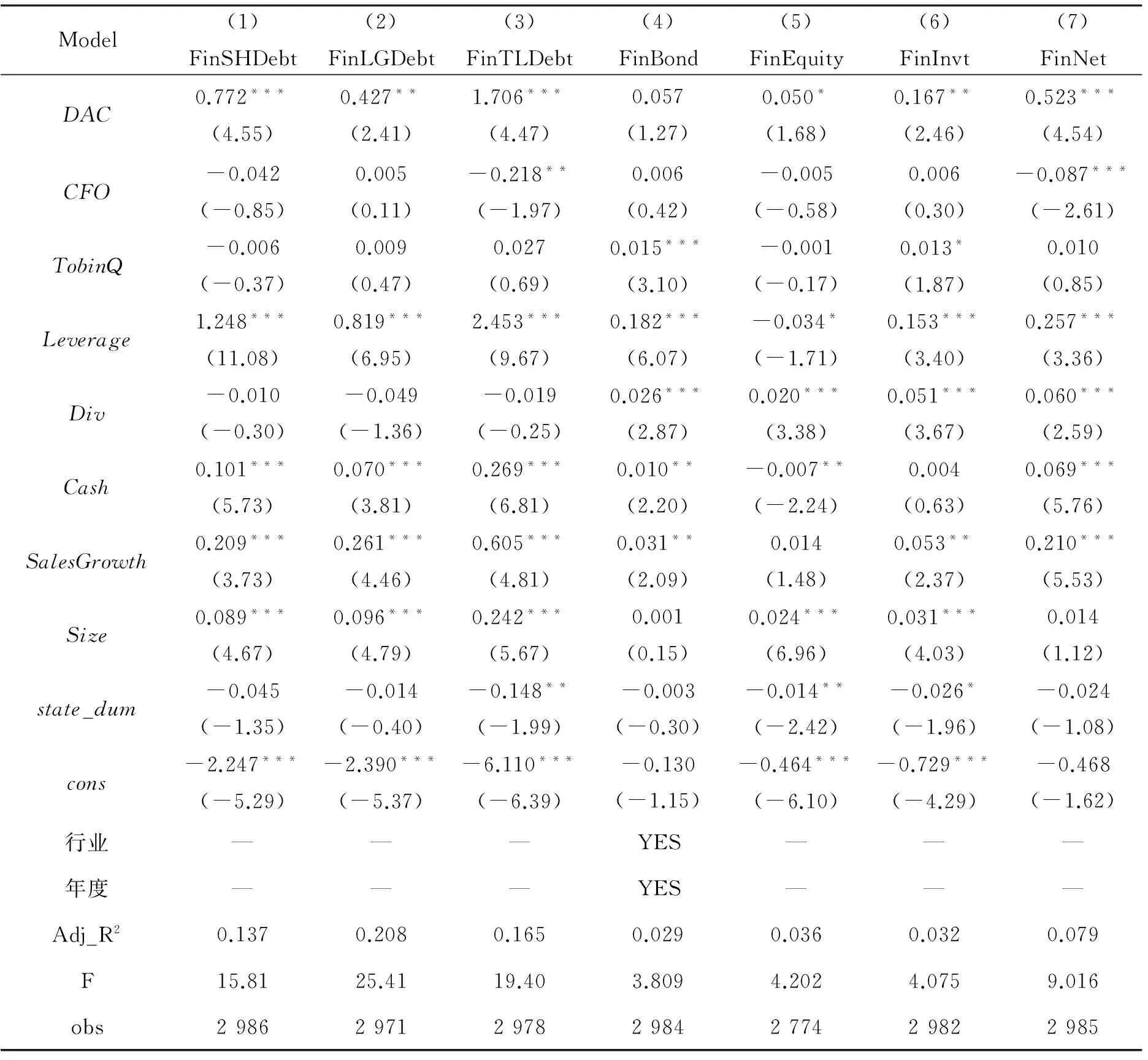

针对假设2的回归结果分别见表4和表5。本文从权益性融资和信贷融资的角度共选取了7个公司的外部融资指标,利用模型(2)对盈余管理和外部融资两者间的关系进行检验。表4报告了融资约束型公司组应计盈余管理对外部融资的影响,结果发现,对选取的所有外部融资指标,其盈余管理的系数都至少在10%的水平下显著为正,仅发行债券系数为正但不具有显著性,这可能是因为我国债券市场发展整体不完善,发行债券也并非公司常用的融资渠道。结果总体表明,对融资约束型公司来说,外部融资额会随着盈余管理的增加而提高,支持了假设H2a。

表3 融资约束对盈余管理影响的回归结果

注:表中数据为各自变量的回归系数,括号中的数值为t统计量;***、**、*分别代表系数在1%、5% 或10%水平上显著,下同。

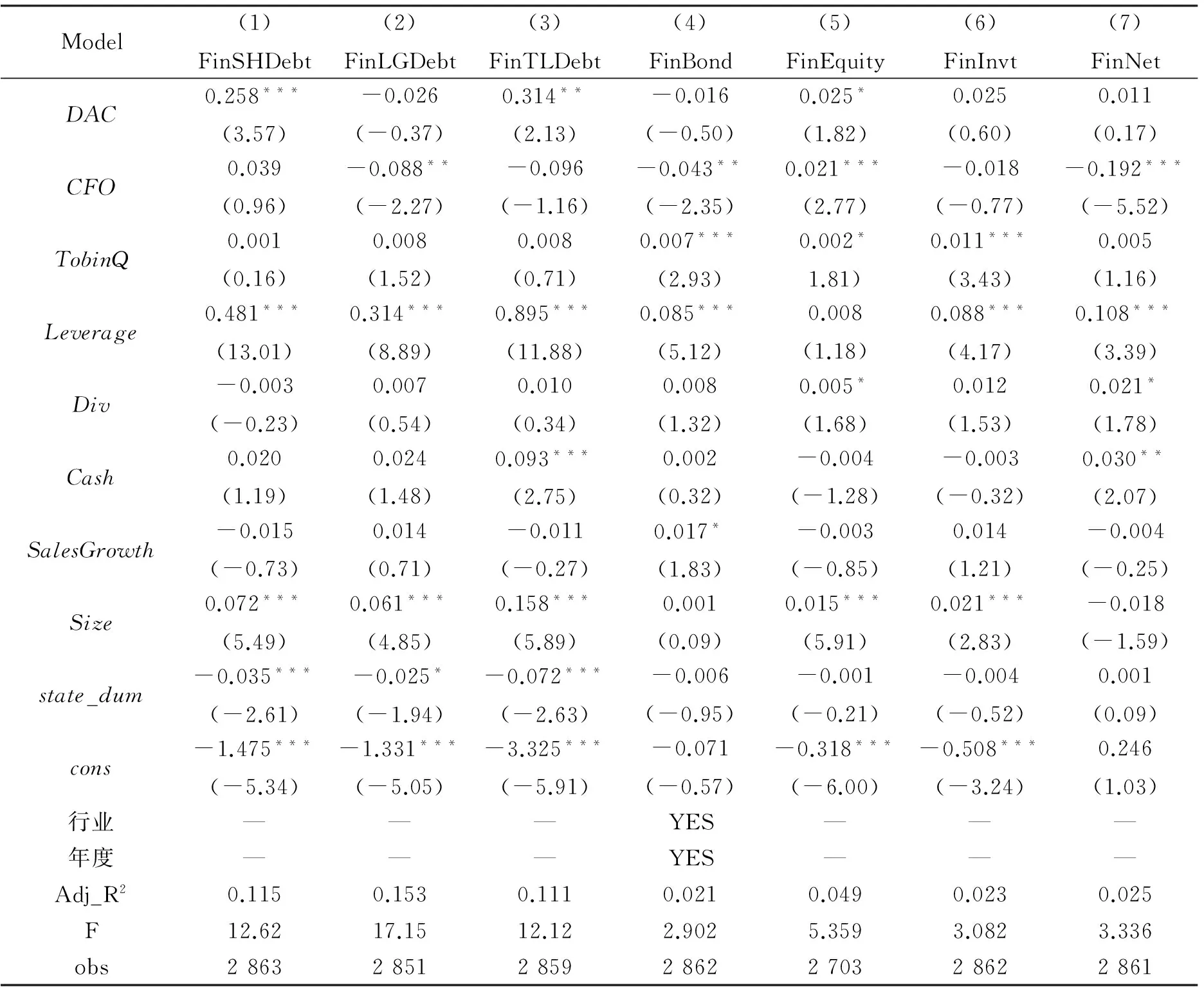

相比之下,在对非融资约束型公司组的面板回归结果表5中的数据显示,盈余管理DAC前的系数符号或为正或为负,短期借款回归系数0.258(t=3.57)小于融资约束型公司组的0.772(t=4.55),同时t值更小,类似的,借款取得现金的回归系数0.314、权益性融资取得现金回归系数0.025也都相应小于融资约束组的1.706和0.050。此外,注意到各回归模型的调整R2分布在0.1左右,参考卢太平等(2014)研究融资约束与盈余管理主体回归中的调整R2约为0.1,而Linck等(2013)盈余管理与融资额回归模型中的调整R2都小于0.1,这与本文回归中得出的调整R2值极为相近。综合表5的情况分析,假设H2b得到了验证。

3.按融资约束分组进一步分析公司的投资额与业绩

为了考察融资约束型公司基于获取外部资金进行了信息驱动型盈余管理并因此融入足够资金后,是否把握住投资良机进行了充分而有效的投资、最终提升了公司价值。本文以融资约束变量进行分组,以投资额(经营租赁、购建固定资产、无形资产和其它长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产而收回的现金净额)和资产收益率ROA(净利润/资产总计)为目标变量进一步分析,分组检验结果见表6。

表4 盈余管理对外部融资影响的回归结果——融资约束组(FC=1)

本文的结果认为,融资约束型公司操控应计来缓解融资约束进而投资。约束型公司的投资支出均值为0.214,高于非约束型公司0.086,并且这一差异通过1%置信水平的t检验,这表明融资约束型公司拥有更多资金、进行了更多的投资,可以认为盈余管理在一定程度上传递了“好消息”,帮助公司摆脱了融资约束困境,使好的投资机会得以落实。同样的,约束性公司的业绩指标ROA均值也比非约束型公司均值高,p值为0.000,即在1%的水平存在显著差异,进一步肯定了信息驱动型盈余管理对于缓解公司融资约束、提升公司价值的积极作用。总之,以上结论支持了:当约束型公司操控盈余来缓解融资约束进而投资时,倾向于投资导致提升公司业绩的项目,与本文分析相符。

(三)稳健性检验

本文参考鞠晓声等(2013)、卢太平和张东旭(2014)依据SA指数对样本进行融资约束分组研究,重新定义了融资约束哑变量FC(NFC):(1)高于(低于)行业年度均值的样本取值为1,否则为0,(2)在行业年度上SA指数取值最高(低)25百分位上的样本取值为1,否则为0。用新定义融资约束指标对模型(1)和模型(2)的主要回归结果进行稳健性测试发现,关键变量系数的符号和显著性水平与上述回归列示结果类似,进一步分组检验投资额和业绩也得到了大体一致的结果,说明本文的结论是稳健的。

表5 盈余管理对外部融资影响的回归结果——非融资约束组(NFC=1)

表6 按融资约束分组检验公司投资额与公司业绩

五、 研究结论

盈余管理一直是公司财务领域的研究重点。本文考察了盈余管理是否被拥有投资良机的约束型公司利用来传递信息、缓解融资约束并为价值项目筹资。这与已有研究把盈余管理设定成必然降低会计信息质量的视角不同,本文是从信息传递的动机入手,研究发现,相比于其他公司,拥有净现值为正的投资项目的公司在面临融资约束时,由于实施盈余管理带来的回报高于付出的成本,因而有强烈动机传递“好消息”、管理盈余,结果也证实这些公司有更高水平的操控性应计。此外,盈余管理程度更高的融资约束型公司比管理程度低的约束型公司筹集到了更多的外部资本、帮助公司摆脱融资约束困境,展现了盈余管理带来的积极后果,验证了信息驱动型盈余管理的存在。进一步的分组检验表明,融资约束组公司的投资总额和经营业绩都显著高于非约束组公司,与前述理论分析一致。

由此可见,盈余管理能被用来缓解融资约束,促进为净现值为正的项目进行融资。尽管大量文献把盈余管理看做是降低盈余质量的行为,由于不完全有效市场的存在,它也可能起到缓解市场摩擦,即公司拥有价值项目但却面临融资约束的作用。本文的研究结果验证了盈余管理也存在积极的一面,能够提高会计信息质量、减少信息不对称,有利于公司发展。这些结论不仅丰富了盈余管理理论方面的研究,还对我们理解盈余管理对公司财务决策影响机制颇有益处。

[1]陆建桥. 中国亏损上市公司盈余管理实证研究[J]. 会计研究, 1999(9): 25-35.

[2]Sweeney A P. Debt-covenant Violations and Managers’ Accounting Responses.[J]. Journal of Accounting and Economics, 1994, 17(3): 281-308.

[3]Healy P M. The Effect of Bonus Schemes on Accounting Decisions[J]. Journal of Accounting and Economics, 1985, 7(3): 85-107.

[4]谢德仁. 会计准则、资本市场监管规则与盈余管理之遏制:来自上市公司债务重组的经验证据[J]. 会计研究, 2011(3): 19-26.

[5]Holthausen R W. Accounting Method Choice. Opportunistic Behavior, Efficient Contracting, and Information Perspectives[J]. Journal of Accounting and Economics, 1990, 12(3): 207-218.

[6] Kraft A, Lee B S, Lopatta K. Management Earnings Forecasts, Insider Trading, and Information Asymmetry[J]. Journal of Corporate Finance, 2014, 26: 96-123.

[7]Mao Y, Renneboog L. Do Managers Manipulate Earnings Prior to Management Buyouts[J]. Journal of Corporate Finance, 2015, 35: 43-61.

[8]Dutta S, Fan Q. Equilibrium Earnings Management and Managerial Compensation in a Multiperiod Agency Setting[J]. Review of Accounting Studies, 2014, 19(3): 1047-1077.

[9]Chan D K, Gao J J. Earnings Management, Incentive Contracts and Private Information Acquisition[J]. Journal of Accounting and Public Policy, 2014, 33(6): 529-550.

[10]Huang Q, Skantz T R. The Informativeness of Pro forma and Street Earnings: an Examination of Information Asymmetry around Earnings Announcements[J]. Review of Accounting Studies, 2016, 21(1): 198-250.

[11]Christine A A, Zimmerman J L. Efficient and Opportunistic Choices of Accounting Procedures: Corporate Control.[J]. Accounting Review, 1994, 69(4): 539-566.

[12]倪敏,张耀中. 我国上市公司配股后的业绩下降之谜——基于信息不对称及委托代理理论的分析[J]. 山西财经大学学报, 2012(10): 77-87.

[13]Siew H T, Welch I, Wong T J. Earnings Management and the Underperformance of Seasoned Equity Offerings.[J]. Journal of Financial Economics, 1998, 50(1): 63-99.

[14]王福胜,吉姗姗,程富. 盈余管理对上市公司未来经营业绩的影响研究——基于应计盈余管理与真实盈余管理比较视角[J]. 南开管理评论, 2014(2): 95-106.

[15]Louis H, Robinson D. Do Managers Credibly Use Accruals to Signal Private Information? Evidence from the Pricing of Discretionary Accruals around Stock Splits[J]. Journal of Accounting and Economics, 2005, 39(2): 361-380.

[16]Robin A, Wu Q. Firm Growth and the Pricing of Discretionary Accruals[J]. Review of Quantitative Finance and Accounting, 2015, 45(3): 561-590.

[17]Guay W R, Kothari S P, Watts R L. A Market-based Evaluation of Discretionary Accrual Models[J]. Journal of Accounting Research, 1996, 34(SUPPL.): 83-105.

[18]Adut D, Holder A D, Robin A. Predictive versus Opportunistic Earnings Management, Executive Compensation, and Firm Performance[J]. Journal of Accounting and Public Policy, 2013, 32(3): 126-146.

[19]张娟,黄志忠. 高管报酬、机会主义盈余管理和审计费用——基于盈余管理异质性的视角[J]. 南开管理评论, 2014(3): 74-83.

[20]Vajihe E, Abdoli M R. Earnings Management, Incentive Plans for Managers and Firm Performance: Evidence in the Market Capital Tehran Stock Exchange[J]. International Business Management, 2016, 10(7): 1292-1296.

[21]郭桂花,池玉莲,宋晴. 市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角[J]. 审计与经济研究, 2014(1): 68-76.

[22]Skinner D J. Earnings Disclosures and Stockholder Lawsuits[J]. Journal of Accounting and Economics, 1997, 23(3): 249-282.

[23]Berger P G, Hann R N. Segment Profitability and the Proprietary and Agency Costs of Disclosure[J]. Accounting Review, 2007, 82(4): 869-906.

[24]Linck J S, Netter J, Shu T. Can Managers Use Discretionary Accruals to Ease Financial Constraints? Evidence from Discretionary Accruals Prior to Investment[J]. Accounting Review, 2013, 88(6): 2117-2143.

[25]卢太平,张东旭. 融资需求、融资约束与盈余管理[J]. 会计研究, 2014(1): 35-41.

[26]陈蕾. 信息不对称视角下的中小企业融资困境分析[J]. 投资研究, 2011(10): 56-65.

[27]Cormier D, Lapointe-Antunes P, Mcconomy B J. Forecasts in IPO Prospectuses: The Effect of Corporate Governance on Earnings Management[J]. Journal of Business Finance and Accounting, 2014, 41(2): 100-127.

[28]刘烨,吕长江. 公司IPO盈余管理路径研究——以贵人鸟为例[J]. 南开管理评论. 2015(6): 81-89.

[29]Franz D R, Hassabelnaby H R, Lobo G J. Impact of Proximity to Debt Covenant Violation on Earnings Management[J]. Review of Accounting Studies, 2014, 19(1): 473-505.

[30]Jung B, Soderstrom N, Yang Y S. Earnings Smoothing Activities of Firms to Manage Credit Ratings[J]. Contemporary Accounting Research, 2013, 30(2): 645-676.

[31]Alissa W, Bonsall S B, Koharki K, et al. Firms′ Use of Accounting Discretion to Influence Their Creditratings[J]. Journal of Accounting and Economics, 2013, 55(3): 129-147.

[32]马永强,赖黎,曾建光. 盈余管理方式与信贷资源配置[J]. 会计研究, 2014(12): 39-45.

责任编辑杨萍

Can Earnings Management Help Firms Out of Financial Constraints?

LI Sheng-nan, JIANG Min, DU Lin

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

As a way of managers’s moothing discretionary accruals, whether the use of earnings management impacts company positively or not is contigent on the decision context. Using the A-share listed companies over the period of 2007—2014 as research sample, this paper investigates the use of earnings management when firms are faced with financial constraints and its impact on external financing. In addition, we examine the investment and performance of those financially constrainted firms compared to their unconstrained countersect1s, and find that constrained firms with good investment opportunities have significantly higher discretionary accruals, which confirms the existence of informational earnings management(IEM). Informational earnings management delivers good news to outside investors, therefore decreasing information asymmetry as well as helping firms obtain external capital. However, these results are not found in unconstrained firms group. We also provide evidence that constrained firms invest more and perform better. This paper is different from prior study that set homogeneous hypothesis for earnings management which show us positive side.

earnings management; financial constraints; external financing; information asymmetry

1005-1007(2016)08-0079-12

2016-04-25

国家自然科学基金项目(71172067);天津市教委重大项目(2014ZD52)。

李胜楠,女,天津大学管理与经济学部副教授,博士,主要从事财务会计理论研究;蒋敏,女,天津大学管理与经济学部硕士生,主要从事财务会计理论研究;都琳,女,天津大学管理与经济学部硕士生,主要从事财务会计理论研究。

F830.9

A