控制类型差异、企业投资行为与企业绩效

——中国上市家族企业的经验分析与实证检验

2016-08-13黄昌富莫停

黄昌富 莫停

(三峡大学经济与管理学院,湖北宜昌443002)

控制类型差异、企业投资行为与企业绩效

——中国上市家族企业的经验分析与实证检验

黄昌富莫停

(三峡大学经济与管理学院,湖北宜昌443002)

根据公司实际控制人取得控制权途径的不同,参考企业两权分离程度的现实差异,可将企业控制类型分为企业家控制类型与资本家控制类型。文献研究表明,控制类型与企业绩效并非简单相关,其中可能包含一些变量的中介传导作用。因此,本文基于企业家理论与委托代理理论,以企业投资行为作为中介变量,选取了在沪深A股上市的177家家族企业2010—2014年的面板数据为样本,对控制类型、企业投资行为与企业绩效三者之间的相互关系进行了实证研究。研究发现,企业家控制较资本家控制在当前经理人市场尚未完善的环境下更为有效,同时揭示了控制类型通过企业投资行为中介作用于企业绩效的机理。此外,由控制类型差异引发的非效率投资显著阻碍了企业绩效的提升,并且投资不足比过度投资对企业绩效的提升阻碍作用更强。

控制类型;企业投资;企业绩效

一、引言

企业实际控制人是企业经营的主体,他(她)们在很大程度上引导着企业的发展方向。从我国民营上市公司的形成途径来看,一类民营企业是由创业者和继任者共同发展壮大的,实际控制人就是创业者及其继任者,企业家精神贯穿其中;另一类民营企业是由实际控制人通过并购等资本运作方式获得控制权,亦或是创业者退至幕后,经营权交付于职业经理人,实现了企业家控制向资本家控制的转变,资本的流动和逐利特性更为明显。由此,可将民营上市公司按照控制类型划分为企业家控制类型的企业和资本家控制类型的企业[1]。

事实上,在我国的公司治理中,企业家控制并不陌生,尤其在家族企业中更是极为常见,但随着家族管理的弊端渐显及企业家隐退意愿渐强,近年来,企业家控制类型向资本家控制类型的转变也不在少数,并且在第一代创业者隐退浪潮后资本家控制类型将形成大趋势。从管理者风险偏好来看,企业家控制类型的企业有对胜利的热情和“帝国建造者”的愿望,风险趋向较强,而资本家控制的企业,大多是风险规避型;从管理强度上来看,企业家兼顾资本的运作与企业的经营,往往当局者迷,资本家抽身于企业的经营管理,关注重点更多是放在资本运作上,有更多的时间客观地看待企业的发展,从这一点来看,资本家比企业家更为理性。因此,部分学者认为,家族企业要想基业长青,终究要实现企业家控制向资本家控制的转变。然而,1999年的“黄河风波”、广西喷施宝公司雇主与职业经理人反目成仇、国美电器的“黄陈之争”都引发了理论界与企业界的思考,在当前的中国国情下,是企业家控制有效,还是资本家控制更有效?不同控制类型表现出来的特性又是如何作用于企业绩效?究竟是扩张带来的规模效应强劲还是谨慎的资本操作对企业绩效有更强的保障作用?为了解答上述疑问,本文以企业家理论特别是熊彼特的企业家理论为分析基础,并结合委托代理理论进行研究。以企业投资行为为中介变量,考察控制类型对企业绩效的影响,并试图对控制类型差异、企业投资行为与企业绩效三者的相互作用机理进行实证研究。

本文贡献在于:第一,以控制类型差异视角作为研究切入点,具有一定的现实意义,进一步丰富了企业家理论的研究成果,尤其是实证检验成果;第二,以企业投资行为作为中介变量,将控制类型差异、企业投资行为与企业绩效整合到一个分析框架中展开分析,丰富和深化了公司治理的研究;第三,以家族企业为主要研究对象,对家族企业的经营管理具有一定的实践启示作用。

二、理论分析与研究假设

La Porta(2002)[2]指出,要辨清企业实际的所有权与控制权,关键要追溯至企业实际控制人。在本文中,主要考虑的是实际控制人职业属性的企业家性质与资本家性质。事实上,企业家与资本家的讨论由来已久。Cantillon、Say、Marshall、Mises、Hayek、Kirzner、Knight、Leibenstein都对企业家的定义与职能展开过讨论,但他们很大程度上考虑的是在经济非均衡状态下企业家促使经济恢复均衡过程中的作用与行为特征。而熊彼特(1934)[3]在其成名作《经济发展理论》中将企业家与资本家区分开来,提出了企业家的“帝国构建”假说,Penrose(1959)[4]在熊彼特的研究基础上划分了“工匠型”企业家与“帝国建设者”企业家。国内关于企业家的讨论中,张维迎[5]通过建立企业的企业家一般均衡模型,证明了能力强、私产富有及低风险规避态度的人成为企业家,而能力低下但私产富有的人成为雇佣管理者的“纯粹”资本家。周其仁(1996)[6]对“企业家控制的企业”进行了阐述,并指出如果没有“企业家人力资本的资本化”或其它具有同等效能的制度变迁,“企业家控制的企业”难以在竞争中通过长期“生存检验”。

一方面,企业家控制企业存在着一定程度的扩张倾向。熊彼特的企业家理论认为,企业家的本质是创新,即创建一种新的生产函数,将一种从未有过的关于生产要素和生产条件的“新组合”引入生产体系,他将这样的“新组合”称为企业,以实现新组合为基本职能的人则称之为企业家[3]。企业家不同于只想赚钱的商人或投机者,其企业家精神,即建立私人王国的欲望、对胜利的热情及创造的喜悦都促使其更有动力进行“创新性破坏活动”,因而,企业家控制类型的企业是存在着强烈的投资扩张倾向的。Brealey 和Myers(2000)[7]也指出,企业实际控制人倾向于通过扩大投资来营造超级企业帝国(enterprise empire)。但同时,企业家具有的坚强意志力也会使其在扩张时把握相应的尺度。

另一方面,资本家控制企业很大程度上存在非效率投资倾向。委托代理理论认为,在信息对称情境下,委托人可依据观测到的代理人行为对其实行奖惩;而在非对称信息情境下,委托人不能观测到代理人的行为,只能观测到由代理人行为和其他外生变量决定的相关变量,一定程度上存在操作空间。无论何种控制类型,其特性都会在投资行为上得到体现。Jensen和Meckling(1976)[8]认为,管理者在做出企业投资决策时,往往选择投资利己项目,从而产生非理性投资, Shin和Kim(2002)[9]指出,经理人在拥有私人收益时将过度投资,而存在私人成本时则出现投资不足。在国内,企业家控制类型的企业主集所有权与控制权于一身,不存在委托代理问题,投资决策往往是自身意志的体现。企业家控制类型的企业专注于自身创立的核心业务,更倾向于从企业稳定、持续发展角度制定战略决策和经营计划,故投资决策最终也扮演着有利于企业发展的角色。从这一视角看,企业家控制类型的企业投资行为更偏向于审慎,更能抑制非效率行为的产生。在资本家控制类型企业中,企业主与经理人信息不对称、经理人市场的不成熟加深了委托代理问题,评估经理人时,衡量指标往往是投资决策、企业业绩等可观测变量。一方面,实际控制人对职业经理人会有资产保值增值的要求,经理人可能因逐利产生过度投资行为;另一方面,若投资失败,职业经理人要承担相应地责任,此时,经理人可能会有“不求有功,但求无过”的心理,从而诱发投资不足行为,由此看来,资本家控制类型企业更容易产生非效率投资行为。因此,提出假设1。

假设1企业家控制类型与非效率投资呈负相关关系,资本家控制类型与非效率投资呈正相关关系。

控制类型的特点、投资决策的对错最终都会在企业绩效上得到体现。Radice(1971)[10]、Sorensen(1974)[11]发现,业主控制型的企业(即与本文的企业家类型企业类似)相对于经理控制型的企业(与本文资本家控制类型企业相似)有较高的利润率,Mceachern(1978)[12]发现业主控制型的企业比经理人控制的企业有更高的增长率和股东回报率;Thonet 和Poensgen(1979)[13]则发现,经理控制型企业的净资产回报率更高。企业家控制与资本家控制孰优孰劣莫衷一是。孔鹏(2005)[14]实证得出,“企业家”类型公司的绩效高于全部上市公司的平均水平,“资本家”类型公司的各项财务指标处于全部上市公司的中值水平之下;姜付秀(2006)[15]研究发现,与国外业主控制型相似的法人控股企业注重企业价值与成长性,而同经理控制型相似的国有绝对控股企业则更加关注盈利性;万小妹(2008)[16]基于企业家、资本家视角验证了不同控制家族下的公司治理结构的差异对公司绩效有显著影响。前文中提到,企业家控制类型的企业在投资决策上会偏向于谨慎,企业家精神促使企业家专注于自身的核心业务,注重企业战略方向,也更加注重企业价值和企业成长性,因此,其制定的投资决策也有助于企业绩效的提升;而在资本家控制的企业当中,委托代理关系的存在,资本家与经理人之间存在的利益冲突,反映在投资领域就是某些不可避免的非效率投资行为,这必然会对企业绩效产生相应的影响。因此,提出假设2。

假设2控制类型差异通过企业的投资行为中介作用于企业绩效。

Richardson(2003)[17]指出,公司投资与收益率之间存在负相关,非理性投资行为导致了企业绩效的下降。实际控制人与经理人之间的信息不对称及目标的不一致会导致投资决策存在分歧,一方面经理人可能会为了迎合资本家的利润目标进行大量投资,经理人的“帝国构建”愿望、对胜利的热情都可能造成过度投资,从而对绩效产生负面影响;另一方面则是经理人“不求有功,但求无过”的心理,作为一个纯粹的管理者,经理人必须为自己的投资决策负责,为了减少失误,保守的经营方式造成的投资不足也会阻碍企业绩效的提升。由控制类型差异引发的非效率投资进一步阻碍了企业绩效的提升。因此,提出假设3。

假设3由控制类型差异引发的非效率投资与企业绩效呈负相关关系。

三、研究设计

(一)样本选择与数据来源

本文以理财周报发布的2014年《3 000中国家族财富榜》中的家族企业为研究样本。该榜单涵盖了A股、港股、美股、新三板等市场的主要家族企业,迄今已发布了七届,具有一定的代表性与权威性。本文观察的时间窗口为2010—2014年,研究时使用以下标准对数据进行了筛选和剔除:(1)剔除上市地不在沪深两市的企业;(2)考虑到上市初期财务数据的特殊性,剔除截止2010年上市年限小于1年的公司,即选取了2009年之前上市的企业;(3)剔除财务指标异常的ST和PT类公司;(4)剔除金融类公司;(5)剔除数据缺失的企业。

经筛选,得到177家样本企业,5年共885个观测值。为避免极端值的影响,对连续性变量的年度数据实施了上下各1%的缩尾处理。所使用的数据来源于WIND资讯数据库、CSMAR数据库及所披露的上市公司年报。本文选用Eviews6.0以及Stata13.0对数据进行分析。

(二)变量定义与模型说明

1.变量定义

(1)控制类型差异的界定。本文沿用孔鹏(2005)[14]、申明浩(2008)[18]对企业家控制类型、资本家控制类型的界定标准,符合以下标准的定义为企业家控制类型企业:第一,控制上市公司的个人或家族为公司核心业务的创业者。若公司创立之时为非私有性质,则实际控制人或控制家族的主要成员至少应于公司上市日即担任公司高管职务;若通过借壳上市实现控制,则实际控制人或控制家族应为注入公司核心业务的创业者;第二,实际控制人或控制家族的主要成员目前担任公司高管职务;第三,同时控制多家上市公司时,各公司当属同行业或存在明显的产业链关系;第四,公司主业明确,且主业未经常变更,综合类公司、以投资为主业的公司被视为主业不明确。未同时符合上述4项标准的家族企业实际控制人所控制的公司,被视为“资本家”控制类型企业。经判别得到企业家控制类型企业的观测值749个,资本家控制类型企业的观测值136个。

(2)公司投资行为的界定。本文对企业投资行为的界定划分为效率投资行为与非效率投资行为。企业投资行为的效率主要取决于企业最优投资水平区间,此处将效率投资行为定义为不超出企业最优投资水平区间的投资行为,反之则为非效率投资行为,其中非效率投资行为包含过度投资与投资不足。

在企业最优投资水平的估计上,借鉴了Richardson(2006)[19]、李云鹤(2011)[20]、李培功(2012)[21]的研究,使用模型(1)对最优投资水平进行估计。

Newinvi,j=α0+α1Growthi,t+α2Levi,t+α3Cashi,t+α4Agei,t+α5Sizei,t+α6Reti,t+α7Newinvi-1,t+εi,t

(1)

其中,新增投资Newinvi,t等于i公司第t年购建固定资产、无形资产和其他长期资产所支付的现金与处置固定资产、无形资产和其他长期资产而收回的现金之差比上年初总资产。考虑到我国股市投机氛围仍然严重,托宾Q值并不能很好地反映上市公司的成长机会,此处以主营业务增长率Growth作为代理变量代替原方程中的托宾Q值,Lev为年初资产负债率,Cash代表年初货币资金持有量,等于年初货币资金/年初总资产,Age为企业年龄,Size为公司规模,以公司资产的自然对数衡量,Ret代表企业年初股票收益率,Newinvi-1,t是企业上一年的投资水平。

本文对投资行为效率的判定,主要依据企业实际新增投资与企业最优投资水平的偏离程度;对非效率投资行为的判定没有沿用Richardson(2006)[19]的标准,直接将大于或小于最优投资水平的投资行为划分为过度投资和投资不足,而是借鉴了周伟贤[21]的做法。首先,根据模型(1)实证估计出预期投资方程,位于方程左上方的(即残差为正),为超出企业的最优投资水平,位于方程右下方的(即残差为负),为达不到企业的最优投资水平;然后,结合样本公司投资水平的均值与中位数划分投资水平为三个区间:第一,残差为正,位于方程左上方,且投资水平高于均值和中位数属大者之上的企业定义为过度投资者;第二,残差为负,位于方程右下方,且投资水平低于样本公司的均值和中位数属小者的企业定义为投资不足者;第三,视介于上述两者之间的企业为投资适度者。第一区间与第二区间属于非效率投资,第三区间属于效率投资。经辨别,样本企业中共有过度投资者244家,投资不足者316家,投资适度者325家。

(3)企业绩效。学术界对企业绩效的衡量普遍采用的有会计绩效(如资产收益率、净资产收益率等)和市场绩效(主营业务收入增长率、销售利润率等),鉴于估计企业最优投资水平时已采用了主营业务收入增长率这一指标,为避免重复,此处对绩效的衡量采用的是较为经典的资产收益率指标。

2.模型说明

(1)控制类型差异对企业投资行为影响分析模型与变量选择。

模型1investi,t=α0+α1ctypei,t+α2cfi,t+α3controlpoweri,t+α4propertyi,t+α5levi,t+α6boardi,t+α7sizei,t+εi,t

被解释变量

Invest:企业投资行为。以企业实际投资水平与最优投资水平的偏离程度衡量,由模型(1)残差的绝对值表示。该值越大,企业投资效率越差。

解释变量

Ctype:控制类型。0-1虚拟变量。企业家控制类型取值为1,资本家控制类型取值为0。

控制变量

Cf:自由现金流量。此处以公司年初自由现金流量与年初总资产的比值来表示。

Controlpower:控制权。实际控制人的控制权越强,对公司投资行为的作用也就越大。此处以实际控制人对公司的控制比例表征。

Property:所有权。所有权决定了实际控制人的话语权,作用不可忽视。此处以实际控制人所占有的所有权比例表征。

Lev:财务杠杆。财务杠杆一定程度上反映了公司的风险偏好程度。此处以资产负债率表示。

Board:董事会规模。以董事会人数表征。

Size:公司规模。以年初总资产的自然对数表征。

(2)控制类型差异、企业投资行为与企业绩效相互影响分析模型及变量选择

模型2perfi,t=β0+β1ctypei,t+β2investi,t+β3ctypei,t*investi,t+β4controlpoweri,t+β5propertyi,t+β6boardi,t+β7sizei,t+εi,t

被解释变量

Perf(企业绩效):以资产收益率表征。

解释变量

Ctype(控制类型)、Invest(企业投资行为):定义与上文相同。

Ctype*invest:控制类型差异与企业投资行为的交互项,代表二者相互作用。

控制变量

此模型选择的控制变量有controlpower(控制权)、property(所有权)、board(董事会规模)、size(公司规模),定义与上文相同。

四、实证研究

(一)描述性统计

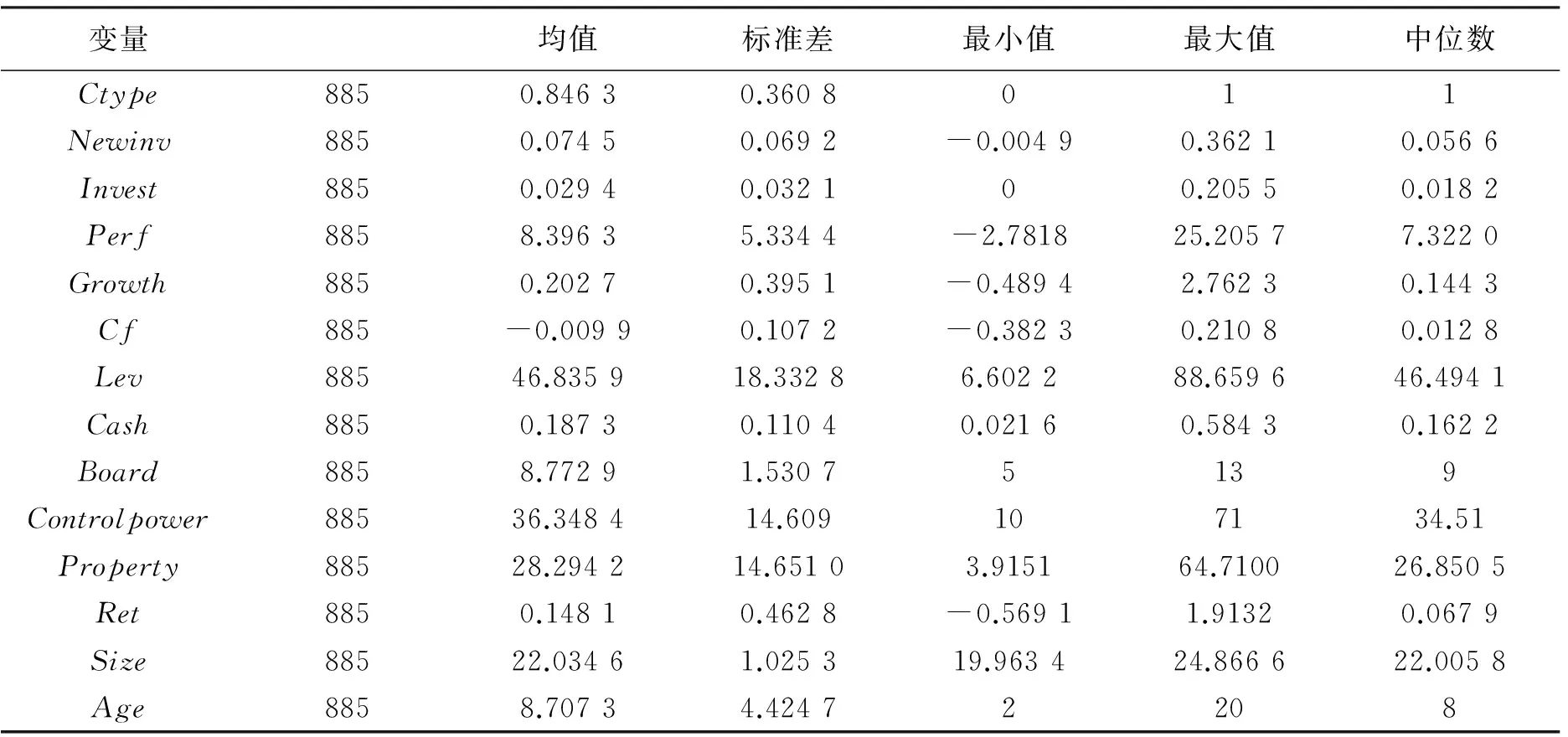

表1为主要变量的描述性统计分析。表中数据显示,ctype的均值为0.846 3,即84.63%的企业属于企业家控制类型,这与我国家族企业大部分由创业者与继任者经营的现状是相符的;新增投资Newinv均值为0.074 5,意味着样本企业投资水平总体处于微弱的增加状态,投资偏离程度Invest均值为0.029 4,代表企业的投资水平在理想投资水平的2.94%附近波动;就经营绩效而言,总体样本企业绩效的平均值为8.397 9,企业间绩效差异较大(标准差为5.543 0),企业成长机会保持在20.27%左右,处于适中的水平,不同企业成长机会差异巨大(标准差为12.36),资产负债率在46.84%左右,资本结构较为合理,样本企业的控制权与所有权均值分别为36.34%、28.29%,二者的分离程度较低,且控制权高于所有权,一定程度体现了家族企业对控制权执著追求的现象;企业平均上市时间为8年。

(二)单变量分析

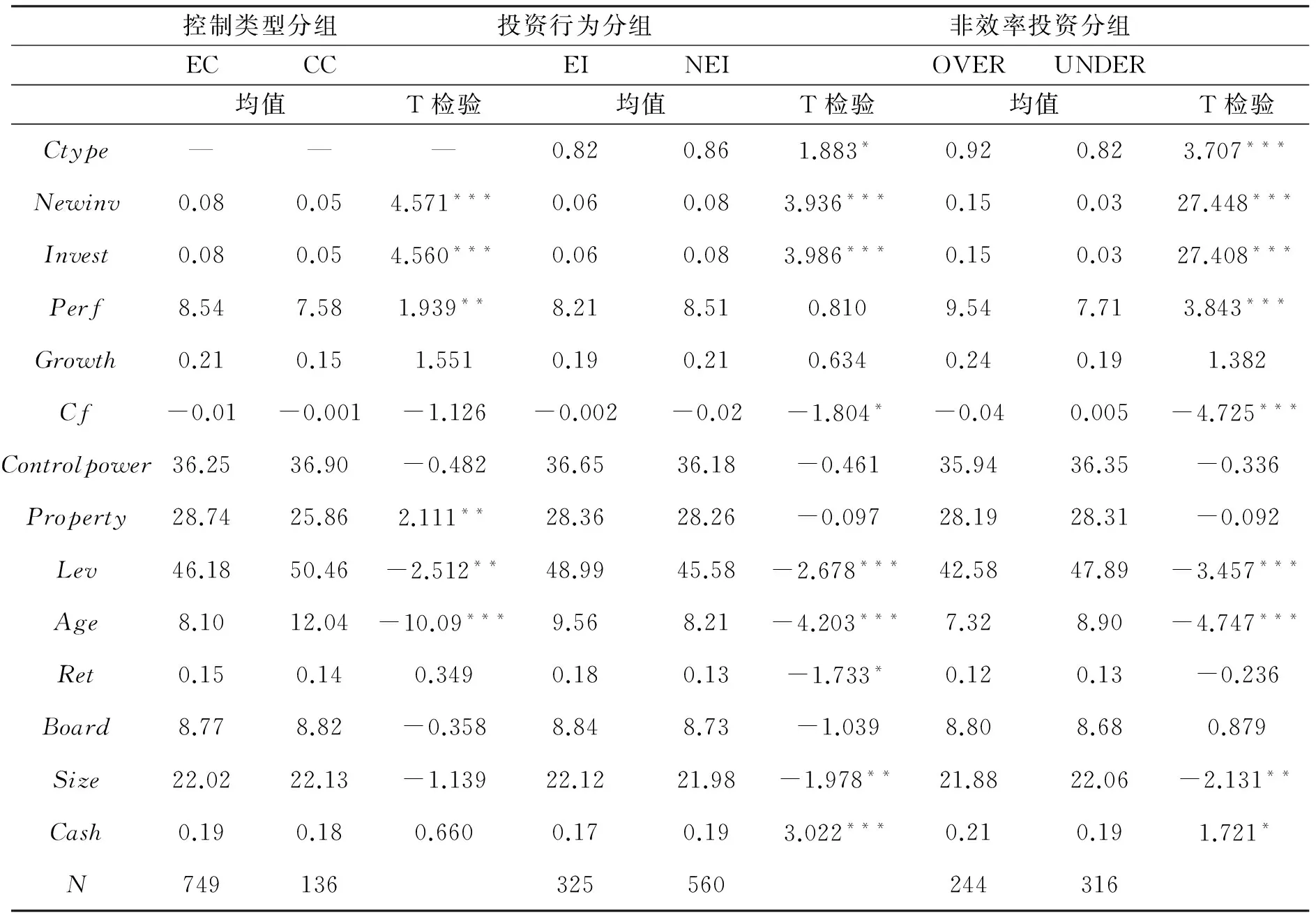

表2分别给出了企业家控制类型(Enterprenuer Control,EC)与资本家控制类型(Capitalist Control, CC)、效率投资行为(Efficiency Investment, EI)与非效率投资行为(Non-efficiency Investment,NEI)、过度投资(Overinvestment, OVER)与投资不足(Underinvest, UNDER)分组的独立样本T检验结果。从表2可看出,企业家控制类型企业的新增投资与投资偏离程度均高于资本家控制类型企业,企业家在投资决策时柔性更大,这与企业家较强的控制权有关;绩效方面,二者的均值存在显著差异,企业家控制类型企业的绩效显著优于资本家控制类型企业的绩效;上市年龄上,企业家控制类型企业与资本家控制类型企业的均值分别为8.10、12.04,并且二者的差异在1%的水平上显著,资本家的理性使其企业更长寿。由此看来,企业家控制向资本家控制的转型存在一定程度的必要性。

表1 主要变量描述性统计

从投资行为分组来看,出现非效率投资的企业样本组,其新增投资与投资偏离程度都显著高于效率投资企业样本组,其绩效均值也高于企业家控制类型企业样本组。但效率投资行为企业样本组中,企业上市年限、股票收益率、公司规模都显著高于非效率投资行为企业样本组。短期而言,非效率投资或许能使企业得到快速成长,但长期来看,效率投资似乎更能使企业持续发展。

从非效率投资分组来看,无论是过度投资还是投资不足,企业家控制类型都占到了80%以上,两个分组的均值分别为0.92和0.82,企业家控制类型更偏爱过度投资。在新增投资和投资偏离程度上,过度投资更甚于投资不足,反映了大部分样本企业有风险偏好;过度投资分组的绩效显著高于投资不足样本,风险与收益成正比,适当的冒险精神有时候比保守经营更有成效;从上市年限来看,投资不足的企业相对于过度投资企业年龄更长(过度投资样本年龄均值为7.32,投资不足样本年龄均值为8.90)。

(三)实证结果分析

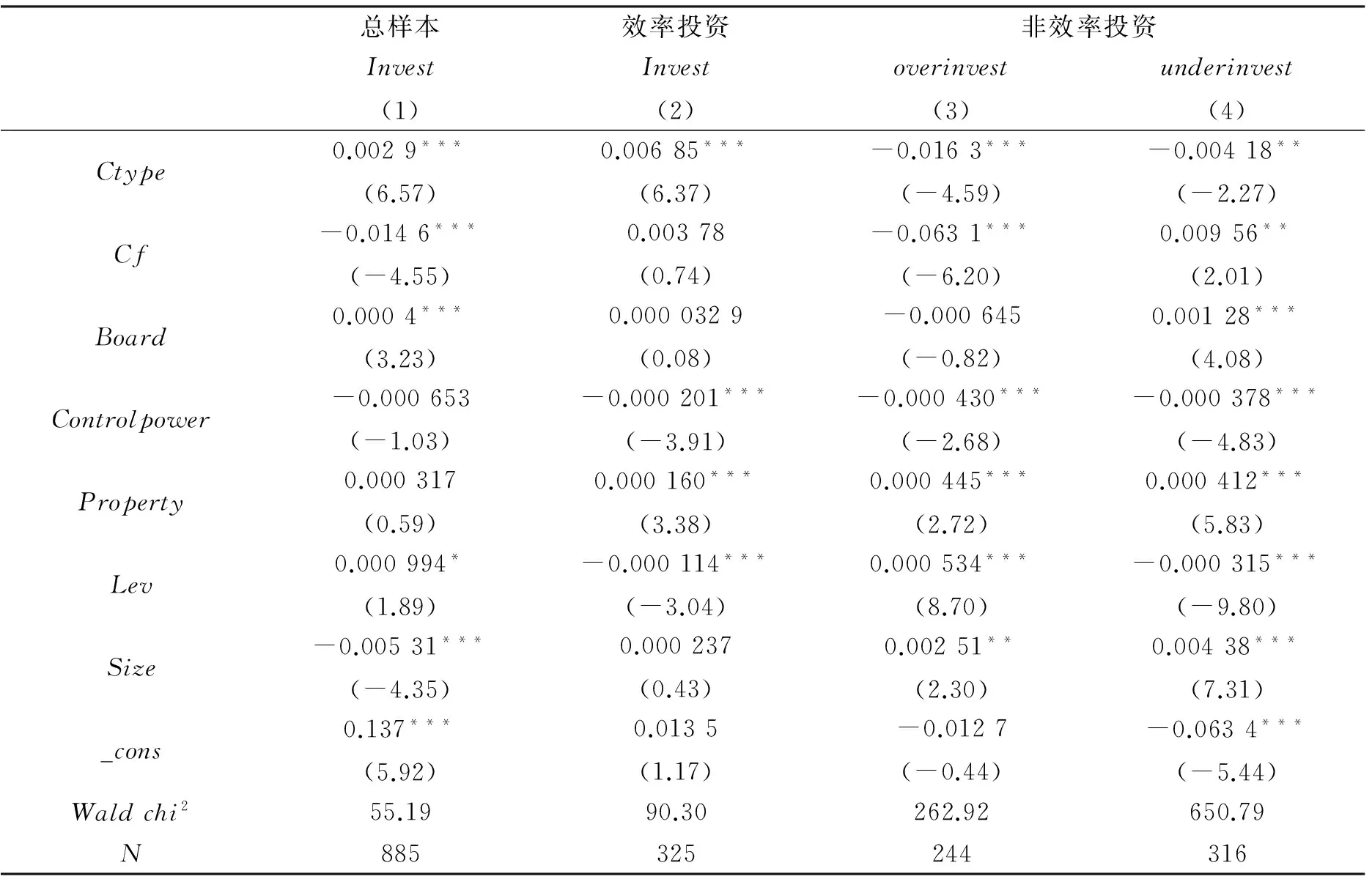

1.控制类型差异对投资行为的影响

表3分别揭示了总样本、效率投资样本与非效率投资样本的回归结果。经过豪斯曼检验,总样本检验采用了固定效应模型。如表3所示,总样本中,Ctype在1%的水平上正向显著,总体来说,企业家控制类型企业偏离最优投资水平的程度更大一些,可能的解释是企业家独有的敏锐洞察力使其能够及时把握良好的投资机会以加大投资,另外,企业家的控制权与所有权合一也使其具有更多的自主性和灵活性。

从分样本来看,效率投资样本组中,企业家控制类型与投资偏离程度呈正相关,企业家控制企业在合理的投资范围内投资力度更大;而在非效率投资样本组中,无论是过度投资还是投资不足,企业家控制类型均与企业的投资偏离程度显著负相关,其比资本家控制类型企业更能抑制非效率投资的产生,假设1得到支持。在企业家控制类型企业中,企业家既是资本所有者,又是企业经营者,在适当的范围内加大投资、增强规模是自然之举,同时企业家也是倾注于企业最多心思与精力之人,任何损失都不是其愿意看到的,因而企业家有强烈的动机抑制非效率投资的产生;另一方面,资本家控制企业中,实际控制人与经理人之间的目标不一致、信息不对称都加剧了非效率投资的产生,经理人掌控资源的欲望与控制权薄弱的现实都会导致过度投资与投资不足。

表2 组间均值T检验

注:*、**、***分别表示在10%,5%,1%的水平上显著。

回归结果还表明,企业控制权与企业投资偏离程度呈负相关,即控制权越弱,企业投资偏离程度越高,实际控制人对企业的掌控程度弱,经理人或由其操控的董事会便更有可能按其意愿左右公司的投资决策,从而引发非效率投资。

实际控制人拥有公司所有权比例与投资偏离程度呈正向关系,所有权占比越高,企业的投资偏离程度越高。不管是企业家做大做强的情结还是资本家积累财富的渴望,都可能导致过度投资行为的产生,当然,规避风险的本能也可能引发投资不足的情况。

2.控制类型差异、企业投资行为与企业绩效

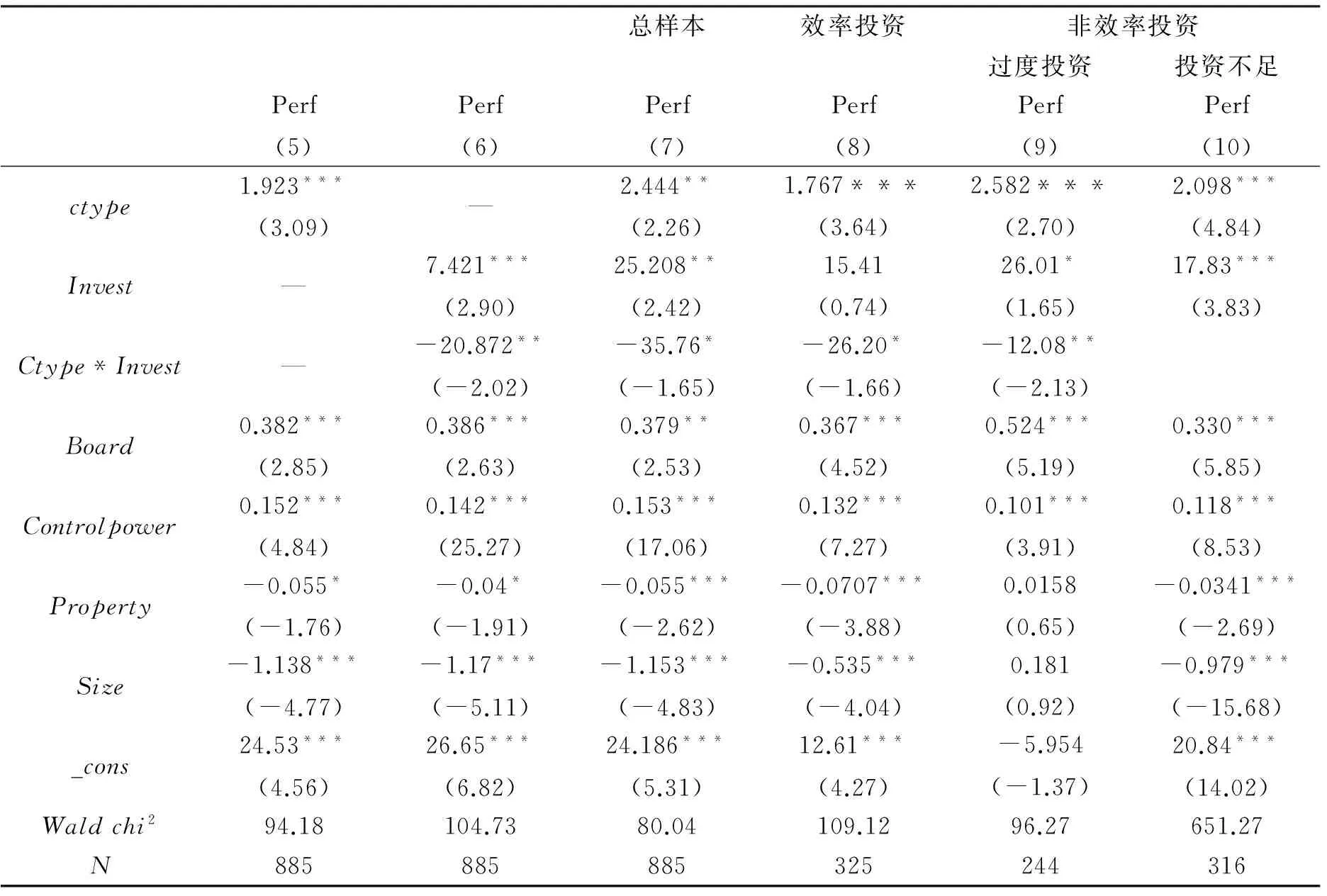

表4分别给出了控制类型差异、企业投资行为与企业绩效的回归检验结果。其中,回归(5)与回归(6)是控制类型、投资行为与企业绩效的单独回归。

(1)中介效应的检验。根据Baron和Kenny(1986)[23]以及温忠麟(2004)[24]的方法,此处对企业投资行为的中介效应进行检验。第一,自变量对因变量的作用,表4中的回归(5)显示,因变量企业绩效与自变量控制类型的系数为1.923,显著为正,说明控制类型对企业绩效确实存在影响;第二,自变量和中介变量的检验,由表3中的回归(1)可知,中介变量投资行为与自变量控制类型的回归系数为0.002 9,显著为正,意味着控制类型作用于投资行为;第三,中介变量与因变量的关系检验,表4中的回归(7)显示,Ctype和invest的系数分别为2.444、25.208,均显著为正,二者均对企业绩效产生影响。由此证明了中介效应的存在,控制类型通过企业投资行为中介作用于企业绩效,假设2得到支持。

表3 控制类型差异与投资行为回归结果

注:括号内为t值,*、**、***分别表示在10%,5%,1%的水平上显著。

(2)控制类型、非效率投资与企业绩效。表4的回归(5)显示,Ctype的系数为1.923,且系数在1%的水平上显著,在加入投资行为变量后回归(7)(8)(9)(10)的Ctype系数仍显著为正,这表明企业家控制类型对企业绩效的正向促进作用比资本家控制类型更显著。当前社会信息的低规范度与高集中度、企业主的“集权情结”阻碍了经理人与企业的有效融合,企业主与经理人之间的信息不对称、信任程度低、经理人的道德水平问题都使得职业化管理没有发挥其应有的效用。因而在当前的社会经济制度环境下,企业家控制仍然较为有效,这与贺小刚[25]得出的家族控制比外部人控制更有效的结论相似。而在单独考虑企业的投资行为作用时,投资的偏离程度与企业绩效是显著正相关,一个可能的解释是,企业投资波动大、偏离最优投资水平确实对企业绩效有一定提升作用,一家企业遵循最优投资水平固然能促进绩效的提升,但市场中幸存的并非只有理性投资者,淘汰的都是非理性投资者。在一些特殊情景中,企业经营者做出了异常的扩大投资或削减投资的决策,当时看来属于非效率投资,而在企业的长远发展中或许是有远见的策略。

但非效率投资能够提升企业绩效毕竟是个案,正如事实证明的那样,真正的非效率投资并非能提升企业绩效。在综合考虑了控制类型与投资行为的相互作用后,回归结果显示,各样本中控制类型与企业投资行为的交互项均负向显著。控制类型导致的企业偏离最优投资水平越高,非效率投资越高,对绩效的抑制作用越明显,假设3得到支持。资本家控制企业中更易产生的非效率投资问题应得到重视,有效地融合社会人力资本,特别是经理管理资源是当前中国家族企业成长的关键问题(储小平,2002)[26]。此外,分组样本中效率投资与过度投资分组的交互项系数均在10%的水平上显著,投资不足分组的系数在5%的水平上显著,这表明,投资不足对企业绩效的抑制作用更甚。

表4 控制类型差异、企业投资行为与企业绩效的回归结果

注:括号内为t值,*、**、***分别表示在10%,5%,1%的水平上显著。

3.稳健性检验

为了考察研究结果的稳健性,本文做了如下测试:(1)使用托宾Q值取代主营业务收入增长率来对企业最优投资水平进行估计;(2)采用Richardson(2006)[19]原本判定企业投资行为的方法,以预期投资模型中残差为正的判定为过度投资,残差为负的判定为投资不足,重新分组检验;(3)在使用托宾Q值表征企业成长机会的情况下,采用主营业务收入增长率表征企业绩效。通过检验发现研究的主要结论并没有受到实质性的影响,因此本文的研究结果是比较稳健的。

五、研究结论、启示与展望

本文以《3 000中国家族财富榜》中的177家家族企业为研究样本,就控制类型差异、企业投资行为与企业绩效三者之间的相互作用关系进行了实证研究。

(一)本文研究结论

(1)不同控制类型的家族企业在不同的投资性质下,产生的投资行为存在差异。企业家的企业家精神促使其进行“创造性破坏”,因而,在效率投资的范畴内,相比于资本家控制类型的企业,企业家控制类型企业更倾向于扩大投资;同时,企业家的素质决定了其做事的理性,在非效率投资范畴内,企业家控制类型企业对非效率投资行为的抑制作用强于资本家控制类型企业。

(2)控制类型通过企业投资行为作用于企业绩效。在企业家控制类型中,企业家既是企业经营者,又是资本所有者,一方面,企业家关注的是企业的价值与成长性,另一方面,企业家也存在做大做强的情结与帝国构建的愿望,无论哪一方面,都反映在投资行为上,最终在企业绩效上得到体现;而在资本家控制企业中,委托代理关系的存在解释了其非效率投资行为。所有权与控制权的分离、资本家与经理人目标不一致、信息不对称、信任度低等问题都极易引发非效率投资,阻碍企业发展,拉低绩效。

(3)控制类型引发的非效率投资对企业绩效的提升存在阻碍作用。在效率投资的情况下,企业投资偏离程度对企业绩效影响有限,但在非效率投资情况下,企业的非效率投资力度越大,对企业绩效的负向影响越显著,而且投资不足比过度投资对企业绩效的负面影响更严重。当前非效率投资的产生更多出现在资本家控制企业中,如何有效地融合经理管理资源是家族企业实现职业化管理的关键,职业经理人的队伍建设也将是未来面临的一大课题。

(二)启示

本研究在当前企业治理环境不完善情境下,不仅对企业家行为的理解具有一定意义,而且对家族企业的成长具有相应的理论解释作用,并对家族企业的发展具有如下启示作用。

(1)家族企业盲目转换控制类型不可取。日益复杂的外部环境促使越来越多的家族企业走上转型之路,企业家控制虽然带有较为浓重的家族企业色彩,但其控制的有效性仍需肯定,资本家控制类型企业虽然不时曝出实际控制人与经理人冲突的丑闻,但亦不可否认其存在的科学性与合理性。每一种控制类型的形成都具有路径依赖,盲目追求所谓的科学控制类型不可取。

(2)企业家控制类型企业要避免出现企业家控制幻觉。两权合一与前期取得的成功使得部分企业家感到一切尽在掌控中,在没有董事会、监事会等监管机构的监督下产生控制幻觉,在投资上由于“任性”导致决策失败。因此,企业家精神的发挥与企业家的自律力要合理结合,把握好投资的“度”,是企业家需要练好的“基本功”。

(3)资本家控制类型情境下家族企业的治理改善。在此情境下,企业实际控制人只有更好地权衡取舍社会情感与经济利益,实现职业化经营与家族伦理目标之间的平衡,才能实现家族企业的基业长青。

(三)研究不足与展望

本文的不足之处在于,首先,虽然在其他学者的研究基础上对控制类型差异进行了界定,但此种界定仅限用于家族企业控制类型的判别,未能扩展至非家族企业,因此研究结论对非家族企业的适用性并未得到证实;其次,考虑到家族企业数据的可获得性,样本仅选取了《3 000中国家族财富榜》的上市家族企业,样本数量相对较少,对实证检验的准确性可能产生影响。未来的研究,可将控制类型的判别拓展至非家族企业,并在数据可获得情况下开展大样本数据的实证研究,以获得更加准确可靠的结论来丰富和深化企业家理论和公司治理理论。

[1]蔡安辉.实际控制人类型、市场化程度与民营企业金字塔结构的经济后果[J].管理评论,2011(8):9-20.

[2] Laporta R, Loez D S, Schleifer F. The Corporate Ownership Around The World [J]. Journal of Financial Economics,1999,54(3):471-517.

[3]熊彼特.经济发展理论[M].何畏等译,北京:商务印书馆,1990.

[4]Penrose E T. The Theory of The Firm[M]. New York:John Wiley Press,1959.

[5]张维迎.企业的企业家——契约理论[M].上海:上海人民出版社,1995.

[6]周其仁.控制权回报和企业家控制的企业[J].经济研究,1997(5):31-42.

[7]Brealey R A, Myers S C, Marcus A J. Fundamentals of Corporate Finance[M].Irwin: McGraw-Hill College Press,1991.

[8] Jensen M C,Meckling W. The Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[9]Shin H H,Kim Y H.Agency Costs and Efficiency of Business Capital Investment:Evidence from Quarterly Capital Expenditures[J].Journal of Corporate Finance,2002,8(2):139-158.

[10]Radice H. Control Type, Profitability and Growth in Laige Firm [J].Economics Journal,1971,81(323):547-562.

[11]Sorensen R. The Separation of Ownership and Control and Firm Performance: An Empirical Analysis [J].South Economic Journal,1974,41(1):145-149.

[12]Mceachern H. Corporation Control and Growth: An Alternative Approach [J].Journal of Industrial Economics, 1978,26(3):547-562.

[13]Thonet J, Poensgen O H. Management Control and Economic Performance in Western Germany[J].Journal of Industrial Economics,1979,28(1):23-37.

[14]孔鹏,张炜迪.2005家族上市公司100企业家VS 100资本家[J].新财富,2005(8):52-58.

[15]姜付秀,张衡.企业价值、盈利性与成长:中国上市公司控制类型的比较研究[J]. 财贸研究,2006(1):86-91.

[16]万小妹,徐璇.家族上市公司治理与绩效研究——基于企业家、资本家视角的比较[J]. 国际经贸探索,2008(12):76-81.

[17]Richardson S.Corporate Governance and the Over -investment of Surplus Cash [D].Ann Arbor: USA Dissertation of Michigan University,2003.

[18]申明浩.治理结构对家族股东隧道行为的影响分析[J]. 经济研究,2008(6):135-144.

[19]Richardson S.Over-Investment for Free Cash Flow [J].Review of Accounting Studies. 2006,11(2):159-189.

[20]李云鹤,李湛,唐松莲. 企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011(3):110-121.

[21]李培功,肖珉. CEO任期与企业资本投资[J].金融研究,2012(2):127-141.

[22]周伟贤. 投资过度还是投资不足——基于A股上市公司的经验证据[J].中国工业经济,2010(9):151-160.

[23]Baron R M, Kenny D A. The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations [J].Journal of Personality and Social Psychology,1986,51(51):1173-1182.

[24]温忠麟,张雷,侯杰泰.中介效应检验程序及应用[J].心理学报,2004(5):614-620.

[25]贺小刚,李婧,陈蕾.家族成员组合与公司治理效率:基于家族上市公司的实证研究[J]. 南开管理评论,2010(6):149-160.

[26]储小平.职业经理与家族企业的成长[J].管理世界,2002(4):100-108+147.

责任编辑杨萍

The Difference of Control Type, Enterprises’ Investment and Firm Performance: An Empirical Analysis and Test of Listed Family Firms of China

HUANG Chang-fu, MO Ting

(College of Economics and Management, China Three Gorges University, Yichang 443002, China)

According to the different control ways of ultimate controller and the separation between ownership and control, enterprises control type can be divided into entrepreneurs control type and capitalists control type. Literature studies have shown that the type of control is not simply related to firm performance, which may contain some variables mediation conduction. Therefore, 177 listed family firms’ panel data from year 2010 to 2014 in the Shanghai and Shenzhen A-share are selected as samples, with investment behavior as mediating variables, and the correlation between control type, investment behavior and firm performance are empirically investigated. The study found that entrepreneurs control type is more effective than capitalist control type in the current manager market, and revealed investment behavior plays a mediating role between control type and firm performance. In addition, inefficient investment caused by control type significantly hindered the firm performance, and under-investment have a stronger impediment to firm performance.

control type; enterprises’ investment; firm performance

1005-1007(2016)08-0056-11

2016-05-05

三峡大学科研创新基金(2015CX079)。

黄昌富,男,三峡大学经济与管理学院教授,主要从事战略管理研究;莫停,女,三峡大学经济与管理学院硕士生,主要从事战略管理研究。

F279.23

A