我国资本回报率的再测算

2016-08-05沐年国曹剑文

沐年国 曹剑文

我国资本回报率的再测算

沐年国曹剑文

D-Z方法能测算出较为精确的资本折旧率,本文以此为基础,运用资本租金公式重新估测了我国1978-2013年的资本回报率。结果显示,我国资本回报率极高,除个别年份外,资本回报率普遍在17%~35%之间。虽然我国的投资率是世界上最高的,但由于存在与之相匹配的资本回报率,我国的要素配置效率不低,并不存在投资过度现象。

资本折旧率;资本回报率;投资过度

一、引言

投资对于一个国家的经济增长有着十分重要的作用。投资更是与消费以及净出口一道,被称作拉动我国经济增长的三驾马车之一。投资虽然对经济的发展至关重要,但却并不是越高越好。这一点在著名的“资本积累黄金定律”中提及。[1]对发展中国家而言,面对科技水平低、人力资本水平不高以及制度环境恶劣等困境,很难获得足够高的资本回报率。只有当投资与消费的比例达到了一个动态平衡,才能对经济的发展产生最大的促进作用。改革开放以来,我国投资占GDP投资比重长期处于30%以上水平,近10年来更是超过了40%。很少有国家的投资占比超过40%,经济合作组织(OECD)国家的投资占比在20%左右,其他国家在经济高速增长期也很少超过30%。这种高度依赖投资的经济增长模式,是导致我国基尼系数长期居高不下,以及一系列社会问题的重要原因。长期居高不下,并仍然继续上升的投资率,已引起中国政府以及学术界高度关注与担忧,学术界也对这一争议性话题展开了重要的讨论。但遗憾的是,对中国投资率是否过高,学术界至今未达成一个共识。

要衡量投资与我国经济发展的各项指标是否达到动态最优,资本回报率无疑是一个十分有效的标准。资本回报率作为一个用来衡量一国资本收益情况的指标,在衡量一国是否投资过度时,也是一个行之有效的标准。虽然我国的投资率远高于世界各国的平均水平,但是如果能拥有足够高的资本回报率与之相匹配,我国的经济发展仍旧处于一个健康水平。

二、文献回顾

关于资本回报率,世界银行在2006年发布的中国经济报告中称“中国的资本回报率在近几年有了非常大的提高,工业企业2005年的平均资产回报率(税前)超过了15%。其中,国有企业从1998年的2%增长到了2005年12.7%,非国有企业则从7.4%上升到16%”。[2]但是,对世界银行得出的结论,理论界和业界都存在较为普遍的疑问。对资本回报率的测算,现阶段的研究多是根据Hall-Jorgenson 1967年提出的资本租金公式:

其中,it表示资本回报率,Rt表示资本收入,Ki表示资本存量,δ表示资本折旧率。[3]

Bai等(2006)在式(1)基础上,将资产价格的变化因素以及通货膨胀因素纳入考量范畴,对资本租金公式进行了改进。[4]按照Bai等的方法估算,测算结果显示,中国的总资本回报率,在1979-1992年间保持在25%左右,在1993-1998年间降到了20%,自此之后保持在20%左右。

方文全(2012)借鉴年份资本理论,从改进资本折旧率的估计入手估算中国的资本回报率。[5]年份资本理论认为,资本品的异质性使其折旧变得复杂,维护投资使资本的折旧率低于物质资本自然折旧率的平均值。此时按自然折旧率加权的单一参数资本折旧率存在高估,导致资本存量累计低估,从而高估资本回报率。

对待估的内生资本折旧率:

基于折旧率对资本存量以及资本回报率的关键性影响,贾润崧和张四灿(2014)按Dadkhah和Zahedi(1986)方法,利用永续盘存公式,结合Leontief生产函数,给出了折旧率,资本存量的求解过程[6-7]。按贾和张估算,全国折旧率在7.5%,经济越发达地区资本折旧率越高。最后,根据Bai等的资本回报率计算公式,计算出我国1993年到2012年的资本回报率。结果显示我国资本回报率在5.99%~12.55%之间,低于方文全和Bai等估计结果。

张勋和徐建国(2014)从统计口径的角度核算,结果显示“我国总体资本回报率从1998年开始上升,到2009年出现下降,但工业资本回报率依然呈现上升态势,2012年工业固定资产回报率达到27.8%”。[8]

以往的文献估算结果显示,在投资率极高的同时,我国资本回报率并不低,似乎佐证了我国高效的全要素生产效率。但我们注意到,以往研究往往由于难以寻找到足够可靠的数据,不能很准确地估算出资本回报率的值。并且,折旧率估算存在相当大误差。折旧率作为资本回报率估算中的关键变量,会极大地影响最终测算结果(李宾2011)。[9]为此,本文运用D-Z方法进行折旧率估算,并使用大量官方数据,以此提高折旧率估算精度。在精确估算折旧率基础上,本文运用资本租金公式,估算出我国1978-2013年的资本回报率。

三、理论方法

1.基本模型

本文对资本回报率的估测,采用Bai (2006)方法,在Hall-Jorgenson资本租金公式上进行了改进:

其中,α(t)表示资本收入份额,PK(t)表示资本价格,Yt表示该年的总产量,用国内生产总值GDP来衡量,PY(t)表示一般价格水平,~PK(t)代表资本品价格指数的变化率,~PY(t)表示GDP价格指数的变化率。从(3)式中看出,影响资本回报率的几个关键性因素即资本收入份额、资本产出比、价格上涨减去通胀后的资本溢价以及资本回报率。只要找出相应数据,便能得到资本回报率的具体值。

2.模型中数据的测算

(1)资本收入份额。资本收入份额,即资本收入在国民收入中所占份额。在收入法国民生产总值中,资本收入包含营业盈余以及固定资产折旧。由于本文所考虑的资本收入为含税资本收入,所以选取国民总收入剔除劳动者报酬作为资本收入的指标。遗憾的是,统计局未提供全国劳动者报酬数据,只有各省劳动者报酬。对2005年之前的数据,选取Bai等的计算结果。对2006-2013年的劳动者报酬,参照白重恩等的方法Bai等的方法,将每个省份的劳动者报酬按该省在GDP中所占的份额进行加权平均,得到全国劳动者报酬。

(2)资本折旧率。对资本折旧率,Dadkhah和Zahedi针对发展中国家普遍存在的数据并不完整的事实,提出列昂惕夫生产函数和永续盘存公式相结合方法测算资本折旧率,得到较为准确的资本折旧率测算结果。在D-Z方法中,他们将折旧率作为一个随机变量来考虑。

列昂惕夫生产函数:

其中,Qt表示t期的总产出,Kt表示t期的资本存量,Lt表示t期所投入的劳动的量,a,b分别表示单位产出所需要的资本量与劳动量。

基于近年来中国的实际情况,显然存在劳动力过剩情况,劳动力要素并不能在生产函数中显性地存在,所以t期的产出由该年的资本存量所决定,故列昂惕夫生产函数可以改写成:

其中,ut代表随机误差项。

永续盘存公式:

其中,It表示t期的净投资。

将改写之后的公式(5)代入永续盘存公式(6)即可以得到:

从式(7)中,我们可以得到资本折旧率δ。

需要指出的是,对t期的净投资,不能找到直接相关数据。目前大多数文献都采用固定资本形成总额衡量替代净投资额。本文延续了这一惯例,选取当期固定资本形成总额表示当期的净投资额。

在样本容量的选取上,Dadkhah和Za⁃hedi的模拟显示,如果样本区间太小,极有可能导致有偏估计。我们尽可能选取较大样本区间。我们选取1952年作为区间估计的基年,选取2013年作为其终止年份。最终估计结果显示,全国资本折旧率为10.2%。

(3)资本产出比。在资本租金公式中,即为资本产出比。在资本折旧率的估算中,已经得到了基期资本产出比a的值为0.477。通过(5)式进行改写得到基期资本存量:

结合已经求得资本折旧率以及永续盘存公式(6)可以得到整个资本存量序列,进而可以求得资本产出比。

(4)价格指数。1978年至2013年的GDP价格指数可以直接从中国统计局获取。

投资品价格指数数据无法直接获得。1990年至2013年以固定资产投资价格指数代替,1978年至1989年以工业生产者出厂价格指数来代替。数据均来自国家统计局。

四、结果分析

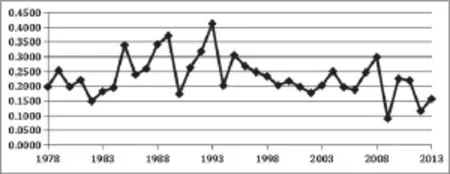

图1 1978-2013年我国的资本回报率

通过资本租金公式,我们对中国资本回报率进行测算,从图1中给出的测算结果可以看出,1984-1994年之间,中国资本回报率波动较大,整体呈波动上升趋势,1983年达到峰值为41.12%。资本回报率的波动主要表现在1990年和1994年的大幅下挫。1989年和1993年的经济增长率远远低于相近的年份。1989年和1990年经济增速的下降,导致GDP价格指数不变,投资品价格指数大大降低,最终导致资本回报率大幅降低。1994年是我国通货膨胀水平的历史高峰,商品零售物价指数高达27.1%,居民消费指数涨幅高达24.1%。当时是我国价格改革的关键时刻。多种不稳定因素的共同作用,导致1994年资本回报率大幅降低。由于缺少1978年至1989年的固定资产价格指数的数据,采用工业生产者出厂价格指数进行代替,这在一定程度上造成1989年之前资本回报率与之后年份的差异性。1995年后,我国资本回报率趋于平稳下降,主要依赖于我国的资本产出比的不断提高。但2009年,我国资本回报率跌破10%,达到历史最低水平。2008年金融危机,极大地影响了我国资本回报率。此后几年,随着金融危机影响的淡化,我国资本回报率渐渐回到正常水平。从估算结果看,我国资本回报率普遍高于13%,绝大部分年份也高于20%。我国的资本回报率在世界上处于较靠前水平。

五、结论

投资率的高低深刻影响着一国经济的发展,平衡消费与投资比例以达到动态最优是世界上所有国家一直探索的主题。我国拥有着世界上最高的投资率,但并不能说明我国的投资率过高,长期较高的资本回报率很好地证明了这一点。进入21世纪以来,我国资本回报率相较于20世纪80-90年代有所降低,但仍保持在13%的水平以上。能匹配如此高的资本回报率,主要依赖于我国全要素生产效率的不断提升,不管是技术进步、组织创新,还是专业化和生产创新等,都推动着我国经济的快速增长。

[1]Phelps E.The Golden Rule of Accumula⁃tion:A Fable for Growth for Growthmen[J]. AmericanEconomicReview,1961,51(4):638-642.

[2]CCER“中国经济观察”研究组.我国资本回报率估测(1978-2006)——新一轮投资增长和经济景气微观基础[J].经济学,2007(3).

[3]Hall R and D.Jorgenson.Tax Policy and In⁃vestment Behavior[J].American Economic Re⁃view,1967,57(3):638-655.

[4]Bai Chong-En,Chang-Tai Hsieh and Yingyi Qian.The Return to Capital in China [J].Brookings Papers on Economic Activity,2006(2):61-88.

[5]方文全.中国的资本回报率有多高——年份资本视角的宏观数据再估测[J].经济学,2012,11(2):521-530.

[6]Dadkhah,Kamran M,and Fatemeh Zahedi.Si⁃multaneous Estimation of Production Functions and Capital Stocks for Developing Countries[J]. Review of Economics and Statistics,1986,(3):443-451.

[7]贾润崧,张四灿.中国省际资本存量与资本回报率[J].统计研究,2014,31(11):36-42.

[8]张勋,徐建国.中国资本回报率的再测算[J].世界经济,2014(8):3-23.

[9]李宾.我国资本存量估算的比较分析[J].数量经济技术经济研究,2011(12):21-36.

[10]黄先海,杨君,肖明月.中国资本回报率变动的动因分析——基于资本深化和技术颈部的视角[J].经济理论与经济管理,2011(11).

[11]孙文凯,肖耿,杨秀科.资本回报率对投资率的影响:中美日对比研究[J].世界经济,2010,2(6):2-24.

[12]Chow,Gregory C.Capital Formation and Eco⁃nomic Growth in China[J].Quarterly Journal of Economics,1993(3):809-842.

[13]刘晓光,卢峰.中国资本回报率上升之谜[J].经济学,2014,13(3):817-836.

[14]白重恩,谢长泰,钱颖一.中国存在投资过度吗?[N].第一财经日报,2007-2-16(B01).

[15]Lucas,Robert Jr.Why Doesn't Capital Flow from Rich to Poor Countries?[J].American Eco⁃nomic Review Papers and Proceedings,1990,80(2):92-96.

[16]Chow G and Li K.China's Economic Growth:1952-2010[J].Economic Development and Cultural Change,2002,51(1):247-256.

[17]Chow G.Capital formation and Economic Growth in China[J].The Quarterly Journal of Economics,1993,108(3):809-842.

[18]白重恩,张琼.中国的资本回报率及其影响因素分析[J].世界经济,2014(10):3-30.

(作者单位:上海理工大学管理学院)

10.16653/j.cnki.32-1034/f.2016.13.008