房价上涨的结构性差异研究

——基于土地供给的视角

2016-07-30彭代彦文乐华中科技大学经济学院湖北武汉430074

彭代彦,文乐,华中科技大学 经济学院,湖北 武汉 430074

房价上涨的结构性差异研究

——基于土地供给的视角

彭代彦,文乐,华中科技大学 经济学院,湖北 武汉 430074

摘要:利用中国2000-2009年282个地级及以上城市的面板数据,采用双重差分法和PSM-DID识别策略,从土地供给的角度研究区域房价上涨的结构性差异特征的成因。自2003年起,国家土地供给政策开始向中西部地区倾斜,减少了东部地区但增加了中西部地区的土地供给,这使得东部地区用地更为紧张,从而导致东部地区房价相对上涨较快。实证分析发现,控制住经济发展水平、人口规模、金融便利性和城镇化等因素的影响之后,偏向中西部的土地供给导致东部地区城市房价至少上涨了6.51%,表明区域土地供给差异导致房价上涨的结构性差异。

关键词:房价; 双重差分法; PSM-DID; 土地供给

一、问题的提出

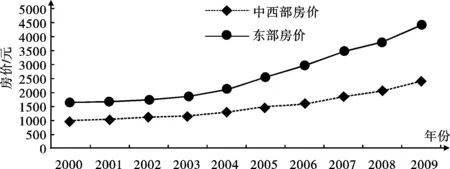

1988年中国取消福利分房,开始实行住房市场化改革。这一改革取得了巨大的成就,2010年全国城镇居民人均建筑面积已经提高到31.6平方米,城镇居民住房自有率由1988年的13.8%提高到2007年的88.8%[1]。但是,在居民拥有住房面积增加的同时,房价随之上涨,尤其是2003以来房价持续迅速攀升[2][3][4][5][6][7],并且区域房价分化。1998-2002年商品房价格平均年增长率仅为2.19%,但2003-2010年期间高达11.43%。图1表明东部地区城市房屋均价不仅比中西部地区城市房屋均价高,而且自2003后房价上涨速度也比中西部城市更快*东部是指辽宁、河北、北京、天津、山东、江苏、浙江、上海、福建、广东、海南;中西部地区包括:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西、重庆、四川、贵州、云南、陕西、甘肃、宁夏、青海、新疆。由于数据缺失,西藏未纳入样本。东部与中西部分法,下文类同。,东部与中西部房价差距呈扩大态势。也就是说,2003年之前中国房价增长缓慢,2003年之后快速增长,而且东部房价上涨得更快,这表明存在着明显的年际差异和区际差异,笔者将这一现象称为中国房价上涨的结构性差异特征。

图1东部与中西部房价变化趋势图

注:数据来源来源于《中国区域经济年鉴》,作者整理

为什么房价会在2003后持续快速上涨(年际差异)?为什么东部地区城市房价上涨速度高于中西部城市(区际差异)?如何解释中国房价上涨的结构性差异?房地产业是国民经济的重要的组成部分,不仅与民众生活息息相关,也影响整个国民经济的健康发展,正确回答这些问题,不仅具有重要的理论意义,而且对政府进行房地产宏观调控、更好地完善房地产市场具有重要的现实意义。

现有的一些研究主要从收入水平[8]、人口结构[9][10]、人口流动[11]、金融因素[12][13][14]和土地出让方式[15]等方面解释中国房价的上涨,但是这些研究未能解释中国房价上涨的结构性差异特征。房屋作为一种正常商品,收入水平提高一般会引起住房需求增加,从而引致房价上涨[8],然而,一国的收人水平与住房需求之间也可能存在一种非线性的相关关系[16],在收入超过一定临界值以后,人们更加关心房屋的品质而不是房屋数量[17]。此外,近十多年来,中国居民收入增长速度远远慢于房价上涨速度,因此收入因素不能解释近十年来房价的持续上涨。关于人口结构因素,Mankiw & Weil[18]最早进行了研究,发现当“婴儿潮”(baby boom)一代进入房地产市场时,房价被推高。一些学者认为“婴儿潮”很可能是中国近十年来房价快速上涨的原因,一方面,总人口中中青年人口比例的上升增加了住房需求[9];另一方面,“婴儿潮”时期的出生人口集中进入婚龄,其中住房是适婚男性结婚的重要筹码,而中国的性别比例失衡又加剧了婚姻市场的竞争,增加了对住房的需求[19]。依照“婴儿潮”观点推论,人口老龄化将导致房屋需求减少,房价下降。但是,一些实证研究发现少儿抚养比的下降和老年抚养比的上升造成我国房价持续上涨,原因在于老年人具有“利他动机”[4][ 10],特别是当控制住教育、收入等因素的影响之后,年龄与房屋需求并非呈负相关关系[10][20]。值得注意的是,人口的年龄结构在不同城市之间几乎没有差异,所以这难以解释中国城市或区域间的房价上涨差异。另有一些学者基于人口流动视角,讨论了房价上涨的原因[11][21],但是,中国的城市化进程在户籍制度的控制下一直都很平稳,人口流动也难以解释房价的持续高速增长[10]。还有一些学者研究了金融条件对房价的影响[12][13][14],由于金融条件在城市之间几乎也是没有差异的,也难以解释中国城市间的房价差异。另有一些研究认为土地的“招拍挂”出让直接抬升了地价和开发成本,导致地价上涨,但是,与协议出让方式相比,土地“招拍挂出”让通过引入市场竞争、降低房地产增量市场的垄断性,在显化土地价格的同时,降低了地价对房价的影响程度[15]。再者,土地的“招拍挂”政策并没有改变政府垄断供地的形式。如果制度的变革会导致房价上涨,也应该是一次性的,上涨的部分应该为实行“招拍挂”制度后的地价与原来协议转让制度下地价的差额[4][10],因此,政府的垄断供地和“招拍挂”也无法解释多年来房价的持续上涨。

总的来看,以上研究大多侧重研究需求因素对房价的影响,忽视了供给端,尤其是未注意到国家土地供给政策的变化,因而未能解释中国房价上涨的结构性差异特征。事实上,土地作为房屋生产最重要的投入要素,当土地供给发生变化时,房价就可能发生波动。为了保护耕地,近十年来城市土地供给被严格限制,土地供给总量减少,更为重要的是,国家出于区域平衡发展的考虑,自2003年在土地供给的空间配置上发生了重大变化,土地供给向中西部地区偏移[22],这导致东部地区土地供给相对不足,从而房价上涨得更快。我们利用双重差分法和PSM-DID方法进行实证检验,发现偏向中西部的土地供给政策使得东部地区房价至少上涨6.51%,从而说明了土地供给差异是导致房价上涨的结构性差异的原因。稳健性检验表明我们的研究是十分稳健的。

本文的贡献主要包括三个方面:第一,使用2000-2009年282个地级及以上城市的面板数据,将数据样本拓展到地级市层面,大样本数据使得本文可以深入探讨土地供给变化对房价的影响效果;第二,用双重差分和PSM-DID等现代计量方法来识别偏向中西部的土地供给政策对房价的影响,评估方法更为科学;第三,解释了房价上涨的结构性差异特征,有助于清楚认识当前房价上涨的原因和政府更好地调控房价,促进经济平稳发展。

本文余下部分结构安排是:第二部分是制度背景与理论分析;第三部分是模型设计;第四部分是实证结果及解释;第五部分是稳健性检验;最后部分是简要结论。

二、制度背景与理论分析

在中国城市化快速推进的背景下,土地和住宅的供给与需求相适应十分重要。对于中国房价的上涨,许小年认为一定是和人为的土地供应控制有关[23]。自1998年起,中国虽然进行了住房市场化改革,取消了过去的福利分房制度,但是相应的土地供给市场一直没有放开,实行建设用地指标控制和用地审批制度,一方面,严格限制土地供应总量,实行严格的耕地保护制度;另一方面,法律规定任何单位和个人进行建设,需要使用土地的,必须依法申请使用国有土地*《土地管理法》第四十三条。,并实行土地用途管制*《土地管理法》第四条明文规定:“国家编制土地利用总体规划,规定土地用途,将土地分为农用地、建设用地和未利用地。严格限制农用地转为建设用地,控制建设用地总量,对耕地实行特殊保护。使用土地的单位和个人必须严格按照土地利用总体规划确定的用途使用土地。”。每一年度的土地供应计划指标,国土资源部根据全国土地利用年度计划总量控制指标建议以及省、自治区、直辖市上报的计划指标建议,编制全国土地利用年度计划草案,草案依次须上报国务院审定及人大审议通过后再下达各地正式执行*《土地利用年度计划管理办法》第九条。,土地利用年度计划一经批准下达,必须严格执行*《土地利用年度计划管理办法》第十三条。。

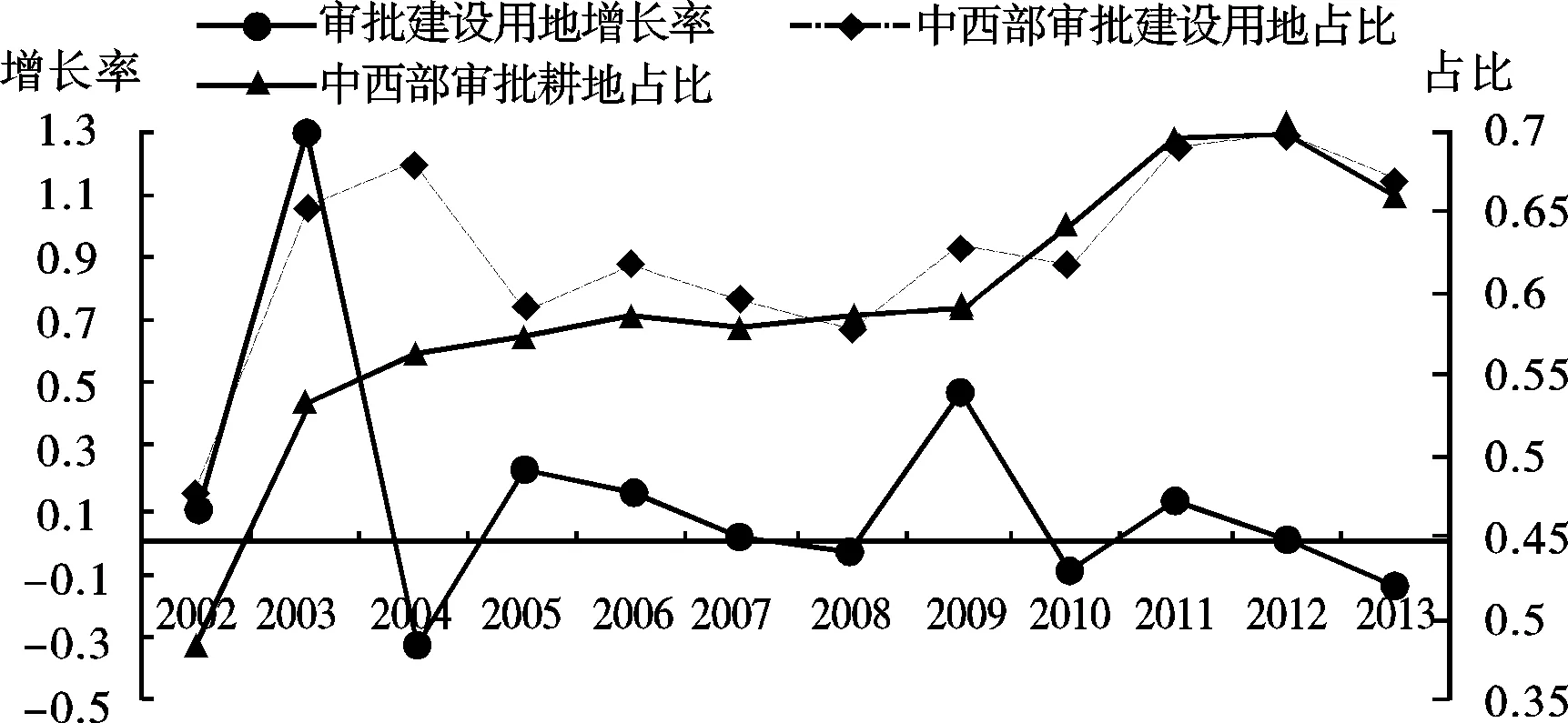

图2土地供应变化趋势图

注:数据来源于历年《中国国土资源年鉴》,作者整理

2003年,新一届领导人为了支持中西部地区的发展,采取了倾向中西部的土地供给政策。由图2可知,土地供应总量增长减缓且向中西部地区偏移。从2003起年全国审批建设用地增长率明显下降,多数年份土地供给增长率甚至为负*仅在2009年有较大增幅,可能是金融危机后国家政策调控的作用。。整体来看,从2003开始,国家土地供给总量是收紧的。图2还表明中西部的土地供给在相对增加,因为中西部建设用地审批面积占全国建设用地审批面积的比例以及其中审批耕地占比*国有审批建设用地由农用地转为建设用地,其中部分是由耕地转为建设用地。从2003年开始呈现上升趋势,总建设用地审批面积占比从2002年的47.6%上升到了2013年的66.63%,耕地转用的比例更大。此外,中西部的土地出让面积占全国总出让面积的比例在2003年之前是下降的,而之后从2003的31.55%一直上升到 2013 年的 55.86%。由于作为商品住宅开发的土地,必须通过出让方式供应,而2003后中西部占全国土地出让面积的比例不断上升,表明国家相对减少了东部地区住宅用地供应。

土地供给减少将导致房价快速上涨,原因在于减少土地供应会导致可供建设房屋的用地不足,从而住房建筑量减少,无法跟上住宅的需求,最终导致房价升高[24][25]。这得到了许多经验研究的证实。Segal & Srinivasan对美国的研究发现,可开发土地量的减少与高房价有关[26]。Monk & Whitehead关于土地供应和住房生产的研究表明,在一个土地供应受限制的地区,对居住用地的需求会传递到另外一个地区,如果这个传递没有完成,那么对土地供应量的限制会使房价升高[27]。Hannah et al.[28]对韩国的土地控制与房价关系的研究发现,在1973-1988年,韩国的人口增长了两倍多,但是城市住宅用地的供给只增加了65%,导致城市住宅用地的价格快速上涨,尽管土地开发密度的增加已部分抵消了价格的上涨,因此作者认为,韩国住房价格的上涨大部分源自于政府供地不足。Cheshire[29]对英国土地供应与住房市场关系的研究表明,只要可用于建设的住宅用地供应始终受到严格的限制,那么,房价就会长期持续上涨。Abeysinghe & Choy在研究新加坡巨大消费之谜时指出,新加坡房价的快速上涨源自于有限的土地空间,有限的土地自然供给束缚了土地的经济供给,不能满足大量改善住房条件的市场需求,从而引起高房价[30]。

综合上述分析,2003年国家实行偏向中西部的土地供给政策,该政策相对减少了东部地区的土地供给,导致东部土地供给相对不足,难以满足建设用地需求,从而东部房价比中西部上涨得更快,这就解释了中国房价上涨的结构性差异特征,也就是说偏向中西部的土地供给政策是中国房价上涨结构性差异的根源。

三、模型设计

(一)固定效应DID

目前,双重差分法(DID)被广泛应用于政策效果的评估,本文也试用DID方法来评估偏向中西部的土地供给政策对房价的影响,并选取2000-2009年全国282个地级及以上城市作为样本,以东部城市作为实验组,以中西部城市作为对照组。理想的双重差分法要求实验组和控制组除处理变量外其他变量基本相同,即要求随机分组,处理变量是外生的。由于2003年政府换届,党中央实行区域平衡发展战略,旨在缩小地区差距,促进经济平衡发展,而且相应的土地供应政策变化不是以调控房价为目的的,所以对于房价而言,可以把这次土地政策变化看做是一次“自然实验”,可检验土地供给变化对房价结构性上涨的影响。另外,进行双重差分法分析的实验组和对照组在政策变化发生前最好要满足共同趋势假设。从图1可知2000-2002年期间东部与中西部房价变化趋势基本是平行的,故满足共同趋势假设。

常用的DID模型如下所示:

lnhpit=α+β1Dumi+β2D03t+β3Dumi×D03t+γX+εit

(1)

其中,lnhp为房价的对数,房价为商品房屋销售总额/销售面积,单位为元/平方米,相应数据来源于《中国区域经济统计年鉴》,并用分省的CPI对房价进行了平减,文中其他名义变量也进行了同样的处理;本文所使用样本数据为2000-2009年282个地级及以上城市的面板数据集,拉萨等城市由于数据不全,故舍弃。D03为实验期虚拟变量,即2003年(含当年)之后取值为1,之前取值为0; Dum为处理组虚拟变量,即用来区分政策实验组和参照组,如果该市处于东部地区,则赋值为1,否则取值为0;Dum和D03的交叉项反映土地政策调整对东部房价的净效应。

X为控制变量。考虑影响房价的因素以及东部与中西部在经济发展水平、资金配置等诸多方面的差异,我们引入的控制变量包括人均GDP、融资便利性、人口规模、城镇化率、城市公共服务与基础设施等。其中,人均GDP反映一个城市的整体经济发展水平,经济水平越高,居民消费能力越强,可预期人均GDP对房价的影响为正;融资便利性度量融资约束,在中国相当部分购房者需要通过外部融资购买住房,而融资约束的强弱将直接决定潜在市场需求[31][32],该指标具体用各市工商业贷款总额占其GDP的百分比来度量[32]。如果从银行获得贷款越容易,则对住房的需求就越大,从而房价越高。人口规模越大,对房屋的需求也越大,可预期人口规模的系数为正,用人口自然增长率来反映人口规模变化对房价的压力。另外,考虑人口流动可能影响城市房价,我们加入城镇化率来检验人口流动对房价的影响。城镇化率定义为市辖区总人口占该市总人口的百分比[7]。此外,一个城市提供的基础设施和公共服务越好,意味着该城市生活质量越高,房价就可能越高。由于缺乏能够准确反映城市基础设施和公共服务的指标与数据,而政府的公共财政支出又主要用于基础设施、医疗、教育、交通等方面,本文用政府公共财政支出作为代理变量。在模型中,对人均GDP、金融便利性以及公共财政支出、城镇化率均取对数。人均GDP和人口特征数据来源于《中国城市统计年鉴》,出于数据准确性考虑,我们使用市辖区的数据。工商业贷款数据和公共财政支出数据来自于《中国区域经济统计年鉴》。

模型(1)一般只适用于两期数据,不过可以比较容易地推广到多期面板数据。由于面板数据既有截面数据,又有时间序列数据的双重特性,不仅能够分析个体的异质性问题,也能考量变量随时间的动态变化情况,所以本文采用双向固定效应模型,模型设定如下:

lnhpit=α+β3Dumi×D03t+γX+δt+φi+εit

(2)

其中,δ为时间固定效应,φ为地区固定效应,其他同模型(1)。

(二)基于倾向性匹配法的DID

在上述模型中,虽然运用了固定效应模型并引入控制变量,但是固定效应模型只能控制不随时间变化的个体因素与不随个体变化的时间效应对政策变项的干扰,同时我们并不清楚控制变量是否以线性形式进入模型。如果遗漏了非线性项或者其他不可观察的未知因素,则仍然可能存在遗漏变量偏差。另外,应用DID识别方法的基本前提是共同趋势假设,由于中西部与东部城市存在较大的地区差异,共同趋势假设也可能得不到很好的满足,换句话说,即便没有土地供给政策的调整,中西部与东部城市房价走势也可能会不一样。因此,为了更有效地减少估计偏误,基于鲁宾反事实框架的匹配估计量,首先采用倾向性得分匹配法(psm)对样本进行筛选配对以克服样本选择偏差,然后再进行双重差分估计处理效应。这种方法被称为PSM-DID,最早由Heckman et al.(1997)提出[33]。PSM-DID方法有两方面的优势:一是它作为一种非参数方法,不依赖于线性模型的假设;二是对所有样本进行了更为准确的配对处理,使得控制组与实验组更具有可比性,使得DID方法满足共同趋势假设。

匹配估计量的基本思想是,基于可忽略性假设,又称为“无混淆性”(unconfoundedness),个体i与个体j 进入处理组的概率相近,从而使得控制组和处理组具备可比性。即假设个体i属于处理组,找到属于控制组的某个个体j,使得个体j与个体i的可测变量X的取值尽可能匹配,即Xi≈Xj。本文通过协变量匹配后,克服选择偏差,使得东部城市房价与中西部城市房价具有可比性,从而可以估计土地供给政策对房价的净影响。

本文PSM-DID的估计方法是首先根据处理变量与协变量估计倾向得分值,然后对处理组中的每位个体依倾向得分进行核匹配,配对完成后进行双重差分估计,最后得到的处理组的平均处理效应(ATT),可以表示为:

ATTKPSM-DID=

(3)

其中,式(3)中KPSM-DID表示核匹配差分法,sp为共同取值范围的集合,I1代表东部城市构成的集合,I0代表中西部城市构成的集合,N1为满足“共同支撑”假设的东部城市样本数目,而Wij表示与东部城市相匹配的中西部城市的权重,本文是通过核匹配法得到的该权重。上式(3)括号中第一个括号表示东部城市在2003年土地政策变化前后房价的变化,而第二个括号表示中西部城市在2003年土地政策变化前后房价的变化。

四、实证结果

(一)固定效应DID的基本结果

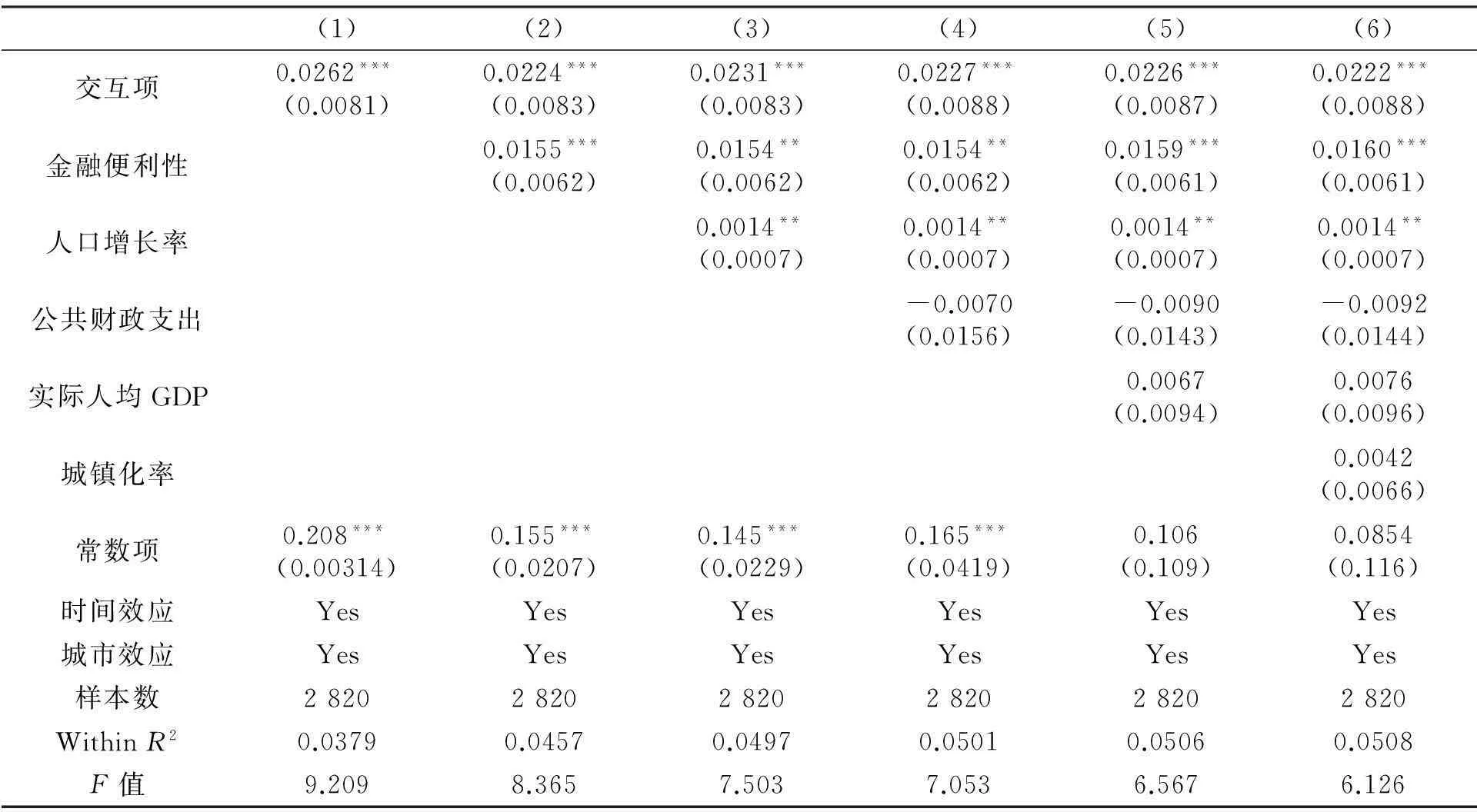

这里首先对模型(2)逐步进行估计,得到估计结果表1所示。

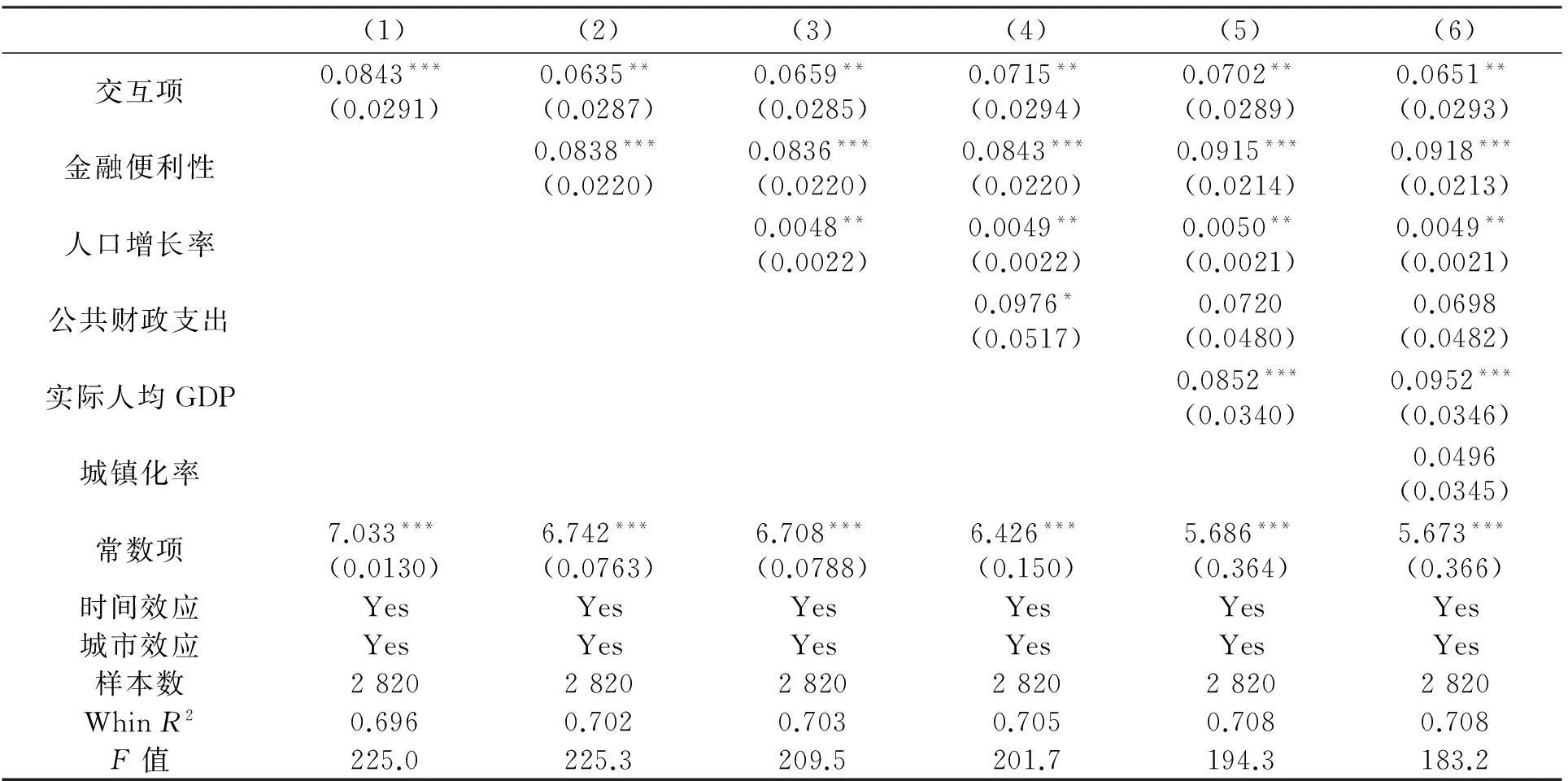

表1 倾向性的土地供给政策对房价的影响

注:表中系数下括号内值为稳健标准误,此外,*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著

表1中第一个回归式仅含有交互项以及城市和年份的固定效应,可以看到交互项是十分显著的。在回归式(2)-(6)中,当逐步加入其他解释变量时,交互项系数并未发生大的变化,且仍然显著,说明估计结果是比较稳健的,偏向中西部的土地政策导致东部城市房价平均上涨约6.51%。回归中的其他控制变量的效应与预期基本一致。金融便利性的效应是正的,说明宽松便捷的融资环境,也可以增加居民购买房屋的能力,因而对房价形成了强大的推力。人口规模的效应也是正数,这是因为城市人口增长率越快,对住房的需求就越大,房价上涨越快,与现有的研究是一致的。人均GDP的影响为正,表明城市经济增长提高了居民的收入水平,进而增加房屋需求,导致城市房价上涨。在回归式(4)中,公共财政支出的系数显著为正,说明政府财政支出越多,提供的公共服务与基础设施如城市教育、城市医疗、城市轨道交通和城市环境等越多越好,从而提高城市吸引力,抬高了房价。最后,城镇化率符号为正,表明其对房价有正向作用,但是在统计意义上不显著。

(二)倾向性得分匹配DID结果

为了克服东部房价和中西部房价的变动趋势可能存在的系统性差异,降低双重差分法的估计偏误,我们采用PSM-DID进行进一步估计。在进行PSM-DID估计时,我们首先用logit模型得到倾向分值,然后用核匹配法配对,最后对(3)式进行估计,估计结果见表2。

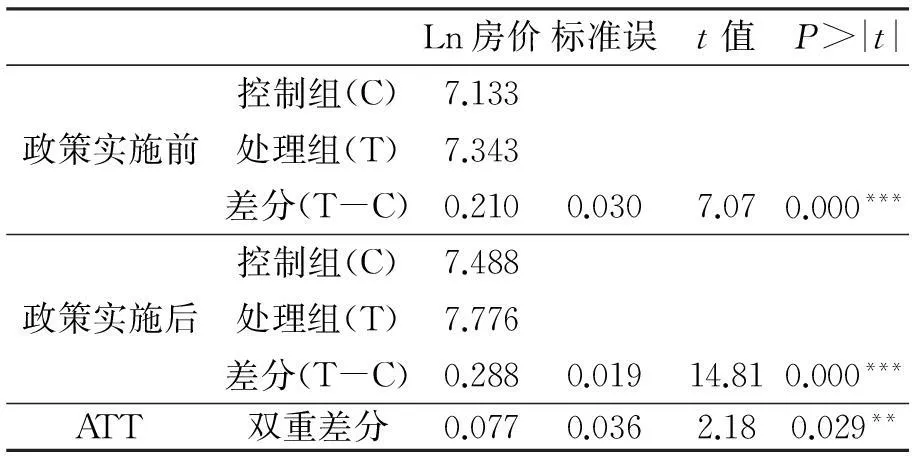

表2 基于核倾向性匹配法的双重差分结果

注:参与匹配的样本数为2 809,其中处理组和控制组样本数分别为1 800、1 009,R2为0.21,此外,**表示在5%水平上显著,***表示在1%水平上显著

表2中基于核倾向性匹配法的DID结果表明,倾向中西部的土地供给政策使得东部房价上涨7.70%,与固定效应DID结果相差不大,结论基本上是一致的,这说明估计结果是比较稳健的。另外,我们对进行倾向得分匹配后的各变量在控制组和处理组的分布进行了平衡性检验,这是进行PSM-DID的必要步骤,结果见表3。

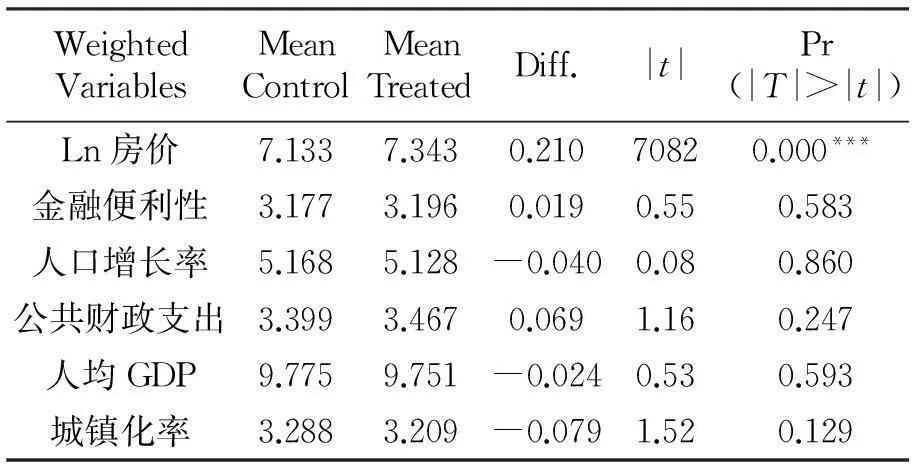

表3 平衡性检验

注:**表示在5%水平上显著,***表示在1%水平上显著

从表3可知,进行匹配后,各个控制变量的均值在控制组和处理组的分布不存在显著的差异,协变量在样本间的分布是平衡的,从而说明我们的估计是恰当的。

五、稳健性检验

(一)替代被解释变量

房价收入比是衡量房价上涨的一个很好的指标,它考虑了居民收入,可以更好地反映房价上涨的相对程度。如果不考虑居民收入的增加,简单考虑房价的上涨可能高估房价对居民生活的影响。由于房价与工资具有双向因果关系,房价上涨可以推升工资上涨,而工资上涨又会传导到房价,如果直接把城镇居民收入作为控制变量加入回归模型中,就会产生内生性问题。若用房价与城镇居民收入的比作为被解释变量,则可以避免这一问题,同时又能反映房价的相对上涨幅度。我们用房价与城镇居民的收入比作为被解释变量,估计结果见表4。

从表4可知,交互项在5%的显著性水平上仍然是显著为正的,说明倾向中西部的土地政策的确推升了东部地区的房价。金融便利性、城市人口增长率和城镇化率与前面的估计是一致的,但是实际人均GDP和政府公共支出不再显著,原因可能在于,实际人均GDP、政府公共支出对房价和城镇居民收入都有正向作用,二者相互抵消了。

(二)考虑影响房价上涨的其他因素

在前面的分析中,我们认为2003年后国家实行的偏向中西部的土地政策相对推升了东部地区的房价。尽管我们在模型中加入了一组控制变量,并且使用了不同的模型,结果都很稳健,但是仍然有可能把偏向中西部的土地政策对房价的效应与2003年后发生变化的其他因素相混淆,因此需要排除这些因素对模型结果的干扰。

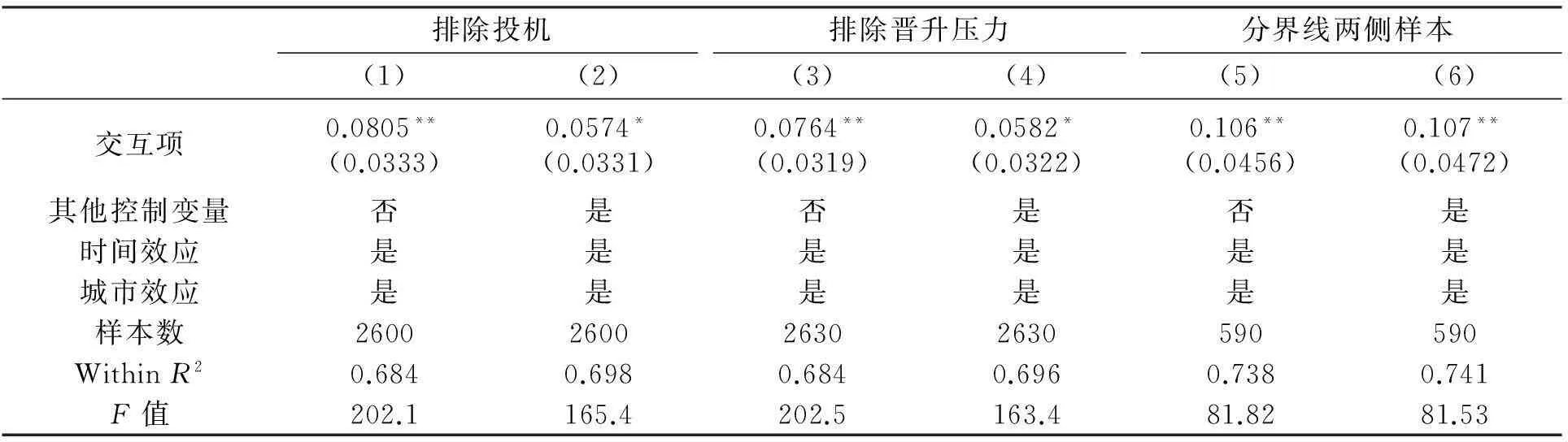

(1)房地产市场投机行为。由于房地产不仅具有消费功能,而且具有投资价值,居民会在居住用的同时将房屋视为财富增值保值的工具[34]。2003年后,房价快速上涨,也可能是投资者的升值预期与投机行为导致的[34][35][36]。考虑投资者最有可能选择一线大型城市进行投机,我们把直辖市、经济特区城市、沿海开放城市*经济特区城市有4个,分别是深圳、珠海、汕头、厦门;沿海开放城市有16个,分别是大连、秦皇岛、天津、青岛、烟台、威海、连云港、南通、上海、宁波、温州、福州、广州、湛江、北海、防城港。共22个城市从样本中剔除,如果回归模型的交互项仍然是显著的,那么说明投机因素的影响很小。从表5第1列和2列可以看出,排除一线大型城市后,模型的交互项仍然是显著的,这说明投机因素并不是导致东部房价比中西部城市更快上涨的关键因素。

表4 房价与城镇居民收入比为被解释变量

注:表中系数下括号内值为稳健标准误,此外,*表示在1%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著

表5 排除竞争性假说

注:表中系数下括号内值为稳健标准误,此外,*表示在1%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著

(2)官员晋升压力说。有研究发现地方官员的晋升压力对其辖区内主要城市房价的增长有正向作用,官员晋升压力越大,城市房价上涨越快[37]。但是,没有证据表明2003年起东部城市官员比中西部城市官员压力更大,且随着时间推移在加大。为了检验晋升压力说,考虑副省级市及以上城市的官员可能晋升压力更大,我们把副省级及以上城市从样本中剔除。表5中的第3列和第4列表明,剔除这些城市后,模型交互项系数也是显著的,官员晋升压力一说并不成立。

(3)东部与中西部分界线两侧城市样本比较。东部与中西部分界线两侧的城市在地理位置、资源条件与经济状况等各个方面较为接近[22],具有可比性。此外,考虑辽宁位于东北老工业地区以及河北是东部惟一的人口流出省且靠近政治中心,故最终分界线两侧样本不含辽宁和河北两省的城市*东部城市包括:南京、无锡、徐州、常州、淮安、扬州、宿迁、杭州、湖州、衢州、三明、南平、龙岩、济宁、泰安、聊城、菏泽、韶关、湛江、茂名、肇庆、梅州、河源、清远、云浮;中西部城市包括:大同、阳泉、长治、晋中、忻州、赤峰、通辽、乌兰察布、四平、辽源、通化、芜湖、蚌埠、马鞍山、黄山、滁州、宿州、巢湖、宣城、鹰潭、赣州、抚州、上饶、开封、安阳、新乡、濮阳、商丘、郴州、永州、梧州、北海、玉林、贺州。。选择东部与中西部分界线两侧样本的好处是可以减轻样本选择偏差和遗漏变量造成的内生性问题。倾向中西部的土地政策相对减少了东部地区的土地供给,这一土地供给的倾向性差异理应给分界线以东与以西的城市房价带来不同的影响。表5中的第5列和第6列表明,交互项跟理论预期是一致的,再次说明东部地区的房价快速上涨是由倾向性的土地政策导致的。

六、结论与政策启示

自2003年起,中国房价开始快速上涨,并呈现结构性差异特征。东部城市房价不仅高于中西部城市,而且上涨得更快,区域之间的差距逐渐扩大。本文在现有文献的基础上,进一步研究了其原因。首先,分析了相关土地制度与政策,从制度背景寻找房价结构性上涨的现实原因,然后从理论上说明了东部与中西部的土地供给差异导致中国房价上涨的结构性差异;再次,利用2003年土地政策调整这一“自然实验”,使用中国含282个地级市及以上城市的面板数据,采用双重差分法和PSM-DID识别策略,研究土地供给变化对房价的影响及其机制,不仅从理论上解释了中国房价快速上涨的结构性差异的原因,而且用现代计量方法进行了量化分析。研究发现,倾向中西部的土地供给政策减少了东部地区城市的土地供给,增加了中西部地区城市的土地供给,从而导致2003后东部地区房价相对上涨得更快;在控制住经济发展水平、人口规模、金融便利性、城镇化等因素后,使用固定效应DID方法发现倾向中西部的土地供给政策导致东部地区城市房价至少上涨6.51%。同时,使用PSM-DID对土地供给政策对房价的影响进行进一步的估计,结果与固定效应DID相差不大。最后,使用东部与中西部城市分界线两侧城市作为子样本进行了回归分析,结果也仍然是高度稳健的。此外,我们还排除了投机行为与晋升压力等竞争性假说,增强了可信度。

房价过快上涨不仅影响人民生活,也影响了城市的竞争力和资源配置效率[7]。对于房价过快上涨的原因的理性判断,有利于政府有效地调控房价,抑制房价过快上涨,增进城市竞争力,维持国民经济稳定、持续的发展。我们的研究表明,2003年中国房价快速上涨的结构性差异的根源在于土地供给错配,导致东部地区土地供给相对不足,因此,国家政策应避免“一刀切”,为了抑制房价过快上涨,应该有针对性地调整土地政策,有效增加东部地区的土地供给,建设用地供给能与市场需求相匹配。

参考文献:

[1]赵西亮、梁文泉、李实:《房价上涨能够解释中国城镇居民高储蓄率吗——基于CHIP微观数据的实证分析》,载《经济学(季刊)》2013年第1期。

[2]Shen L..“Are House Prices too High in China? ”,China Economic Review,2012,23(4):1206-1210.

[3]Ren Y.,Xiong C.and Yuan Y..“House Price Bubbles in China”,China Economic Review,2012,23(4):786-800.

[4]徐建炜、徐奇渊、何帆:《房价上涨背后的人口结构因素:国际经验与中国证据》,载《世界经济》2012年第1期。

[5]陈斌开、杨汝岱:《土地供给、住房价格与中国城镇居民储蓄》,载《经济研究》2013年第1期。

[6]张传勇、刘学良:《高校扩招对房价上涨的影响研究》,载《中国人口科学》2014年第6期。

[7]陈斌开、金箫、欧阳涤非:《住房价格、资源错配与中国工业企业生产率》,载《世界经济》2015年第4期。

[8]Kenny G..“Modelling the Demand and Supply Sides of the Housing Market:Evidence from Ireland”,Economic Modelling,1999,16(3):389-409.

[9]陈斌开、徐帆、谭力:《人口结构转变与中国住房需求:1995~2025 ——基于人口普查数据的微观实证研究》,载《金融研究》2012年第1期。

[10]陈国进、李威、周洁:《人口结构与房价关系研究》,载《经济学家》2013年第10期。

[11]Saiz A..“Immigration and Housing Rents in American Cities”,Journal of Urban Economics,2007,61(2):345-371.

[12]Brunnermeier M.K.and Julliard C..“Money Illusion and Housing Frenzies”,Review of Financial Studies,2008,21(1):135-180.

[13]孔行、刘治国、于渤:《使用者成本、住房按揭贷款与房地产市场有效需求》,载《金融研究》2010年第1期。

[14]Glaeser E.L.,Gottlieb J.D.and Gyourko J..“Can Cheap Credit Explain the Housing Boom?”,Housing and the Financial Crisis,Chicago:University of Chicago Press,2012,301-359.

[15]严金海:《中国的房价与地价:理论、实证和政策分析》,载《数量经济技术经济研究》2006年第1期。

[16]Fisher L.M.and Jaffe A.J..“Determinants of International Home Ownership Rates”,Housing Finance International,2003,18(1):34-37.

[17]Mayo,S.K..“Theory and Estimation in the Economics of Housing Demand”,Journal of Urban Economics,1981,10(1):95-116.

[18]Mankiw,N.G.and Weil,D.N..“The Baby Boom,the Baby Bust,and the Housing Market”,Regional Science and Urban Economics,1989,19(2):235-258.

[19]Wei S.,Zhang X.and Liu Y..“Status Competition and Housing Prices”,National Bureau of Economic Research,2012.

[20]Green R.and Hendershott P.H..“Age,Housing Demand,and Real House Prices”,Regional Science and Urban Economics,1996,26(5):465-480.

[21]陆铭、欧海军、陈斌开:《理性还是泡沫:对城市化、移民和房价的经验研究》,载《世界经济》2014年第1期。

[22]陆铭、张航、梁文泉:《偏向中西部的土地供应如何推升了东部的工资》,载《中国社会科学》2015年第5期。

[23]许小年:《土地供给不足造成房价高企》,载《经济参考报》2011年11月11日第2版。

[24]Peng R.and Wheaton W.C..“Effects of Restrictive Land Supply on Housing in Hong Kong:an Econometric Analysis”,Joint Center for Housing Studies,Harvard University,1993.

[25]Ho W.K.and Ganesan S..“On Land Supply and the Price of Residential Housing”,Netherlands Journal of Housing and the Built Environment,1998,13(4):439-452.

[26]Segal D.and Srinivasan P..“The Impact of Suburban Growth Restrictions on US Housing Price Inflation,1975--1978”,Urban Geography,1985,6(1):14-26.

[27]Monk S.and Whitehead C.M..“Land Supply and Housing:A Case-Study”,Housing Studies,1996,11(3):407-423.

[28]Hannah L.,Kim K.and Mills E.S..“Land Use Controls and Housing Prices in Korea”,Urban Studies.1993,30(1):147-156.

[29]Cheshire P..“The British Housing Market:Contained and Exploding”,Urban Policy and Research,2004,22(1):13-22.

[30]Abeysinghe T.and Choy K.M..“The Aggregate Consumption Puzzle in Singapore”,Journal of Asian Economics,2004,15(3):563-578.

[31]张涛、龚六堂、卜永祥:《资产回报、住房按揭贷款与房地产均衡价格》,载《金融研究》2006年第2期。

[32]李永友:《房价上涨的需求驱动和涟漪效应——兼论我国房价问题的应对策略》,载《经济学(季刊)》2014年第2期。

[33]Heckman J.J.,Ichimura H.and Todd P.E..“Matching as an Econometric Evaluation Estimator:Evidence from Evaluating a Job Training Programme”,The Review of Economic Studies,1997,64(4):605-654.

[34]Fang H.,Gu Q.and Xiong W.et al..“Demystifying the Chinese Housing Boom”,National Bureau of Economic Research,2015.

[35]况伟大:《预期、投机与中国城市房价波动》,载《经济研究》2010年第9期。

[36]高波、王文莉、李祥:《预期、收入差距与中国城市房价租金“剪刀差”之谜》,载《经济研究》2013年第6期。

[37]朱英姿、许丹:《官员晋升压力、金融市场化与房价增长》,载《金融研究》2013年第1期。

责任编辑胡章成

作者简介:彭代彦,经济学博士,华中科技大学经济学院教授,研究方向为发展经济学、福利经济学;文乐(通讯作者),华中科技大学经济学院博士生,研究方向为发展经济学、城市经济学。

基金项目:湖北省社会科学基金一般项目“倾向中西部的土地供给政策如何推升了房价” (2015198)

收稿日期:2016-05-10

中图分类号:F061.6; F064.1

文献标识码:A

文章编号:1671-7023(2016)04-0072-09

Research on Structural Differences of Rising House Prices——Based on the View of Land Supply

PENG Dai-yan,WEN Le

(School of Economics,HUST,Wuhan 430074,China)

Abstract:Based on the panel data of 282 cities during the period of 2000-2009 in China and employing difference-in-difference method and difference in difference-propensity score matching (PSM-DID) approach,this paper studies structural differences of rising house prices.The central government has reduced land supply in the eastern cities and increased supply in the middle western areas since 2003.Land use is scarcer in eastern cities,which results house prices growing up relatively faster.Empirical studies show that the biased land policy leads to house prices of the eastern cities rise by at least 6.51% by controlling the level of economic development,population scale,financial convenience,urbanization and other factors,which shows that the structural difference of house prices rising is attributed to the difference of land supply.

Key words:house prices; difference-in-difference; PSM-DID; land supply