“一带一路”战略背景下我国茶叶市场开拓策略与建议

2016-07-21陈富桥姜仁华姜爱芹胡林英陈磊

陈富桥,姜仁华,姜爱芹,胡林英,陈磊

(中国农业科学院茶叶研究所,浙江杭州 310008)

“一带一路”战略背景下我国茶叶市场开拓策略与建议

陈富桥,姜仁华*,姜爱芹,胡林英,陈磊

(中国农业科学院茶叶研究所,浙江杭州310008)

摘要:“一带一路”是我国新时期的重大国家战略,而茶叶曾是传统“一带一路”上最重要的商品,在中国对外经济、文化交流中有着极其重要的战略意义。通过分析当今“一带一路”沿线区域或国家茶叶消费与贸易特征,深刻剖析制约我国茶叶对“一带一路”沿线区域出口的因素,发现我国茶叶对“一带一路”国家出口仍有较大提升空间,进而提出了“一带一路”战略背景下的我国茶叶的国际市场开拓策略与具体建议。

关键词:一带一路;茶叶;国际市场;贸易;消费

中国茶叶加工2016(2): 5-15

2013年9月,习近平在访问哈萨克斯坦时提出了“丝绸之路经济带”的战略构想。2013年10月,习近平在印度尼西亚国会发表演讲时,又提出了“21世纪海上丝绸之路”的设想。2015年3月,国家发改委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。“一带一路”正式成为新时期中国进一步扩大对外开放的重大国家战略。

“一带一路”是世界上最长、最具有发展潜力的海陆经济大走廊,是中国顺应经济全球化发展而提出的具有世界影响的伟大战略。通过与“一带一路”沿线国家展开密切的经贸合作,扩大经贸和人文沟通,搭建跨地区的国际合作大平台来带动地区经济的发展,并为中国企业和产品开拓全球市场提供指引。

“一带一路”沿线共涉及64个国家,覆盖面积约5539km2,约占全球总面积的41.3%;人口46.7亿,约占全球总人口的66.9%;区域经济总量达27.4万亿美元,占全球经济总量的38.2%。根据商务部初步划定范围,将地理位置、经济文化相近的64个沿线国家分为了东南亚(东盟)、西亚、欧洲、南亚、中亚、东北非六大区域。

1 茶叶是传统“一带一路”上最重要的商品

在璀璨的中华文明中,“丝绸之路”具有经济、政治、历史、文化、地理等多重含义,德国历史和地理学家李希霍芬在19世纪将起源于中国的古代陆地商路称为“丝绸之路”,此后逐渐成为涵盖海洋和陆地运输的统称。茶叶自古是中国与“一带一路”国家和地区经贸往来的重要商品,在中国对外经济、文化交流中有着极其重要的战略意义。18世纪20年代前,丝绸是丝绸之路上的主导商品,但18世纪20年代则是丝绸和茶叶贸易地位互换的转折期,茶逐渐取代丝绸成为中国出口的第一大商品。丝绸之路实际上变成了“名不副实”的茶叶之路。

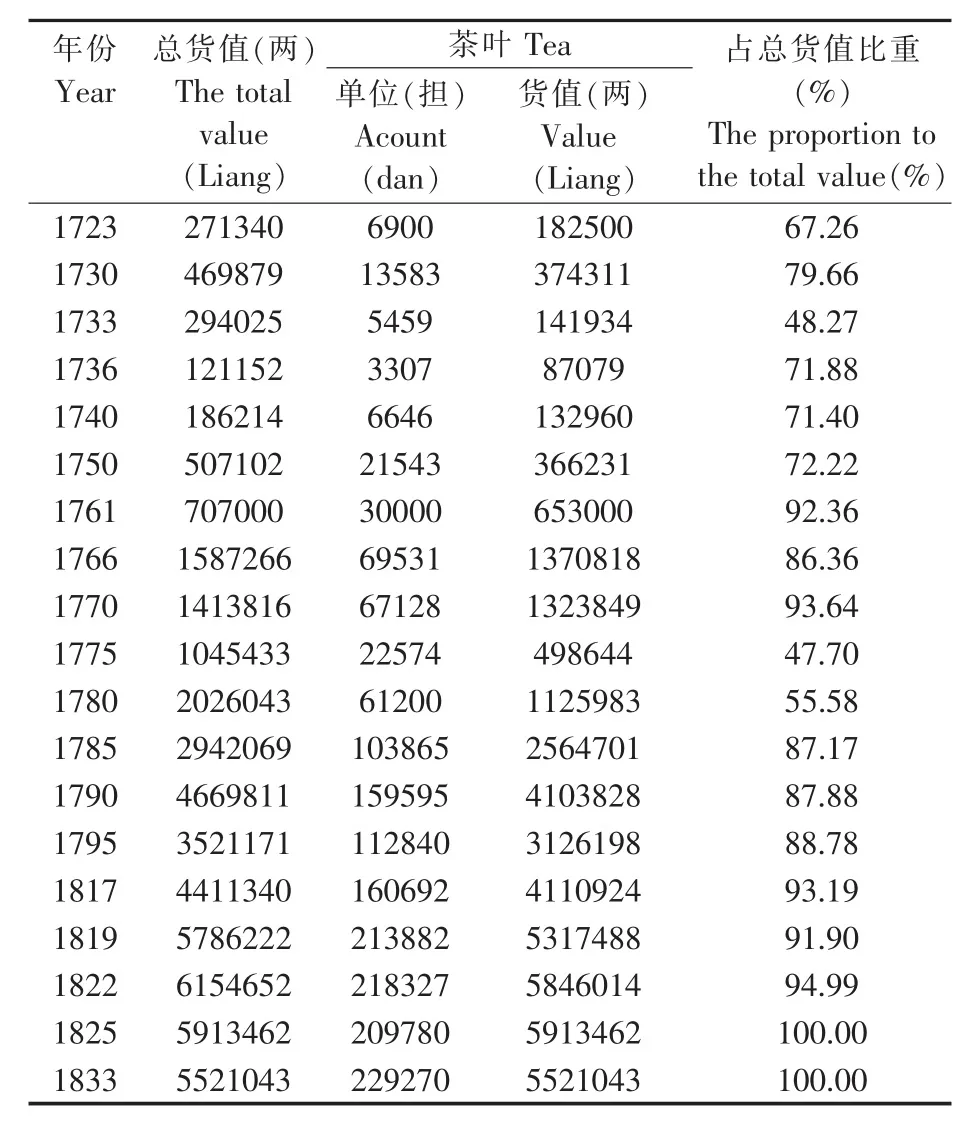

据资料记载,1717年在英国对华贸易中,“茶叶已开始代替丝成为贸易中的主要货品”。1722年东印度公司从中国进口的总货值中茶叶占有56%的比例,1761年更达92%[1]。1817~1819年英国东印度公司年平均自中国输出商货总值513.96万两白银,其中茶叶价值446.45万两白银,占比86.9%。1820~1824年公司年平均自中国输出商货总值636.49万两白银,其中茶叶价值570.49万两白银,占比89.6%。而1825至1829年度的年平均数茶叶价值占比更高达94%,1833年该公司从中国进口的货品全部为茶叶,详见表1。从1815年起,东印度公司每年在茶叶贸易中获利都在一百万英磅以上,占其商业总利润的90%,为英国国库全部收入的10%,当时茶叶贸易对英国东印度公司的存在已经攸关生死,而且对英国财政也至关重要[2]。

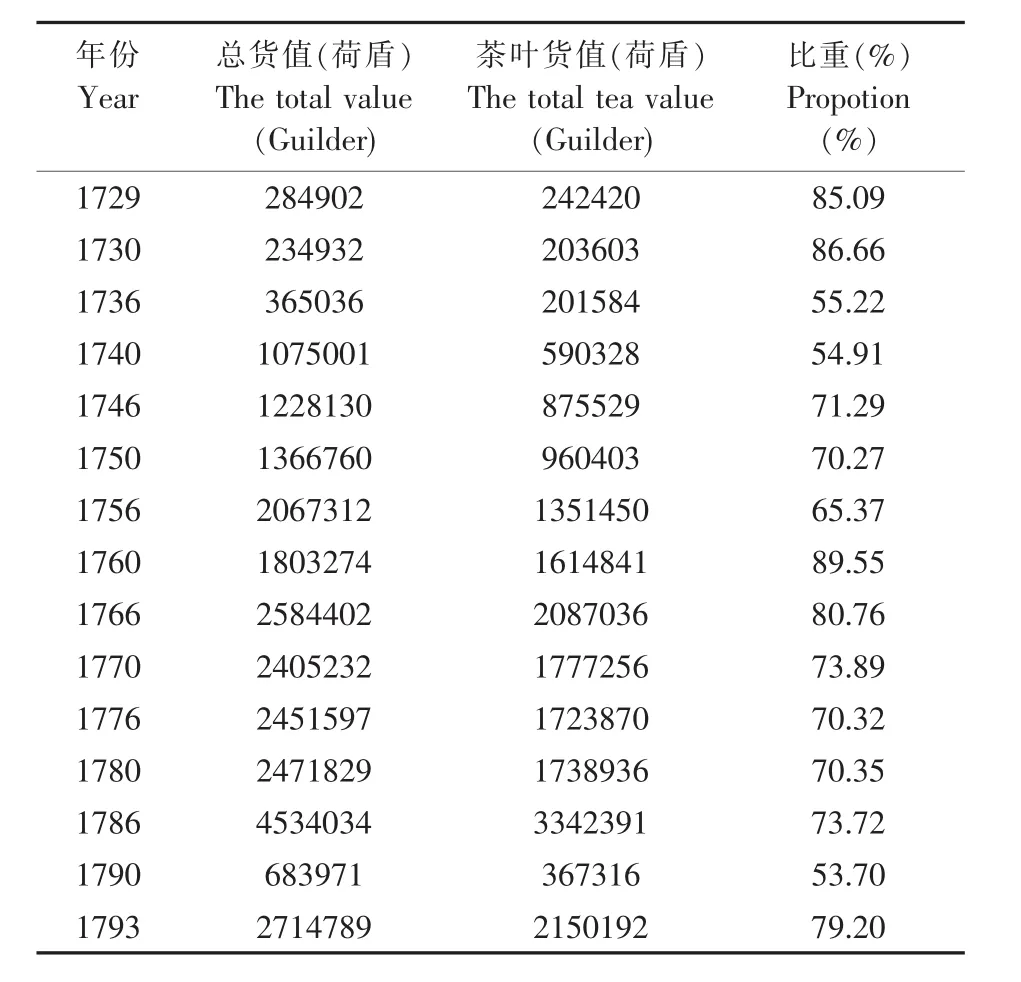

18世纪,荷兰对中国来说是重要性仅次于英国的对华贸易国[2]。当时中国输送到荷兰的商品有茶、瓷器、粗丝、纺织品和药材等,而随着欧洲对茶叶需求的增长,到1729年,茶叶在荷兰输出华货总额中的比值已占到85.09%。1729至1793年间,茶叶占荷兰在华输出货值中的比重除个别年份以外,一般在70%以上,如表2所示。

表1 英国东印度公司从中国进口茶叶货值情况[2](1723~1833年)Table 1 The value of imported tea of British East India Company from China(1723~1833)

表2 荷兰从中国进口茶叶货值情况(1729~1793年)[2]Table 2 The value of imported teaof Holland from China(1729~1793)

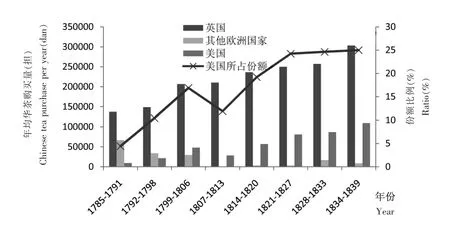

1783年,美英签订“巴黎条约”,美国被允许扩展其海上对外贸易;1784年,美国派出“中国皇后号”前往广州,购买中国物品,其实主要就是茶叶;1796年,美国在中国收购的茶叶数量已比除英国外的所有欧洲国家收购总和还要多。从1784 至1811年间,美国共有368艘商船从中国运出茶叶1亿磅[3]。1785年至1839年华茶购买情况见图1[3]。

图1 1785~1839年华茶购买情况Fig. 1 Chinese tea purchase(1785~1839)

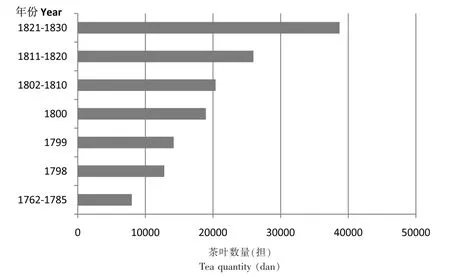

茶叶在18世纪以后的中俄贸易中同样占据重要地位。1762至1785年间,我国每年约有3387担绿茶和4607担红茶输往俄国(见图2),自1792年起,茶叶成为中国输俄最重要商品,至1802年,输俄茶叶货值达187万卢布,占总货值的40%[4]。

图2 1762~1830年中国输俄茶叶数量情况Fig. 2 Imported tea quantity of Russia from China(1762~1830)

毋庸置疑,18世纪以后,茶叶在国际贸易中占据重要地位,中国昔日的丝绸之路上,中外船舶满载而去的是一担担的茶叶。

从中国视角来看,在很多年份茶叶的出口额约占中国全部外贸出口额的90%~95%,到鸦片战前夕,中国生丝出口价值仅及茶叶出口值的四分之一。但是在近现代以来,我国茶叶对外贸易经过多次衰退,甚至当前,茶叶出口仍未达到历史上的辉煌水平,国际影响力并未全部发挥[5]。在新的“一带一路”战略下,中国茶业迎来了难得的历史性复兴契机。

2 “一带一路”沿线区域茶叶市场特征分析

2.1“一带一路”沿线区域茶叶消费情况分析

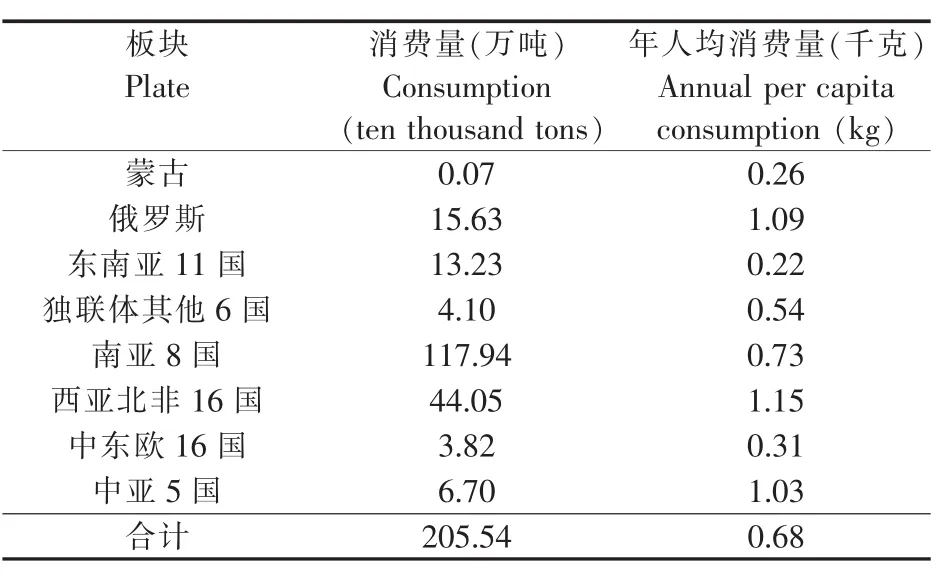

“一带一路”涉及国家中,除了印度、越南、印尼、土耳其、斯里兰卡等国有茶叶生产外,大部分为茶叶消费国。2013年,总消费量达205.54万吨,人均消费量0.68千克。其中,南亚8国茶叶消费量最高,可达117.94万吨,占“一带一路”总消费量的57.86%;西亚北非16国年人均消费量最高,达1.11千克;俄罗斯和中亚5国的年人均茶叶消费量也较高,分别可达1.09千克和1.03千克(见表3)。

表3 2013年“一带一路”沿线区域茶叶消费概况Table3 Teaconsumptionsurveyofregionsalong “The Beltand Road”

2.1.1俄罗斯与蒙古区域

俄罗斯茶叶消费水平长期处于世界前列,饮茶历史可追溯到17世纪,到19世纪茶叶已成为俄罗斯人日常生活不可缺少的一部分,20世纪初俄罗斯已成为欧洲最大的茶叶消费国。2013年,俄罗斯共消费茶叶15.63万吨,人均消费量为1.09千克,2010至2013年四年平均值1.16千克,见表4。俄罗斯茶叶消费品种多样化,红茶、绿茶、黑茶、花茶都有一定的消费比例,但根据俄罗斯近五年的茶叶进口数据来看,俄罗斯以消费红茶为主,2014年红茶进口量占总进口量的89.2%,绿茶占9.32%。

蒙古人对茶叶饮用偏好较为单一,主要为青砖茶和黑砖茶,且饮用方式存在局限性,长期喜好煮奶茶。2013年蒙古共消费茶叶0.07万吨,人均0.26千克,低于“一带一路”区域平均水平(见表3)。

表4 俄罗斯茶叶消费概况Table 4 Tea consumption in Russia

2.1.2东南亚11国与南亚8国

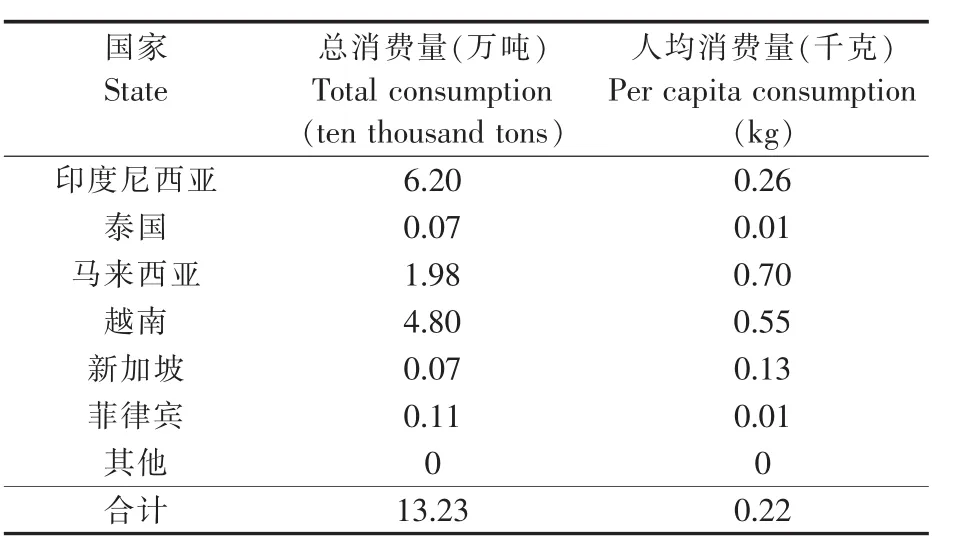

东南亚11国及南亚8国是“一带一路”区域中茶叶生产国较多的板块,其中,越南、印度和斯里兰卡均是全球茶叶主产国。2013年,东南亚11国共消费茶叶13.23万吨,但是人均消费量不高,只有0.22千克。其中,印度尼西亚和越南两个茶叶生产国消费量较高,分别为6.2万吨和4.8万吨,占板块总消费量的46.86%和36.28%(见表5)。但是东南亚国家年人均茶叶消费量普遍较低,只有马来西亚达到“一带一路”人均年茶叶消费量平均水平。对于原本以饮用绿茶为主的东南亚板块,目前也正在平衡绿茶和红茶的饮用比例。

表5 2013年东南亚11国茶叶消费概况Table 5 Tea consumption in 11 countries of Southeast Asia in 2013

南亚8国茶叶消费量最大。2013年,南亚8国共消费茶叶117.94万吨,人均消费量为0.73千克,高于“一带一路”平均量。其中,印度的茶叶消费总量最大,达89.20万吨;巴基斯坦消费量为12.66万吨,两国分别占“一带一路”总消费量的43.77%和6.21%(见表6)。在人均消费方面,南亚8国除尼泊尔、不丹等个别国家之外,其他国家年人均消费量均较高。其中阿富汗以年人均消费量2.35千克名列该板块首位,在“一带一路”整体板块中,仅次于科威特和土耳其,排名第三。受宗教、气候和民族影响,巴基斯坦人多爱饮茶。在严格禁酒的情况下,茶叶顺理成章成为广泛欢迎的大众化饮料,其中,农村人口的70%以上有长期饮茶的习惯。在孟加拉国独立之后,茶叶消费大量依赖进口,随着人口和消费量的增长,进口量逐年增长。巴基斯坦人饮茶喜好加糖和牛奶煮红茶。

与巴基斯坦相同,阿富汗居民基本均信仰伊斯兰教,因此,在禁酒的影响下,全民饮茶较为普及。茶叶消费品类以红茶为主,占比最大的为肯尼亚CTC红碎茶。近几年,阿富汗茶叶进口基本只进口红茶,占比达99%以上。而绿茶主要依靠边境走私进入,满足少量的绿茶消费。

表6 2013年南亚8国茶叶消费概况Table 6 Tea consumption in 8 countries of South Asia in 2013

表8 土耳其茶叶产量与进出口量(单位:万吨)Table 8 Tea production and import and export volume in Turkey(Unit: ten thousand tons)

2.1.3西亚北非16国

西亚北非板块的人均茶叶消费量较高,2013年达1.15千克,在“一带一路”整体区域中位居第一,总消费量达44.05万吨(见表7)。其中,土耳其茶叶消费量达23.68万吨,排名该板块第一,占板块总量53.76%,占“一带一路”沿线区域消费总量的11.62%。土耳其人均消费量达3157克,排名第二,同时也是“一带一路”整体区域中人均茶叶消费量第二高的国家。此外,科威特的人均茶叶消费量达4.44千克,位居首位。

表7 2013年西亚北非16国茶叶消费概况Table 7 Tea consumption in 16 countries of West Asian and North Africa in 2013

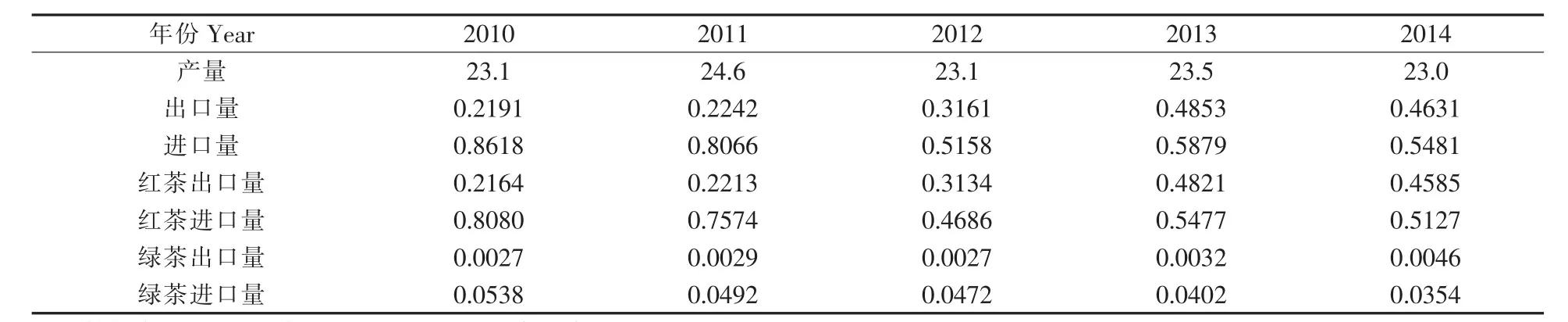

土耳其以产红茶为主,同时也以消费红茶为主。从土耳其茶叶生产、贸易和消费数据来看,土耳其的茶叶消费主要依靠国内生产。土耳其每年约消费23万吨茶叶,其中进口量和出口量均不到一万吨(见表8),因此可见土耳其的茶叶基本是自给自足。作为世界人均茶叶消费量排名第二的国家,茶在土耳其人生活中是不可或缺的,到了从早到晚手不离“茶”的境界。

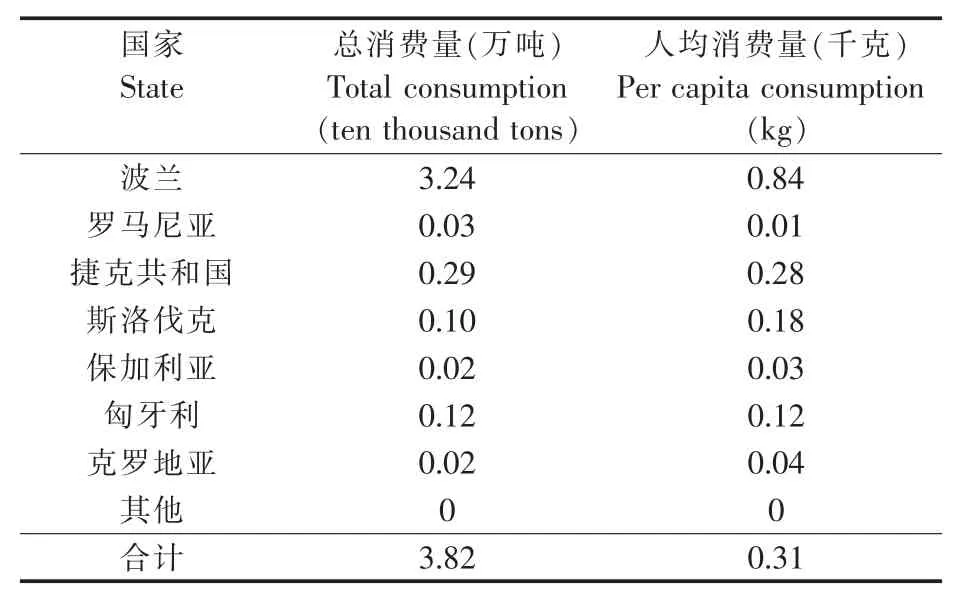

2.1.4中东欧16国

中东欧板块茶叶总消费量较少,人均消费量也低于“一带一路”板块整体平均水平。2013年,板块总消费量为3.82万吨,年人均消费量为0.31千克。其中,波兰消费茶叶3.24万吨,人均消费量为0.84千克,是中东欧板块中仅有的一个茶叶人均消费量高于“一带一路”区域平均水平的国家(见表9)。

波兰作为欧洲茶叶第三大茶叶消费国,仅次于英国和俄罗斯。早年,波兰茶叶消费以进口散装茶为主,占比达60%以上,国内自主拼配加工成袋泡茶,主要消费群体为中低层收入群体。近年来,波兰的茶叶进口趋向于高质量的小包装茶叶,占比可达60%以上,主要来自中国云南、印度、孟加拉国等高品质红茶产地。因此,波兰人以消费浓香红茶为主。目前,绿茶及速溶茶的消费比重在逐渐上涨。

表9 2013年中东欧16国茶叶消费概况Table 9 Tea consumption in 16countries of Eastern Central Europe in 2013

2.2“一带一路”沿线区域茶叶贸易情况分析

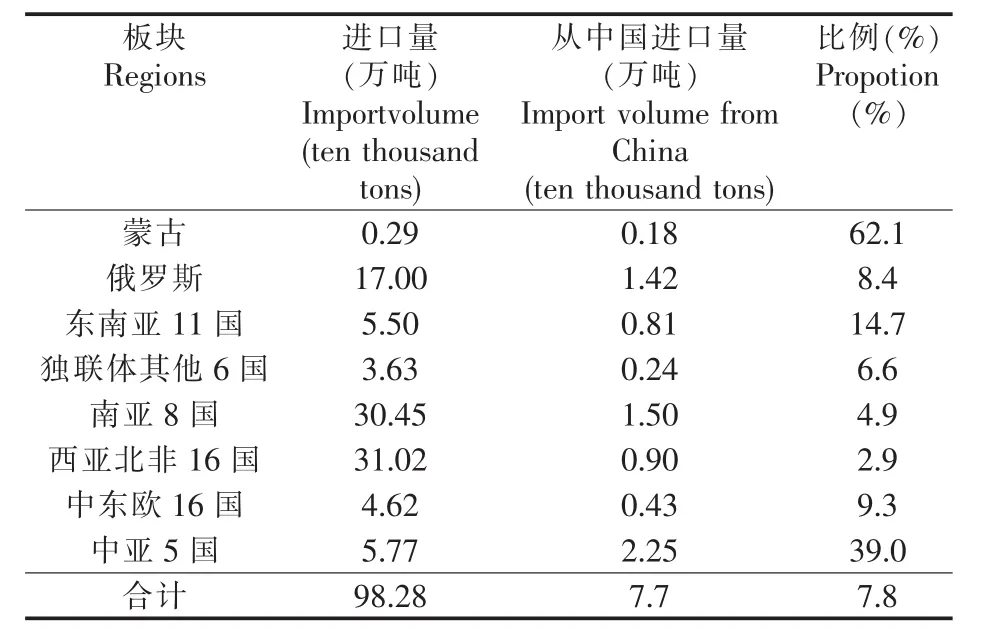

2013年“一带一路”区域涉及国家共进口茶叶102.43万吨,占当年全球茶叶总进口量的60.14%;从中国进口8.59万吨,占“一带一路”沿线区域总进口量8.39%,占中国当年总出口量的26.37%。其中,西亚北非16国进口量最大;中亚5国从中国进口茶叶数量最多;蒙古从中国进口的比重最高。2014年“一带一路”共进口茶叶98.28万吨,从中国进口茶叶7.7万吨(见表10)。

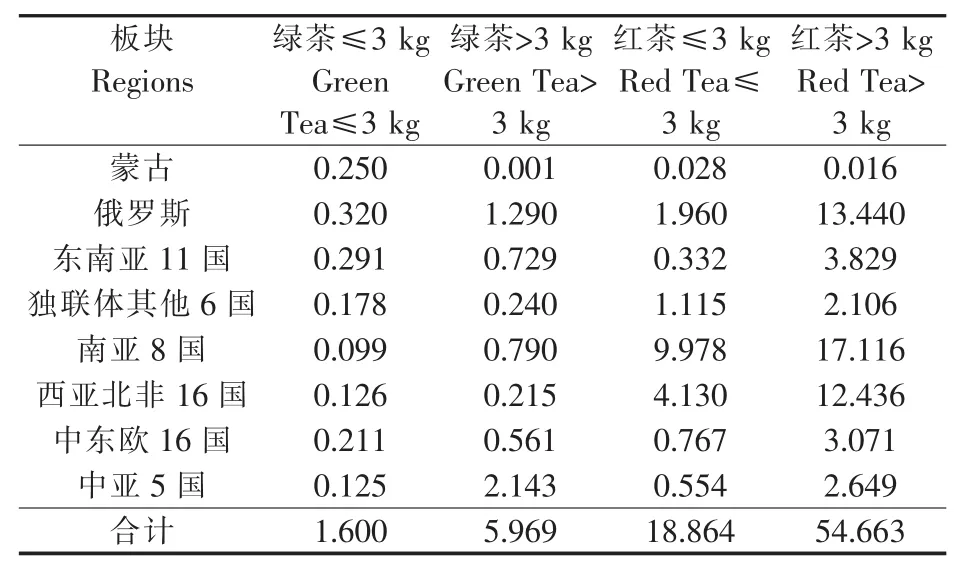

从进口结构来看,一带一路沿线区域以大包装红茶为主,占比67%,其次是小包装红茶,占比23%。绿茶进口占比9%,其中大包装绿茶占7%。分区域来看,只有中亚5国中绿茶进口比例较高,占到41%,其中大包装绿茶占39%(见表11)。

表10 2014年“一带一路”板块茶叶贸易概况Table 10 Tea trade in the regions along“The Belt and Road”in 2014

表11 2014年“一带一路”沿线区域茶叶进口结构(单位:万吨)Table 11 Tea import structure in regions along “The Belt and Road”(Unit: ten thousand tons)

2.2.1俄罗斯

俄罗斯受地理纬度较高的影响,几乎不产茶叶,其消费的茶叶99%依靠进口,主要从印度、斯里兰卡、肯尼亚、孟加拉国、印尼及中国等国家进口。2013年俄罗斯进口茶叶17.30万吨,2014年进口茶叶17.01万吨(见表12),在“一带一路”沿线国家中位居首位,占“一带一路”区域整体进口量的16.89%和17.30%。从进口来源结构上看,2014年俄罗斯从斯里兰卡、印度和肯尼亚进口茶叶的数量远高于中国,进口比重分别可达30.00%、22.94%和15.88%。其中从中国进口茶叶1.42万吨,占俄罗斯茶叶总进口量的8.35%,占中国对“一带一路”整体茶叶出口量的14.45%。从俄罗斯的茶叶进口结构看,俄罗斯的茶以大包装红茶为主,占进口总量的75%以上(见表13)。

表12 2013~2014年俄罗斯茶叶进口来源结构概况Table 12 Tea import structure of Russian in 2013~2014

表13 俄罗斯茶叶进口结构(单位:万吨)Table 13 Tea imports structure of Russian(Unit: ten thousand tons)

表14 2013~2014年独联体其他6国茶叶贸易概况Table 14 Tea trade in 6 countries of CIS in 2013~2014

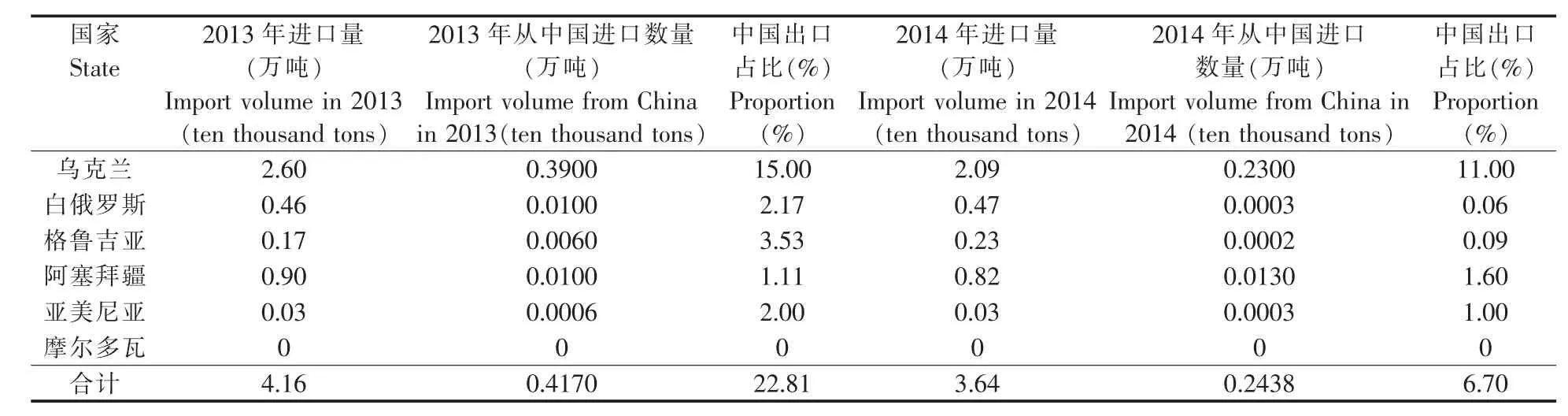

2.2.2独联体其他6国及中亚5国

2013年独联体其他6国茶叶进口总量为4.16万吨,乌克兰是该区域中的主要茶叶进口国,占比可达62.5%,近年来受到经济下滑和政治局势不稳定的影响,乌克兰茶叶进口出现较大幅度下降。2014年独联体其他6国各项量均出现下滑,板块总进口量、从中国进口量分别同比下降12.50%、41.53%(见表14)。从进口来源结构上看,独联体国家主要从斯里兰卡和印度等产茶国进口茶叶为主,2013年从中国进口茶叶0.42吨,占总量的10%左右。乌克兰从斯里兰卡进口茶叶可达总进口量的30%以上。

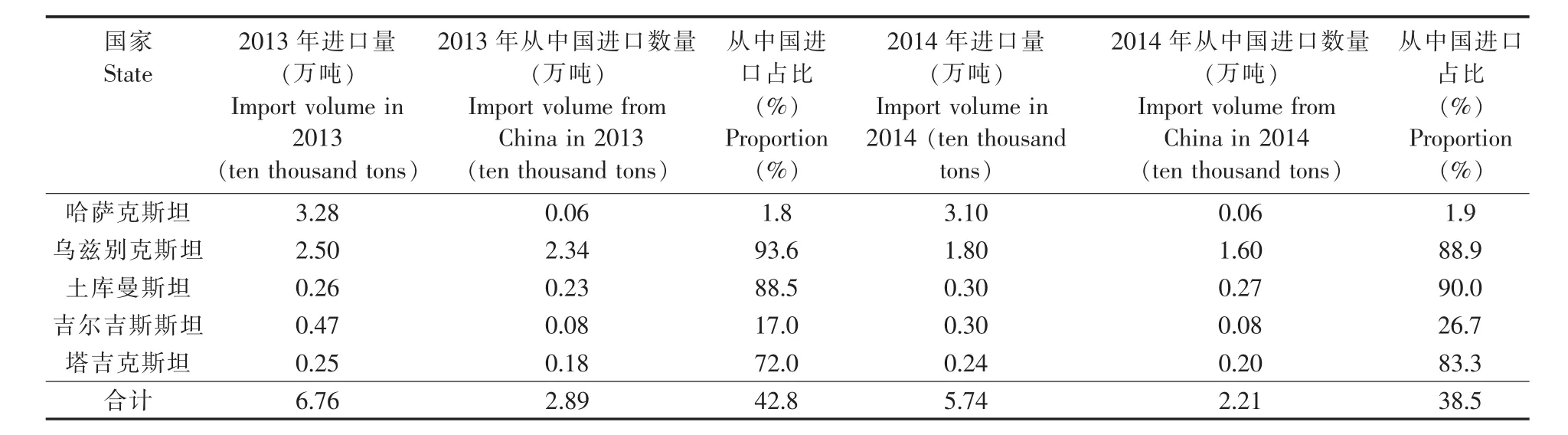

2013年中亚5国的茶叶总进口量为6.76万吨,其中从中国进口茶叶2.89万吨,占总进口量的42.8%,2014年稍有下滑,分别为5.74万吨和2.21万吨(见表15)。中亚5国从中国进口茶叶的比重远大于其他独联体成员国。其中,哈萨克斯坦和乌兹别克斯坦的茶叶进口量占比最大。乌兹别克斯坦和土库曼斯坦虽不是中亚板块最大的茶叶进口国,但是在与中国的茶叶贸易来往中位居中亚板块前列,占比达85%以上,而进口量最大的哈萨克斯坦,从中国进口茶叶的比重却最低。在进口来源结构上,除乌兹别克斯坦和土库曼斯坦治外,中亚其他国家与独联体其他6国相似,绝大多数茶叶进口来自肯尼亚、印度、斯里兰卡等红茶主产国,以及部分俄罗斯再出口茶叶及茶商品。其中,哈萨克斯坦的进口茶叶中,有40%以上来自肯尼亚,30%以上来自印度。

2.2.3东南亚11国及南亚8国

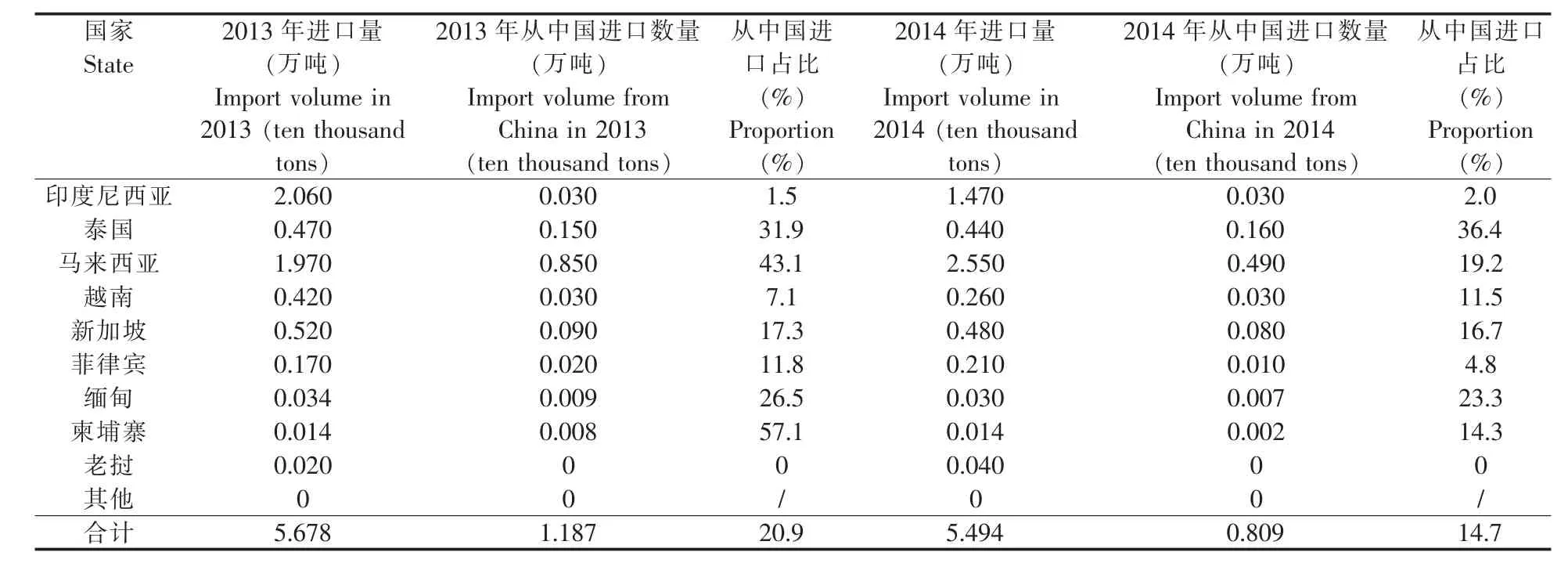

东南亚11国和南亚8国中有较多国家属于茶叶主产国,如越南、印度尼西亚、印度和斯里兰卡等。2013年,东南亚11国共进口茶叶5.68万吨,从中国进口茶叶1.19万吨,占总进口量的20.9%;2014年进口茶叶5.49万吨,从中国进口0.81万吨,占总量的14.7%(见表16)。进口贸易中,印度尼西亚和马来西亚为该板块中主要茶叶进口国。从中国进口茶叶方面,马来西亚占比最大。

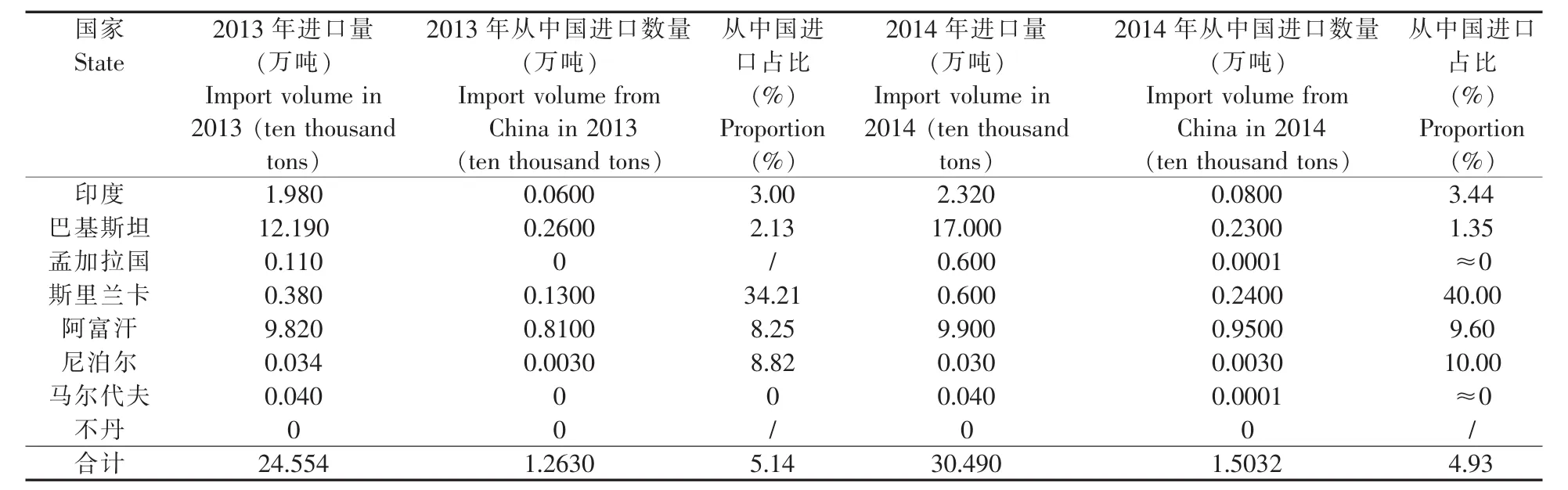

2013年,南亚8国的茶叶总进口量为24.55万吨,其中从中国进口茶叶1.26万吨,占总量的5.1%;2014年总进口量达30.49万吨,从中国进口1.50万吨(见表17)。其中,巴基斯坦的茶叶进口量最大,占南亚8国茶叶总进口量的一半左右;阿富汗从中国进口茶叶数量位居南亚8国首位,总进口量位居第二。巴基斯坦的茶叶进口总量虽然在南亚8国中最高,但是从中国进口的占比却很小,不到总进口量的3%。从进口来源结构上看,南亚8国茶叶进口以红茶主产地进口为主,红茶进口量占板块总进口量的2/3以上,肯尼亚、印度、卢旺达和斯里兰卡与该板块的茶叶贸易来往较为密切。此外,少部分绿茶则从中国和越南进口为主。

表15 2013~2014年中亚5国茶叶贸易概况Table 15 Tea trade in 5 countries of Central Asia in 2013~2014

表16 2013~2014年东南亚11国茶叶贸易概况Table 16 Tea trade in 11 countries of Southeast Asia in 2013~2014

表17 2013~2014年南亚8国茶叶贸易概况Table 17 Tea trade in 8 countries of South Asia in 2013~2014

2.2.4西亚北非16国

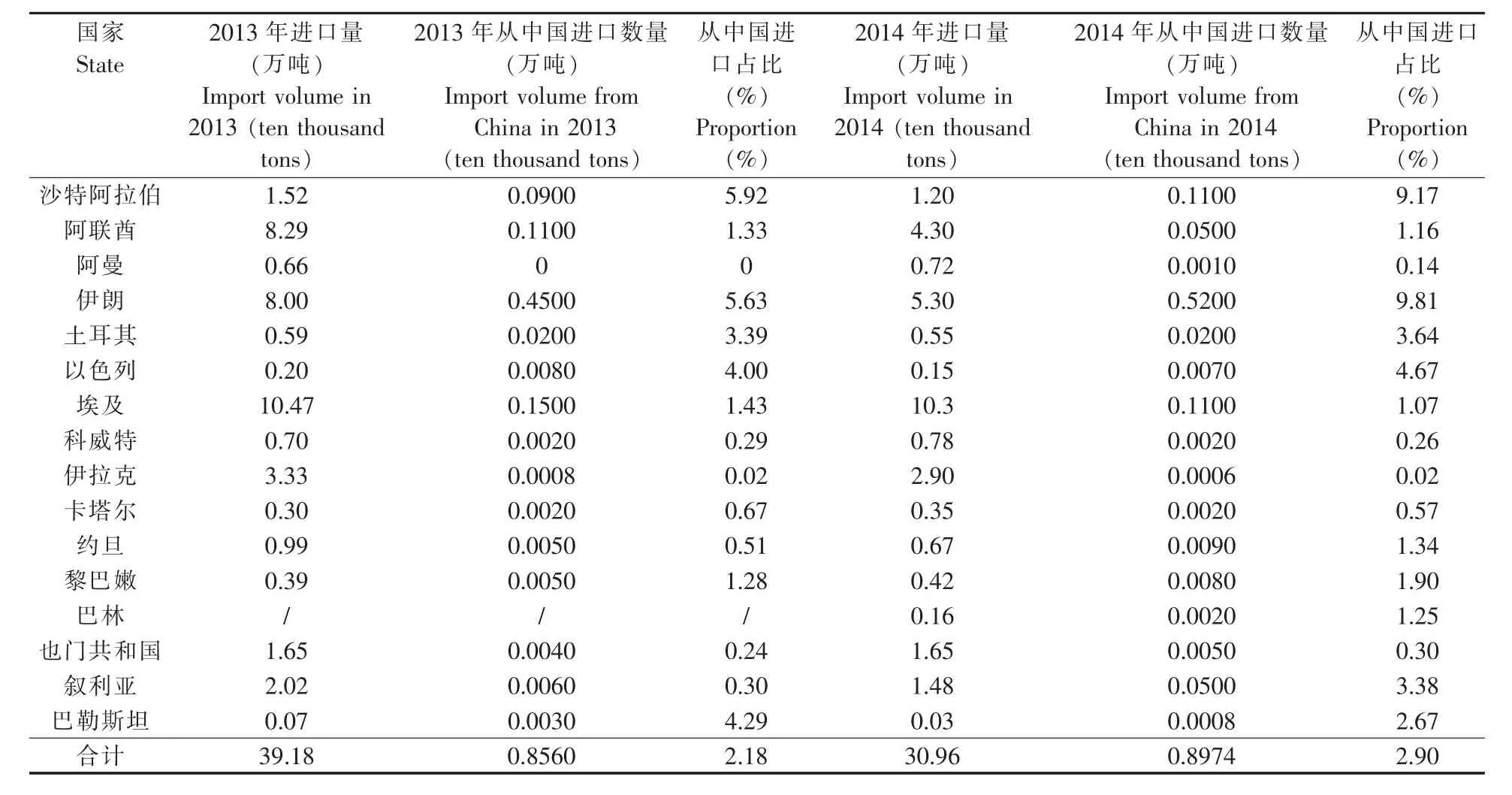

2013年西亚北非16国共进口茶叶39.18万吨,其中从中国进口茶叶0.86万吨,占总进口量的2.18%;2014年总进口量为30.96万吨,从中国进口0.90万吨,占比2.90%。阿联酋、埃及、伊朗均为该板块较大的茶叶进口国,均可达该板块总进口量的20%以上。在与中国的茶叶贸易方面,西亚北非板块表现较弱。其中伊朗是从中国进口茶叶数量最多的国家,2013年进口0.45万吨,但也只占伊朗当年茶叶进口总量的5.63%,2014年略有上涨(见表18)。

受地理地域影响,西亚北非国家茶叶进口贸易最大的国家为肯尼亚。以埃及为例,2013年埃及从肯尼亚进口茶叶8.7万吨,占埃及全年茶叶总进口量的83.1%,2014年达到9.1万吨,占埃及当年总进口量的88%,而从中国进口茶叶数量的比重却不足2%。此外,斯里兰卡和印度也是该板块主要的茶叶贸易往来国。西亚北非板块为“一带一路”战略中与中国茶叶贸易来往表现最弱的板块,贸易品种以红茶为主,但是近年绿茶的贸易在逐渐增加,与中国和越南的绿茶贸易逐渐频繁,表明有较大的贸易挖掘潜力。

表18 2013~2014年西亚北非16国茶叶贸易概况Table 18 Tea trade in 16 countries of South Asia in 2013~2014

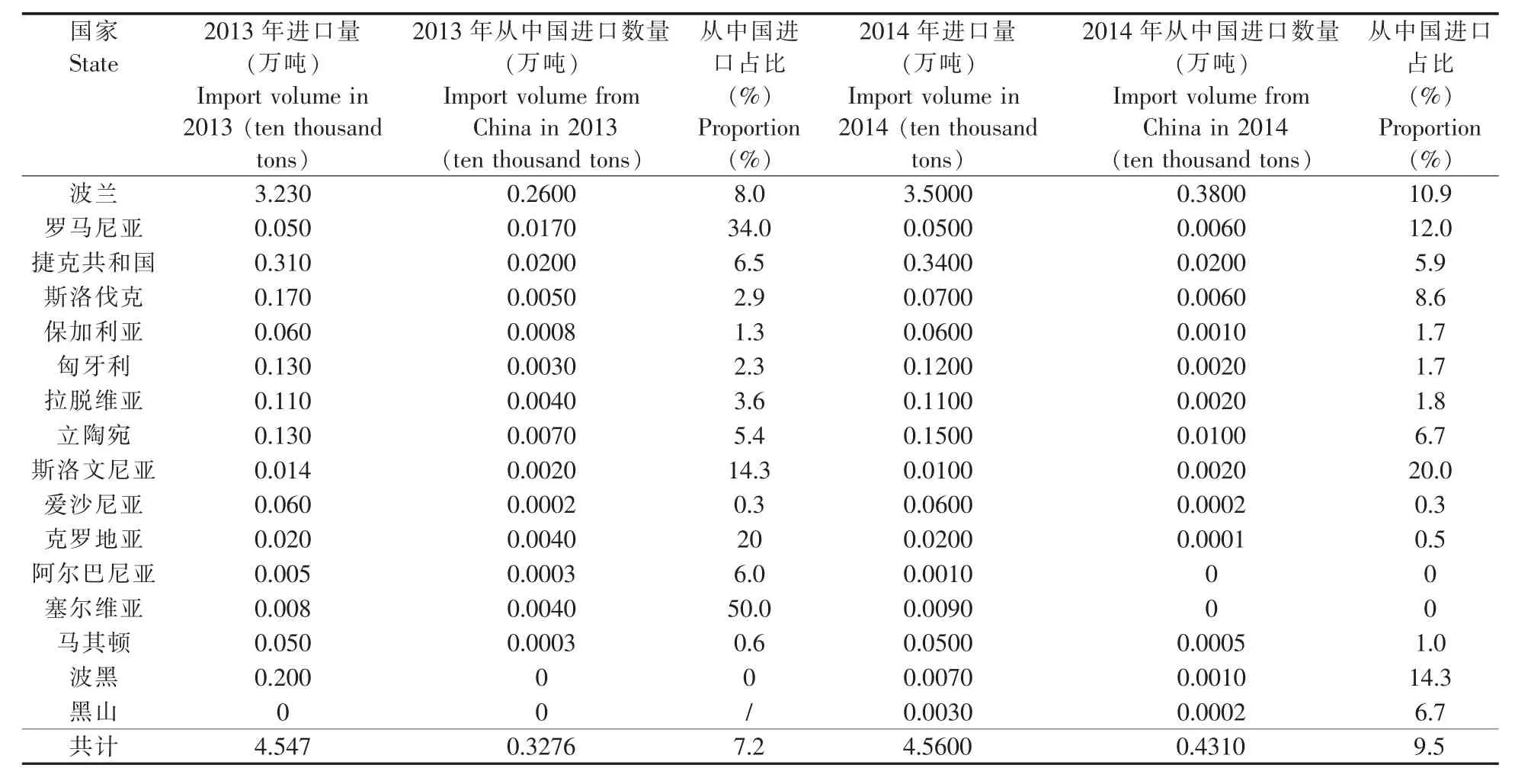

2.2.5中东欧16国

2013年中东欧16国共进口茶叶4.55万吨,其中从中国进口0.33万吨,占总进口量的7.2%;2014年进口4.56万吨,从中国进口0.43万吨,占比9.5%(见表19)。其中,波兰是中东欧板块进口茶叶数量最多,也是从中国进口茶叶最多的国家。

3 制约我国茶叶对“一带一路”沿线区域出口的因素

3.1市场消费习惯不匹配

从消费类别来看,中国以消费绿茶为主,而其他国家以红茶为主;从产品档次上看,中国消费者追求色、香、味、形的平衡,茶叶叶片相对完整,而国外消费者更注重汤色和滋味,对外形要求不高。有消费调查显示,国外消费者不喜欢中国绿茶的口感和香味,欧洲人尤其不喜欢绿茶的苦味。调查结果还显示,绿茶的健康价值和保健功效的宣传力度不足也直接影响了消费者对绿茶的接受程度,这也是影响中国绿茶国际市场的重要原因。

3.2国际市场竞争激烈

当前中国产的红茶在国际市场上并不具竞争优势。印度、斯里兰卡、肯尼亚、日本等国政府和民间组织都在积极投资支持开发国际市场。就中国具有竞争优势的绿茶出口来看,也面临着某种程度的国际竞争,这些竞争主要来自越南、印度尼西亚等14个茶叶生产国家和地区,这些国家和地区劳动力成本较低,生产的绿茶价格也低于国际同类产品,特别是越南和印度尼西亚在绿茶出口方面发展迅速。

表19 2013~2014年中东欧16国茶叶贸易概况Table 19 Tea trade in 16 countries of Central and Eastern Europe in 2013~2014

3.3缺乏国际知名品牌

“没有大品牌的茶叶大国”是中国茶叶产业的真实写照。以传统的家庭经营方式为主的中国茶产业直接导致了国际竞争力不强、国际型茶企缺乏、无全球知名品牌的事实,品牌的缺乏也对中国茶叶的全球化推广带来了诸多不便。多年以来,中国茶叶出口利润低,附加值不高,多数茶叶出口企业市场开发积极性较弱是普遍现象。

3.4日益严格的非关税贸易壁垒

在中国加入WTO之后,中国可以享受100多个缔约国的多项最惠国待遇及关税壁垒的消除,有利于降低茶叶出口成本。但是在关税壁垒降低的同时,非贸易壁垒日益严苛,有研究表明,以SPS、TBT为代表的非关税措施取代关税,成为中国茶叶出口的最重要的限制性因素。一项研究结果显示,中国与发达国家在茶叶氰戊菊酯最大残留量限量标准上的差异每增加1ppm,中国茶叶出口将减少4.3%;发达国家与中国在茶叶农药残留控制标准数量上的差异每增加1项,中国茶叶出口将下降0.6%[6]。

3.5茶叶文化认知差异

文化认知差异是对国际营销与贸易的开展有很大的影响。“一带一路”沿线国家经济发展水平参差不齐,接受的文化教育、宗教信仰、语言也不尽相同。如何实现这些异质性较大的国家实现贸易和投资的认可是一个较为复杂过程。中国茶文化博大精深,依托于中国近五千的历史,除了受中国文化影响比较大的部分亚洲国家外,其他一带一路国家较难接受和理解中国的茶文化。没有文化上的认同,茶叶就很难成为他们的日常消费品。因此,克服文化障碍,是开拓国际茶叶市场的重要举措。

3.6与国际茶叶流通模式存在差异

拍卖是国际茶叶市场最主要的交易方式,国际上70%以上的茶叶贸易是通过拍卖市场进行交易的。我国茶叶流通主体则呈现多元化特征,部分茶叶直接从生产者到消费者,部分茶叶需要经过若干类型的中间经济组织才能到达消费者手中。因此,并未形成有市场影响力和控制力的流通主体。这种差异也制约了我国茶叶对“一带一路”沿线国家的出口。

3.7生产方式与产品结构的国际差异

国内茶叶生产总体上以绿茶为主,乌龙茶、红茶、黑茶次之。在生产方式上则以传统加工方式和个体经营为主,尽管机械化程度有所提高,传统方式具有重要影响。而在国外主产国,已经基本实现采摘、加工的机械化和规模化,提高了产品的标准化程度,有效降低了生产成本。这种生产方式与产品结构上的差异,无疑在某种程度上制约了我国茶叶的出口和国际竞争力。

4 “一带一路”战略背景下的茶叶市场开拓策略

4.1瞄准目标区域市场,开发适销对路的产品

基于当前“一带一路”国家茶叶消费的产品结构特征和变化趋势,要加大沿线区域市场、消费群体饮茶习惯的调查研究,依据国际市场消费需求优化出口市场结构,不断开发出适销对路的新产品,以赢得市场竞争的胜利。根据现有消费与进口结构,建议有重点、有针对性的开发国际茶叶市场[7]:一是俄罗斯与蒙古板块,重点开发红茶和黑茶市场;二是巴基斯坦、阿富汗,重点开拓红茶市场;三是中亚、东南亚区域重点开发绿茶与黑茶市场。从产品结构来看,一是要加大红茶的生产和出口;二是促进绿茶的出口,扩大绿茶的市场份额;三是要开发中国特有的特种茶,提高特种茶的产量和国际市场占有率;四是要加快茶深加工产品的研发,扩宽国际市场。

4.2提升茶叶品质,规避贸易壁垒

茶叶质量安全问题是全球消费者关注的热门话题。近年来我国茶叶出口检测标准不断提高,成为中国茶叶出口重要壁垒。加强预警平台和可追溯体系建设,强化种植、加工、包装、仓储、运输等全产业链管理,实现茶叶的连续化、自动化、清洁化、标准化和规模化加工,加大科学技术投入,强化技术体系支撑,不断突破技术贸易壁垒,保障出口茶叶的优质安全和可持续发展[7]。

4.3参与标准制定,提高贸易话语权

加强对茶叶标准的科学性研究,实现产品认证标准与国际接轨,制定与国际接轨的认证与标准体系是当务之急。要加强国际交流合作,不断增强我国茶行业在国际上的话语权。

4.4融入文化交流,打造万里茶道走廊

重视中国茶文化的宣传,让国际社会在感受中国茶文化魅力的同时接受中国绿茶。以“万里茶道”为主题,以茶文化为媒介,向俄罗斯、哈萨克斯坦、蒙古、白俄罗斯等国家宣传。可以考虑在当地投资开设中国茶艺馆,作为我国高品质茶的宣传窗口传播茶文化;在“一带一路”沿线国家举办形式多样的博览会、文化节和研讨会,提升我国茶文化的软实力,增强中国茶在国际市场的影响力和主导地位[7]。

4.5搭载跨境电商平台,打破出口渠道困局

因地制宜的构建适合不同目标市场的营销渠道是开拓国际市场的重要手段,因此必须对目标市场消费者的购买渠道特征进行调查研究,密切跟踪消费者购买渠道的动态变化。跨境电商作为重要的海外营销渠道、提升品牌国际形象和增强核心竞争力的有效途径,改变了外贸企业传统经营方式,也深刻影响了我国对外贸易产业链布局。中国茶叶要搭载跨境电商平台,突破传统实体出口与销售渠道的瓶颈。

4.6扶持龙头茶叶企业,打造国际化品牌

要加强培育中国知名茶叶品牌,让龙头企业成为国际市场开拓的主体。品牌培育过程要采取多种方式,一是选择有一定市场占有率的国内企业,加强培育,并提升现有企业的品牌的国际知名度;二是要学会借力目标国的有机茶企业品牌,通过兼并、收购等方式控制目标国的本土品牌;三是充分利用地理标志保护制度,实施品牌的国际化营销。

参考文献:

[1]郭卫东.丝绸、茶叶、棉花:中国外贸商品的历史性易代——兼论丝绸之路衰落与变迁的内在原因[J].北京大学学报:哲学社会科学版,2014(4): 133-143.

[2]庄国土.从丝绸之路到茶叶之路[J].海交史研究,1996(1): 1-13.

[3] Dermigny L. La Chine et l'Occident,le commerce à Canton au XVIIIe siècle,1719-1833[M]. Paris: S.E.V.P.E.N,1964.

[4] Sladkovskii M I. History of economic relatins between Russian and China[M]. Jerusaalem: Israel Program for Scientific Translations,1966: 9.

[5]林齐模.近代中国茶叶国际贸易的衰减——以对英国出口为中心[J].历史研究,2003(6):58-71,190.

[6]董银果.发达国家SPS措施对中国茶叶出口的影响分析——基于标准差异视角[J].中国农村经济,2004(11): 83-95.

[7]陈富桥,姜爱芹.全球有机茶消费概况及中国的出口机遇[J].中国食物与营养,2012,18(5):41-44.

Development Strategies and Suggestions for Tea Market under the Background of“The Belt and Road Initiative”Strategy

CHEN Fu-qiao, JIANG Ren-hua*, JIANG Ai-qin, HU Lin-ying, CHEN Lei

(Tea Research Institute of Chinese Academy of Agricultural Sciences, Hangzhou 310008, China)

Abstract:“The Belt and Road Initiative”is a major national strategy in current China, while tea used to be the most important commodityon traditional“Belt and Road”,which played an extremely important strategic role in the country's foreign trade and cultural exchanges. Through the analysis of current tea consumption and trade characteristics in the regions or nations along the“Belt and Road”,this paper elaborated the restricting factors of tea export in the regions along“The Belt and Road”, and foundout that there was great potential for tea export to the countries on“The Belt and Road”. Thus, it puts forwardinternational development strategies and suggestionsfor the tea market under the background of“The Belt and RoadInitiative”strategy.

Key words:The Belt and Road Initiative; Tea; International market; Trade; Consumption

中图分类号:F323.7;S571.1

文献标识码:A

文章编号:2095-0306(2016)02-0005-11

收稿日期:2016-02-16

基金项目:国家茶叶产业技术体系产业经济研究室(CARS-23-12);中国农业科学院科技创新工程茶叶质量与风险评估创新团队(CAASASTIP-2014-TRICAAS)

作者简介:陈富桥(1979-),男,河南扶沟人,副研究员,主要从事农业经济与茶业经济研究。

*通讯作者:jiangrenhua@tricaas.com