信贷市场对农地流转市场发育的影响

2016-07-19张龙耀

许 泉, 张龙耀, 吴 比

(1.南京农业大学 a.计财处; b.金融学院, 江苏 南京 210095; 2.农业部 农村经济研究中心, 北京 100810)

信贷市场对农地流转市场发育的影响

许泉1a, 张龙耀1b, 吴比2

(1.南京农业大学 a.计财处; b.金融学院, 江苏 南京 210095; 2.农业部 农村经济研究中心, 北京 100810)

摘要:我国农地流转市场逐步呈现出适度规模化、有偿化和契约化的趋势,导致农户参与农地流转市场的资本门槛提高。基于3省706户农户调查数据,在控制信贷获得与农地流转决策可能存在的内生性的基础上,从微观层面实证检验农村正规和非正规信贷市场对农户农地流转决策的可能影响。结果表明,正规信贷和非正规信贷对农户转入农地行为和转入规模产生显著正向影响,但是由于农村正规信贷市场不完善以及现行法律禁止农地抵押,非正规信贷对农户农地转入规模的影响更大。未来加快推进农地抵押制度改革和完善农村正规信贷市场有利于促进农地流转和发展适度规模经营,实现农村信贷和农村土地两个要素市场的良性互动和均衡。

关键词:正规信贷; 非正规信贷; 农地流转; 农地抵押; 适度规模; 内生性

一、引言

农地流转是优化土地资源配置的重要途径,是实现适度规模经营和农业现代化的前提条件[1-3]。2002年颁布的《农村土地承包法》开始明确农地流转的合法性。近年来,伴随着我国工业化、城镇化和农业人口市民化进程加快,中央政府更加积极地推动农地流转市场的发展。整体而言,我国农地流转市场发展迅速,表现出一些新的特征。首先,从农地流转比例来看,1999年全国流转耕地的比例仅为2.53%[4],2014年6月这一比例达到28.8%*数据来源于新华网:http://news.xinhuanet.com/2014-12/21/c_1113721580.htm.,并且一些经济发达地区的农地流转比例更高*2012年,江苏省农地流转比例为48.23%,苏南地区的农地流转比例高达64.74%。。其次,随着农地流转规模的扩大,适度规模的农业经营模式正在形成,截至2013年底,全国有经营规模在100亩以上的专业大户270多万户,各类家庭农场87.7万家[5]。第三,农地流转方式的有偿化和契约化:(1)参与有偿农地流转的农户比例上升,有偿流转农地的农户比例从2004年的不足40%增加到2011年的57%[6];(2)签订正式书面合同的农地流转比例上升,2005年仅14%的农户签订正式书面流转合同[1],2011年上升至32.76%[7];(3)亲友和同村农户之间的农地流转比例下降,2005年87.60%的农地流转发生在同村农户之间[1],2011年这一比例降至41.72%,而流转给外村农户或企业的农地比例上升至50.86%[8]。

作为农村地区最为重要的两个要素市场——信贷市场和土地市场,二者之间的相互关系较少被提及,尤其是关于农地流转决定因素的研究几乎未考虑信贷市场的影响。本文研究主要的出发点在于,亲友间非正式的农地流转几乎不会受到农户资本禀赋的限制,然而,适度规模化、有偿化和契约化的农地流转过程中产生了土地租金、农地投资等一系列资金需求,提高了农户进入农地流转市场的资本门槛,可能导致一些农业经营能力较强的农户受限于自身的资本禀赋而无法实现最优经营规模。本文拟从农地流转市场出现的适度规模化、有偿化和契约化特征出发,考察农村信贷市场不完善是否会制约农地流转市场的发育。具体而言,本文将从微观农户层面实证检验农村信贷市场和农地流转市场之间的关系*尽管一些地区正在开展农地经营权抵押融资改革试点,但是由于农地抵押在法律层面仍受限,我们在调查中了解到现阶段仅有一些大规模的农业企业、合作社等参与改革试点,因此本文暂不考虑农地流转对信贷市场的影响。,即在当前农地抵押制度和信贷市场约束下,农村信贷市场能否有效地支持农户参与农地流转和适度规模经营。

二、研究假说

经济学家普遍认为,农地交易能促使土地产权在不同生产能力的主体之间流转,从而提高土地利用效率,因而土地流转和租赁交易在全球各国广泛存在。目前国内外关于农地流转决定因素的研究颇多,这些讨论主要集中于农地产权制度、劳动力市场等因素。

第一,农地产权制度对农地流转的影响。一般认为,不清晰、不完整或不稳定的农地产权抑制农地流转市场的发展,这是因为:(1)抑制农户进行农地投资,使得农地边际生产率下降,导致土地需求不足;(2)降低农地交易价格,导致土地供给下降[11];(3)提高农地交易成本,阻碍农户参与农地流转市场[ 3,11-14 ];(4)可能失去转出土地的风险降低了农户转出农地的可能性和规模[2]。但是也有一些研究认为,农地产权稳定性与农户参与农地流转的关系不大[15-17]。田传浩、方丽[18]还进一步指出,不能简单认为地权不稳定会抑制农地流转市场发育,而是应当考虑市场供给需求弹性,在供给弹性小于需求弹性的远郊地区,土地调整会增加农地流转市场的交易量。

第二,劳动力市场对农地流转的影响。一些研究发现,拥有非农就业机会、非农就业稳定、非农收入高或非农就业劳动力较多的农户更可能转出农地[2,15, 19-21],反之更可能转入农地[2,14,22]。与之相反的是,一些学者发现非农就业不一定会促进农地流转,譬如,何国俊、徐冲[16]对北京郊区农户调查研究发现,外出务工人数对农户农地流转意愿的影响不显著,只有当城市就业更容易以及在城市获得相应的保险保障时,非农就业才能促进农地流转。钱忠好[23]进一步从家庭决策的视角分析非农就业与农地流转决策的关系,发现考虑家庭收益最大化之后,农户可能在家庭成员非农就业的同时并不会显著地更多参与农地流转,而是兼业经营。

关于信贷市场对农地流转的影响,Jaynes[24]最早在理论上发现信贷是影响农地租赁市场活跃程度的重要因素。Olinto等[25]的理论模型进一步指出,当信贷市场不完善时,土地禀赋低的农户将因流动性不足而不能有效参与土地市场。Boucher等[26]也认为信贷市场失灵阻碍了不同土地禀赋家庭之间的土地租赁交易,导致土地租赁活动有限。然而,国内学者仍较少涉及对该问题的研究。杨丹、高汉[27]基于2000年中国6省1199户农户调查数据,实证研究发现家庭信贷显著促进农地流转,完善的信贷市场有利于农地流转市场发育。不过,杨丹、高汉[27]的研究使用的数据是2000年农户调查数据,当时我国法律仍未正式支持农地流转,农地流转市场发育程度较低,且农地大多局限于亲友之间的非正式流转,因此信贷市场与土地市场的相互关系受到当时法律制度、农地流转契约等诸多外部约束条件的影响,而近年来农地相关法律制度、农地流转市场自身特征等已经发生重要变化。

理论而言,在要素密集度不变的情况下,农地流转是土地优化配置的过程,同时信贷、劳动力等相关要素配置也随之发生变化。若信贷和劳动力等要素市场是完善的,那么农村要素配置组合发生变化,整体效率提高,最终将逐步改变我国农业的传统经营模式和发展方式。然而,发展中国家的农村信贷市场普遍存在缺陷,农户信贷约束程度普遍较为严重,中国亦不例外[9-10]。同时,当前我国农村信贷政策仍以支持小农户的小额信贷为主要导向,农村信贷市场对农地流转市场的支持作用可能受到信贷市场信息不对称和交易成本过高等缺陷的制约,还可能与我国农地抵押制度密切相关,农户通过流转获得的土地经营权,由于《土地承包法》《担保法》等法律限制和处置变现困难,难以发挥有效抵押物的功能。

随着农地流转市场表现出适度规模化、有偿化和契约化的特征以及农业经营资本密集度提高,农户农地流转行为和流转规模可能会受到农村信贷市场和农户信贷可获得程度的显著影响。但是由于我国农村正规信贷市场不完善,正规信贷部门主要支持农村地区非农部门或将资金流向城市[28]。加之,现行法律禁止农地抵押,即使抵押也存在处置变现困难,农户通过流转获得的土地经营权不能为其获得正规金融机构的信贷融资。与此同时,一些研究发现,我国农村非正规信贷市场比较活跃,能够缓解农户面临的信贷约束、提高其信贷可获性[29]。基于以上分析,本文提出以下待检验的研究假说:

(1)农户农地流转行为和流转规模受到农户信贷可获得程度的显著影响;

(2)正规信贷部门对农户农地流转决策的影响有限,非正规信贷对农户农地流转决策的影响更大。

三、数据来源与描述统计

(一)数据来源

本文所用的数据来自于2013—2014年南京农业大学江苏农村金融发展研究中心课题组对湖北武汉、山东枣庄以及江苏南京等地的农户调查。调查采取多阶段分层抽样方法:首先在每个样本市依据经济发展水平和农业经营特征选取2~3个样本县(区、市),其次根据乡镇经济发展水平,在每个样本县(区、市)选择2个样本乡镇,最后按照农户收入水平在每个样本乡镇选择2~4个村,最后,在每个村随机抽取10~20个家庭经营主体(包括传统农户和规模农户)。最终本课题组获得有效样本706户,其中2013年武汉78户和南京299户(子样本1)、2014年枣庄147户和南京182户(子样本2)。调查涵盖了农户家庭特征、生产经营活动、农地流转情况以及农村金融市场参与等信息。

(二)描述性统计

1.农地流转市场特征分析

本文着重从农地转入方的角度分析农地流转市场的特征,主要表现为:

第一,农地流转呈现适度规模化的趋势。如表1所示,样本农户中,146户样本农户转入农地,占总样本数的20.68%,户均转入农地面积为80.87亩。在转入农地的样本农户中,超过一半的农户转入农地规模在10亩以上,22.60%的农户转入农地超过50亩,最大转入规模为1500亩。由此可见,样本地区的农地流转市场已呈现出一定的适度规模化特征。

表1 样本地区农地转入情况

第二,农地有偿化流转比例提高。由于数据限制,这里仅统计2014年调查的子样本2*由于子样本1的问卷设计中未涉及农地流转租金问题,因此在分析农地流转有偿化特征时仅使用2014年度调查的子样本2。但是这一不足不会影响本文的计量模型估计。。子样本2的329户样本中有101户转入农地,虽然子样本中转入户比例略高于总样本,但对子样本农地有偿转入情况的考察仍然具有一定的参考价值。表2显示,约84%的转入农户有偿转入农地,年均土地流转租金512.35元/亩。同时,参与有偿流转的农户比例随着农地转入规模的增加而增加,农地转入规模超过50亩的样本农户均是有偿转入。结合样本地区农地流转适度规模化的特征,我们认为,支付农地流转租金是农户扩大经营规模过程中的重要投资需求。

表2 样本地区农地有偿流转情况

进一步地,统计显示,超过半数的有偿转入农户在作物收获之后支付农地流转租金,这可能与正规信贷市场的支持不足有关,即农户在正规信贷市场上的信贷约束可能导致其选择延期支付土地租金的信用租赁行为[30]。此外,我们在实地调查中还了解到,近年来越来越多的农户到外村租赁农地,来自不同村的农地流转交易双方的相互了解程度有限,因此通常会要求转入农地农户在签订流转合约时支付一年或多年租金,这意味着,对于跨区域流转农地的农户而言,农地流转租金高低和支付方式将在很大程度上影响其流转决策。

2.农户信贷行为与农地流转

表3给出了样本农户正规和非正规信贷市场参与情况。整体而言,264户样本农户进行过正规或非正规信贷,其中100户农户获得正规信贷,占总样本的14.16%,而参与非正规信贷的农户比例略高,占总样本的28.19%。参与信贷市场的农户中,接近30%参与农地流转市场,而未参与信贷市场的农户中仅15%左右转入农地,即参与信贷市场的农户更多地参与农地流转市场,无论是正规信贷还是非正规信贷市场均是如此。

表3 样本地区农户正规、非正规信贷行为

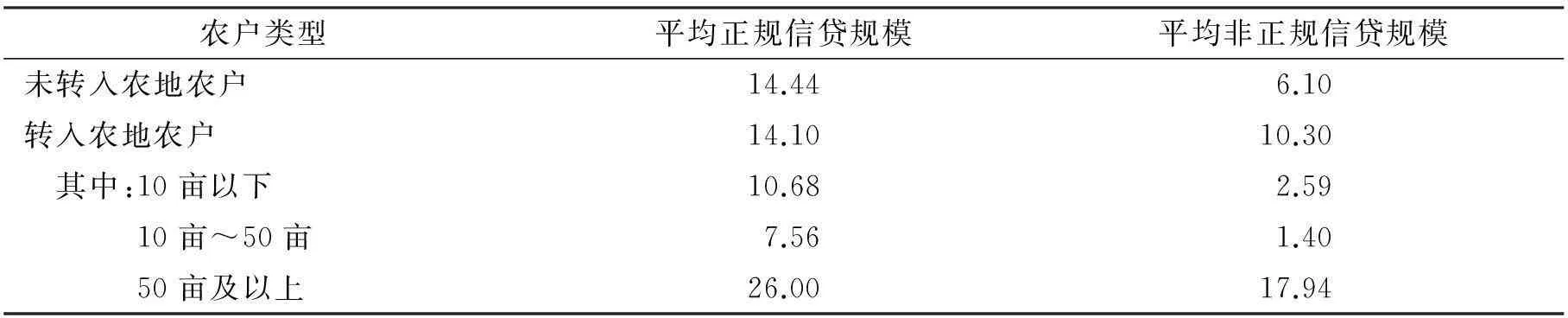

我们还分析了样本农户正规、非正规信贷规模情况(见表4)。首先,从正规借款规模来看,转入农地超过50亩的农户平均正规信贷规模约是未转入户的1.8倍,反映出正规信贷市场对农户大规模转入农地具有一定的促进作用。其次,从非正规信贷规模来看,转入农地农户的非正规信贷规模约是未转入户的1.7倍,且随着农地转入规模的增加,非正规信贷规模逐步递增,转入农地超过50亩的农户的非正规信贷规模近18万元,约是未转入户的3倍,表明现阶段较大规模的农地流转可能会更多地依赖于非正规信贷市场。尽管部分样本地区进行农地抵押融资改革试点*样本地区中,武汉和枣庄是全国农村改革试验区,承担农村产权制度改革和农业经营体制机制创新的试验任务[31]。,但是仅少数大规模经营主体获得融资状况的改善[31]。

表4 样本地区农户正规、非正规信贷规模 单位:万元

四、计量模型与实证分析

(一)变量定义

(1)因变量。为考察信贷市场对农户农地流转决策的影响,本文首先检验信贷市场对农户农地转入行为的影响,其次分析信贷市场对农户农地转入规模的影响,分别选取农户是否转入农地和农地转入规模作为因变量。

(2)解释变量。实证模型关注的核心解释变量是农户信贷市场参与情况,即获得的正规和非正规信贷规模。然而,上述两个变量可能存在内生性问题:一方面,相比于传统的小农经营,规模化经营在劳动力、土地等要素和机械、技术等配置过程中产生更多的资金需求,而获得信贷有利于农户跨越参与农地流转市场的最低资本门槛,促进农户实现规模经营;另一方面,农户转入农地,尤其是大规模转入农地,产生更多的信贷需求,同时也通常被视为农业经营能力较强的信号,因而可能获得银行或民间放贷人更多的资金支持,即农户的农地转入行为也可能影响其信贷获得能力。为解决这一内生性问题,本文选取社会关系(是否有家人、亲友在银行或政府上班)和人情往来支出分别作为正规信贷规模、非正规信贷规模的工具变量,原因在于:(1)具有社会关系的农户更可能获得正规贷款,一是因为家人或亲友在银行工作的农户更有机会接触银行信贷员,二是因为家人或亲友在政府工作的农户更容易找到符合要求的担保人,三是因为政府工作人员一般具有一定的威望和能力,能够影响正规金融机构的放贷决策[32]。Tsai[33]发现,在中国农村信贷市场中,村干部和银行工作人员的亲友等具有广泛社会关系的农户获得了大部分的正规信贷资源,缺乏这些社会资本的农户则可能自动退出正规信贷市场[34]。(2)一些研究发现,人情往来支出越多的农户拥有的非正规借款渠道越多[35],更容易获得非正规信贷。此外,本文还选取户主特征、家庭特征、生产经营特征以及农户所在村庄的资源禀赋特征等相关控制变量,具体变量定义及描述性统计见表5。

表5 变量定义及描述性统计

(二)信贷市场对农户农地转入行为的影响

首先采用Probit模型检验信贷市场对农户农地转入行为的影响,模型具体形式如下:

Pr(transferi=1)=Φ(β1crediti+β2X1i+β3X2i+β4Zi+β5Vi)

(1)

(1)式中,Pr(transferi=1)表示农户i转入农地的概率,transfer代表农户是否转入农地的二元虚拟变量,转入农地取值为1,否则为0。crediti表示农户i获得的正规(或非正规)信贷规模。考虑到正规信贷和非正规信贷可能存在相互影响,本文将正规信贷规模、非正规信贷规模分别放入两个模型进行估计。X1i代表户主特征变量,X2i是家庭特征变量,Zi是生产经营特征变量,Vi则是村庄特征变量。

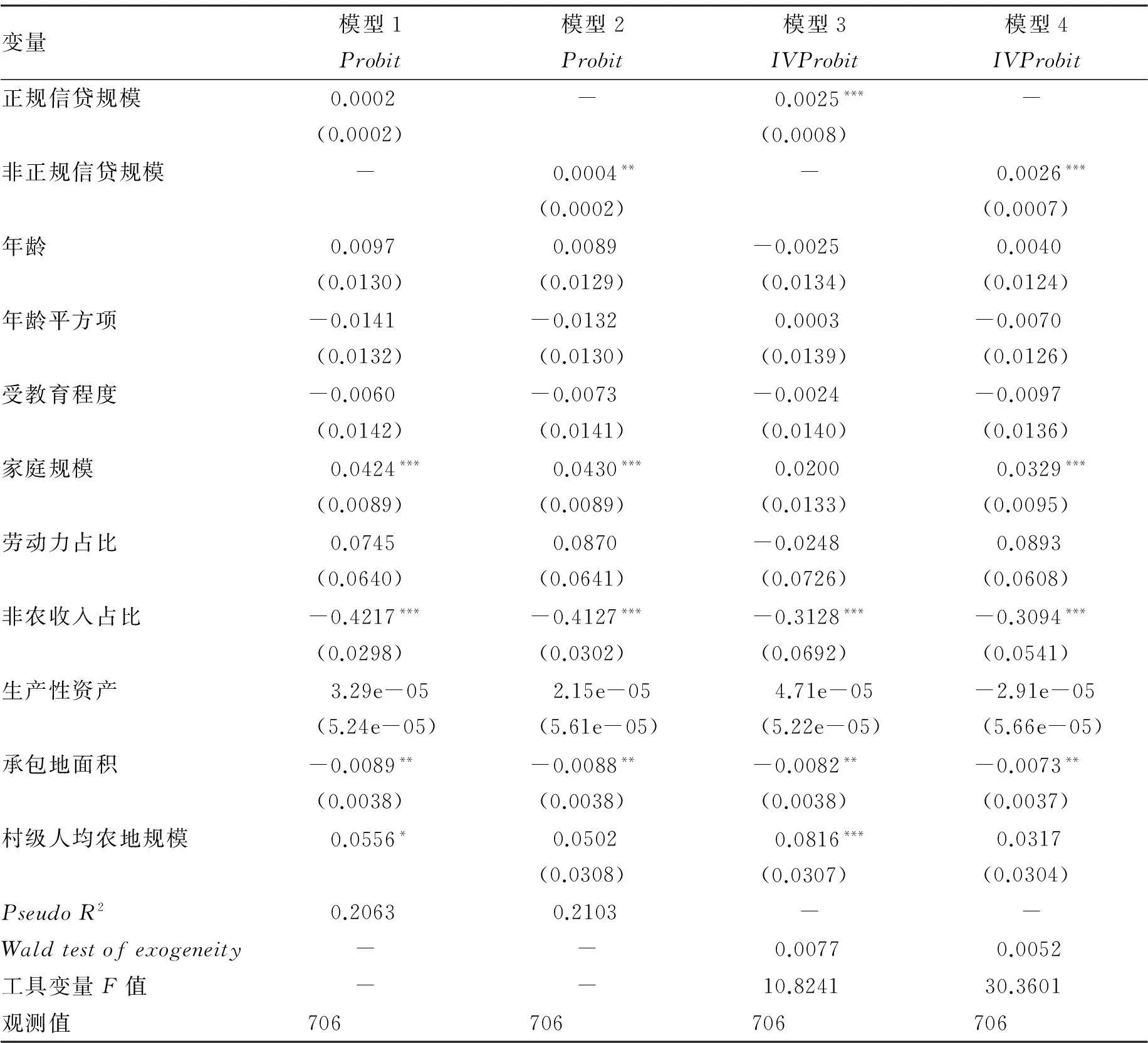

根据上述模型设定,本文运用STATA12.0软件进行计量分析,其中模型1、2是Probit估计结果,模型3、4是采用工具变量的IVProbit估计结果,估计结果如表6所示。从模型1、2的估计结果来看,正规信贷规模促进农户转入农地,但统计上并不显著,相比之下,非正规信贷规模对转入农地行为有显著的正向影响。从模型3、4估计结果来看,Wald内生性均显著,说明模型估计面临内生性问题,工具变量方法有效。同时,第一阶段回归中社会关系、人情往来支出的F值分别为10.82、30.36,因此不存在弱工具变量问题。使用工具变量进行IVProbit估计显示,正规信贷规模对转入农地行为的正向影响由不显著变为显著,非正规信贷规模对转入农地行为影响的显著性提高。下面着重分析模型3、4的估计结果。

模型3、4的估计结果显示,正规信贷规模、非正规信贷规模均显著促进农户农地转入行为,非正规信贷规模的边际效应略高于正规信贷规模,研究假说1和2部分得到验证,表明正规和非正规信贷市场提高了农户转入农地的可能性,这可能与信贷资金降低农户进入农地流转市场的资本门槛有关。该结果与徐丽鹤[30]的研究结论不一致,她发现正规信贷对转入农地概率的正向影响大于非正规信贷。对此,我们的解释是,一方面,与徐丽鹤[30]样本调查年份2009年相比,农地流转的规模化、有偿化和契约化使得农户在转入农地时面临更大的资金缺口,由于难以获得正规信贷,农户只能更多地寻求非正规信贷部门的支持;另一方面,现行法律对农地抵押的限制,使得农地难以成为真正意义上的有效抵押品,处置困难抑制了正规金融机构支持规模农户参与农地流转的积极性。从其他控制变量的估计结果来看,家庭规模对农地转入行为产生显著正向影响;非农收入占比对农地转入行为产生显著负向影响,即非农收入占比越低的农户越可能转入农地,原因可能是非农收入占比较低的农户在农业生产上更具比较优势,更可能转入农地扩大经营规模以提高农业生产效率;家庭承包地面积对农地转入行为产生显著负向影响,即承包地面积越少的农户更可能转入农地,这也说明了初始土地禀赋较低的农户可以通过农地流转市场优化土地资源配置,这与Deininger&Jin[15]的研究结论一致;村级人均承包地面积对农地转入行为有显著积极影响,一方面可能与农地流转交易成本较低相关,因为村级人均承包地面积越大的村庄,农地细碎化程度较低,农户转入农地时所需要搜寻的潜在交易对象少、协商成本低[2,17],另一方面可能是因为村级人均承包地面积越大的村庄,农地相对不是很稀缺,农地流转价格低,农户对农地流转的需求相对较大。

表6 信贷市场影响农户农地转入行为估计结果

注:表中给出的是均值处的边际效应,括号中是标准误;*、**、***分别表示在10%、5%、1%水平上通过显著性检验。

(三)信贷市场对农户农地转入规模的影响

由于在706户样本农户中有560户未参与农地转入,因而对农地转入规模模型的估计存在截取问题,需要使用Tobit模型估计信贷市场对农户农地转入规模的影响,计量模型具体形式如下:

(2)

(3)

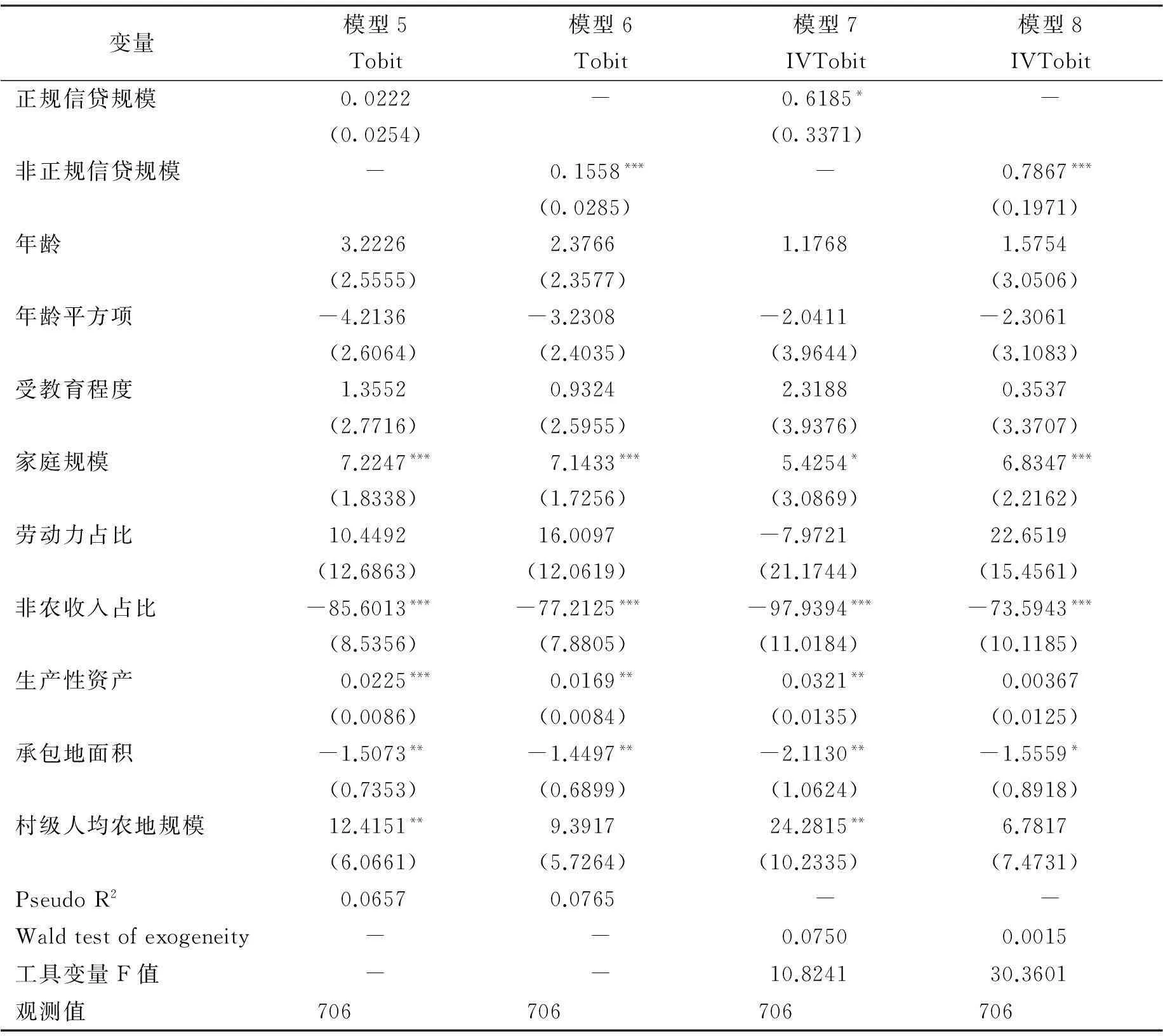

表7列出了计量分析结果。其中,模型5、6是Tobit估计结果,模型7、8是采用工具变量的IVTobit估计结果。从模型5、6的估计结果来看,正规信贷规模对农地转入规模有正向影响但不显著,非正规信贷规模对农地转入规模有显著正向影响。模型7、8的Wald内生性均显著,说明模型同样面临内生性问题,工具变量方法有效。同时,第一阶段回归中社会关系、人情往来支出的F值亦表明不存在弱工具变量问题。使用工具变量解决估计系数偏差之后,正规信贷规模对农地转入规模的正向影响由不显著变成显著,正规信贷规模、非正规信贷规模的边际效应提高。

表7 信贷市场影响农户农地转入规模估计结果

注:表中给出的是左截取时均值处的边际效应,括号中是标准误;*、**、***分别表示在10%、5%、1%水平上通过显著性检验。

表8 稳健性检验结果

注:表中模型9~12给出的是均值处的边际效应,模型13~16给出的是左截取时均值处的边际效应,括号中是标准误;*、**、***分别表示在10%、5%、1%水平上通过显著性检验。

具体从模型7、8的估计结果来看,正规信贷规模、非正规信贷规模显著正向影响农地转入规模,非正规信贷规模的边际效应相对较大,这与上文的研究假说1和2亦是一致的。这意味着正规信贷和非正规信贷均显著促进农户扩大农地转入规模,但在当前的农地抵押制度下,农地抵押有效性不足,农户难以使用流转获得的农地经营权作为抵押获得正规金融机构的信贷支持,当农户在扩大农地经营规模过程中面临资金约束时,只能寻求非正规信贷部门的支持。

从其他控制变量的估计结果来看,家庭规模对农地转入规模有显著正向影响,非农收入占比对农地转入规模有显著负向影响;生产性资产对农地转入规模产生显著正向影响,这与我们在调查中观察到很多规模经营主体在转入土地之前都是农机大户的现象是一致的,其可能的解释是,样本农户的生产性资产主要是农业生产性资产,农业生产性资产的专用性激励农户扩大农地经营规模[36];家庭承包地面积对农地转入规模有显著负向影响,即初始农地禀赋越低的农户转入农地越多;村级人均承包地面积同样显著正向影响农地转入规模,正如前文所分析的,可能是村级人均承包地面积越大的村庄,转入农地的交易成本越低、土地需求越大,因而农户转入的农地规模越大。

(四)稳健性检验

为检验上述结果的稳健性,我们以农户所在乡镇农村金融市场发展水平为标准进行分样本检验,其原因是,银行网点数越多的乡镇,金融发展水平越高,农户更易于获得信贷资金。具体而言,按照样本农户所在乡镇的银行网点数是否达到3家将样本农户分成两个子样本*样本地区较为普遍的情况是乡镇有农村信用社(或农村商业银行)和邮政储蓄银行两家银行的网点,因此以乡镇银行网点是否达到3家作为衡量农村金融发展水平的标准。。稳健性检验结果见表8,由于Wald内生性检验不显著,仅模型10和14使用了工具变量。

首先,从模型9、11、13、15的估计结果来看,正规信贷未对农地转入概率、农地转入规模产生显著影响,但符号与预期一致。可以发现,即使在金融市场竞争程度较高的地区,正规信贷也未显著促进农户转入农地,可能的解释是,现行农地抵押制度抑制了金融机构为农户农地转入行为和规模经营提供信贷支持。其次,模型10、14、16的回归结果显示,非正规信贷对农地转入概率、农地转入规模均产生显著影响,且对所在乡镇银行网点数较多的样本农户的影响更大。整体而言,表8的估计结果与研究假说相一致,我们的结论是稳健的。

五、研究结论与政策启示

现有关于我国农地流转市场影响因素的文献颇多,但大多忽视了信贷市场因素。本文从当前我国农地流转规模化、有偿化和契约化的现实特征出发,检验随着农地流转市场特征的变化,信贷市场不完善是否会阻碍农地流转市场的农户参与行为。识别策略是利用湖北、山东和江苏3省706户农户调查数据,在控制信贷市场与农地转入决策之间内生性的基础上,实证检验了正规信贷和非正规信贷市场对农户农地流转行为和规模的影响。研究结果表明:第一,案例地区的农地流转已呈现出规模化和有偿化的特征,转入农地的农户平均转入农地规模为80.87亩,参与有偿流转的转入农户比例已接近85%;第二,信贷可获性是影响农户农地流转决策的重要因素,正规信贷和非正规信贷均显著正向影响农户农地转入的概率和规模,但由于农村正规信贷市场仍不完善和现行法律对农地抵押的禁止,正规信贷对农地转入规模的支持影响有限,农户更多地还是寻求非正规信贷部门的支持。进一步检验显示,即使在正规金融发展水平较高的地区,由于农户面临较高程度的需求型信贷约束,正规信贷市场在促进农地流转发展过程中的作用亦受到限制。

本文的研究对于未来如何活跃农地流转市场以及促进农村信贷市场与农地流转市场良性互动具有如下的政策启示。首先,完善农地产权、抵押和流转等相关制度对提高农地流转市场的配置效率非常重要,应在明确农地三权分离和经营权流转的前提下,加快推进农地承包经营权确权颁证,从法律层面赋予农地经营权的用益物权和抵押融资功能。当前作为相关法律修订的过渡阶段,地方政府可以通过完善农地抵押贷款的风险补偿或担保机制,提高金融机构的农地抵押贷款供给意愿,使得农户在扩大农地规模的同时能够获得相应的信贷支持。其次,完善农村金融市场同样有助于促进土地和信贷这两个要素市场之间的良性互动,也影响着农地市场配置效率。未来农村信贷政策的重点是逐步改变传统以支持农户小额信贷为主的农村信贷政策导向,在农地流转市场发展较快的地区,鼓励金融机构开展对适度规模经营主体的金融产品和服务方式创新;同时,引入多种新型农村金融机构增加农村信贷供给,建立农村贷款担保体系,逐步提高适度规模经营主体的信贷可获性。

参考文献:

[1]叶剑平,蒋妍,丰雷.中国农村土地流转市场的调查研究——基于2005年17省调查的分析和建议[J].中国农村观察,2006,(4):48-55.

[2]KIMURA S, OTSYKA K, SONOBE T, REZELL S. Efficiency of Land Allocation through Tenancy Markets: Evidence from China[J]. Economic Development and Cultural Change, 2011, 59 (3):485-510.

[3]郜亮亮,黄季焜,冀县卿.村级流转管制对农地流转的影响及其变迁[J].中国农村经济,2014,(12):18-28.

[4]国务院发展研究中心农村部课题组.稳定和完善农村基本经营制度研究[M],中国发展出版社,2013.

[5]张红宇.农地“三权”须分离[J].财经,2013,(35):100-105.

[6]王亚楠,纪月清,徐志刚,钟甫宁.有偿VS无偿:产权风险下农地附加价值与农户转包方式选择[J].管理世界,2015,(11):87-94.

[7]叶剑平,田晨光.中国农村土地权利状况:合约结构、制度变迁与政策优化——基于中国17省1956位农民的调查数据分析[J].华中师范大学学报(人文社会科学版),2013, 52(1):38-46.

[8]田晨光.新型城镇化背景下中国农地金融发展路径研究[D].北京:中国人民大学,2014:56-57.

[9]李锐,朱喜.农户金融抑制及其福利损失的计量分析[J].经济研究,2007,(2):146-155.

[10]LI R, LI Q, HUANG S, ZHU X. The Credit Rationing of Chinese Rural Households and Its Welfare Loss: An Investigation Based on Panel Data[J]. China Economic Review, 2013, 26:17-27.

[11]钱忠好.农村土地承包经营权产权残缺与市场流转困境:理论与政策分析[J].管理世界,2002,(6):35-45.

[12]JIN S, DEININGER K. Land Rental Markets in The Process of Rural Structural Transformation: Productivity and Equity Impacts from China [J]. Science, 2005, 308 (5722):688-690.

[13]程令国,张晔,刘志彪.农地确权促进了中国农村的土地流转吗?[J].管理世界,2016,(1):88-98.

[14]冀县卿,钱忠好,葛轶凡.交易费用、农地流转与新一轮农地制度改革——基于苏、桂、鄂、黑四省区农户调查数据的分析[J].江海学刊,2015,(2):83-89.

[15]DEINENGER K, JIN S. The Potential of Land Rental Markets in the Process of Economic Development: Evidence from China[J].Journal of Development Economics,2005, 78(1):241-270.

[16]何国俊,徐冲.城郊农户土地流转意愿分析——基于北京郊区6村的实证研究[J].经济科学,2007,(5):111-124.

[17]张兰,冯淑怡,曲福田.农地流转区域差异及其成因分析——以江苏省为例[J].中国土地科学2014,28(5):73-80.

[18]田传浩,方丽.土地调整与农地租赁市场:基于数量和质量的双重视角[J].经济研究,2013,(2):110-121.

[19]韩菡,钟甫宁.劳动力流出后“剩余土地”流向对于当地农民收入分配的影响[J].中国农村经济,2011,(4):18-25.

[20]赵光,李放.非农就业、社会保障与农户土地转出——基于30镇49村476个农民的实证分析[J].中国人口·资源与环境,2012,22(10):102-110.

[21]闫小欢,霍学喜.农民就业、农村社会保障和土地流转——基于河南省479个农户调查的分析[J].农业技术经济,2013,(7):34-44.

[22]黄祖辉,王建英,陈志钢.非农就业、土地流转与土地细碎化对稻农技术效率的影响[J].中国农村经济,2014,(11):4-16.

[23]钱忠好.非农就业是否必然导致农业流转——基于家庭内部分工的理论分析及其对中国农户兼业化的解释[J].中国农村经济,2008,(10):13-21.

[24]JAYNES G. Production and Distribution in Agrarian Economies[J]. Oxford Economic Papers, 1982, 34(2):346-367.

[25]OLINTO P, DEININGER K, DAVIS B. Land Market Liberalization and the Access to Land by the Rural Poor: Panel Data Evidence of the Impact of the Mexican Ejido Reform[R/OL]. [2016-01-31].http://pdf.usaid.gov/pdf.docs/pnacl377.pdf.

[26]BOUCHER S R, BARHAM B L, CARTER M R. The Impact of ‘Market-Friendly’ Reforms on Credit and Land Markets in Honduras and Nicaragua[J]. World Development, 2005, 33 (1):107-128.

[27]杨丹,高汉.信贷市场与农地使用权流转——基于双变量Probit模型的实证分析[J]. 世界经济文汇,2012,(2):60-72.

[28]CHEN Y, MA Y.The Development of Rural Finance in China[M]. Hong Kong:Enrich Professional Publishing (S) Private Limited, 2013:15.

[29]张兵,张宁.农村非正规金融是否提高了农户的信贷可获性?——基于江苏1202户农户的调查[J]. 中国农村经济,2012,(10):58-68.

[30]徐丽鹤.中国农户私人借贷与农村经济发展问题研究——基于微观角度的分析[D]. 成都:西南财经大学,2014:46-50.

[31]张龙耀,王梦珺,刘俊杰.农民土地承包经营权抵押融资改革分析[J]. 农业经济问题,2015,(2):70-78.

[32]金烨,李宏彬.非正规金融与农户借贷行为[J]. 金融研究,2009,(4):63-79.

[33]TSAI K S. Imperfect Substitutes: The Local Political Economy of Informal Finance and Microfinance in Rural China and India[J]. World Development, 2004, 32 (9):1487-1507.

[34]张龙耀,江春.中国农村金融市场中非价格信贷配给的理论和实证分[J]. 金融研究,2011,(7):98-113.

[35]马光荣,杨恩艳.社会网络、非正规金融与创业[J]. 经济研究,2011,(3):83-94.

[36]马贤磊,仇童伟,钱忠好.农地产权安全性与农地流转市场的农户参与——基于江苏、湖北、广西、黑龙江四省(区)调查数据的实证分析[J]. 中国农村经济,2015,(2):22-37.

The Effect of Credit Market on the Development of Farmland Circulation Market

XU Quan1a, ZHANG Long-yao1b, WU Bi2

(1. a. Office of Financial Affairs,b. College of Finance,Nanjing Agricultural University,Nanjing 210095,China;2.Research Center for Rural Economy, Ministry of Agricultural, Beijing 100810,China)

Abstract:Chinese farmland circulation market comes to modest scale, commercialization and contracts sprit, and resulting in capital threshold improvement of peasant households’ participation in the farmland circulation market. Based on the survey data of 706 peasant households, and controlled the endogeneity between credit access and farmland circulation, this paper studies the possible effects of rural formal credit market and informal credit market on peasant households’ decision in farmland circulation. The results show that formal credit and informal credit have significant positive impacts on peasant households’ behavior and the scale of farmland circulation. However, because of imperfect rural formal credit market and existing laws prohibiting rural land mortgage, informal credit has a greater impact on the scale of circulation. Accelerating farmland mortgage system reform and improving rural formal credit market will promote farmland circulation, develop a moderate scale management and realize positive interaction and balance between rural credit market and rural land market.

Key Words:formal credit; informal credit; farmland circulation; rural land mortgage; moderate scale; endogeneity

收稿日期:2016-04-11

DOI:10.7671/j.issn.1672-0202.2016.04.003

基金项目:国家自然科学基金面上项目(71573125);国家自然科学基金青年项目(71103132);国家自然科学基金青年项目(71303104);南京农业大学中央高校基本科研业务费人文社会科学研究基金(SKCX2014010、SKZD2015003)

作者简介:许泉(1966—),男,江苏海安人,南京农业大学计财处副研究员,主要研究方向为生态经济。E-mail:xuquan@njau.edu.cn

中图分类号:F832.43

文献标识码:A

文章编号:1672-0202(2016)04-0019-12