基于PDCA模型在提高企业内部控制风险防范能力研究

2016-06-16王敏

摘 要:本文主要是以企业风险治理为导向,提出企业内部控制存在的主要风险,然后运用PDCA模型,制定企业内部控制风险防范的的具体计划,并执行制定的计划,最后对制定计划的执行计划进行检查和调整。并在运用PDCA模型的过程中提出相应的防范风险的对策。

关键词:PDCA;内部控制;风险防范

一、引言

随着现代经济和技术的不断发展,企业会计制度的不断完善。大量外国企业也进入中国市场,企业之间的竞争压力变得日益增大。在此复杂的环境下,企业加强内部控制,提高企业内部控制有效性,增强企业的风险防范能力,是企业可持续发展的重要途径,也是保证企业健康运营的重要保障。一个完善、有效的内部控制可以帮助企业规避财务风险,运营风险、金融风险等。

本文基于PDCA模型来减少企业的风险,提高内部控制的有效性。PDCA 循环由四大要素组成:计划(Plan) 、执行(Do) 、检查(Check)和行动(Act)。这四者构成了一个循环,是一个不断循环向上的过程,并且在各环节中相互补充和支持。PDCA模型以确定目标为循环的起点,然后根据企业的实际情况制定改善内部控制质量的计划,并对制定计划所采取的具体措施,进而依照计划执行,通过内部控制管理活动的执行效果与预期设定的目标的差距的对比分析,找出企业内部控制存在的不足和缺陷之处,对之前的计划和措施进行整改。通过这样多次PDCA循环,最终以达到增强企业风险防范能力和提高企业内部控制有效性的目的。

二、影响企业内部控制有效性的因素

PDCA在计划之前,须找到影响企业内部控制有效性的因素,找出企业内部控制存在的问题和缺陷,才能最终确定目标。以风险为导向,运用主要矛盾和次要矛盾的辩证思维,可以找出企业具体需要解决的风险:

1.风险控制意识不强

从加入WTO组织后,我国就加入了国际竞争中,很多的外资企业也加入到中国市场,致使国内企业的压力增大。加上会计环境的变化,使内部控制的环境变得更加复杂。风险已经无处不在。可是企业依旧把防控财务风险作为重点,也只是会在风险出现之后再去解决,使企业在面临新的风险时显得更加无措。

2.公司治理结构不完善

为了提高企业内部控制的风险防范能力,必须完善公司的公司治理结构,因其对企业的有效持续运行产生直接的影响。只有完善的公司治理结构才能保障内部控制的环境。如果管理层职责混乱,就无法实施有效的内部控制制度,公司领导权力不能得到制衡等问题会使企业的内部控制形同虚设。以及在公司的独立董事是公司内部控制制度的重要组成部分,但独立董事的独立性不能得到合理的保障。

3.会计环境风险

由于会计信息技术的不断发展以及广泛的应用,互联网下的会计信息化已经成为了一种必然趋势。现在已经有很多企业实现了在网上报账,电子发票,远程登账等,致使企业的会计环境已经发生了翻天覆地的变化。会计环境的变化,导致内部控制的风险防范对象也相应的增加,在会计互联网+的环境下,企业将面临着更大和更多的风险。

4.人员素质风险

会计飞速发展的30年来,我国有很多专业知识和经验丰富的会计从业人员,但是依旧存在着很多职业道德存在问题的从业人员,尽管他们已经通过从业道德的考核。从业人员的职业道德问题是企业内部控制存在的较大潜在风险。另外,随着我国会计信息化的发展,会计政策的不断完善,企业一些老员工的专业知识和技能已经不能满足当前企业内部控制风险防范的需求。

三、运用PDCA模型提高企业内部控制防范风险的能力

1.计划阶段(PLAN)

P阶段是基于企业以风险导向确定的目标,以提高企业内部控制有效性所制定的具体计划方案。针对企业存在的风险,具体应该从如下几个方面进行计划:提高企业的风险控制意识、优化公司治理结构、改善会计环境、提高员工的素质。

2.执行阶段(DO)

这是执行计划的阶段,这个关节是PDCA循环的重要环节,在这个阶段主要是把制定的计划落到实处,只有实践,才能更加真切的反映出企业的内部控制风险问题。与此同时,在执行的过程中所涉及到的相关部门和人员要积极配合,并在执行与计划出现矛盾冲突的时候,要不断的对计划进行调整和完善,以便下次更好的执行。具体执行方案:

(1)提高企业的风险控制意识。通过对公司全体员工的风险控制教育,使不同岗位、层次上员工能够及时识别和应对风险。并且加强企业文化,使每个员工真正成为公司的一员,这样才能在实际的工作自觉地控制风险。

(2)优化公司治理结构。优化公司的治理结构主要从以下三方面入手:首先,保持内部控制部门的独立性,通过内控对权利进行制约,对业务进行规范。其次,完善权力的制衡和设置,防止员工合伙作弊,领导头违反。另外,提高独立董事的独立性,增加独立董事在董事会中的比例,明确独立董事的责任并将独立董事的收入与其所承担的风险挂钩,防止舞弊行为,使其在法律面前不敢,在职业道德面前不愿,在内部控制的监控下不能。

(3)改善会计环境。改善会计环境主要从以下两方面入手:一是,提高计算机的软件和硬件的保证质量,定期对其进行维护,比如安装有效的杀毒软件和防火墙,防止计算机病毒的入侵,对企业的程序和加密资料能够能到有效的保护。二是,当企业的计算机系统出现问题的时候,要有能够及时解决问题的应急备案,能够及时解决问题,防止风险的扩大化。

(4)提高员工的素质。主要从员工的职业道德和专业技能方面入手。

一是,提高员工的职业道德素质。首先,在人力资源部门在招聘员工的时候就对人员进行初步筛选,调查应聘人员过去是否有不良的信用记录、是否有做过道德败坏的事情。对已经在岗的员工,对其进行职业道德素质进行测评,并实行严格的奖惩机制。其次,请专业的法律人士给公司员工渗透相关的法律知识,不能知法犯法,以此来防范会计人员的串通,做假账、贪污等行为的发生。

二是,提高员工的专业技能和素养。随着会计信息化的发展,审计信息化的发展,对会计人员的要求也不再是简单的会计知识。会计信息化的发展,致使会计部门的结构也发生了改变,对于做账的要求降低,转而提高了对会计人员的综合能力的要求。专业知识上,要掌握会计的理论知识,内部控制的理论知识,也要有相应的会计信息化能力,纳税筹划能力、公司战略管理理论知识。此外,会计人员要时时了解国家的相关会计政策的变化,比如最近国家推行的营业税改增值税的政策,及时调整公司采用的会计政策和方法,调整相应的工作安排,安排会计人员学习新的专业知识和技能。

3.检查阶段(CHECK)

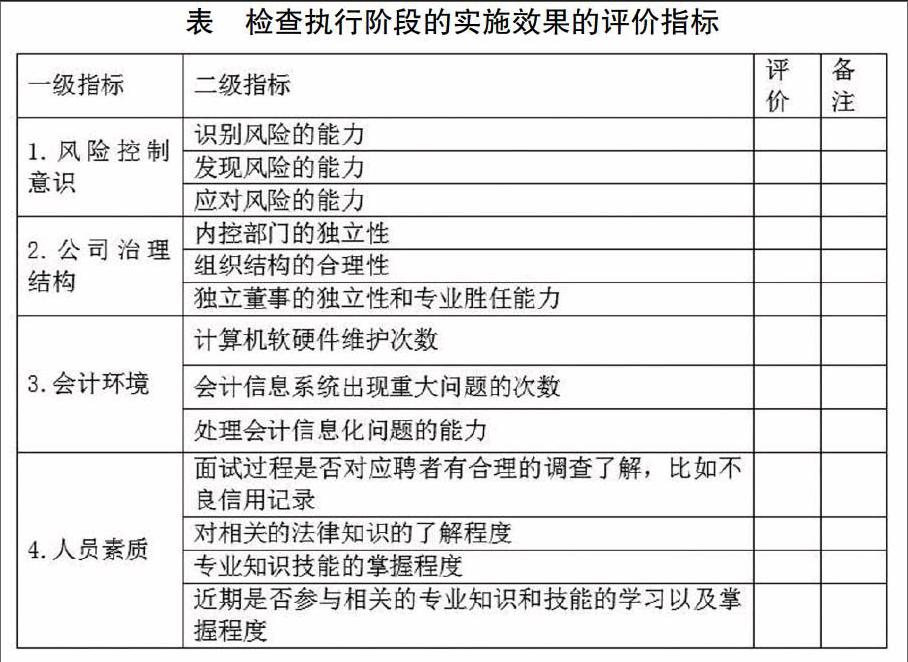

C阶段主要是对前期方案实施的结果进行审计,构建相应的评价指标,对所涉及的部门和人员进行评价,对管理目标任务的完成情况与预期的目标进行对比和总结。及时与公司员工进行沟通,听取他们的意见,找出目前存在的问题和出现问题的原因,形成书面报告。每个企业可根据自己实际情况设计自己的评价指标,以及指标的详略程度,和评价标准。在这里本文只是涉及一部分的内容,如下表所示。

4.整改阶段(ACTION)

整改阶段是PDCA模型中最为重要的阶段,是下个PDCA循环的依据。这个阶段要根据前面执行阶段和检查阶段的实际效果与预期的目标相对比,检验制定计划的合理性和有效性。通过企业一段时间的运营,我们是可以看到企业的内部控制风险防范能力是否有明显的改善。根据执行的实际效果,找出企业内部控制目前还存在的问题和缺陷,提出相应的建议。并对对下阶段的计划进行调整。因为我国的内部控制主要是借鉴美国的CO-SO框架,所以,与我国企业的实际情况存在偏差。所以需要不断的对PDCA模型的目标和计划进行调整,找到适合我国企业内部控制的路径。

四、结束语

本文通过分析企业内部控制存在的风险,运用PDCA模型,对提高企业内部控制的风险防范能力提出了相关的具体对策。在分析的过程中,由于篇幅有限,所涉及的风险还不是很全面,以及在检查阶段所涉及的评价指标也不是很完善。篇幅止于此,学习研究不止,笔者将继续进行全面深入的研究。

作者简介:王敏(1991.03- ),女,汉族,四川自贡,重庆理工大学学生在读研究生,会计学