“基于GaN HEMT的新型电力电子器件研究”的成本管理研究

2016-06-13澹台永静

文/澹台永静

“基于GaN HEMT的新型电力电子器件研究”的成本管理研究

文/澹台永静

摘要:本文从具体科研项目案例出发,着重从科研项目立项、实施、成本管控等方面出发,力求找到解决科研项目成本管理中难点的有效实施方法,达到举一反三的目的。

关键词:项目成本;预算编制;挣值分析;成本考核

一、项目成本研究背景介绍

本文选取的案例“基于GaN HEMT的新型电力电子器件研究”属于江苏省科技支撑计划的课题项目。该课题研究内容为GaN HEMT电力电子器件的材料结构、器件结构、版图、关键工艺等技术,掌握GaN HEMT电力电子器件的设计和制造技术。该项目的研究迈出了我国GaN HEMT电力电子器件产业化发展的第一步,促进了现有硅基电力电子器件的更新换代,能够广泛应用于各类电力系统,具有极大的社会和经济效益。该项目研制周期为2010年9月到2012年12月,课题总经费预算为250万元,自筹和财政拨款的比例约为2:1。该项目属于我国目前比较常见的科研项目研究类型,在科研项目成本管理研究中有一定的代表性。

二、项目管理准备阶段

(一)建立项目成本管理小组

高效的项目成本管理机构是科研项目成本管理活动有序运行的重要保证。因此,项目成本管理的第一项工作就是明确项目成本管理主体,建立合理的成本管理组织机构。

由于项目财务管理的特殊性,项目成本管理的总负责部门由财务部门担当比较合适。一方面财务部门拥有财务和成本管理相关的专业技术能力,另一方面财务部门也是项目费用数据的直接收集者,能够更加及时和客观的发现项目成本中存在的问题,有利于项目费用支出的统筹安排和项目成本的有效控制。

本项目我们成立了以财务部为核心的项目成本管理小组,明确了各主体的权利和责任。财务部门是项目成本管理工作的组织者,在项目成本管理中负主要责任。项目承制单位是项目成本管理工作的重要组成部分,主要负责项目预算的编制,包括立项阶段的预算和定期的滚动预算。科研管理部门负责具体项目研发有关工作的管理,包括项目文件管理、项目申报工作协调和协助项目预算工作等。审计部门主要负责项目责任成本考核。其他部门根据需要参与项目成本管理工作。

(二)建立项目管理信息系统

以往的工作中,技术的限制使得人工条件下的信息搜集和处理工作非常困难,制约了成本管理的有效性和及时性。在本项目中,我们依托本单位的物资管理系统和财务核算系统,将项目成本管理纳入到了管理信息系统核算。从项目立项开始,包括项目预算,成本归集和核算,以及成本分析等形成的数据都通过项目管理信息系统处理。

(三)项目成本预算编制

立项阶段的项目预算由项目承制单位负责编制,财务部门和其他部门辅助执行。在本项目中,我们实行了预算编制到预算审核,退回重新编制到最终确定预算的四步骤预算管理方法。

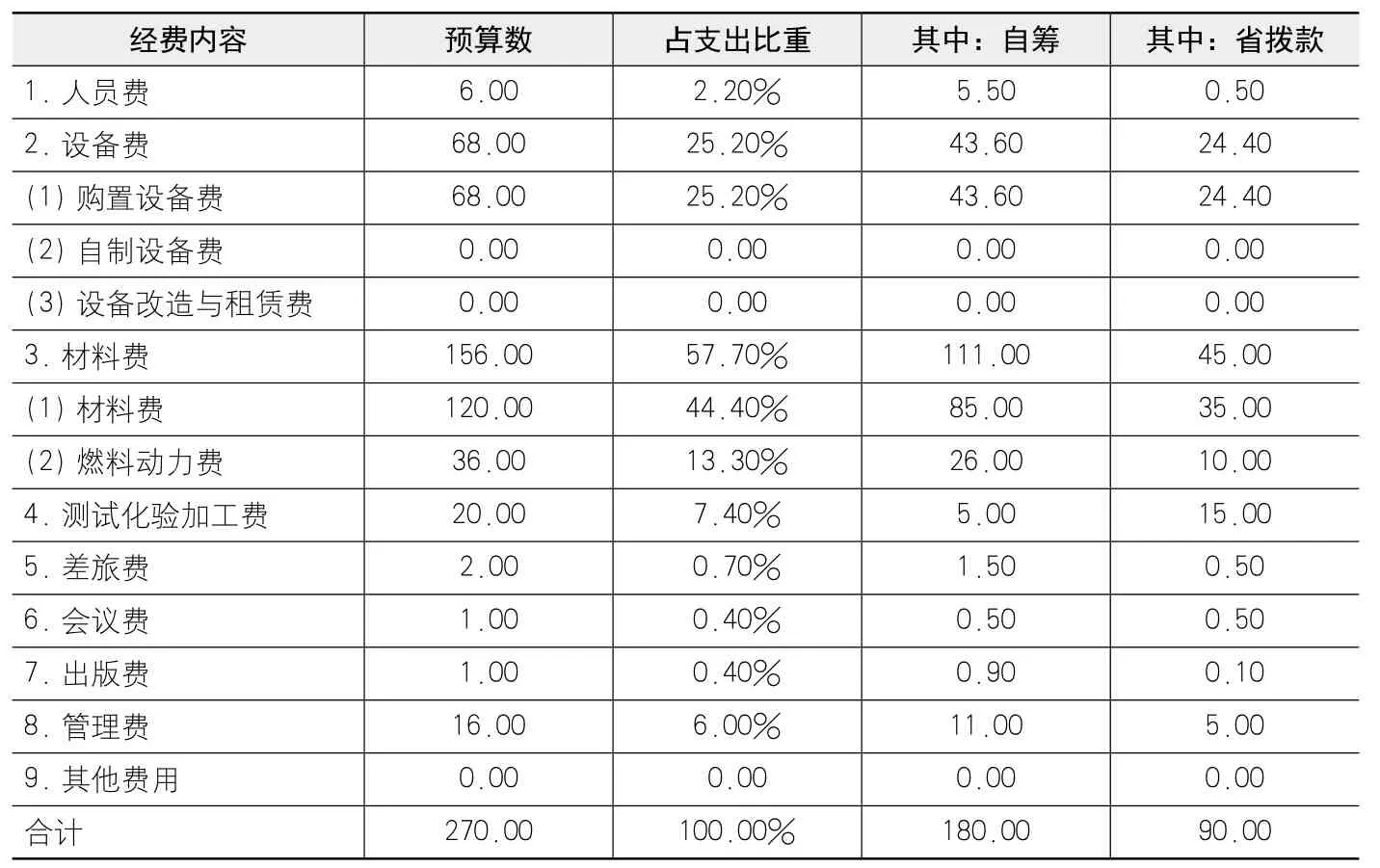

第一步,由项目承制单位编制项目经费初始预算。遵循的原则,一是符合国家相关法律法规和项目下达部门对各经费使用的要求;二是符合成本节约的原则;三是符合成本效益的原则;四是预算应明细化,以便考核项目预算执行情况。据此编制的初始预算表格如表1:

表1 项目成本初始预算表 单位:万元

第二步,将编制好的初始预算交予预算审核小组审核。预算审核小组由两名财务人员和两名技术专家组成,他们按照技术规格、财务合理性以及成本效益性等要求,对项目预算的合理性和科学性进行详细审核,并提出修改意见。本项目的预算审核小组对初始预算审核后建议,项目中计划购置的有些设备可以在单位内部调剂使用,不必购置,调减设备费10万元;有的材料支出不合理,调减材料费10万元;考虑到项目前期需要大量的外协和外出调研工作,调高差旅费和会议费预算。充分考虑主管单位要求和本单位实际,最终确定项目预算为:(见表2)

立项阶段的预算工作完成后,将预算资料会同其他资料上报给主管部门,等待立项通过。

(四)项目成本控制与预算调整

在本案例中,除传统的项目成本控制方法外,我们尝试引入工程项目管理中常用的“挣值分析法”来对科研项目成本进行控制。针对本项目,我们明确了三个关键中间变量:项目计划完成工作的预算成本(BCWS)是在成本预算阶段就确定的与项目活动时间相关的成本累计值。

表2 项目成本预算表 单位:万元

BCWS=计划工作量*预算定额(1)

项目计划完成工作的实际成本(ACWP)是项目在计划时间内实际完工投入的成本累计总额。

项目已完工作的预算成本(BCWP)即挣值,指的是项目在计划时间内实际完成工作量的预算成本总额。

BCWP=已完成工作量*预算定额(2)

明确两种偏差:

项目成本偏差(CV)=BCWP-ACWP(3)

项目进度偏差(SV)=BCWP-BCWS(4)

明确两个指数变量:

计划完成指数(SCI)=BCWP/BCWS(5)

成本绩效指数(CPI)=ACWP/BCWP(6)

本项目工作量的测定由项目管理专家组根据项目研究进度确定,费用按线性增长法按比例平均分配给整个工期,完成量按百分比记入挣值,如本项目计划完成时间为27个月,项目总成本为250万元。则项目第一个月的BCWS为9.26万元;第一个月经项目专家组测定完成工作比为5%,则项目的挣值BCWP为12.5万元;项目当月发生成本ACWP为10.2万元。得出CV=2.3,SV=3.24,SCI=1.35,CPI=0.82。(见表3)

表3 项目某月挣值分析表 单位:万元

表中CV为2.3 说明该月项目已完成工作实际支付的成本低于计划预算成本,SV为3.24说明项目实际进度超过预算进度,SCI为1.35 表示计划工期的实际完成程度超出预算进度35%,CPI为0.82表明同样的工作量发生的成本只有预算成本的0.82倍。随着项目的进行,我们按月对项目进行挣值分析,进而对项目成本费用支出情况进行分析。对整个项目过程成本管理工作起到了极大的辅助作用。

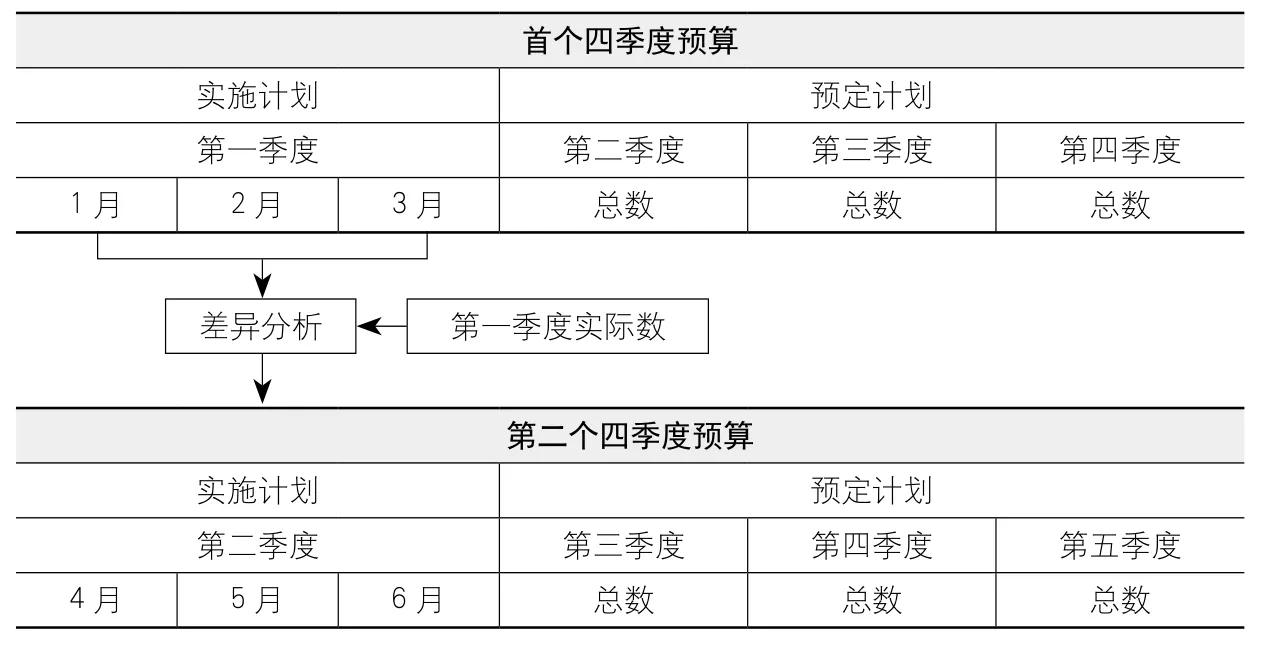

对项目的费用支出情况进行分析之后,我们对项目的支出预算进行定期的调整。在项目执行过程中,我们启用了项目支出的滚动预算方案。在整个项目管理工作中,我们以季度为一个阶段进行预算的调整编制。滚动预算按照“近细远粗”的原则,根据上个季度的预算完成情况,调整和具体编制下一期预算,并将编制预算的时期逐期连续滚动向后推移,预算的编制,采用长计划短安排的方式进行,即在编制预算时,可先按年度分季,并将其中第一季度按月划分,编制各月的详细预算。其他三个季度的预算可以粗一些,只列各季总数,到第一季度结束前,再将第二季度的预算按月细分,第三、四季度及下年度第一季度只列各季总数,依此类推,使预算不断地滚动下去。通过滚动预算法,使相关人员能从动态的预算中把握项目的总体支出情况,可以根据前期预算的执行结果,结合各种新的变化信息,不断调整或修订预算,从而使预算与实际情况相适应。(见表4)

表4 滚动预算编制示意图

表5 项目成本支出明细表 单位:万元

(五)项目成本考核

成本考核工作是项目成本控制的重要环节,通

下接(第119页)