晋中市农村信用社发展问题及对策研究

2016-06-08陈亮解晓悦

陈亮 解晓悦

摘 要:在当前日益激烈的市场竞争中,与同业其他金融机构相比,农村信用社无论是资产质量还是盈利手段都存在较大差距,如何在激烈复杂的竞争环境中实现信用社的全面可持续发展是一个需要不断探索的重大课题。该文对晋中市农村信用社发展现状、存在问题进行分析,指出管理机制、用人机制、制度、外部环境等方面存在不完善的方面,提出了农村信用社效率提升对策:合理解决农商行改制前面临的实际问题,加强制定风险防范机制,实现员工保障制度,充分发挥科技支撑作用等,为促进农村信用社进一步健康发展,提供合理化建议和参考。

关键词:农村信用社;经营现状;问题;对策

中图分类号 F832.35 文献标识码 A 文章编号 1007-7731(2016)10-0019-05

Study on Development Problems and Countermeasures of Rural Credit Cooperatives in Jinzhong City

Chen Liang et al.

(School of Economics and Management,Shanxi Agricultural University,Jinzhong 030801,China)

Abstract:In the increasingly fierce competitive market,compared with the other financial industry,rural credit cooperatives have a wide gap in both asset quality and profitability means,how to achieve comprehensive and sustainable development in the highly complex competitive environment is a major issue that needs to explore. This paper analyzes the current situation and existing problems of rural credit cooperatives in Jinzhong,pointing out the presence of the management mechanism,the employment mechanism,institutional,environmental and other external imperfections. Countermeasures are put forward to increase the efficiency of rural credit cooperatives:reasonably solve the practical problems facing agricultural firms before the restructuring,strengthen the establishment of risk prevention mechanism,realize the staff security system,give full play to the role of science and technology support to provide reasonable suggestions and reference for promoting the further healthy development of rural credit cooperatives.

Key words:Rural Credit Cooperatives;Operating Status;Problems;Countermeasure

晋中市农村信用社经过逾60多a的发展,截至目前在职人员3 953名,已成为全市服务人员最多、覆盖面积最广、资金规模较大、业务种类众多的以服务“三农”为主体的金融服务机构。晋中市农村信用社经过多年来不断的模式改革,经历了商行改制、高风险化解、改善经营和创新,实现了质与量的提升。截至2015年末,存款余额达740亿元,贷款余额达466亿元,农业贷款余额为427亿元。晋中市农村信用社为晋中市的农村经济发展提供了极为重要的金融支撑。

1 晋中市农村信用社发展经营现状

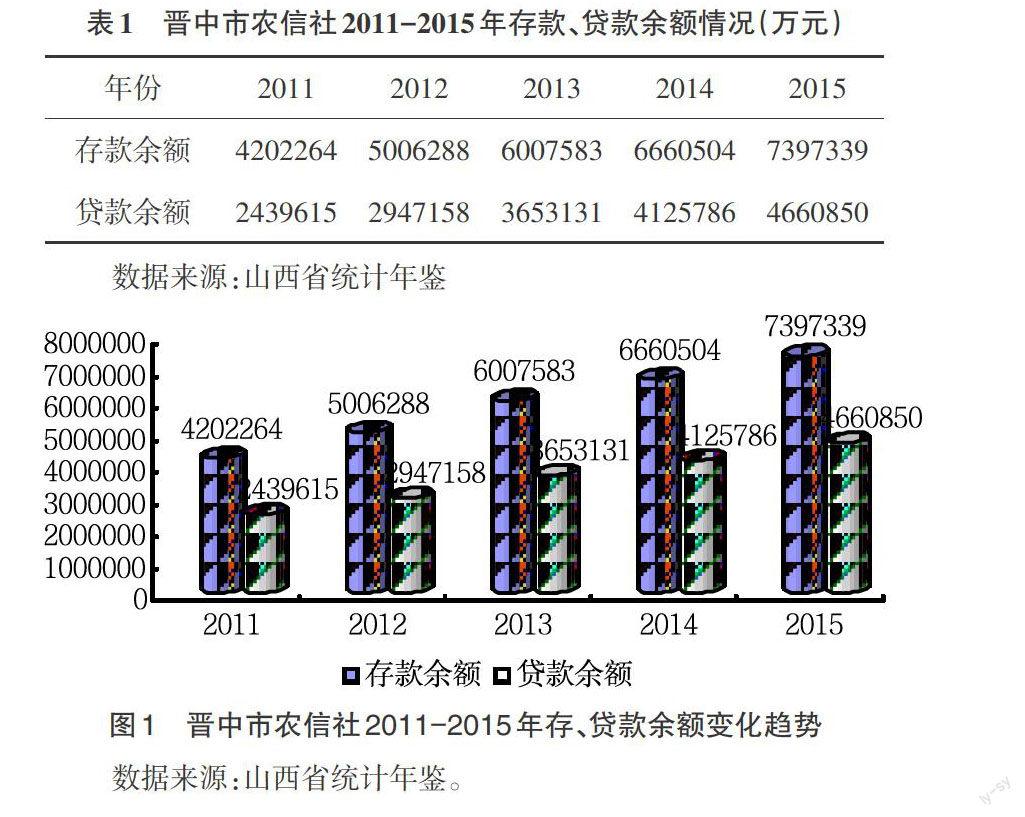

1.1 经营规模不断扩大 经营规模使用了2011-2015年的数据并分析了晋中市农信社的存贷款变化情况,如图1所示。晋中市农村信用社的存款余额和贷款余额从2011-2015年呈逐渐递增的态势,其中,存款余额由2011年的4 202 264万元增加到2015年的7 397 339万元,增长幅度达到76.03%;贷款余额也保持增长的态势,由2011年的2 439 615万元,增长到2015年的4 660 850万元,增长幅度达到91.05%(表1)。由图1可以看出,晋中市农村信用社近5a的存、贷款业务有了很大的发展,由此带动了经济水平的不断增长。

数据来源:山西省统计年鉴。

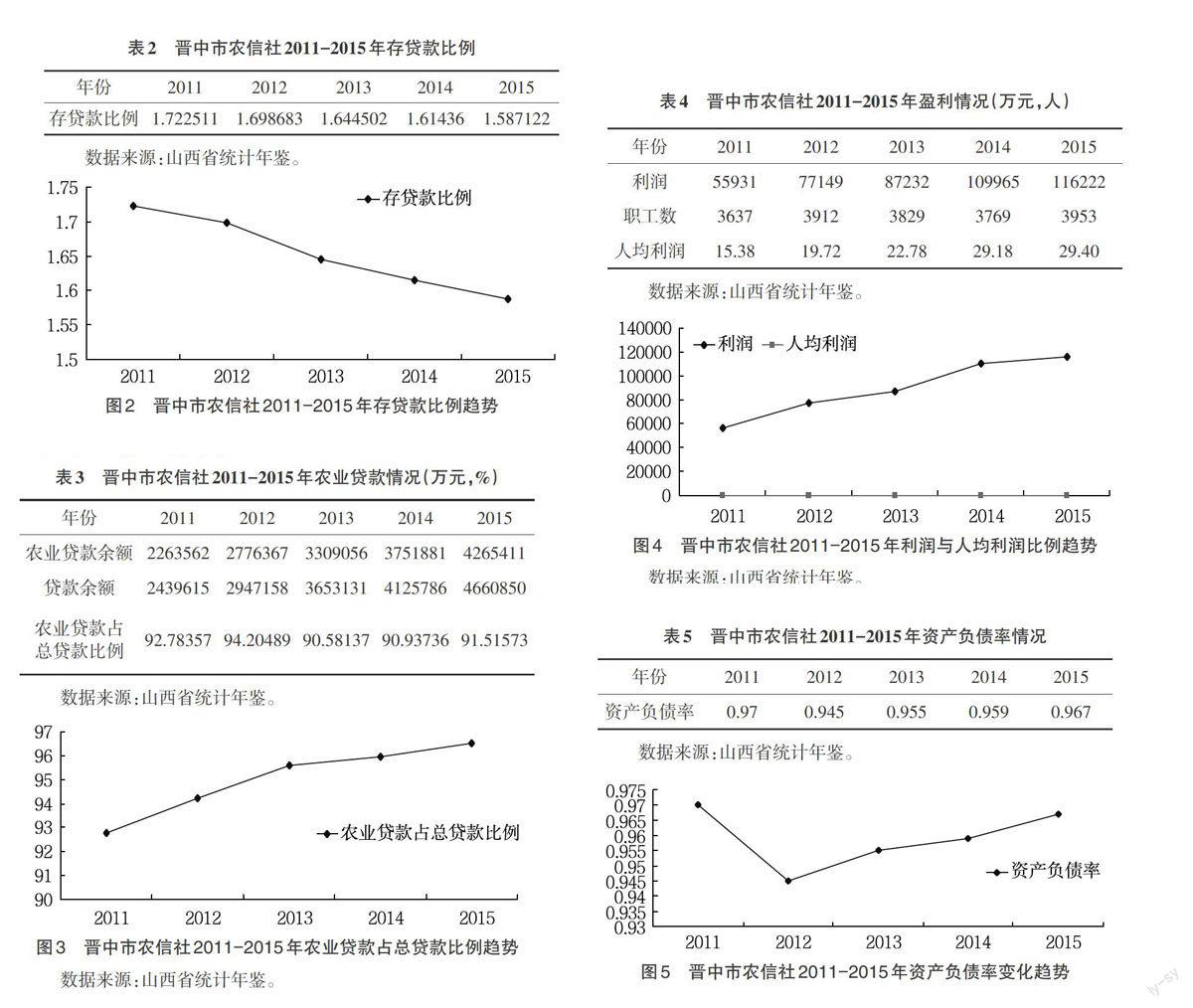

由图2的存贷款比可以衡量晋中市农信社在2011年至2015年之间的存贷款变化情况:总体上晋中市农信社存款余额和贷款余额在2011年到2015年呈整体上升的趋势,但存款规模增长速度明显大于贷款规模速度,存款贷款比例由2001年的1.72下降至2015年的1.58(表2)。这表明晋中市农信社在这期间发放贷款速度相对较小,存在此种现象的原因有2个:一是信贷人员在贷款审批上更为严格,贷款质量相对提高,数量相对减少;另一个原因主要是该地区经济发展速度较快,城乡居民收入增多,生活水平增加,可供支配资金多。

数据来源:山西省统计年鉴。

同时,本节运用农业贷款数据分析和研究了晋中市农信社对晋中市农村经济法的影响与支持力度,使用的指标是晋中市农信社农业贷款余额和整体贷款余额的比例,结果显示,如图3,2011-2015年间农业贷款占总贷款余额比例呈不断上升的趋势,其中2011年到2013年的增长速度要高于2013年到2015年的速度。总体而言,晋中市农村贷款数值不断增长,占总贷款比例不断增加,有力的支持了当地经济水平的发展。

数据来源:山西省统计年鉴。

1.2 盈利能力显著增强 从2011-2015年之间的利润总额和人均利润的变化可以看出,近5a来,晋中市农信社的总利润保持持续的增长速度,由2011年的55 931万元上升到2015年的116 222万元,环比增长速度达到8.47%(表4),尽管职工人数在2013-2014年略为下降,但其间人均利润率增长稳定,由2011年的15.38万元/人,达到2014年的29.4万元/人,环比增长速度达到7.46%(图4)。

1.3 风险水平略有上调 晋中市农村信用社的风险水平的评估,主要采用2个指标进行:资产负债率(表5)和资本充足率。由以下2011到2015年的资产负债率图5可以看出,2011-2012年资产负债率略有下调,2012年开始呈现缓慢上升的变化,这显示出晋中市农信社的经营风险略有上调。

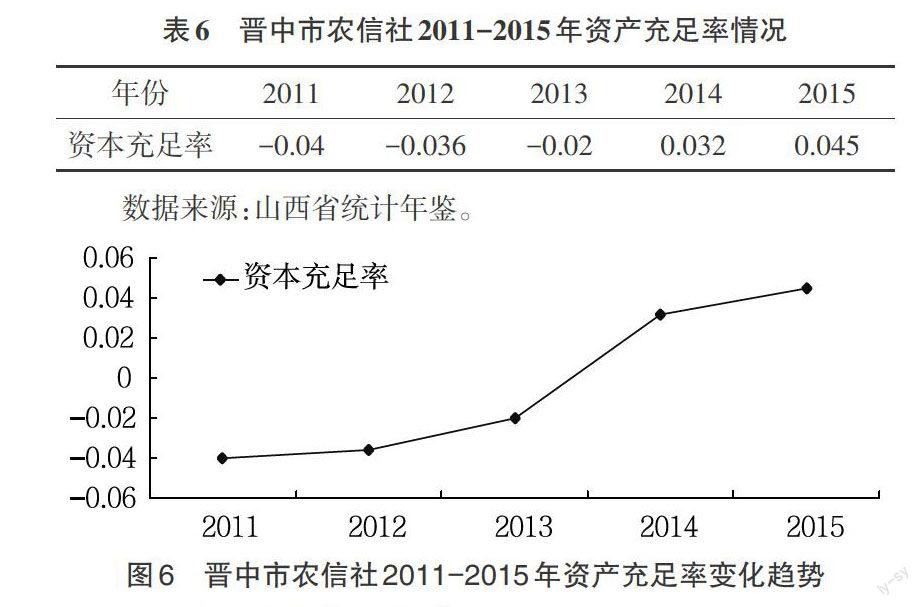

反映金融单位的风险程度还有一个指标:资本充足度。从2011-2015年晋中市农信社的资本充足率(表6)变化趋势图。分析所得,尽管5a间资本充足率水平不高,但仍然呈不断上升的趋势,资本充足率与风险水平呈反比关系,则风险水平呈不断下降的趋势。风险水平的降低,有利于晋中农信社的平稳发展。

数据来源:山西省统计年鉴。

数据来源:山西省统计年鉴。

1.4 经营效率逐渐提高 经营效率在经济学中一般采用成本和费用来反映,本节采用成本耗用率和费用耗用率衡量企业经营效率水平(表7)。其中成本耗用率=营业总成本/营业收入,费用耗用率=营业总费用/营业总收入,统计与计算结果如图所示,除2011-2012年成本耗用率有上升的趋势,其余时段2种指标都有下降的趋势(图7)。成本耗用下降、费用耗用率降低表明信用社经营效益的逐渐提高。

数据来源:山西省统计年鉴。

2 晋中市农村信用社发展中存在的问题

晋中市农村信用社虽然在前期的发展中取得了良好的成效,但是仍有多问题亟待解决,既有体制的、外部的原因,如商业银行的改革取向与支持弱势群体的矛盾,外部金融生态环境不佳。更有机制的、内部的因素,如观念落后,粗放经营等的影响。

2.1 管理机制不完善 农村信用社在2011年紧紧把握煤炭兼并重组政策机遇期,在落实保全清收煤炭企业兼并重组存量贷款的同时,投放贷款12.18亿元,择优扶持了一批煤炭兼并重组主体企业和煤炭兼并独立法人企业兼并重组或煤矿技改。赢得了宝贵的优质客户资源。但服务“三农”亦是农村信用社的改革定位,经营风险大、产出效益低、管理成本高等涉农贷款固有的特点与其商业化经营的逐利本性存在着一定矛盾,使得农村信用社在制度设计上处于尴尬境界。同时,晋中农村面临多重管理、重复管理。一个问题重复检查自然就耗费了被监管单位的精力、人力和财力。不难看出,农村信用社的“管理费”支出远远高于其他商业银行,进而造成管理成本趋高。

2.2 用人机制保守

2.2.1 人才配置不尽合理 全市的人力资源管理者普遍缺乏专业管理知识。管理人员没有深刻认识到人才的重要性,仍然采用传统的人才管理模式。以“办事”能力高低作为人才管理的传承模式,根本不讲究人员的科学配置,无法优化人员结构,员工潜能得不到激发,人才资源严重浪费,与现代化人力资源需求与人力资源管理的正规化、专业化管理极不匹配[1]。

2.2.2 激励机制相对缺乏 没有形成完整有效的激励机制。自上而下行业管理,削弱了农村信用社在人才招聘、干部使用上的自主权。委任制,出现了干部选拔不公开不平等、能上不能下和论资排辈的现象。分配上的平均主义,挫伤了员工的积极性,“多劳多得,干好多得”的动态取酬考核办法根本没有落到实处[2]。领导干部与一线职工的利益分配差距悬殊,能干事、干实事的人得不到应有报酬,存有异议。人力资源结构性矛盾突出,岗位人员专业不对口,造成人力资源的闲置和浪费现象突出,限制了员工聪明才智与能力的发挥,甚至出现近亲繁殖现象,形成了职工总量过多,人员素质低,员工能进不能出,“劣币驱逐良币”的怪现象。

2.2.3 用工改革效果欠佳 2009年,按照省联社的统一安排,晋中市农村信用社进行了劳动用工制度改革。在改革以前,晋中市农村信用社有在编员工2 384人,临时工1 229人,临时工占职工总数的34.02%。改革后,929名临时工充实到了正式员工的队伍当中,职工总数为3 313人,虽然解决了大部分临时工的工作问题,但是也造成了整个员工队伍质量的下滑。如一些县把厨师、司机等后勤人员也加入到业务人员中,影响了整体信合人员的素质提升。

2.3 经营理念落后 目前在晋中市的一些经济欠发达县区,金融业务事实上的垄断地位,使得部分领导和员工的思维方式仍停留在“酒好不怕巷子深”、“皇帝女儿不愁嫁”的旧思维上。从领导层面讲,或多或少存在守摊子、保位子的思想,且在目前的干部交流体制下,短短3a任期只会形成经营上的短期行为,难以从发展的战略高度对农村信用社做出长远规划,更多的是在考核的指挥棒下,头痛医头、脚痛医脚。从员工层面讲,眼睛只盯在自己这个狭小的圈子里,两耳不闻窗外事,一心只管我满意。在其他银行寻找到优质客户和优秀项目大量投放贷款的时候,信用社的同志还坐在办公室里为找不到优质客户而叹息,还在坐门等客。

2.4 管理制度偏差

2.4.1 制度形成方面 内控制度不具有可操作性。如全员清收不良贷款的制度,让一些从未接触过信贷的柜员参与其中,影响了制度的执行力。内控制度缺乏系统性、整体性[3]。各职能部门仅结合部门的具体情况制定政策,而忽视了全局观念,导致责权失衡,部分政策只针对具体问题,属于时效性政策。内控制度缺乏权威性。在整个制度的运行过程中,缺乏强有力的监督管理机构,使得制度执行效益大打折扣,虽然颁布了许多有效制度,但是真正落实到位的却少之又少[4]。如在稽核人员管理上,虽然在全市建立了稽核大队,县联社成立了稽核中队,但是对于稽查过程中发现的问题往往无法采取行之有效的对策,仅仅针对具体行为做一些规范和调整,缺乏一定的独立性。总之,信用社有些制度不切实际,目标不能因地制宜,无法执行。

2.4.2 制度创新方面 联社统一法人后,未能积极进行管理制度创新,传统的纵向金字塔式的管理方式无法适应时代发展需求。如一笔超过基层信用社贷款管理权限的贷款要经过基层社信贷员调查,再经过联社客户部调查,信贷部审查和有权人审批才能发放,造成一些资金需求短、频、急的客户只能另寻其他金融机构。未能及时进行服务制度的创新,依然采用“大而全”或“小而全”杂货铺式的经营管理,造成开展新业务,缺乏研发能力;拓展大客户,缺乏服务实力;巩固小客户,缺乏工作精力的被动局面。市场定位的缺失必然导致经营方向的偏离,动则千万甚至上亿的信贷资金打了“水漂”。“垒大户”是农村信用社经营的重大误区。

2.4.3 内控体系方面 由于考核机制不健全,农村信用社基层管理人员往往把年终目标作为一切工作的出发点。为了顺利达成年终目标,漠视制度建设和执行,甚至出现了违规操作现象,这种种行为为信用社的长远发展埋下了安全隐患。如某网点为了完成上面下的达发卡任务,网点负责人让柜员进行违规处理,将公司颁布的开卡规定置之脑后。类似事件时有发生,根源在于大多数管理者只重视经济效益,而忽视了制度的重要性[5]。纵观晋中信用社目前存在的种种问题,一个最重要的因素是各项制度落实不到位,违规违章行为没有得到及时纠正,业务方面只注重扩大业务规模,严重忽视内控制度建设。有制度而不按照制度去严格执行,比没有制度更可怕。

3 促进晋中市农村信用社发展的对策

要想在市场经济条件下实现晋中市农村信用社稳定、健康、可持续发展,离不开完善的法律和执法及信用体系,离不开宏观经济环境和政策,离不开自身内部机制的建立和完善,更离不开先进的人力资源管理制度,必须建立良好的金融生态环境。、

3.1 解决商行改制前期问题,顺利实现商行改制 在农商行改制过程中,当前的产权制度、风险防范机制、管理方式等方面存在诸多问题,需要在发展中逐渐解决,以顺利过渡实现改制。首先,健全内控制度,构架统一法人治理模式。健全内控制度,明文确定每项业务的程序和规范,做到有章可循,有条可依,人员各司其职,运作公开透明,准确明了,防范各种隐性风险。整合分散微小股份,实现社员代表大会制,切实落实实施由董事会为基础的管理模式,规范理事会和监事会制度,实现法人治理结构有效运作。其次,增强继续服务新农村建设意识,加强协调商业化经营和支农性建设。服务“三农”始终是农信社的服务根基。无论是否改制,都要寻求支农与商业化的同时前进的结合点。通过商业化模式来促进管理水平的提高,继续壮大服务“三农”能力,实现服务社会与提高自身管理水平的双赢。

3.2 加强制定风险防范机制,维护金融市场的稳定 风险防范主要是风险预警处置预案、损失评估恢复的综合措施,以此维护金融市场的稳定。主要从3个方面来进行:首先,在经营风险的防范方面。主要是对经营的资金来源和运营按照科学既定的方式进行安排,按人民银行规定的准备金率来合理控制存款准备,同时及时调整资产结构,充实自身的资本,达到相关风险比例要求,计提相应的风险准备金。降低信贷风险,定位为中小企业和“三农”企业中短期融资,对大额贷款实行严密的监督控制,严格执行相关操作规范,设置监督岗位并落实到位,及时多角度处理不良贷款。其次,在行业风险方面。渗透企业文化,不断提高自身文明服务礼仪,发展自身服务优势,打造自身特色业务,提高经营效率,扩大市场份额。同时接受各层次监督管理部门监管,强化风险意识,实现稳健经营。在政策风险防范方面。密切了解国家经济发展动态,关注国内外经济环境,根据利率、汇率波动,及时分析调整自身资产配比结构,调整经营模式策略,提前规避风险。

3.3 建立合理激励机制,实现管理与激励相结合的双向机制 制度创新是信用社发展的动力,建设、实施和完善以市场经济制度为核心的制度创新为企业的发展提供着强大的保障力量。信用社发展过程要注意对金融制度资源的开发和合理运用,只有符合农村信用社实际需要,建立完善合理的激励机制乃至组织制度创新,规避风险乃至金融保障制度的创新等,才能更有利于信用社的发展[6]。在日常的工作中,建立和完善工资分配制度。对于员工工资分配应该更加注重效率与公平,在分配过程中采取行之有效的绩效考评机制,取消“同工同酬”,实行“多劳多得”,提升员工的工作积极性。转变自上而下的用人理念,开拓优秀人才晋升道路,让人才的晋升更加公正、公平、公开,使有才之士能够顺利进入信用社任职。完善监督管理机制,配备充足的监督管理人员,定期检查相关事项。对于检查中发现的问题,要做到“发现一个,处理一个”,绝不能姑息迁就。完善人才招聘制度。有针对性的需招聘高素质、复合型人才,建成高技术的人力资源管理队伍。对于管理过程中考核不合格的人员,坚决剔除。抓好企业文化建设,充分发挥优秀企业文化支撑企业发展的作用,为信用社的发展创造良好的人员工作环境。

3.4 给职工以充分保障,实现人员各尽其才 良好的人力资源对企业发展起着至关重要的作用。充分抓住当前改革的机遇,全面提升农村信用社的人力资源管理能力,为信用社的跨越式发展提供强大动力,让信用社迈上全新的台阶。首先,要提高认识。实现人才建设与改革发展并重,将人才队伍建设工作作为信用社发展的重中之重,开展优秀人才培养工程,并将其作为信用社发展最具经济和社会综合效益的投入,为信用社的发展培养高素质、复合型的核心人才队伍,形成自身发展特色,增强企业竞争力。其次,采取“三个一批”进行精兵简政。要敞开出口,敢于清退“闲杂”人员,对危害信用社发展、考核不合格的人员要坚决剔除公司[7];对于达到内退要求的人员要坚决及时的给他们办理内退手续;对于低素质、无作为、乱作为、可有可无的人员进行买断处理,以绝后患。三,建立公平、公正、公开的人才引进制度。引进品行兼优、德才兼备的优秀人才,并做好人才引进前的考察录用工作,实现人尽其才、才尽其用,避免人才资源浪费;完善内部选拔制度,给予优秀人才更好的晋升机会,实现人力资源的高效使用;四,加强员工的在职培训与激励机制,注重可持续性发展。对于信用社的工作人员,除日常的督导学习外,还要开展专业的技能培训,因材施教,不断提高员工的职业技能和专业素养,让员工能充分胜任日常工作,适应新常态下的竞争和挑战。

3.5 充分发挥科技支撑作用,实现金融产品多样化 为了适应农村市场发展的新变化,农村信用社除做好日常的存款、贷款、结算业务外,还应该不断探索开发新的金融产品,全面提升金融产品的质量,改善服务水平,实现多种业务联合开展。大力开发农村市场,有针对的性的开展代收、代付、家庭理财等个人金融服务领域的业务,有计划的扩大农村消费信贷市场,开展只针对农村的抵押贷款和质押贷款,全方位的为用户提供方便、快捷、多元的金融服务。同时,加大科技投入和开发力度,逐步实现服务手段的现代化,金融产品的多样化;积极创造条件加强专业技术人员培训,实行全国联网,加速营业网点电脑及附属设备的更新换代,提升电子银行功能;依托综合业务网络,加大业务软件开发、应用与维护,搞好代理、咨询、银企合作等重点业务的电子化运作,特别要注意与客户业务相匹配的应用程序开发,提高广泛服务各类市场主体的水平[8];积极开办网上银行、自助银行、家庭银行、电子商务等金融服务的新品种,实现业务电子化,管理信息化,办公自动化的运作体系,满足农村不断增长的金融需求。

4 结语

农村信用社或者农村金融机构的确具有特殊性,它不仅是一个重要的经济领域的问题,也是一个关系到农村社会稳定的政治问题。信用社发展的问题是一个复杂的社会系统工程,它牵涉到政府与农民、农村与农业,现代农业与传统农业、经济相对发达地区与经济相对落后地区等一系列问题。解决这些问题的过程,无疑也是进行重大利益调整的过程[9]。当前的问题在于农村信用社如何尽快摆脱困境,建立和谐的金融生态环境,更好地支持“三农”经济的发展,实现农村经济和农村信用社科学发展。

参考文献

[1]孙佩俊.基层央行人才资源能力建设问题的思考[J].青海金融,2009(9):58-60.

[2]高锦.试论当前农村信用社内控制度建设[J].新西部旬刊,2011(7):79-79.

[3]张瑞峰.浅议农村信用社的内控制度建设[J].农村·农业·农民A,2009(10):38-39.

[4]李洪佳.生态文明建设的多中心治理模式——制度供给、可信承诺和监督[J].内蒙古大学学报:哲学社会科学版,2016(1):16-21.

[5]蔡建玮.招商引资的乱象及其治理对策[D].华东理工大学,2014.

[6]沈智侠,田旻.试论当前金融创新的内涵与发展[J].经济视角:下,2011(30):77-78.

[7]郑锋.农村合作银行的转型升级之路[J].中国农村金融,2010(12):92-94.

[8]徐新.探索方略谋跨越[J].中国农村金融,2012(17):13-16.

[9]赵慧娥,吴浩鋆,王志丹,等.农村金融生态环境优化对策研究—以辽宁省为例[J].世界农业,2009(12):65-67.

(责编:徐焕斗)