成本粘性 非财务信息和股权结构

2016-06-05方白鸽

方白鸽

(安徽财经大学,安徽 蚌埠 233000)

成本粘性 非财务信息和股权结构

方白鸽

(安徽财经大学,安徽 蚌埠 233000)

利用2009-2014年我国A股上市公司的数据,基于非财务信息披露的视角,探究了非财务信息披露水平与成本粘性的关系,并在此基础上研究了股权结构对两者关系的影响。研究结果表明,非财务信息披露水平与成本粘性呈现正向关系;股权结构影响非财务信息披露;股权结构影响了非财务信息与成本粘性之间的关系。文章的研究丰富了现有关于盈余管理和公司治理的理论研究。

非财务信息;成本粘性;股权结构

一、引言

随着管理会计在公司战略和公司营运中的地位越来越突出,国内外专家学者对管理会计的研究不断深入。通过成本粘性的视角探究管理会计对业务经营和和公司治理的影响成为了重要的研究方向。现有的国内外研究成果表明,管理层有意识的成本管理行为已经成为公司调整会计盈余的重要方式和进行有目的盈余管理的桥梁。与此同时,通过股权结构的角度探析公司决策层利用成本管理进行会计盈余操纵的时机和倾向也成为研究热点。基于此背景下,传统的成本习性模型逐渐与公司成本管理的实践不相匹配,成本粘性的概念也由此提出。Anderson、Banker和Janakiraman(2003)[1]借鉴Hamermesh等提出价格粘性的概念,将成本在业务量上升时增加的幅度大于业务量下降时减少的幅度这一现象称为成本粘性。由于在数据的公开性方面要远远低于财务会计和公司财务研究,使得在管理层与股东之间代理问题的情况下,管理者更倾向于利用成本管理进行“黑箱”操作(江伟和姚文韬,2015)[11]。

随着信息需求的全面性和多元化,单靠财务信息已然无法满足投资者的决策需要,非财务信息开始日益受到人们的关注(Plumlee et al.,2008;Dhaliwal et al.,2011)[2]-[3]。在公司的发展和成长能力方面,非财务信息的及时性和可靠性有时甚至高于财务信息。近年来,自愿披露非财务信息的上市公司数量逐渐增多,作为基于对企业未来展望的预期和定性的信息,非财务信息往往能够为企业带来良好的声誉,减轻单方面财务信息可能给企业带来的不利影响。大多数的学者的研究都提出竞争力良好的公司为了避免“次品车”市场条件带来的“价值折价”,降低公司的融资成本,倾向向外披露更多优良信息来突出自身的市场竞争力和向投资者表达企业未来积极健康的发展愿景和战略目标,将自身与同行业的其他公司相分离(乔旭东,2003;张宗新等,2005)[12]-[13]。Lang和Lundholm(1996)[4]发现,分析师对公司所做的评级一般是基于公司财务信息和非财务信息的透明程度,同时非财务信息的透明度与分析师预测的精确度呈现正相关。我国资本市场呈现信息不对称和代理问题异常严重的特点,大股东可能会出于利用信号传递作用的目的,从而选择性甚至是虚假地披露信息以便迷惑市场和投资者从而达到更方便地享受控制权私有收益的目的(何卫东,2003;唐跃军等,2008)[14]-[15]。公司非财务信息披露的数量和质量也会随着股权结构的不同呈现差异。

本文从非财务信息披露的角度,探究非财务信息披露年份,公司成本粘性的强弱程度,同时考虑股权结构是否对非财务信息披露和成本粘性之间的关系产生影响。本文的研究丰富了现有关于成本粘性和非财务信息的理论成果,从而为盈余管理研究提供了一个新的视角,也以期为公司治理的实践带来理论参考意义。

二、文献回顾与研究假设

(一)股权结构与非财务信息

上市公司的投资与融资活动一直都是以披露财务信息和进行财务信息沟通为主。在证券市场得到不断发展和扩大的同时,机构投资者、分析师的作用和功能也在不断扩展和延伸,资本市场的资本活动已由最初的财务沟通和交流延伸到更多的利益相关者之间进行社会信息和非财务信息的沟通的层级(赵颖,2011)[16]。非财务信息在投资决策和公司治理中的作用愈发突出,非财务信息的价值也日益受到重视。现有研究表明,公司决策层对非财务信息披露的详细程度、质量水平不仅受公司战略需求的影响,更会受公司股权结构的控制。Eng和Mak(2003)发现,上市公司所有结构决定着信息披露程度,管理者持股数量的多少与公司自愿披露信息的程度呈现显著负相关,对于信息使用者来说,相比非国有上市公司,他们拥有更多、更简单的方法获取公司的信息,所以,国有控股企业的决策层通常没有必要将信息披露程度作为与信息使用者沟通的桥梁,所以,这也是国有控股上市公司的非财务信息披露水平低于非国有上市公司的重要原因。[5]Hindley(1970)认为,对于股权结构较分散的大公司,管理层往往掌握着较大的控制权,因此这类管理层更容易出现出于自利动机的盈余管理行为。[6]因此,公司决策层受利益驱动的作用,会更倾向于报告好的非财务信息,隐藏坏的非财务信息。在一些国有控股的上市公司中,实际控制人缺位和经理人机制不完善的问题已成为常态,这会在一定程度上形成“内部人控制”。监管体制不健全下经理人通常会以损害股东的利益为代价来谋取私利,对信息使用者有意地隐藏公司内部信息,减少与投资者的沟通机会,侵害中小投资者的利益。基于这种情况,高比例的国有股股份往往不利于保护股东的利益及建立健康有序的投资者关系,同时会降低上市公司自愿性非财务信息披露程度(赵颖,2012)[16]。Banker等(2012)发现,当决策层对公司前景比较乐观时,他们会预期企业未来的销售量会持续增长,所以如果企业当前的销售量出现了下降的趋势,管理者也不会立即减少各种承诺资源,反而是期望未来销售量得到恢复,由此会导致企业成本粘性的增强。[7]同时,Banker等也表示管理层的机会主义行为是成本粘性产生的主要原因。Chen,Lu和Sougiannis(2012)发现,有着很强机会主义激励因素的管理层即使在销售量下降时也不愿降低各种成本。[8]他们相信需求和销量的下降都只是暂时的(Josep Maria Argilés Bosch,2007)。[9]国外部分学者(Kama and Weiss,2010;Chen et al.,2012)的研究表明,管理者自利动机是导致费用具备粘性特征的重要影响因素。[10]

国内的成本费用粘性研究源自以孙铮等的经典文献,提出我国上市公司不仅存在成本费用粘性的问题,而且粘性强度明显高于美国等国的上市公司。他们认为我国上市公司管理层管理效率不高和管理层代理成本较高是造成成本粘性程度高的主要因素(章贵桥,2015)。[17]孔玉生等(2007)研究发觉我国上市公司成本费用粘性、公司销售量变化水平、资本与劳动密集度等影响公司成本粘性的因素会随行业不同而呈现出不同的特点。[18]基于以上的理论分析,本文提出以下假设:

H1:股权结构影响非财务信息的披露。即,股权集中的上市公司的非财务信息披露水平低于股权分散的上市公司的非财务信息披露水平;

H2:在其他条件不变的情况下,非财务信息披露的质量和数量与成本粘性成正方向关系,即,非财务信息披露水平高的年份,公司的成本粘性也增强;

H3:股权结构影响了非财务信息与成本粘性之间的关系。

三、研究设计

(一)数据来源与样本选择

本文以2009-2014年我国A股上市公司为样本进行研究,上市公司的财务数据来自CSMAR数据库。Dan Dhaliwal(2010)认为,分析师一般会从公司的非财务信息中得到更多评估公司竞争力和企业业绩好坏的信息,非财务信息的披露被当作是财务信息的重要补充,企业社会责任披露报告会带来较少的分析师预测错误,企业社会责任信息的披露水平可作为非财务信息披露的替代变量。[3]本文以上市公司的社会责任披露报告的程度代表非财务信息的披露水平。本文借鉴程新生等(2012)的做法,用评分法衡量非财务信息披露的质量。[19]同时采用李姝等(2013)的做法,从润灵环球责任评级官方网站(www.rskrating.com)获取社会责任报告的评分。[20]我国社会责任报告采用部分公司强制披露,其余公司自愿披露的方式。所以本文的样本选择(1)剔除金融类上市公司;(2)剔除财务数据6年不连续的上市公司;(3)剔除陷入财务困境或非正常经营的公司,包括ST或PT公司。最后共得样本数据2030个。本文对所有连续变量进行了上下1%分位数缩尾调整(winsorize)处理,以消除异常值的影响。

(二)模型设定和变量说明

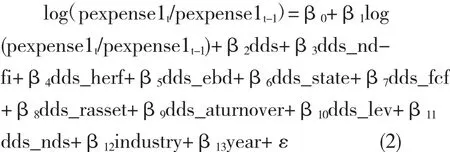

为了验证非财务信息披露和股权结构的关系,本文借鉴了程新生等(2015)[21]和赵颖(2012)[16]的做法,采用以下模型进行检验:

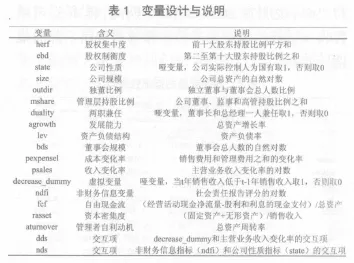

式中ndfi为社会责任评分,用来衡量样本公司非财务信息的披露水平。股权结构分别用股权集中度(herf)和股权制衡度(ebd)衡量,同时对国有上市公司和非国有上市公司分别进行验证。模型中其他变量含义参见表1。

为了验证假设2和假设3,本文在借鉴ABJ(2003)[1],刘嫦(2015)[22],赵颖(2012)[16]和程新生(2015)[22]做法的基础上,采用以下模型进行验证:

式中用销售费用与管理费用之和的变化率表示公司成本随各因素的变化情况,用主营业务收入的变化率代表各年份销售收入的变动情况,同时生成收入变动与非财务信息指标的交互项(dds_ndfi)解释非财务信息与成本粘性之间的关系。同时,为避免年份和行业差异对模型的影响,本文也控制了年度(Year)和行业(Industry)虚拟变量。模型中其他变量含义参见表1。

(三)描述性统计特征

从表2中可以看出在2009-2014年期间,样本公司的年销售收入均值为11200百万元,年销售收入的标准差为24600百万元,年销售收入的中值为2510百万元;年销售和管理费用的均值是1240百万元,年销售和管理费用的标准差为6180百万元,年销售和管理费用的中值为256百万元。销售和管理费用占销售收入的百分比的均值为11.07%。销售和管理费用占销售收入的百分比的标准差为25.12%,销售和管理费用占销售收入的百分比的中值为10.20%。

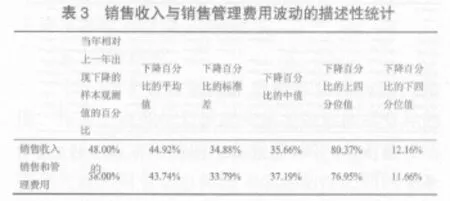

从表3可以看出,当年相对上一年出现下降的样本观测值的百分比为48%,下降百分比的平均值为44.92%,下降百分比的标准差为34.88%,下降百分比的中值为37.19%;销售和管理费用当年相对上一年出现下降的样本观测值的百分比为38%,下降百分比的平均值为43.74%,下降百分比的标准差为33.79%,下降百分比的中值为37.19%;说明在2009-2014年期间,样本公司销售收入下降的幅度大于销售和管理费用下降的幅度。

表4报告的是模型中其他变量的描述性统计特征,从表中可以看出,取对数后,样本公司非财务信息披露指标的评分约为3.5597,中值为3.5360,标准差为0.2841,最大值为4.3092,最小值为2.9091;股权集中度约为19.55%,中值为17.18%,标准差为0.13356;股权制衡度约为20.14%,中值为17.9266%,标准差为13.1573;管理者自利动机的均值约为0.5344,中值为0.4481,标准差为0.4481;高管持股比例约为10.48%,中值为0,标准差为0.2478;董事长同时兼任总经理的均值约为1.82,中值为2,标准差为0.3805;董事会的平均规模为9人,最少为4人,最多为18人。

四、实证结果及分析

(一)对假设1-假设3的实证检验

注: 分别代表10%、5%和1%上的显著性水平

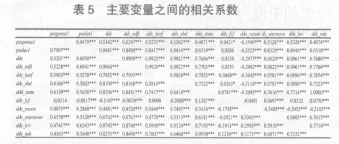

表5报告的是模型(2)中有关变量的相关系数。从表中可以看出,销售收入变化(psales1)与销售和管理费用变化(pexpense1)之间的相关系数为正,说明销售收入变化会引起销售和管理费用的变化;非财务信息披露水平(dds_ndfi)与销售和管理费用变化(pexpense1)之间的相关关系为正,说明随着非财务信息披露水平的变化,会引起销售和管理费用的变化,成本粘性与非财务信息披露水平的高低呈正相关关系。股权结构与非财务信息披露水平的相关系数较大且显著,股权集中度和营业收入变化率的交互项与销售和管理费用的变化之间的相关关系的显著性较好,股权制衡度和营业收入变化率的交互项与销售和管理费用的变化之间的相关关系的显著性水平较好,说明股权结构的集中和分散程度是影响公司非财务信息披露的重要因素。主营业务收入变化率与非财务信息披露程度的交互项与销售和管理费用变化之间的相关关系显著性很高。主营业务收入变化率与管理者动机的交互项与销售和管理费用变化之间的相关关系显著性较好。公司实际控制人性质、资本密集度、管理者自利动机和资产负债结构都是影响销售和管理费用变化的因素。非财务信息披露水平和公司实际控制人性质的交互项(dds_nds)与销售和管理费用变化之间的相关系数较大且显著,表明公司的股权性质和结构会影响非财务信息披露水平和成本粘性之间的关系。

表6报告的是模型(1)的回归结果,从结果可以看出,β1的参数估计值为12.9772,股权集中度与非财务信息的回归效果显著,表明股权越集中,控制性股东的权力就越大,出于谋取控制权私利的目的,会影响非财务信息的披露水平。β9的参数估计值为1.8661,说明在样本公司中,管理层的权力集中程度较高,而这样的情况下,管理层便会通过影响非财务信息的披露水平来提高自己的薪酬和声誉。β11的参数估计值为0.0991,股权制衡度与非财务信息的回归效果显著,但是在股权制衡度大的公司,其影响财务信息的披露水平低于股权集中度高的公司。这一结果支持了本文提出的假设1,股权结构会影响非财务信息的披露水平。

表7报告的是模型(2)的回归结果,从回归结果中看,β3的参数估计值为-1.0184,这一结果支持了本文提出的假设2,表明非财务信息披露水平越高的年份,公司更容易获得融资机会。上市公司披露的非财务信息可以通过声誉机制来间接影响债务融资(程新生等,2012)[19]。更容易获得债务融资的管理层对未来有着更加良好的预期,从而在销售收入下降的年份,也不会大量缩减各类资源和成本费用,由此强化了企业的成本粘性。β4的参数估计值为-0.7773,表明在股权集中度高的公司,控制性股东对公司的控制力越强,出于自利动机,会通过扩大公司规模提升自己的声誉,也会通过降低公司的资产负债率减少来自债权人的监督。基于这样的背景,在销售收入上升时,控制性股东更愿意投入各种资源,当销售收入下降时,却不愿实现现有资源的退出,从而加强公司的成本粘性。β11的参数估计值为0.1478,在实际控制人是国有的上市公司,由于较非国有上市公司更容易获取各类资源,从而非财务信息的披露水平低,由此弱化了成本粘性。这一结果也支持了本文提出的假设3,股权结构和性质会影响非财务信息披露水平和成本粘性之间的关系。

(二)稳健性检验

为了验证上述研究结果的可靠性,本文采用最大似然估计回归方法(MLE)重新对假设1至假设3进行稳定性检验。得出模型(1)和模型(2)各变量的相关系数和回归结果,由于文章篇幅限制,本文仅报告模型(2)的回归结果。

上述结果表明β3的值为-0.9732,表明非财务信息披露水平越高的年份,公司更容易获得融资机会,结果和假设2一致;β4的参数估计值为-0.8719,表明在股权集中度高的公司,控制性股东对公司的控制力越强,出于自利动机,会通过扩大公司规模提升自己的声誉,也会通过降低公司的资产负债率减少来自债权人的监督;β11的参数估计值为0.1521,表明了国有控股上市公司与非国有上市公司非财务信息披露程度的差别。稳健性检验的结果表明,非财务信息披露水平、成本粘性和股权结构之间的关系与本文上述的实证检验结果一致,并没有发生显著的变化,说明本文的模型和实证检验结果是比较稳定的。这一结果也支持了本文的假设1-假设3。

五、研究结论

本文的主要贡献是从非财务信息披露的角度,探究非财务信息披露质量及数量披露有异的年份,公司成本粘性的强弱程度,同时考虑股权结构是否对非财务信息披露和成本粘性之间的关系产生影响,丰富了现有关于成本粘性和非财务信息的理论成果。研究发现:(1)股权结构和性质会影响公司非财务信息披露水平,包括披露的质量和数量;(2)在其他条件不变的情况下,公司非财务信息的披露水平与成本粘性呈现正向关系;(3)公司股权结构和性质影响了非财务信息与成本粘性之间的关系。本文的研究结果,有助于为盈余管理和公司治理的理论研究提供一个新的视角。

[1]Anderson M.,Banker R.,Janakiraman S.Are selling,general,and administrative costs“stick”?[J].The AccountingReview,2003,Vol.(41):47-63.

[2]Plumlee,M.,D.Brown andS.Marshall.TheImpact ofVoluntaryEnvironmentalDisclosureQualityon FirmValue[R].WorkingPaper,2008.

[3]Dhaliwal,D.S.,O.Z.Li,A.Tsang and Y.G.Yang.Voluntary Nonfinancial Disclosure and The Cost of Equity Capital:The Initiation of CorporateSocialResponsibilityReporting[J].The AccountingReview, 2011,Vol.86:59-100.

[4]LangM and LundholmR.Corporate Disclosure Policy and Analyst Behavior[J].TheAccountingReview,1996,Vol.71(4):467-493.

[5]Eng L L,Mak Y T.Corporate Governance and Voluntary Disclosure [J].JournalofAccountingandPublicPolicy,2003,Vol.7(22):325-345.

[6]B.Hindly.Separation ofOwnershipandControlin theModern Corporation[J].The JournalofLaw and Economic,1970,vol.13(01):185-221.

[7]Banker,R.,Ciftci,M.and Mashruwala.Managerial Optimism and CostBehavior[R].Workingpaper,2012.

[8]Chen,C.Lu,H.,Sougiannis T..The Agency Problem:Corporate Governance and The Asymmetrical Behavior of Selling Genera and AdministrativeCosts[J].ContemporaryAccountingResearch,2012.

[9]Josep Maria Argilés Bosch.Cost Stickiness Revisited:Empirical Aplication forFarms[J].RevistaEspanoladeFinanciacion yContabili dad,2007.

[10]Kama,I.,Weiss,D..Do Managers’Deliberate Decision Includce StickyCosts?[J].JournalofAccountingResearch,2013,Vol.51(1):201-224.

[11]江伟,姚文韬.所有权性质、高管任期与企业成本粘性[J].山西财经大学学报,2015,37(4):45-56.

[12]乔旭东.上市公司年度报告自愿披露行为的实证研究[J].当代经济科学,2003,(2).

[13]张宗新,张晓荣,廖士光.上市公司自愿性信息披露行为有效吗?[J].经济学,2005,(2).

[14]何卫东.上市公司自愿性信息披露研究[R].深圳证券交易所研究报告,2003.

[15]唐跃军,吕斐适,程新生.大股东制衡、治理战略与信息披露[J].经济学,2008,(2).

[16]赵颖.治理环境、股权特征和非财务信息披露—以中国上市公司为研究样本[J].山西财经大学学报,2012,34(5):115-124.

[17]章贵桥.人民币汇率波动、成本粘性与企业自由现金流—来自A股上市公司2003—2011年经验证据[J].财经论丛,2015,(2):58-66.

[18]孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007,(11):58-96.

[19]程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率—基于外部制度约束的研究[J].管理世界,2012,(7):137-150.

[20]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗?—来自中国资本市场的经验证据[J].会计研究,2013,(9):64-70.

[21]程新生,刘建梅,程悦.相得益彰抑或掩人耳目:盈余操纵与MD&A中非财务信息披露[J].会计研究,2015,(8):11-18.

[22]刘嫦,赵姗姗,谭清月.技术约束、真实盈余管理与费用粘性[J].财会月刊,2015,(33):16-20.

Cost Stickiness Non-financial Information and Equity Ownership Structure

FANG Bai-ge

(Anhui University of Finance and Economics,BengBu 233000,China)

Based on data of Chinese A-shares listed companies from 2009 to 2014 and viewd from the non-financial information disclosure,this paper analyzes the relationship between non-financial information disclosure and cost stickiness.Furthermore,this paper studied the influence of equity ownership structure to the relationship between non-financial information disclosure and costk stickiness.We find that the higher the non-finance information disclosure,the greater stickiness of cost.We also find that the equity ownership structure not only affects the degree of non-finance information disclosure but it also affects the relationship between non-financial information disclosure and cost stickiness.This paper enriched academic researches concerning the earnings management and corporate governance.

non-financial information;Cost Stickiness;equity ownership structure

F406.72;F832.5;F224

A

1671-4288(2016)05-0067-06

责任编辑:王玲玲

2016-09-05

方白鸽(1992-),女,安徽宣城人,安徽财经大学会计学院硕士研究生。研究方向:财务管理。