女性董事的风险规避与董事会保证行为研究——来自沪市的经验证据

2016-04-21倪恒旺李常青

程 锐,倪恒旺,李常青

(1.厦门大学a.财务管理与会计研究院;b.管理学院,福建厦门361005;2.上海证券交易所资本市场研究所,上海200120)

[DOI]10.3969/j.issn.1007-5097.2016.04.023

女性董事的风险规避与董事会保证行为研究——来自沪市的经验证据

程锐1a,倪恒旺2,李常青1b

(1.厦门大学a.财务管理与会计研究院;b.管理学院,福建厦门361005;2.上海证券交易所资本市场研究所,上海200120)

[DOI]10.3969/j.issn.1007-5097.2016.04.023

摘要:文章以我国2009-2013年度沪市发布社会责任报告的上市公司为样本,实证检验了女性董事对董事会是否对企业社会责任报告内容进行保证的影响(董事会保证)。研究结果表明,女性董事的确使得董事会的决策趋于保守,即当公司中有女性董事、女性董事的比例越高,董事会保证的可能性越低。文章进一步发现,当上市公司处于敏感性行业、非国有企业及环境不确定性程度高的公司时,女性董事对董事会保证的抑制作用显著增加,表明女性董事的风险规避特征是其影响董事会保证的主要原因。文章的研究结论不仅丰富了女性董事在公司决策中的作用研究,还有助于加深对我国企业社会责任信息披露行为的理解。

关键词:女性董事;董事会保证;所有权性质;Bootstrap抽样

一、引言

自改革开放以来,随着职业女性的崛起,越来越多的女性从“厨房”走向“厅堂”,并在以男性为主导的商界占有重要的席位,并成为公司决策行为中不可或缺的决定力量。《财富》(中文版)2011年对中国公司的抽样调查发现,61%的中国公司拥有1位到4位不等的女性董事,这一比率远超过新加坡和日本等亚洲发达国家①。而且随着近年来董事会中女性比率的逐年上升,女性董事对公司决策行为的影响也逐渐加强[1-2]。

在决策行为中,女性有着明显不同男性的内在特质,特别是对待风险的态度。就生理特征而言,女性体内影响风险决策的单胺氧化酶水平更高,使得女性更倾向于风险规避[3]。此外,女性承担生育和哺乳孩子的角色会使得女性更倾向于风险规避[4]。既然女性在决策行为中呈现出不同男性的风险规避特征,那么董事会性别多元化会给公司的决策行为带来怎样的影响呢?当前学术界对这一问题的研究还没有取得一致的结论,究其原因主要在于以往的研究主要通过分析女性高管对公司总体投资效率、经营业绩以及公司价值等方面的影响来间接证实女性高管的作用,鲜有文献直接研究女性董事对公司某个具体决策行为的影响[5-7]。

经笔者研究发现,很多企业在社会责任报告的醒目位置披露“本公司董事会及全体董事保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任”,(以下简称“董事会保证”)。虽然在年报披露中几乎每个公司董事会都会进行报告信息的真实性、准确性保证,但在社会责任信息披露中,董事会不进行保证的情况却相当普遍。据笔者统计,在发布社会责任报告的沪市A股上市公司中,有四成左右的公司并不披露董事会保证相关信息。在社会责任报告中董事会是否披露保证信息为我们研究女性董事对公司具体决策行为的直接影响提供了绝佳的视角。一方面,董事会保证属于董事会全体董事是否愿意对社会责任报告内容真实性、准确性进行保证的具体决策案例,研究女性董事对董事会保证的影响可以很好地揭示性别因素对公司决策的直接影响。另一方面,董事会保证是全体董事积极承担责任的行为,该决策行为必然与董事个人的风险偏好程度有关,因而性别因素是影响董事会保证与否的关键因素之一。为此,本文以董事会保证为研究对象,分析女性董事谨慎和保守的特质如何直接影响董事会的具体决策行为。本文的实证结果表明,公司中有女性董事、女性董事的比例越高,董事会更不愿意对社会责任报告进行保证。本文分组检验还发现,当上市公司面临的环境不确定性高、处在敏感性行业以及为非国有企业时,女性董事对董事会保证的抑制作用更加明显,进而证实了女性董事的风险规避特征是其影响董事会保证的主要原因。相比已有的研究,本文的主要研究贡献如下:第一,董事会保证作为一种具体的董事会决策行为,本文的研究有助于我们更深入地了解董事会性别多元化对决策行为的直接影响。第二,据我们统计,尚未发现有关董事性别影响董事会保证的相关研究,本文首次将董事性别与董事会决策行为结合起来,重点探讨了性别因素对董事会保证概率的影响。第三,当前我国企业社会责任信息披露尚处于初级阶段,企业社会责任报告中存在大量浮夸、自我标榜信息,并不能很好地反映企业社会责任绩效[8-10]。在孱弱的法律环境下,不排除部分公司董事会利用对不实社会责任报告进行“假保证”,进而向市场传递积极履行社会责任的良好信号,“骗取”投资者信任,而女性董事的风险规避特征有效地抑制了这一投机行为。因此,本文的研究具有重要的现实意义,并能为进一步完善政策提供借鉴价值。第四,本文的研究结论证实了女性董事在公司治理中的重要作用,从而为董事会的性别多元化提供了理论依据,也为《公司法》是否增加强制董事会引入女性董事的相关条款和企业提高女性董事比率提供决策依据。

二、文献综述、理论分析与研究假设

董事会保证在向市场传递积极履行社会责任、董事会诚信负责的良好信号的同时,也增加了董事会成员的法律风险和声誉风险。董事会的公开保证具有法律效应,一旦企业社会责任报告被发现信息披露不实,董事个人也将承担保证的法律后果。另外,如果董事会保证的社会责任报告被发现信息失真,那么公众会认为“董事们恶意欺骗公众”进而使其遭受更大的声誉损失。因此,对于董事个人而言,董事会对企业社会责任报告信息真实性和准确性承担连带责任的保证意味着董事个人承担更多的风险和责任。然而,已有大量研究证实,女性比男性的风险偏好程度低,更不愿意承担风险,在决策行为中呈现风险规避的特征。如,Stinerock et al.(1991)研究发现,女性在决策中更倾向于选择风险小的项目,并且常常在决策行为中表现出焦虑情绪,更喜欢采纳财务顾问的建议[11]。Barber and Odean(2001)也表明,相比男性而言,女性在决策行为中表现更谨慎、更保守[12]。Watson and McNaughton(2007)以及Charness and Gneezy(2007)的研究都证实,女性的投资更少,更倾向于风险规避[13-14]。国内学者祝继高等(2012)、李世刚(2013)等人的研究也得出了几乎一致的结论[2,15]。由于女性董事的风险偏好程度更低,因此,我们认为董事会中有女性董事的、女性董事比例越高,董事会保证的概率越低。基于此,本文提出假设1。

H1:控制其他因素不变,女性董事降低董事会保证的概率。

性别因素对董事会保证行为的影响,在很大程度上与公司所处的行业特征有关。当公司处于社会责任敏感性行业时,一旦发生销售有毒食品、环境污染等行为,其危害往往较大,社会公众的关注程度也更高,舆论的压力也更大[16-17]。社会公众的高度关注、舆论的压力最终会导致政府执法部门的严厉处罚、消费者对涉事公司产品的强烈抵制。对社会责任敏感性企业而言,其社会责任表现除受成本因素的制约外,还受到公司经营方式的影响,而这些经营方式与公司的经营效益乃至生存息息相关。短期内社会责任敏感性企业难以通过改变经营方式来降低对环境和社会的负面影响,因此,这些公司发生环境污染等社会责任违规事件的风险较高。另外,合法性理论的相关研究证实,处于社会责任敏感性行业的公司本身有着强烈的动机发布社会责任信息,向市场传递企业主动履行社会责任、诚信负责的积极信号,进而获得利益相关者特别是社会公众的理解和支持,达到提升公司合法性地位的目的[18-19]。然而,特别需要指出的是,社会责任信息披露质量本身不等于企业的社会责任表现,既然社会公众对社会责任敏感性公司的社会责任信息需求较高,而这些公司本身难以通过改变自身的经营状况,实现社会责任绩效的提升,那么在孱弱的法律环境下,不少社会责任敏感性公司选择不实披露,夸大社会责任来维持自身的合法性地位[9-10]。以上分析表明,对于女性董事而言,对处于社会责任敏感性行业的企业社会责任报告进行保证的风险也更高。由此,本文提出假设2。

H2:较之社会责任低敏感性行业,女性董事对董事会保证的抑制作用在社会责任高敏感性行业更加明显。

性别因素对董事会保证行为的影响,还会受到公司所有权性质的影响。一方面,相对于民营企业,国有企业在追求经济效益的同时必然承担着促进就业、保障民生及维护社会稳定等多重社会目标,从而使得国有企业的社会责任表现更好,这也降低了公司进行不实社会责任信息披露的动机[20]。因此,对女性董事而言,对国有企业董事会进行保证的风险显著低于民营企业。另一方面,较之民营企业,国有企业的所有权性质会帮助公司建立政治联系、与政府特别是地方政府建立利益共同体。如贺建刚等(2008)对五粮液案例分析就曾发现,五粮液大股东违规利益输送行为被媒体连续曝光数年仍得不到改善的主要原因在于宜宾市政府的有意袒护[21]。类似地,国有企业发生环境污染、产品安全事件后,地方政府往往会采取一定措施降低社会责任违规事件对企业的影响。因此,对于女性董事而言,对国有企业社会责任报告进行保证的风险显然低于对民营企业社会责任报告的保证。基于此,本文提出假设3。

H3:较之国有企业,女性董事对董事会保证的抑制作用在民营企业更加明显。

性别因素对董事会保证行为的影响,还与公司处于的环境不确定性程度相关。环境不确定性至少在三个方面增强女性董事对董事会保证的抑制作用。首先,环境不确定性削弱了董事会精确预测公司特有信息的能力[22],使得董事会在决策时会变得更谨慎[23]。其次,在环境不确定程度高的公司,由于环境变化而带来的风险较高,而女性的风险规避特征,使得女性在这类公司的决策行为中更保守。最后,环境不确定增加了董事会监督管理层的难度[24],提升了女性董事对公司的社会责任绩效及其信息披露的真实性、准确性误判的可能性。基于以上分析,我们提出假设4。

H4:较之环境不确定性低的公司,女性董事对董事会保证的抑制作用在环境不确定性高的公司更加明显。

三、研究设计

(一)样本选取与数据来源

本文以2009-2013年间发布社会责任报告的沪市A股上市公司作为研究样本②。为力求数据的准确性和可靠性,我们还执行了以下样本筛选程序:①剔除金融行业上市公司;②剔除独立审计师对企业社会责任报告出具审计意见的样本;③剔除上市时间不满一年的公司,避免公司可能存在IPO效应;④剔除ST、PT等非正常交易的上市公司;⑤为了控制极端值对回归结果的影响,我们对解释变量和控制变量中的连续变量在1%以下和99%的水平上进行Win⁃sorize缩尾处理。本文的财务数据主要来源于Wind资讯金融终端系统以及CSMAR数据库。企业社会责任信息披露水平数据主要来源于润灵环球责任评级公司。

(二)变量定义与度量

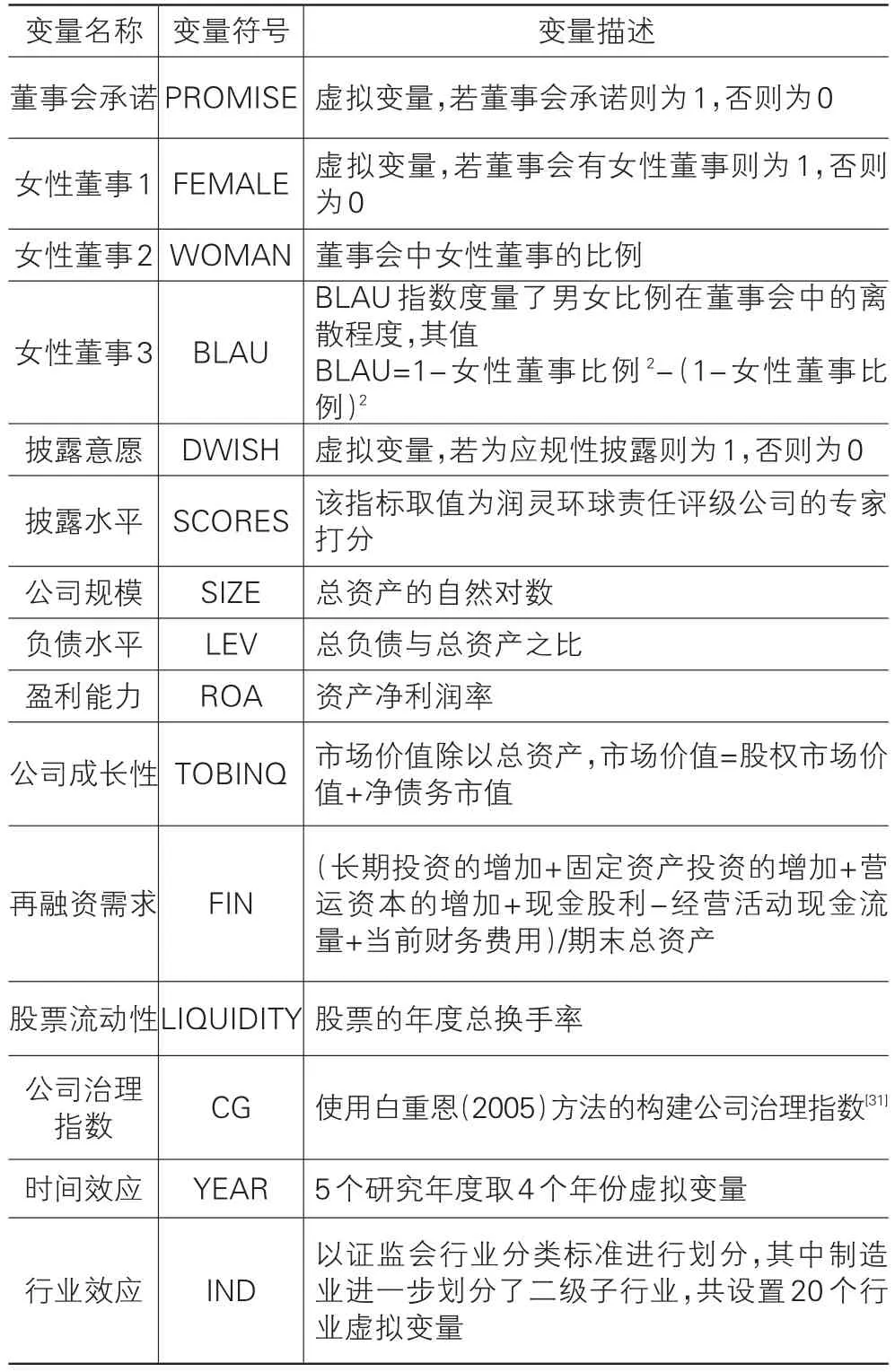

(1)因变量:董事会承诺。本文中,我们采用虚拟变量PROMISE来衡量上市公司的董事会全体成员是否对企业社会责任报告内容的真实性、准确性进行保证,并愿意承担相应的连带责任。其中,当董事会全体成员愿意保证时PROMISE取1,否则取0。

(2)解释变量。本文中女性董事的度量采用虚拟变量法和比例法。前者主要参考Gul et al.(2011)、Felton (2003)等人的研究,当样本公司的董事会存在女性董事(female)时取值为1,否则取0[25-26]。后者主要包括两种,其一参考Rose(2007)、Gul et al.(2011)等、祝继高等(2012)等人的研究,采用女性董事人数占董事会总人数的比值作为女性董事的代理变量(WOMAN)[2,7,25];其二参考Blau(1977)、Harrison and Klein (2007)及其Jia and Zhang(2011)等人的研究,构建了反映男女比例在公司高管中的离散程度的Blau指数[27-29]。其指数的计算公式为:BLAU=1-女性董事比例2-(1-女性董事比例)2

(3)控制变量。本文控制了如下变量:披露意愿(DWISH)为虚拟变量,若为应规性披露则为1,否则为0;披露水平(SCORES)该指标取值等于润灵环球责任评级公司的评级;资产规模(SIZE)等于公司总资产的取对数;负债水平(LEV),等于公司的总负债除以总资产;盈利能力(ROA),总资产收益率;FIN表示公司的再融资需求,借鉴Shyam-sunder and Myers (1999)的研究,我们用(长期投资的增加+固定资产投资的增加+营运资本的增加+股利-经营活动现金流量+当前财务费用)/期末总资产来衡量[30];TOBINQ衡量公司的成长性,其值等于市场价值除以总资产;HHI表示公司所处行业的竞争程度,用基于销售收入的赫芬达尔指数来衡量;LIQUIDITY为公司的股票流动性,用公司年度换手率来衡量;CG为公司治理水平的代理变量,借鉴白重恩等(2005)的方法,由以下8个指标通过主成分分析法构建的综合指标:①董事长是否兼任总经理;②独立董事比例;③高管的持股比例;④第一大股东的持股比率;⑤第二至第十大股东持股比率的平方和;⑥第一大股东的持股比率;⑦是否同时发行B股或H股,是则为1,否则为0;⑧是否国有控股[31]。本文变量定义详见表1。

表1 主要变量定义

(三)模型构建

考虑到企业社会责任信息披露制度除了强制规定某些公司必须定期披露社会责任报告外,还鼓励有条件的公司自愿披露社会责任信息,为此我们控制了披露意愿(DWISH),同时,企业的公司治理水平也可能会对董事会保证产生影响,本文还控制了公司治理指标(CG)。此外,本文主要参考Dhaliwal et al.(2011)的研究控制了公司规模、盈利能力、再融资需求等公司层面变量[32]。本因变量为董事会保证的二元变量(PROMISE),本文将采用LOGIT模型进行估计,为此,本文分别构建了如下回归模型:

四、实证结果分析

(一)描述性统计和相关性分析

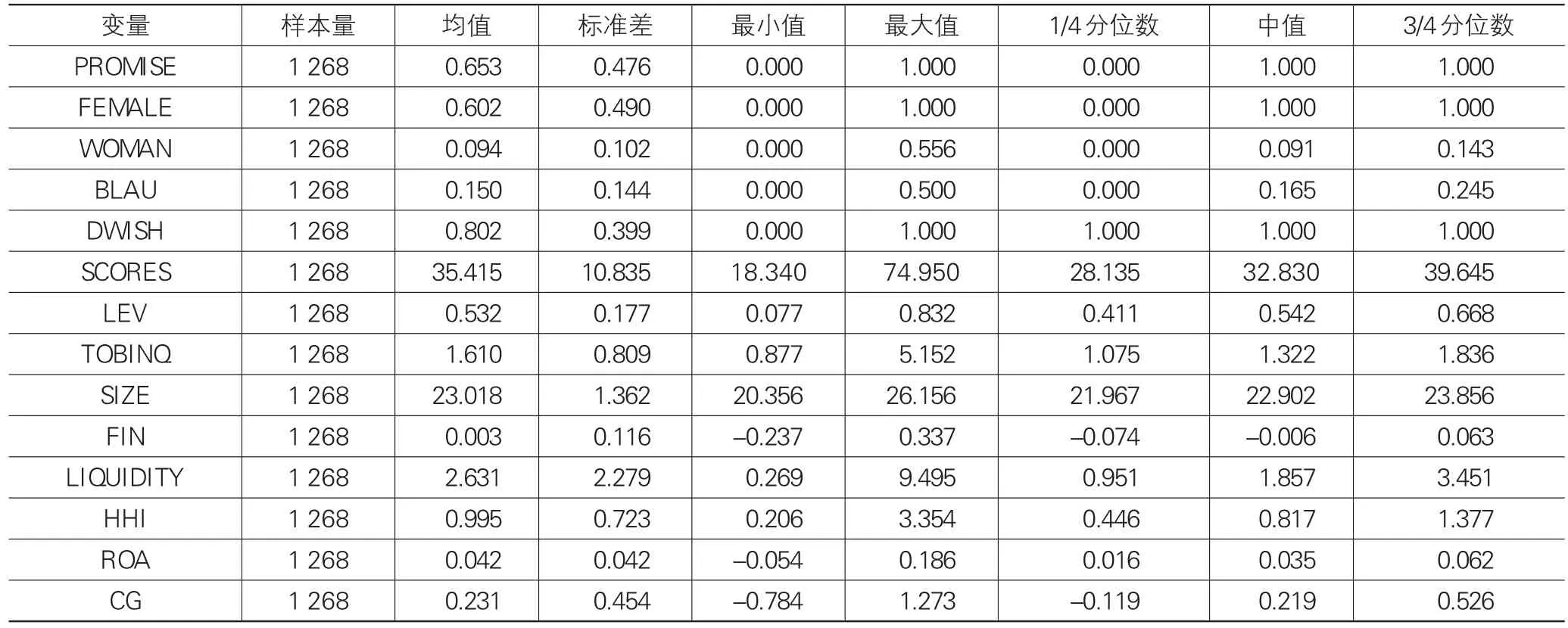

表2列示了主要变量的描述性统计结果。结果显示:①董事会保证(PROMISE)的均值为0.653,说明大部分沪市上市公司董事会对企业社会责任报告内容真实性、准确性进行了保证;②女性董事变量(FE⁃MALE)的均值为0.602,表明大部分沪市上市公司董事会中有女性董事,与财富中文网的调查结论一致;③女性董事变量(WOMAN和BLAU)的均值为0.094 和0.150,表明虽然大部分沪市上市公司董事会中有女性董事,但女性董事占比却处于较低水平;④社会责任报告披露意愿均值为0.802,说明绝大部分沪市上市公司披露社会责任报告出于应规性目的;⑤其他变量取值也属于正常范围,其中资产负债率均值为53.2%,TOBINQ均值为1.610,总资产对数值的均值为23.018,资产回报率均值为4.2%。值得注意的是再融资需求的均值为0.3%,表明沪市发布社会责任报告的上市公司再融资需求较低。

表2 主要变量的描述性统计

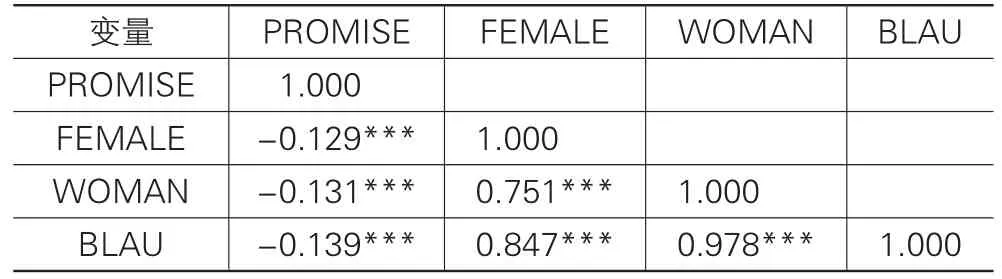

表3报告了各变量的Pearson相关分析矩阵。表3显示,女性董事(FEMALE、WOMAN和BLAU)与董事会保证之间均呈显著负相关,这与假设1相一致。

表3 主要变量的Pearson分析

(二)多元回归分析

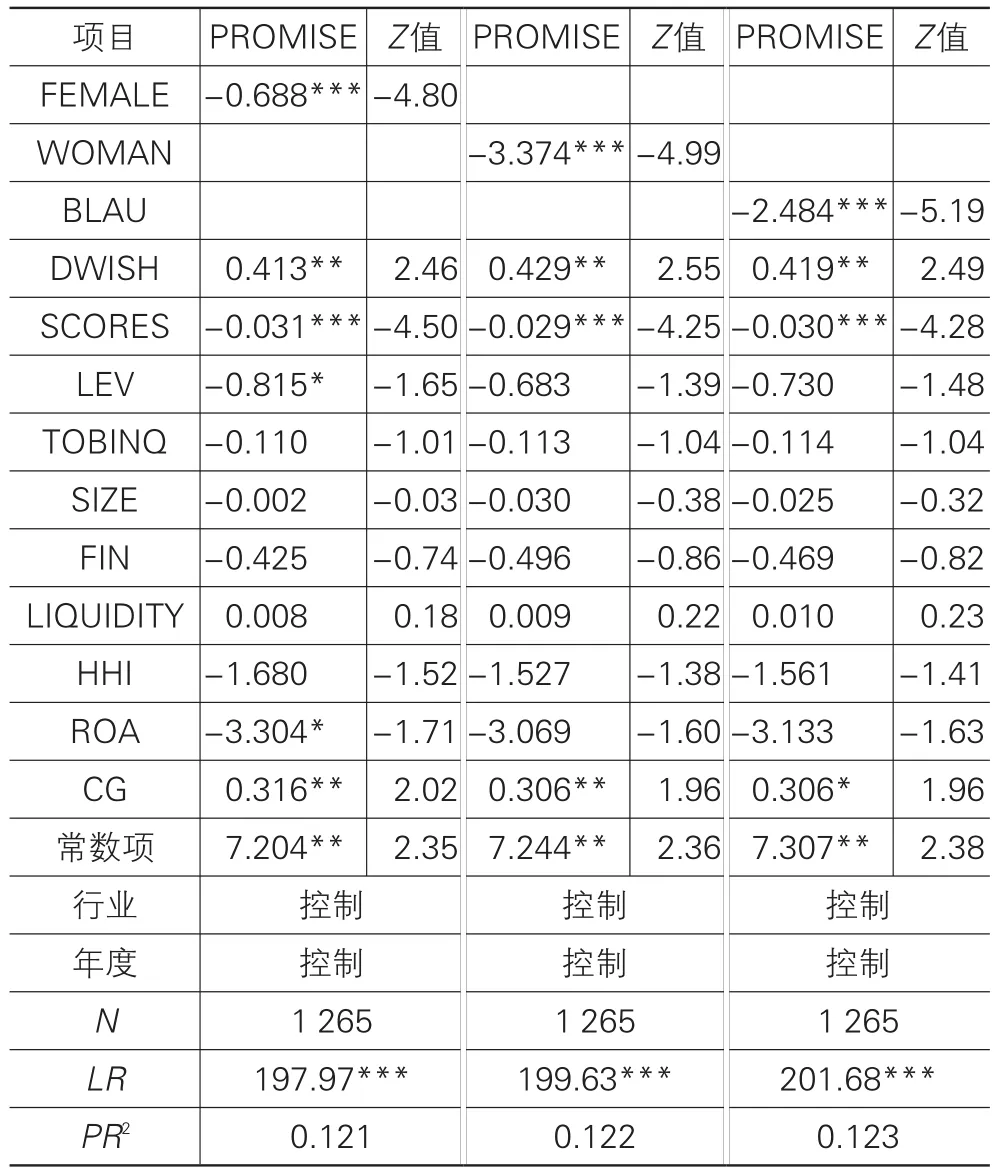

(1)女性董事与董事会保证:假设1的检验。董事会对企业社会责任报告内容的真实性、准确性进行保证的可能性是否会因女性董事的存在而不同?有女性董事的董事会进行保证的可能性是否更低?我们对此进行了实证分析,结果见表4。从实证结果来看,女性董事变量(FEMALE)在1%的水平上显著,表明董事会有女性董事时,上市公司董事会对企业社会责任报告进行保证的概率降低。同时,女性董事变量(WOMAN和BLAU)也在1%的水平上显著,说明董事会中女性董事的比率越高,上市公司董事会保证的概率越低。三个回归的结果均支持假设1。

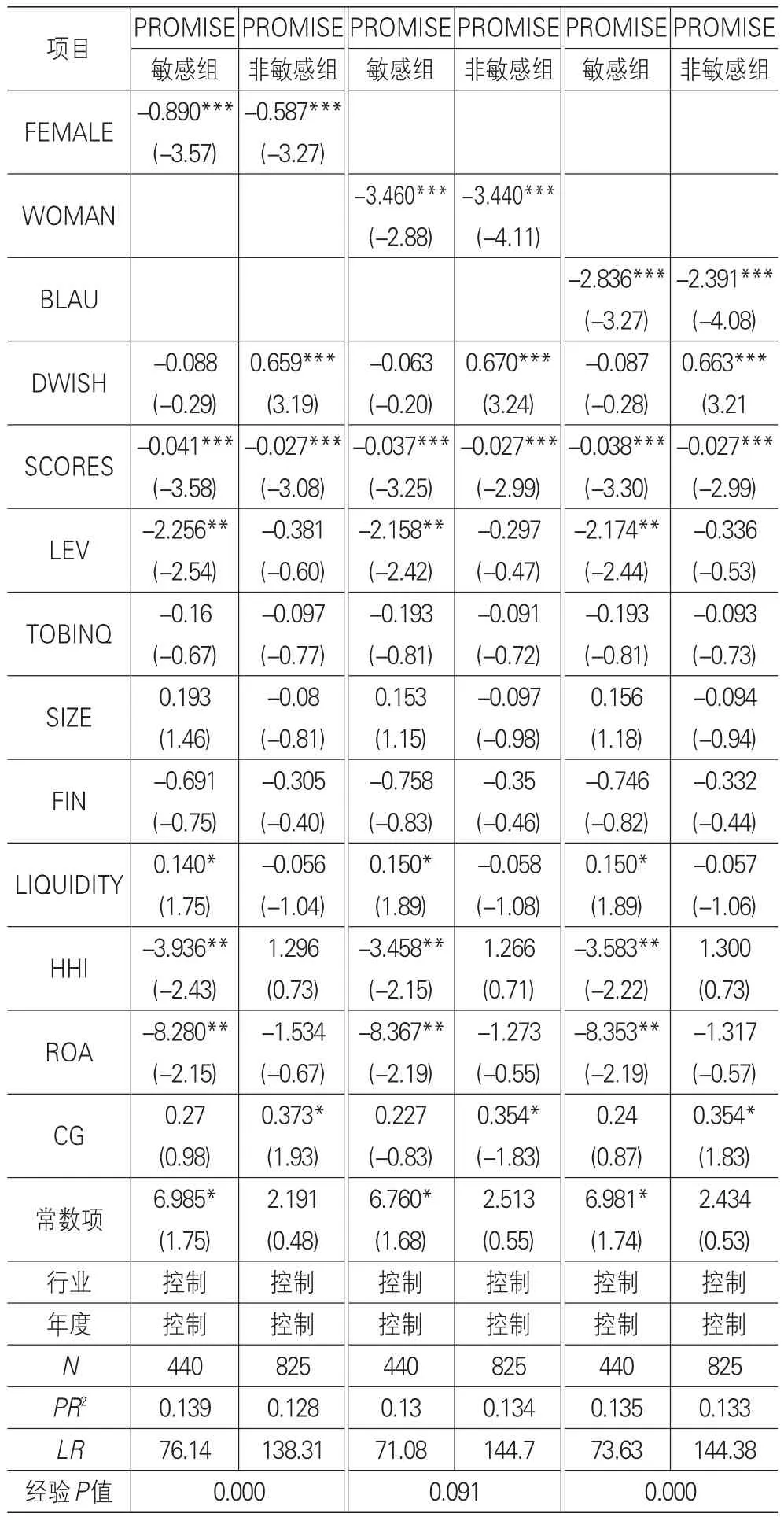

(2)女性董事与董事会保证:假设2的检验。本文根据不同公司对企业社会责任的敏感程度不同,将样本分成社会责任敏感组和非敏感组两类。具体参考Chen et al.(2012)、Clarkson et al.(2008)等人的做法,将处于“采掘业(B)”、“造纸,印刷业(C3)”、“石油、化学、塑胶、塑料业(C4)”、“金属、非金属业(C6)”、“电力、煤气及水的生产和供应业(D)”等行业的公司列为环境敏感组,余下样本则为非敏感组[33-34]。

表4 女性董事与董事会保证

分组检验的结果如表5所示,从表5女性董事变量(FEMALE、WOMAN和BLAU)的估计系数可以看出,当行业特征作为分组依据时,敏感组和非敏感组的系数都显著为负,但相比于非敏感组,敏感组的女性董事变量(FEMALE、WOMAN和BLAU)系数绝对值明显较高。为了检验假设H2关于女性董事变量系数组间差异显著性,通过Bootstrap法所得到的经验P值对上述差异进行统计检验:在三种分组情况下对应的经验P值分别为0.000、0.091和0.000,均通过了显著检验。三个系数差异的显著性检验结果支持假设2,且非常稳健。

表5 行业特征、女性董事与董事会保证

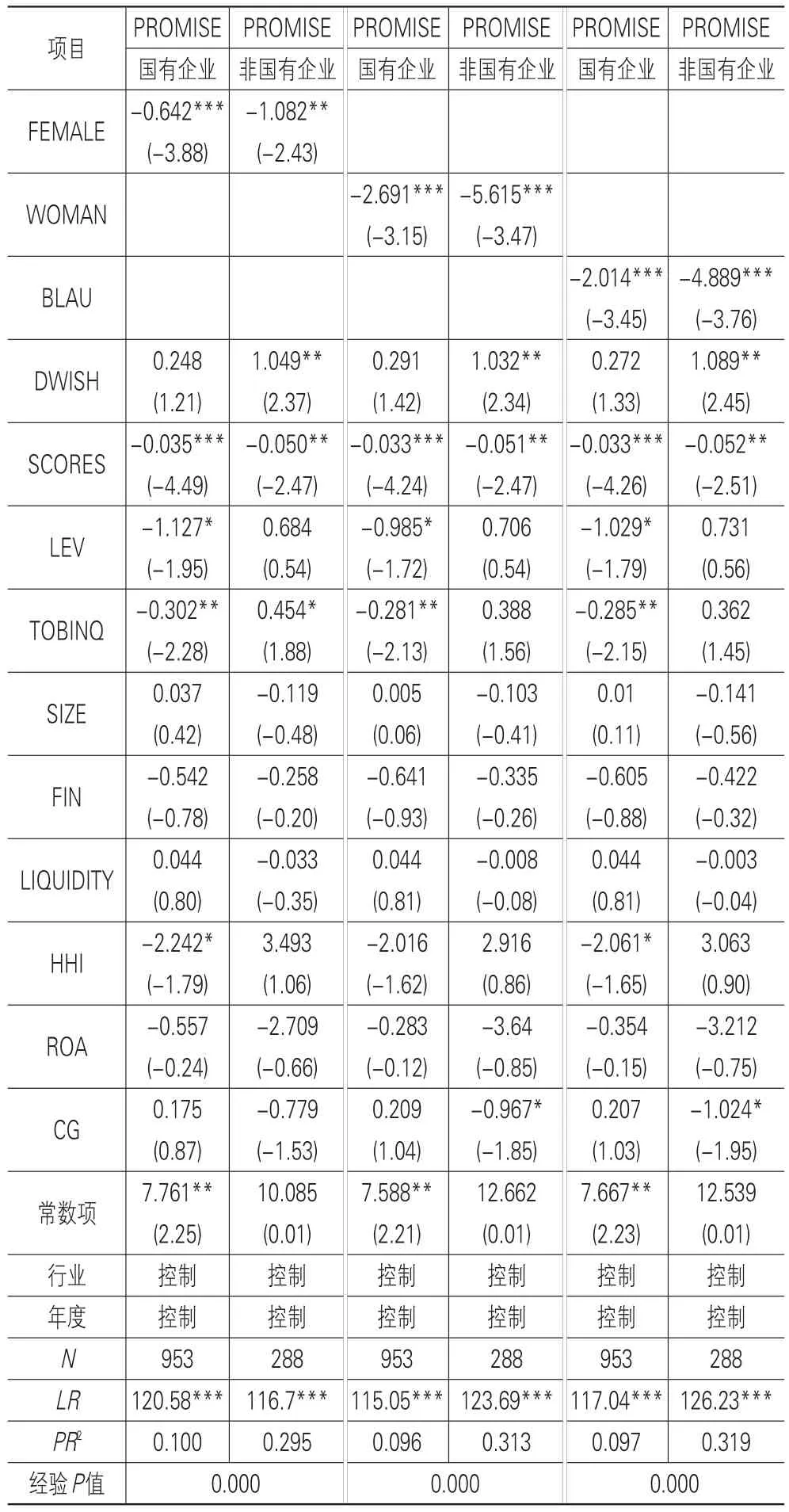

(3)所有权性质、女性董事与董事会保证:假设3的检验。表6报告了假设3的检验结果。由表6可知,女性董事变量(FEMALE、WOMAN和BLAU)的估计系数在国有企业样本和非国有企业样本均显著为负,但相比于国有企业,非国有企业的女性董事变量(FEMALE、WOMAN和BLAU)系数绝对值明显较高,说明女性董事在非国有企业中更加谨慎。进一步采用Bootstrap法得到女性董事变量系数组间差异显著性的经验P值,其结果也说明,相比国有企业,女性董事的风险规避作用在非国有企业表现更明显。这些结果与本文的假设3是一致的,即女性董事的风险规避作用受公司所有权性质的影响。

表6 所有权性质、女性董事与董事会保证

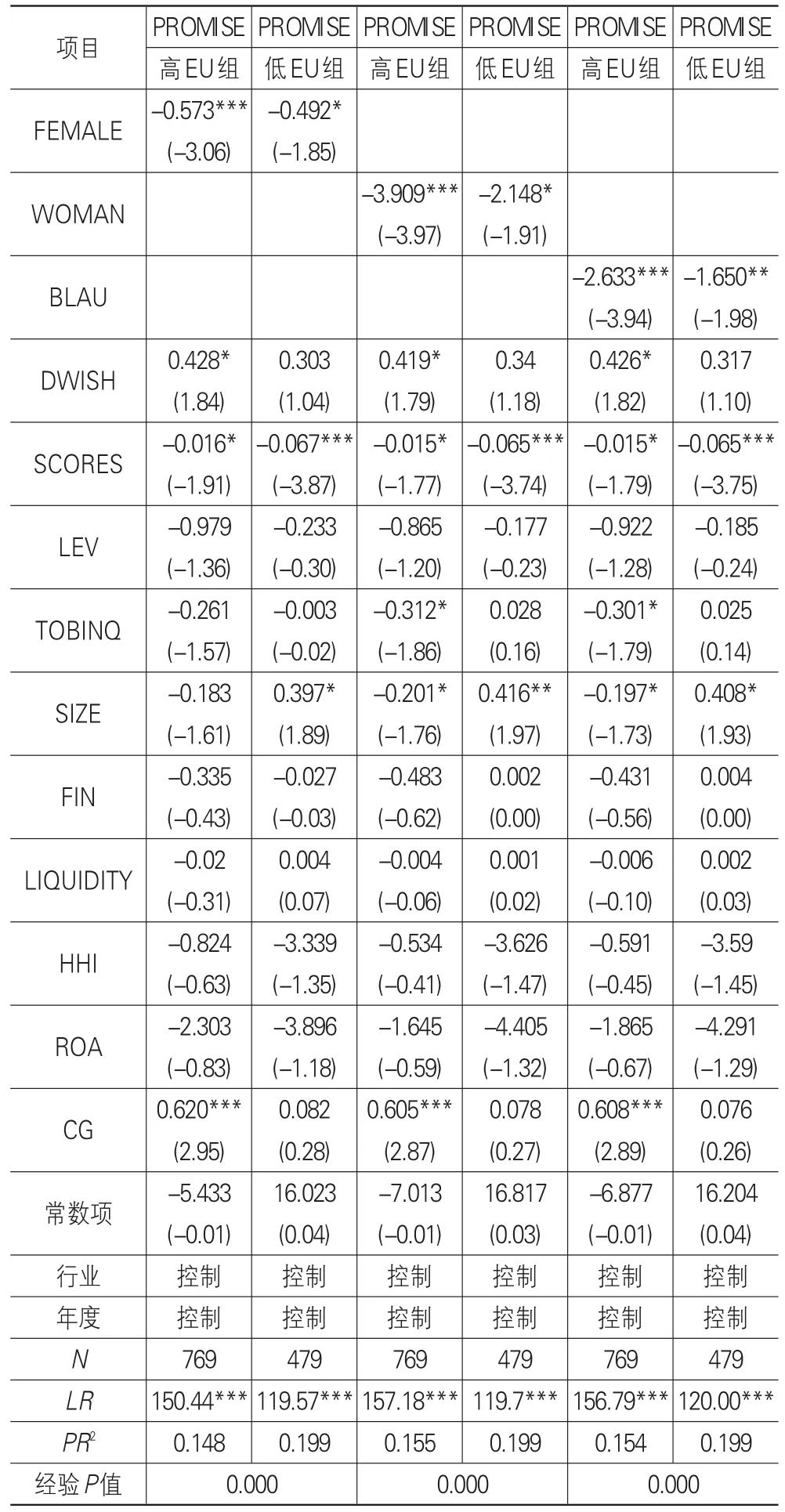

(4)环境不确定性、女性董事与董事会保证:假设4的检验。环境不确定性的度量,我们参考Bergh and Lawless(1998)、Ghosh and Olsen (2009)以及申慧慧等(2012)[24,35-36]的研究,首先采用最小二乘法计算出每个公司过去5年非正常销售收入的标准差,再除以过去5年销售收入的平均值,从而得到未经行业调整的环境不确定性;同一年度同一行业内所有公司的未经行业调整的环境不确定性的中位数,即为行业环境不确定性。如果公司的环境不确定性大于行业环境不确定性,那么将其列入高环境不确定性组(高EU组;反之,将其列入低环境不确定性组(低EU组)。

分组检验的结果见表7所列,从表7女性董事变量(FEMALE、WOMAN和BLAU)的估计系数可以看出,当环境不确定性程度作为分组依据时,高EU组和低EU组的系数都显著为负,但相比于低EU组,高EU组的女性董事变量(FEMALE、WOMAN和BLAU)系数绝对值明显较高,说明女性董事在高EU组公司的决策中表现更加谨慎。而且经Bootstrap法检验的女性董事变量系数组间差异均在1%水平上显著,假设4得到回归结果的支持。

表7 环境不确定性、女性董事与董事会保证

(三)稳健性分析

为保证结论的稳健性,本文还进行了如下稳健性检验:①采用包括是否存在女性高管(包括女性董事、女性监事和女性高管)、女性高管的比例及其BLAU指数重复假设1到假设3的检验,其回归结果基本一致。②考虑到近年来,我国食品安全事故频发,故将食品行业列入敏感组,重复检验假设2,其结论一致。③将非国有企业进一步分为政治关联组和非政治关联组,进而检验女性董事对董事会保证的影响在两组中的差异。实证发现,相比政治关联组,女性董事的风险规避作用在非政治关联的样本中表现的更明显。

五、研究结论与启示

女性董事在董事会决策行为中扮演了极其重要的角色。本文以2009-2013年沪市发布社会责任报告的A股上市公司为研究样本,实证分析女性董事是否会导致董事会保证概率的降低。研究结果发现,女性董事对公司董事会保证产生显著的抑制作用,而在上市公司处于敏感性行业、非国有企业及环境不确定性程度高时,女性董事对董事会保证的抑制作用更加明显,进而证实了女性董事的风险规避行为。本文研究为董事会决策行为的影响因素提供了增量的经验证据,拓展了女性董事经济后果的相关研究。

本文研究结果的政策含义在于:当前,我国正处于经济转型期,对于非财务信息披露的法律监管制度建设仍处于起步阶段,上市公司社会责任报告中存在大量浮夸乃至不实信息。女性董事能有效抑制公司利用董事会对不实社会责任报告进行“假保证”来“骗取”投资者及社会公众信任的行为,提高董事会保证的价值,使其更好地为投资者决策服务。此外,本文的研究结论也为监管部门抑制董事会假保证、完善社会责任信息披露制度提供了经验证据。

注释:

①资料来源于财富中文网(http://www.forbeschina.com)。

②本文之所以将样本区间设定在2009-2013年,主要是因为本文的重要控制变量企业社会责任信息披露水平(SCORES),该变量取值为润灵环球责任评级公司(以下简称“润灵环球”)专家对企业社会责任报告的评级。截至本文校稿(2016年2月),润灵环球尚未对外销售2014年的专家评级数据,而润灵环球首次公开出售企业社会责任报告评级数据对应的报告年份为2009年。

参考文献:

[1]Adams S M,Flynn P M.Local Knowledge Advances Wom⁃en's Access to Corporate Boards[J].Corporate Governance:An International Review,2005,13(6):836-846.

[2]祝继高,叶康涛,严冬.女性董事的风险规避与企业投资行为研究[J].财贸经济,2012(4):50-58.

[3]Zuckerman M.Behavioral Expressions and Biosocial Bases of Sensation Seeking[M].New York:Cambridge University Press,1994.

[4]Laborde W J.The gendered division of Labor in Parental Caregiving: Biology or Socialization[J].Journal of Women and Aging,1994,6(2):65-89.

[5]Carter D A,Simpkins B J,Simpson W G.Corporate Gover⁃nance,Board Diversity and Firm Value[J].Financial Re⁃view,2003,38(1):33-53.

[6]Adams B R,Ferreira D.Women in the Boardroom and Their Impact on Governance and Performance[J].Journal of Financial Economics,2009,94(2):291-309.

[7]Rose C.Does Female Board Representation Influence Firm Performance[J].Corporate Governance:An International Re⁃view,2007,15(2):404-413.

[8]孟晓俊,肖作平,曲佳莉.企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究,2010,31(9):25-29.

[9]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007,28(3):9-16.

[10]张正勇,吉利,毛洪涛.公司社会责任信息披露与经济动机研究——来自中国上市公司社会责任报告的经验证据[J].证券市场导报,2012(7):16-23.

[11]Stinerocka R N,Sternb B B,Solomon M R.Gender Differ⁃ences in the Use of Surrogate Consumers for Financial De⁃cision-Making[J].Journal of Professional Services Market⁃ing,1991,7(2):167-182.

[12]Barber M B,Odean T.Boys Will be Boys::Gender,Over⁃confidence,and Common Stock Investment[J].Quarterly Journal of Economics,2001,116(1):261-292.

[13]Watson J,McNaughton M.Gender Differences in Risk Aversion and Expected Retirement Benefits[J].Financial Analysts Journal,2007,63(4):52-62.

[14]Charness G,Gneezy U.Strong Evidence for Gender Differ⁃ences in Investment[EB/OL].[2015-07-20].SSRN:http:// ssrn.com/abstract=648735http://dx.doi.org/10.2139/ssrn.64 8735.

[15]李世刚.女性高管、过度投资与企业价值——来自中国资本市场的经验证据[J].经济管理,2013,35(7):74-84.

[16]Clarkson P,Li Y,Richardson G,et al.Revisiting the Rela⁃tion Between Environmental Performance and Environmen⁃tal Disclosure:An Empirical Analysis[J].Accounting,Or⁃ganizations and Society,2008,33(4):303-327.

[17]Heflin F,Wallace D.The BP Oil Spill:Shareholder Wealth Effects and Environmental Disclosures[EB/OL].[2015-07-20].SSRN:http://ssrn.com/abstract=1933531 or http://dx.doi.org/10.2139/ssrn.1933531.

[18]Deegan C.The Legitimizing Effect of Social and Environ⁃mental Disclosures:A Theoretical Foundation[J].Account⁃ing,Auditing and Accountability Journal,2002,15(3):282-311.

[19]Patten D M.The Relation between Environmental Perfor⁃mance and Environmental Disclosure:A Research Note[J].Accounting,Organizations and Society,2002,27(8):763-773.

[20]Chang E C,Sonia M L.Governance with Multiple Objec⁃tives:Evidence from Top Executive Turnover in China[J].Journal of Corporate Finance,2009,15(2):230-244.

[21]贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2008,24(10):141-164.

[22]Baum C F,Caglayan M,Ozkan N,et al.The Impact of Macroeconomic Uncertainty on Non-financial Firms' De⁃mand for Liquidity[J].Review of Financial Economics,2006,15(1):289-304.

[23]Bloom N,Bond S,Reenen J V.Uncertainty and Investment Dynamics[J].Review of Economics Studies,2007,74(2):391-415.

[24]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[25]Gul F A.Does Board Gender Diversity Improve the Infor⁃mativeness of stock price?[J].Journal of Accounting and Economics,2011,51(3):314-338.

[26]Felton J,Gibson B,Sanbonmatsu D M.Preference for Risk in Investing as a Function of Trait Optimism and Gender[J].Journal of Behavioral Finance,2003,4(1):33-40.

[27]Blau,P M.Inequality and Heterogeneity[M].New York:Free Press,1977.

[28]Harrison D A,Klein K J.What's the Difference? Diversity Constructs as Separation,Variety,or Disparity in Organiza⁃tions[J].Academy of Management Review,2007,33(4):1199-1228.

[29]Jia M,Zhang Z.Agency Costs and Corporate Philanthrop⁃ic Disaster Response:the Moderating Role of Women on Two-tier Boards:Evidence from People's Republic of Chi⁃na[J].The International Journal of Human Resource Man⁃agement,2011,22(9):2011-2031.

[30]Shyam-Sunder L,Myers S.Testing Static Tradeoff Against Pecking Order Models of Capital Structure[J].Journal of Financial and Economics,1999,51(2):219-244.

[31]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,51(2):81-91.

[32]Dhaliwal D S,Li O Z,Tsang A,et al.Voluntary Nonfinan⁃cial Disclosure and the Cost of Equity Capital:The Initia⁃tion of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1):59-100.

[33]Chen L,Srinidhi B,Tsang A,et al.Corporate Social Re⁃sponsibility,Audit Fee,and Audit Opinion[J].Social Sci⁃once Edetronic Publishing,2012,31(8):82-95.

[34]Clarkson P,Li Y,Richardson G,et al.Revisiting the Rela⁃tion Between Environmental Performance and Environmen⁃tal Disclosure:An Empirical Analysis[J].Accounting,Or⁃ganizations and Society,2008,33(4):303-327.

[35]Bergh D D,Lawless M W.Portfolio Restructuring and Lim⁃its to Hierarchical Governance:The Effects of Environmen⁃tal Uncertainty and Diversification Strategy[J].Organiza⁃tion Science,1998,9(1):87-102.

[36]Ghosh D,Olsen L.Environmental Uncertainty and Manag⁃ers' Use of Discretionary Accruals[J].Accounting,Organi⁃zations and Society,2009,34(2):188-205.

[责任编辑:程靖]

A Study on the Behavior of Risk-avoidance of Women Directors and Board’s Promise —Evidence from Shanghai Stock Market

CHENG Rui1a,NI Heng-wang2,LI Chang-qing1b

(1.a.Institute for Financial & Accounting Studies;b.School of Management,Xiamen University,Xiamen 361005,China; 2.Capital Market Research Institute,Shanghai Stock Exchange,Shanghai 200120,China)

Abstract:The paper,taking social responsibility reports released by the listed companies in Shanghai Stock Exchange from 2009 to 2013 as the sample,empirically tests the impact of female directors on whether the board is willing to ensure the truthfulness of social responsibility reports (board’s promise).The results indicate that female directors have a significant nega⁃tive impact on board’s promise,namely the existence of female directors and the ratio of female directors in the board are sig⁃nificantly negatively correlated with board’s promise.The further analysis finds that the negative impact of female directors on board’s promise is stronger for the listed companies which are in industries with high CSR concern,non state-owned enterpris⁃es and high environment uncertainty,which indicates that the characteristics of risk-avoidance of female directors are the main reason that affects board’s promise.The conclusions of this study not only enrich the related literature on the role of fe⁃male directors in corporate decision-making,but also help to deepen the understanding of the behavior of corporate social re⁃sponsibility information disclosure.

Keywords:female directors;board’s promise;ownership structure;Bootstrap sampling

作者简介:程锐(1988-),女,河南内乡人,博士研究生,研究方向:公司财务,公司治理;倪恒旺(1985-),男,安徽桐城人,博士研究生,研究方向:公司财务,公司行为;李常青(1968-),男,安徽太湖人,教授,博士生导师,财务学系主任,研究方向:公司财务,公司治理。

基金项目:国家自然科学基金重点项目(71532012);国家自然科学基金项目(71102058;71102059)

收稿日期:2015-08-27

中图分类号:F272.9;F272-05

文献标志码:A

文章编号:1007-5097(2016)04-0132-08