企业所有制调节作用下的名人CEO与组织吸引力研究

2016-03-23周二华龙立荣李彩云

纪 炀 周二华 龙立荣 李彩云

(1. 华中科技大学管理学院;

2.武汉工业控股集团有限公司;3.武昌理工学院商学院)

企业所有制调节作用下的名人CEO与组织吸引力研究

纪炀1,2周二华1龙立荣1李彩云3

(1. 华中科技大学管理学院;

2.武汉工业控股集团有限公司;3.武昌理工学院商学院)

摘要:依据信号理论和社会认同理论,研究中国情境下名人CEO与组织吸引力的关系。采用组间多因子设计,分析CEO的名气和声誉对组织吸引力的不同影响,比较两者的相对重要性;然后,探询企业所有制对名人CEO和组织吸引力的调节作用,并借助多变量方差分析和层级回归,对12组(名气×声誉×所有制)共659名受试者数据进行分析。研究结果表明,名人CEO的名气和声誉分别与组织吸引力正相关;相较名气,名人CEO的声誉对组织吸引力作用更为重要;所有制调节了名人CEO与组织吸引力的关系,特别是在国有企业中,隐藏瑰宝型CEO对求职者吸引力最强。

关键词:名人CEO; 组织吸引力; 名气; 声誉; 企业所有制

1研究背景

组织吸引力是组织吸引求职者并使其乐于追寻的能力[1]。为了提高吸引力,组织必须将相关信息通过特定渠道传递给求职者。目前,求职者获得信息的来源主要有以下3种[2]:①招聘广告。由企业发出,内容包括薪资福利、人力资源政策、企业文化和价值观、企业社会责任等。在招聘前期,求职者对组织信息的认知是粗浅的,并且人们通常会对组织自身的宣传信息持怀疑态度[3]。②社会口碑。能对组织吸引力产生更为可靠、积极的效果,但口碑信息的获取常常需要通过一定的社会关系和人际渠道。也即求职者所获得的关于未来雇主准确、客观的信息会比预期的少之又少[4]。③公共报道。这是信息时代公众了解企业的主要信息源之一。

近年来,基于媒体工作的需要和社会大众的需求,大众媒体将企业的形象、绩效等同其CEO联系起来,创造了名人CEO形象[5]。CEO作为组织人格化代表和象征性标志,在公共沟通和组织形象塑造方面的重要性,也得到了学界和实业界的广泛认可。名人CEO成为企业的无形资产,可以增强企业获取人才、资金等资源的能力[6]。网络经济时代,名人CEO不仅具备优越的“注意力经济”,而且在一定程度上避免了信息失真,因而成为组织吸引人才的一张“名片”。

名人CEO是名人效应在商业领域的应用。相对名人效应的研究,名人CEO的研究目前尚处于起步阶段:①研究时间较晚,大概始于20世纪90年代;②定性研究为多,主要目的在于界定名人CEO概念和描述其主要特征[7],阐释名人CEO的形成过程及其为企业与自身带来的利益与威胁[5,6];③定量研究主要集中于名人CEO自身利益及与企业、内部利益相关者关系领域(如高层管理人员薪酬等)[8]。综上所述,CEO对组织的影响是全方位的且估量巨大。虽然有学者提出了名人CEO可以吸引高素质雇员,却缺乏实证研究的支持。鉴于此,本研究试图探询名人CEO与组织吸引力的关系,以期为组织吸引力建设找到重要的理论基础和实践依据。此外,巴金斯[9]指出,由于每个企业的具体环境不同,聘用名人存在一定的风险。企业所有制是企业重要的环境特征,也是CEO立身的重要背景[10]。由此,本研究还将进一步探讨企业所有制对名人CEO与组织吸引力关系的调节作用。

2理论基础与研究假设

2.1名人CEO

名人CEO是大众传媒时代的产物。现有研究大都引用文献[7]提出的条件式定义,即当媒体将企业的正面绩效归因于CEO的行为并传播出去时,名人CEO就产生了。由此可见,名人CEO的产生有以下3个不可或缺的核心要素:①所做的仅限于促使正面绩效的行为;②有关行为要被归因于企业CEO的决定;③大众传媒要将相关信息传递出去。然而,这一定义尚存在以下两大不足:①大众传媒报道的许多CEO信息是消极负面的[2]。无论是CEO个人或是CEO群体的报道,期望全是好消息不太可能,尤其是在“信息爆炸”和“信息污染”的背景下,正负掺杂才是正常现象。②大众媒体创造的名人CEO,所传递的是模糊、笼统的讯息,无益于人们增进对名人CEO的理解,更无法有效捕捉到求职者由名人CEO的特征来推断企业吸引力的信息。

KETCHEN等[7]认为,可用以下两个并列的概念来增进对名人CEO的理解:①名气,即CEO为公众熟知、了解的程度,是由时间、地点和情境塑造的知名度,具有相对短暂的特性;②声誉,即由相对长时间的媒体互动、个人品行修养和优良绩效所产生的声望,主要与成就相关,具有相对稳定的特性[6,7]。依据“名气”、“声誉”可将名人CEO划分为偶像型、隐藏瑰宝型、无声杀手型和臭名昭著型4种类型,相互间的差异见图1。基于此,本研究认为,所谓名人CEO是通过报章杂志等媒体的作用,在社会大众心目中形成的对具有名气和声誉双重特性的CEO的形象。

图1 名人CEO类

2.2CEO的名气、声誉与组织吸引力的关系

2.2.1CEO名气与组织吸引力

名气即知名度,是人物或事物为公众熟知的程度。信号理论认为,在经济决策中,名气和声誉可以充当重要的信号源以降低信息的不对称性[11]。名气作为一种信号源,高名气增强了信号发送的强度,也就越能引起人们的关注。某种程度上讲,CEO的名气是该CEO在大众媒体上曝光的频率。CEO被正面曝光的频率越高,其受众范围和受关注机率越大,进而社会大众接触到该企业信息的机会也就越大。接触度越大,社会大众对其正面评价的倾向就越高。正面评价与组织吸引力正相关,并且对于同一受众,曝光频率越高也更加强化了之前对该CEO形成的感知[12]。社会认同理论认为,个体会依据某些要素进行自我社会类别归类,进而对其所归属的特定社会群体产生特殊偏好;同时,也会认识到作为该群体成员带给他的情感意义,因而个体也会有动力去争取和维持积极的自我构念[13]。相对于低名气的CEO,求职者趋利避害的本性,会使他们对具有高名气的CEO产生特殊偏好。进入高名气CEO所领导的组织,等同于获得了高名气的自我分类归属,更会让所属员工产生一种特殊的优越感和社会认同。由此,在人才市场上,具有高名气的名人CEO,可以吸引求职者的关注,使他们的注意力转移到当前企业,并激发求职者深入了解企业的意愿。此外,CEO的知名度与企业知名度之间存在相关性,即CEO知名度越高,人们对于其所在组织的熟知度也会增强[14]。已有研究也表明,企业的熟知度越高,其组织吸引力就越大。对那些未接触过的组织而言,增强参与者对于组织的接触度,则参与者对于该组织正面评价的倾向便会增加,并且个体对组织的正面评价也会增高,该组织的组织吸引力随之增大[2]。由此,提出以下假设:

假设1相对于低名气CEO,拥有高名气的CEO对组织吸引力的影响更大。

2.2.2CEO声誉与组织吸引力

声誉作为经济决策中的重要信号,可以在很大程度上降低信息不对称。以名人CEO的声誉信息作为信号,可以在相关受众中建立信任,使人们相信CEO未来行为的一致性,进而增强对企业的预见性[6]。正面的CEO声誉更容易使求职者相信企业自身发出的信息,减轻他们的疑虑;同时,根据社会认同理论,CEO作为企业代言人和象征,其个人声誉的正负必然也会影响雇员和潜在求职者对组织的感知,进而影响求职者的社会类别归类。当CEO的个人声誉良好,求职者会将自我与该CEO归为一类人群,更加倾向于成为该组织的一员。此外,有研究证实,中国求职者非常关注未来雇主形象。这是因为,如果能在一个为人所尊敬的组织工作,便会从家人和朋友那里得到“面子”[15]。如果企业CEO的个人品行不佳,声誉偏负,那么求职者也会认为在这种企业工作会“丢面子”,对这个企业及其员工也不会有积极的评价。

从营销学角度来看,品牌等同于声誉[6]。品牌在潜在顾客的记忆里嵌入了一种赞许的观念或强大而独特的联想,使人们移情于同种产品的该品牌。极高的CEO声誉和品牌认可直接造福于所属企业的产品[6]。在求职市场上,空缺职位就是企业需要销售的“产品”。CEO声誉可以充当召集雇员的一个信号。当CEO的声誉较高时,就会对企业提供的职位产生积极的联想与偏好,从而主动付出应聘努力[6]。有研究调查发现:80%的求职者认为,CEO的声誉会影响其将该公司视为一个理想工作场所的认识[16]。由此,提出以下假设:

假设2相对负面声誉CEO,拥有正面声誉的名人CEO对组织吸引力的影响更大。

2.2.3CEO名气与CEO声誉的相对重要性

一般而言,人们倾向于能够增加有利于他们决策确定性的信息。面对不确定信息,求职者的就业决策会变得异常谨慎。名气和声誉都是求职者据以推断企业特征的重要信号。从知名度来讲,名气高低只是侧重于信号发送频率的数量方面,声誉正负则侧重于信号发送的质量方面,并且名气是一种短暂易变的状态。与名气不同的是,声誉的状态比较持久稳定,尽管其较名气更难达成,但也较难退化[7]。由于声誉是随着时间推移逐渐建立起来的,声誉对其依附的个人和组织有着持续和长期的影响[6]。由此,对求职者而言,为了降低不确定性,他们更倾向于依赖声誉的信息对企业进行推断,并做出是否应聘的决策。此外,有研究表明,熟悉度仅仅解释了组织吸引力少于5%的变异量[17]。例如,在快餐行业,熟悉度对于组织吸引力的作用相对雇主声誉要小得多。LIEVENS等[18]的研究探讨了雇主讯息的三维度对组织吸引力的相对重要性。结果表明,雇主声誉、形象和熟悉度对组织吸引力的影响依次减弱。此处的熟悉度具有与名气相似的意义。遵循这一思路,名人CEO的声誉对组织的吸引力更为重要。由此,提出以下假设:

假设3相对于CEO的名气, CEO的声誉对组织吸引力的影响更大。

2.3企业所有制的调节作用

随着中国经济改革的不断推进,中国企业的所有制形式由以前的单一国有经济转变成国有、民营和外资并存的格局。不同所有制下,企业所提供的工作环境存在着很大的差异。例如,国有企业工作稳定、雇佣期限较长、福利待遇丰厚[19];民营企业具有相对较短的雇佣期限以及较低的员工忠诚度和信任度[20];外资企业会更多关注员工职业发展机会及业绩[19]。由此可见,不同所有制对于组织吸引力产生的影响可能会不同。此外,求职者对不同所有制下企业的领导人或上级的感知也存在差异性。有研究证实,中国求职者一般会有以下认知:①如果能够在一个外资企业里工作,上司会给予更多的指导和培训;②外资企业的CEO被认为拥有更为丰富的现代管理实践知识和技能。如果能在外资企业工作,会有机会学到更多前沿的知识[17]。③国有企业的官僚层级思想仍然很严重,CEO与普通员工之间的权力距离更大,员工与上级尤其是高层领导之间的沟通仍然存在着障碍。

更为重要的是,不同所有制企业CEO面临不同的监控机制,所享有的管理裁决权限也不尽相同。一般来说,拥有更大管理裁决权限的CEO会对企业产生更为强烈的影响。具体而言,国有企业虽然获得较大的自主性,但仍要受国家控制,企业CEO的行为受政府约束较多[10,21];民营企业的CEO拥有相对更为自由和广阔的自主权,CEO的能力、魄力和品行都会在企业中得到充分的体现和发挥[22]。尤其是民营企业的创始人,在领导企业走向成功的过程中,其自身的修养和知名度会带给企业更多的社会资本。由此,提出以下假设:

假设4 企业所有制性质在名人CEO类型与组织吸引力之间的关系中起调节作用,即偶像型名人CEO对外资企业和民营企业的组织吸引力影响最大,隐藏瑰宝型CEO对国有企业的组织吸引力影响最大。

3研究方法

3.1调查方法与样本采集

本研究的问卷调查在武汉和西安地区的7所部属高校进行,受试者均为进入求职市场的高校毕业生。其中,于武汉地区的4所高校发放问卷423份,西安地区的3所高校发放问卷311份,共734份。在进入被调研高校前半个月,本课题组与有关高校的老师取得联系,并通过校园论坛、班级QQ群和张贴海报等形式发布志愿者招募公告。公告中特意告知调查仅用于研究,问卷结果完全保密。受试者在阅读完问卷中的场景描述后,通过感知填写组织吸引力的量表,实验时间约为30分钟。通过整理,共回收有效问卷659份,有效问卷率为89.78%。样本特征描述详见表1。

表1 样本特征描述(N=659)

3.2操控检查

将名人CEO的背景知识、名气和声誉的定义呈现给5位企业管理专业的博士研究生,由他们据此对4种类型名人CEO的描述进行一致性评判。若认同率达到60%,就认为对于该类名人CEO的描述清晰无误。对于存有较大异议的描述,则由另外两名博士研究生共同协商修改。然后,将最终确定的描述,随机分发到120位本科生手中,由他们阅读后,填写CEO的名气、声誉以及组织-工作特征量表*CEO名气量表开发自HIGHHOUSE等[23]的研究,共3个题项,如“我经常听到有关王正飞的报道”等。声誉量表改编自国外有关研究,其5个题项,如“他很受其他人尊敬”等。组织-工作特征量表摘自POWELL[24]和BOSWELL等[25]的研究 ,共7个题项,如“工作安全感”、“工作有趣和富有挑战”等。这3个量表均为Likert 7级模式,1~7表示从“很不可能”到“很有可能”,Cronbach’s α值分别为0.83、0.85、0.89。。最后,对整理好的名气与声誉数据进行T检验,对组织特征数据进行ANOVA分析。名气高的描述(如偶像型和臭名昭著型)和名气低的描述(如隐藏瑰宝型和无声杀手型)两组均值分别为M1=4.84,M2=3.08,p=0.006<0.05,表明对于名气的描述存在着显著差异。正向声誉的描述(如隐藏瑰宝型和偶像型)和负向声誉的描述(如臭名昭著型和无声杀手型)两组均值分别为M3=5.07,M4=3.39,p=0.003<0.05,表明对于声誉的描述也存在着显著差异。对于企业所有制的检验,国有企业、民营企业和外资企业的组织-工作特征均值分别为M5=3.90、M6=4.14、M7=4.95。F(2,117)=5.63、p=0.002<0.05、η2=0.07,通过进一步的两两分析,均表明3种所有制形式下的组织、工作特征具有显著差异。以上结果说明,对于名气、声誉及企业所有制的操控达到了期望效果。

3.3实验设计

本研究的实验采用2×2×3的组间因子设计,根据名气的高低、声誉的正负和所有制的3种形式,实验共分为12种场景。除操控变量外,实验的物理环境、持续时间和现场提示等条件相同。每种场景的受试者人数采取随机分发问卷的方式来确定,因此,每组受试者的人数由46~65人不等。

3.4情景描述

当从名气维度来描述名人CEO时,名人CEO被界定为高名气和低名气两类;当从声誉维度来描述名人CEO时,名人CEO被界定为正面声誉和负面声誉两类。根据企业所有制形式,企业被划分为国有企业、民营企业和外资企业3类。*限于篇幅,相关场景描述暂略,有兴趣的读者可同作者联系。

3.5变量测量

(1)组织吸引力该变量的测量借鉴HIGHHOUSE等[23]开发的量表,包括总体吸引力、追寻意愿和组织威望3个维度。由于组织威望主要反映的是组织层面的社会地位和影响力,与本研究界定的组织吸引力存在较大差别,因此,本研究对组织吸引力的测量使用总体吸引力和追寻意愿两个维度。本研究中,总体吸引力子量表与追寻意愿子量表的Cronbach’sα值分别为0.87和0.81。测量量表均采用Likert 5级模式,1~5表示从“完全不同意”到“完全同意”。除总体吸引力子量表中的一个题项是反向计分外,其他都是正向计分题项。通过CFA分析,组织吸引力量表有关数据为χ2(34,N=659)=73.12,p≤0.05;GFI= 0.907;CFI=0.915;RMSEA=0.052,以上指数均优于另外两个竞争模型,这表明因子结构合理,模型能够很好地拟合样本数据。

(2)控制变量 基于文献[25]的建议,本研究将受试者的性别、年龄、工作经验、风险偏好和成就动机作为控制变量。性别、年龄和工作经验由受试者直接填写。对于风险偏好的测量(α=0.84),采用CABLE等[26]开发的Likert 5级量表,分数越高表示风险规避愿望越强,共6个题项,如“我是一个非常谨慎的人,会尽量规避风险”等。对于成就动机的测量(α=0.80),采用HELMREICH等[27]开发的Likert 5级量表,共6个题项,如“我会努力工作”等。

4结果分析

4.1变量描述性统计与相关关系

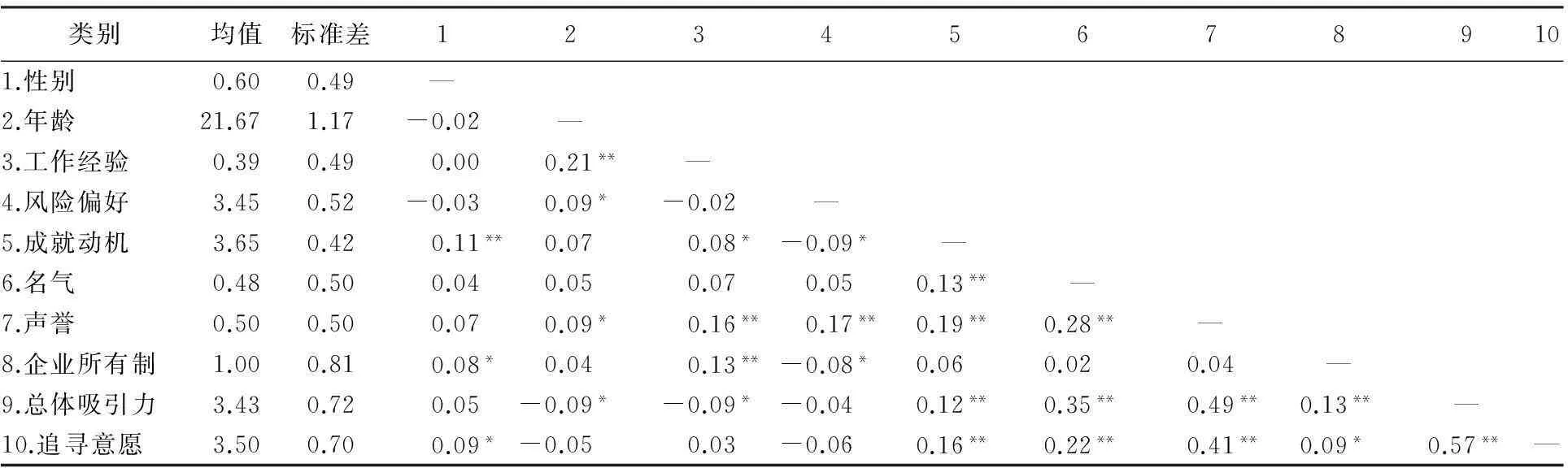

本研究借助SPSS 16.0统计软件,数据通过正态性检验后,运用描述性统计和相关分析获得变量的基本特征及相关关系(见表2)。总之,大部分控制变量间,如年龄与工作经验(γ=0.21)、性别与成就动机(γ=0.11)都存在着显著的弱相关;操控变量间,名气与声誉存在显著的弱相关(γ=0.28);因变量间,总体吸引力与追寻意愿还存在着显著的强相关(γ=0.57)。此外,控制变量和操控变量同因变量有不同程度的相关关系。除性别与风险偏好外,其他变量均与总体吸引力存在着显著相关关系;除年龄、工作经验和风险偏好外,其他变量均与追寻意愿存在着显著相关关系。

表2 变量的描述性统计与相关系数(N=659)

注:*、**分别表示p≤0.05、p≤0.01,下同。性别(女=0,男=1);工作经验(无经验=0,有经验=1);名气(低名气=0,高名气=1);声誉(负面声誉=0,正面声誉=1);企业所有制(国有企业=0,民营企业=1,外资企业=2)。

表3 受试间主因素的方差分析

4.2名气、声誉对组织吸引力的主效应

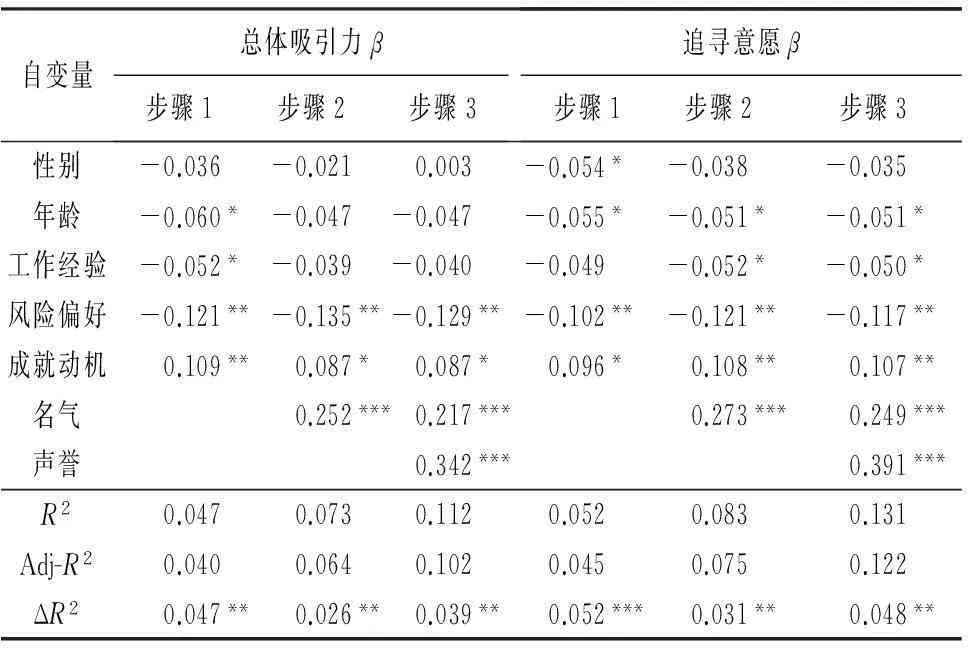

由于总体吸引力与追寻意愿存在着较强相关关系,因此,本研究采用MANOVA分析检验主效应。名气对组织吸引力的检验,Wilks’λ=0.986,F(2,654)=4.59,p≤0.05;声誉对组织吸引力的检验,Wilks’λ=0.220,F(2,654)=1156.92,p≤0.05;名气×声誉交互项对组织吸引力的检验,Wilks’λ=0.701,F(2,654)=138.80,p≤0.05。检验结果表明,名气、声誉和其交互项均对组织吸引力的影响存在显著差异。然后,对各个实验组进行均值的T检验及ANOVA分析(见表3和表4)。由表3和表4可知,高名气、正面声誉对组织吸引力的作用要显著大于低名气、负面声誉的影响。4类名人CEO的组织吸引力均值也均存在显著差异,且偶像型、隐藏瑰宝型、无声杀手型、臭名昭著型对组织吸引力的影响依次减弱。此外,研究运用层级回归模型考察了名气与声誉在组织吸引力中的相对重要性(见表5)。由表5可知,相较名气,名人CEO的声誉解释了组织吸引力更多的变异量(3.9%:2.6%; 4.8%:3.1%)。由此,假设1~假设3得到支持。

表4 组织吸引力的均值比较

注:各变量内部、均值上标字母不同表示均值存在显著差异,上标字母相同表示均值不存在显著差异;括号内为标准差,p≤0.05。

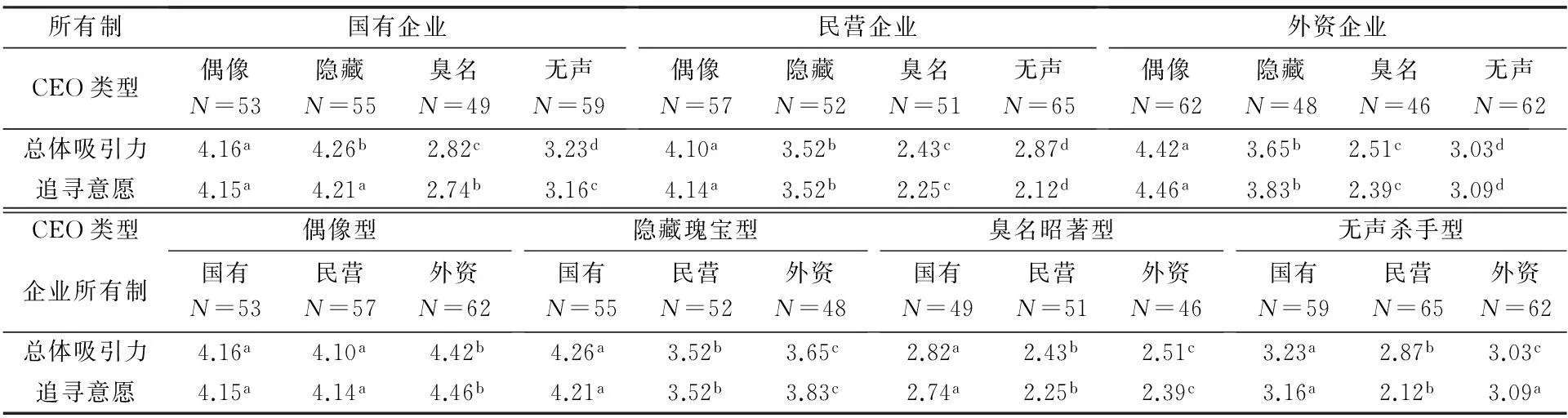

表7 不同企业所有制下名人CEO对组织吸引力的均值比较

注:各组内部、均值上标字母不同表示均值存在显著差异,上标字母相同表示均值不存在显著差异;p≤0.05。

表5 名气与声誉的回归模型

注:β为标准化的回归系数. ***表示p<0.001。

4.3企业所有制的交互效应

为检验企业所有制的交互效应,本研究执行了另一个多元方差分析,将性别、年龄、工作经验、风险偏好和成就动机作为协变量,将CEO类型、企业所有制及其交互项作为固定因子。多元方差分析结果表明,固定因子对组织吸引力的多重效应均显著。其中:①对于CEO类型,Wilks’λ=0.126,F(6,1282)=388.23,p≤0.05。②对于企业所有制,Wilks’λ=0.641,F(4,1282)=79.71,p≤0.05;③对于CEO类型与企业所有制的交互项,Wilks’λ=0.612,F(12,1282)=29.77,p≤0.05。随后的组间因子分析结果见表6。具体如下:①对于总体吸引力,交互作用项F(6,624)=29.314,p=0.000。②对于追寻意愿,交互作用项F(6,624)=39.413,p=0.000,故CEO类型、企业所有制及其交互项对组织吸引力存在显著影响。在5个协变量中,工作经验和成就动机对组织吸引力存在显著影响,性别对总体吸引力影响显著,而年龄和风险偏好的效应不显著。

表6 组间效应分析

注:单元格中的两行数据,第一行对应总体吸引力,第二行对应追寻意愿。

进一步的单变量方差分析结果见表7。由表7可知,名人CEO对组织吸引力的影响强弱在国有制企业发生了变化,而对民营和外资企业并未发生改变。求职者对国有企业的总体吸引力评价,其大小随隐藏瑰宝型、偶像型、无声杀手型、臭名昭著型CEO依次降低(4.26>4.16>3.23>2.82,p≤0.05);求职者对偶像型和隐藏瑰宝型CEO组织追寻意愿最强且两者无显著差异,对臭名昭著型和无声杀手型CEO的组织追寻意愿较弱且两者差异显著(3.16>2.74)。由此,假设4得到支持。交互效应分别见图2和图3。相比民营和外资企业,隐藏瑰宝型和臭名昭著型CEO在国有企业中的作用最大;相比外资企业,无声杀手型CEO在国有和民营企业作用最大且两者并无显著差异。

图2 名气、声誉与企业所有制的交互作用

图3 名气、声誉与企业所有制的交互作用

5结论与讨论

5.1研究结论

本研究目的主要有两个:①通过名气和声誉两个维度对CEO进行分类,专门探讨名气、声誉分别对组织吸引力的影响,并比较两者的相对重要性;②探询企业所有制对名人CEO和组织吸引力的调节作用。运用情境模拟进行假设检验,获得以下结果。

(1)名人CEO的名气、声誉与组织吸引力存在显著正相关关系 求职者更易被吸引到具有高名气CEO的组织中,也会对具有正面声誉的CEO的组织表现出积极评价倾向和强烈追寻意愿。

(2)声誉对组织吸引力的作用更为重要 这是因为相对于名气,声誉反映了名人CEO更为稳定和深刻的人格、行为等特征,降低了求职者寻求目标企业的风险。

(3)企业所有制调节了名人CEO与组织吸引力的关系 名人CEO对组织吸引力的作用方向在国有企业发生了变化,与民营和外资企业不同,求职者对具有隐藏瑰宝型CEO的国有企业吸引力评价最高。这在某种程度上说明,国有企业在当前中国经济中仍扮演着特殊角色。虽然历经30多年的经济改革,国有企业经营管理方式发生了很大改变,但作为国有资产的“守门人”,国有企业的国家专营或主导、行政级别控制和“铁饭碗”的光环尚未完全退却[28]。这些因素使得社会大众对国有企业存在一定的感知偏好,特别是相对于那些具有臭名昭著型或无声杀手型CEO的民营或外资企业,国有招牌更显得金光灿烂。

5.2理论贡献与管理启示

本研究的理论贡献在于:①名人CEO与组织吸引力紧密相关的联系,拓展了组织吸引力影响因素的研究,揭示了名人CEO在企业招聘领域的作用;②从实证角度证明,名人CEO作为企业的一项重要资产,可以成为企业获取宝贵资源的有力手段,尤其是人才资源[6];③企业所有制与名人CEO存在一定的情境互动,不仅说明了组织特征作为组织吸引力前因变量的合理性,也暗示了某些组织特征之间存在交互作用的可能,补充和启发了相关组织特征与组织吸引力的简单关系研究。

为了获得高素质的人力资源,企业需要在提高组织吸引力上下功夫。本研究认为,CEO可以成为企业提高组织吸引力的有力工具。对企业管理实践而言,主要有以下3点启示:①名人CEO虽然是经大众媒体创造的,但并不意味CEO个人及企业是被动的[6],企业特别是CEO个人应该积极培育与管理自身声誉,尤其是要善于运用政治技能引导媒体来塑造与维护自身形象[6]。适当的时候,企业和CEO还应该通过法律手段来保护自身声誉与权益。②企业选拔任用CEO应该考虑所有制性质,高名气、高声誉的偶像型名人CEO并非适用所有企业。偶像型CEO是外资企业和民营企业的最佳选择,隐藏瑰宝型CEO则是国有企业的最佳人选。对于任何所有制企业,都应该慎重选用臭名昭著型CEO。③CEO对企业经营管理成败起关键作用,因此,对于企业CEO的监督和考核应该是全方位的。企业可以尝试将声誉纳入CEO考核的范畴,并吸纳大众媒体特别是主流或当地知名媒体进入CEO考核委员会。

5.3研究局限

本研究也存在以下局限性:①情境模拟中使用的是虚拟的企业CEO相关信息。这些信息虽然可以很好地与名人CEO的概念耦合,但与现实存在一定距离,且罗列的CEO信息也相对有限。②采用实验设计来收集数据,虽然可以很好地操控相关变量,获得较高的内部效度,但受试者均集中于中国区域经济较不发达地区的具有较少工作经验的高校毕业生,因此,研究结果可能仅适用于某些区域的毕业生求职市场,影响了研究结论的外部效度。③客观事物与人们对它的感知有所不同[29]。同理,名人CEO是媒体环境下的产物,它与企业CEO本身应该存在一定的差别,且媒体具有相当的信息操纵控制权。本研究在很大程度上将名人CEO看作是媒体对企业CEO的客观反映,虽然可以减轻概念混淆和研究难度,但严谨性有所降低。

参考文献

[1] AIMAN-SMITH L, BAUER T N, CABLE D M. Are You Attracted? Do You Intend to Purse? A Recruiting Policy-Capturing Study[J]. Journal of Business and Psychology, 2001, 16(2): 219~237

[2] HOYE G V, LIEVENS F. Recruitment-Related Information Sources and Organizational Attractiveness: Can Something be Done about Negative Publicity? [J]. International Journal of Selection and Assessment, 2005, 13(3):179~187

[3] FISHER C D, ILGEN D R, HOYER W D. Source Credibility, Information Favorability, and Job Offer Acceptance[J]. Academy of Management Journal, 1979, 22(1):94~103

[4] TSAI W C, YANG W F. Does Image Matter to Different Job Applicants? The Influences of Corporate Image and Applicant Individual Differences on Organizational Attractiveness[J]. International Journal of Selection and Assessment, 2010, 18(1):48~63

[5] HAYWARD M L A, RINDOVA V P, POLLOCK T G. Believing One’s Own Press: The Causes and Consequences of CEO Celebrity[J]. Strategic Management Journal, 2004, 25(7):637~653

[6] RANFT A L, ZINKO R, FERRIS G R, et al. Marketing the Image of Management: The Costs and Benefits of CEO Reputation[J]. Organizational Dynamics, 2006, 35(3):279~290

[7] KETCHEN D J, ADAMS G L, SHOOK C L. Understanding and Managing CEO Celebrity[J]. Business Horizons, 2008, 51(6):529~534

[8] KOH K. Value or Glamour? An Empirical Investigation of the Effect of Celebrity Ceos on Financial Reporting Practices and Firm Performance[J]. Accounting and Finance, 2011, 51(2):517~547

[9] 巴金斯.聘用名人CEO背后的风险[J].人力资源管理,2013(7):244~245

[10] 李茜,张建君.高管特点、所有制与企业行为[J].经济与管理研究,2011(6):86~100

[11] CONNELLY B L, CERTO S T, IRELAND R D, et al. Signaling Theory: A Review and Assessment[J]. Journal of Management, 2011, 37(1):39~67

[12] COLLINS C J, STEVENS C K. The Relationship between Early Recruitment-Related Activities Ant the Application Decisions of New Labor-Market Entrants: A Brand Equity Approach to Recruitment[J]. Journal of Applied Psychology, 2002, 87(6):1 121~1 133

[13] HIGHHOUSE S, THORNBURY E E, LITTLE I S. Social-Identity Functions of Attraction to Organizations[J]. Organizational Behavior and Human Decision Processes, 2007, 103(1):134~146

[14] CABLE D M, GRAHAM M E. The Determinants of Job Seekers’ Reputation Perception[J]. Journal of Organizational Behavior, 2000, 21(8):929~947

[15] HO D Y. On the Concept of Face[J]. American Journal of Sociology, 1976, 81(4):867~884

[16] GAINES-ROSS L. CEO Reputation: A Key Factor in Shareholder Value[J]. Corporate Reputation Review, 2000, 3(4):366~370

[17] TURBAN D B, LAU C M, NGO H Y, et al. Organizational Attractiveness of Firms in the People’s Republic of China: A Person-Organization Fit Perspective[J]. Journal of Applied Psychology, 2001, 86(2):194~206

[18] LIEVENS F, HOYE G V, SCHREURS B. Examining the Relationship between Employer Knowledge Dimensions and Organizational Attractiveness: An Application in a Military Context[J]. Journal of Occupational and Organizational Psychology, 2005, 78(4):553~572

[19] WARNER M. Economic Reforms, Industrial Relations, and Human Resources in the People’s Republic of China: An Overview[J]. Industrial Relations Journal, 1996, 27(3):195~210

[20] ZHU C J. Human Resource Management in China: Past, Current and Future HR Practices in Industrial Sector[M]. London: Routledge Curzon, 2005

[21] CLARKE D C. Corporate Governance in China: An Overview[J]. China Economic Review, 2003, 14(4):494~507

[22] DING D Z, GE L, WARNER M. A New Form of Chinese Human Resource Management? Personnel and Labor-Employment Relations in Chinese Townships and Village Enterprises: A Case Study Approach[J]. Industrial Relations Journal, 2001, 32(4):328~343

[23] HIGHHOUSE S, LIEVENS F, SINAR E F. Measuring Attraction to Organizations[J]. Educational and Psychological Measurement, 2003, 63(6):986~1 001

[24] POWELL G N. Effects of Job Attributes and Recruiting Practices on Applicant Decisions: A Comparison1[J]. Personnel Psychology, 1984, 37(4):721~732

[25] BOSWELL W R, ROEHLING M V, LEPINE M A, et al. Individual Job-Choice Decisions and the Impact of Job Attributes and Recruitment Practices: A Longitudinal Field Study[J]. Human Resource Management, 2003, 42(1):23~37

[26] CABLE D, JUDGE T A. Pay Preferences and Job Search Decisions: A Person-Organization Fit Perspective[J]. Personnel Psychology, 1994, 47(2):317~348

[27] HELMREICH R L, SPENCE J T. Work and Family Orientation Questionnaire: An Objective Instrument to Assess Components of Achievement Motivation and Attitudes Toward Family and Careers [J]. Journal Supplement Abstract Service,1978,8(2):35

[28] DING D Z, GOODALL K, WARNER M. The End of the ‘Iron Rice-Bowl’: Wither Chinese Human Resource Management? [J]. International Journal of Human Resource Management, 2000, 11(2):217~236

[29] EHRHART K H, ZIEGERT J C. Why Are Individuals Attracted to Organizations? [J]. Journal of Management, 2005, 31(6):901~919

(编辑郭恺)

The Relationship between CEO Celebrity and Organizational Attractiveness: The Moderating Effect of Firm Ownership

JI Yang1,2ZHOU Erhua1LONG Lirong1LI Caiyun3

(1. Huazhong University of Science and Technology,Wuhan,China; 2. Wuhan Industrial Holding

Group Co. Ltd., Wuhan, China; 3. Wuchang University of Technology, Wuhan, China)

Abstract:Drawing on signaling theory and social identity theory, this study investigated the relationship between CEO celebrity and organizational attractiveness as well as the potential moderating effect of firm ownership by between-subjects factorial design in Chinese context. Data were obtained from 659 senior undergraduates in Wuhan and Xi’an. Using multivariate analysis of variance and hierarchical regression model, the results revealed that CEO celebrity’s fame and reputation are all positively correlated with organizational attractiveness; compared with fame, CEO celebrity’s reputation is more important in attracting job-seekers; firm ownership moderated the relationship between CEO celebrity and organizational attractiveness. In particular, Hidden gems had the greatest effect on organizational attractiveness than other three types in state-owned firms.

Key words:CEO celebrity; organizational attractiveness; fame; reputation; firm ownership

通讯作者:周二华(1972~),女,安徽合肥人。华中科技大学(武汉市430074)管理学院教授、博士研究生导师。研究方向为战略管理、人力资源管理。E-mail:iris.zhou@hust.edu.cn

中图法分类号:C93

文献标志码:A

文章编号:1672-884X(2016)01-0067-09

基金项目:国家自然科学基金资助重点项目(71232001);国家自然科学基金资助项目(71072031)

收稿日期:2015-02-23

DOI编码: 10.3969/j.issn.1672-884x.2016.01.009