MD&A 信息披露质量测评体系研究

——从VFT视角出发

2016-03-13蒋瑶

蒋 瑶

(浙江财经大学会计学院,浙江 杭州310018)

1 引言

上市公司财务报表中的董事会报告的重要组成部分之一便是管理层讨论与分析。李常青教授在“管理层讨论与分析研究述评”(2007)中认为MD&A是财务报告的“核心和灵魂”,是上市公司对外披露的信息中最具价值的部分。直到2001年,我国证监会才正式将MD&A制度纳入了信息披露制度体系。由于我国管理层讨论与分析起步较晚,我国对MD&A的研究也仍然处于初期发展阶段,因而对于MD&A的信息披露质量测评体系的研究更是寥寥无几。本文通过对以往与管理层讨论与分析信息披露质量有关文献的研究与学习,创新性的引入了VFT方法,利用VFT方法对MD&A信息披露质量测评体系构建了价值模型,为今后的MD&A信息披露质量测评体系研究提供了一定程度上的帮助。

2 理论回顾

2.1 价值焦点思考方法(VFT)

价值焦点思考法(VFT)聚焦于价值,是以价值为重点的一种决策新思路。20世纪90年代,美国加州大学的Ralph L.Keeney教授首次提出了VFT的概念——一种聚焦于价值的逆向决策思维。现实生活中许多问题并非简单的选择题,很多待解决的问题都是繁琐且复杂的,不仅需要达到多重目标并且作出的决策带有很强的主观性。此时则十分适用于采取价值焦点思考方法解决此类问题。

依据Keeney的主张,决议分析的方式大致上可以分为以下两种。

(1)AFT,聚焦于选择方案的决议分析方式。

(2)VFT,聚焦于价值目标的决议分析方式。

在分析的过程中,首先,AFT方法需要确定一些适用的选择方案,然后才能根据所需的决议目标来制定评价标准、分配权重,然后评价各个方案;而VFT方法则是一开始就需要确定决策者的价值观,然后按照决策者的价值目标去分析等待解决的问题,最后,决策者就可以按照需求创造或者选取解决方案。

相比与AFT方法,VFT方法是一种类似于逆向思考的方法,更具有创造性。显而易见的,AFT普遍是在有限的范围内进行选择,因此AFT的一个显而易见的缺点就是在于可能任何一个现有的备选的方案都不能满足决策者的需求。VFT,与之相反,很好的填补了AFT方法的缺陷。究其原因,是由于VFT方法一开始聚焦的是决策者的价值目标而不是备选方案。VFT的中心思想在于价值是评估方案是否合适的最重要的准则,其次才是能够实现价值的方案。

通过VFT方法,可以逆向研究在管理层讨论与分析中披露的信息质量,然后通过对价值目标的整理聚类,构建出价值模型,然后对该价值模型进行分析和讨论,最终可以为MD&A中信息披露的质量测评提供参考。

2.2 管理层讨论与分析

管理层讨论与分析(MD&A)是上市公司对外披露的信息中最具价值的部分。在MD&A中,上市公司的管理层要进一步解释和分析公司当期财务报表以及附注中的重要历史信息,并从公司管理层的角度对下一年度的经营计划以及公司未来发展所面临的基于、挑战和各种风险进行说明。我国证监会在2011年正式将MD&A制度并入信息披露的制度体系。2012年初,中国上交所发布了《上市公司2011年年度报告工作备忘录第五号——管理层讨论与分析的编制要求》。此文件提出MD&A的编制应满足管理层残余、提供动态信息、突出公司个性和重要信息、重在分析登要求。《编制要求》的出台也在某一程度上说明了政府开始重视对MD&A的信息披露。但是我国的MD&A信息披露毕竟还是处于初期阶段,相关的披露规则都还在慢慢探索制定完善中,而且由于监管惩罚的程度不够上市公司MD&A信息披露实践也十分不规范,加大了我们对我国MD&A信息质量的研究难度。

通过对有关文献的大量阅读发现,主要有两种方式可以评测MD&A信息披露的质量:自我构建指数法和直接现有评分。自我构建指数法,顾名思义就是首先凭借相关规定,一项一项的列出MD&A中需要披露的项目。假设如果披露了某个项目则计1分,如果未披露则计0分;最后将分数累加得出最终评分。直接使用现有评分的话,目前使用较多的是美国的投资管理和研究协会的分数。由于现有的评分并不是经常可得的,所以目前对MD&A信息披露质量的相关研究较多采用的是自我构建指数法。

不论是自我构建指数法还是直接使用分析师或其他之情评价者的评分法,都是从现有的MD&A出发从而衡量MD&A信息披露的质量,而本文选择采用VFT方法,逆向出发,可以更加清晰的揭示对MD&A披露的信息质量要求,在此基础上构建的评价准则将更有利于对MD&A信息披露的质量评测。

3 基于VFT的管理层讨论与分析信息披露质量测评体系的构建

在Keeney提出的VFT方法中,价值模型的建立过程主要有四个阶段:(1)通过相关调查研究,得出一份价值清单;(2)把抽象的价值具体化,转换成具体可评估的目标;(3)识别目标,并且进一步把这些目标分为基本目标和途径目标两种;(4)将这些目标组成一个路径—结果网络,建立两种目标之间的关系,形成价值模型。

本文按照Keeney的四个工作步骤,分析了管理层讨论与分析信息披露质量的评价标准,最终形成价值模型。

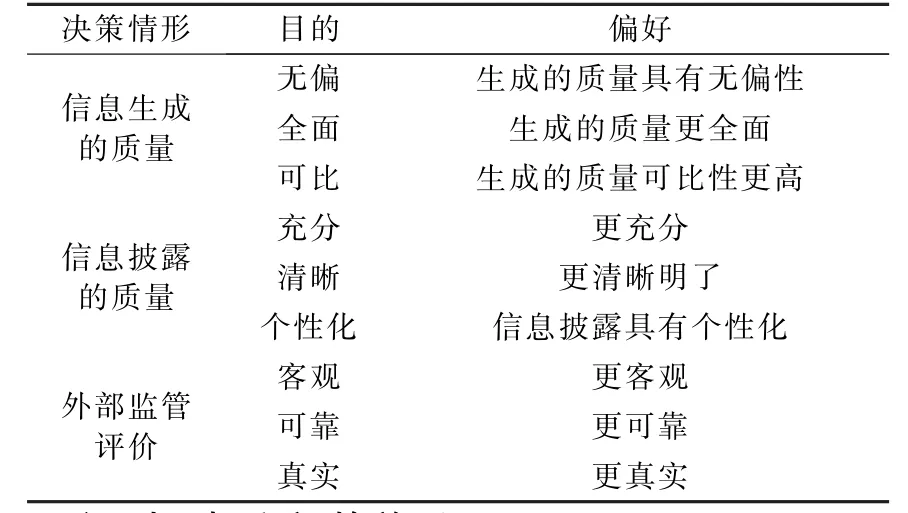

3.1 获得价值清单

本次研究采用文献查阅的方式,通过阅读大量的想过文献,得到价值需求清单如表1所示。

表1 价值清单

3.2 把抽象的价值具体化

在Keeny看来,一个目标应该包括三个特征:决策时的状况、决策目的和决策者的偏好,然后即可根据这三种方式将价值清单中的抽象价值具体化,转换为一般形式的目标。譬如,多篇相关文献指出MD&A披露的信息是否无偏、客观是评测MD&A信息披露质量的因素之一,在这个目标中是信息披露质量是决策情形,披露的信息无偏、客观就是决策目的,越无偏越客观的信息披露会促使MD&A信息披露质量得到更高的评价,因此决策者偏好就是更无偏、客观的情形。根据上述的分析步骤把抽象的价值具体化,转换成具体可评估的目标,如表2所示。

表2 目标一般形式化

3.3 识别目标之间的关系

表3 目标关系

依据Kenney理论,可以把目标分为基本目标与途径目标。基本目标是评价MD&A披露的信息质量的最基础条的件,而途径目标则是为了达到基本目标而必须首先满足的条件。本文将通过对相关文献的阅读所得到的一般目标进行了整理聚类,然后删除了部分重复项,最后得出了分类目标的关系,如表3所示。

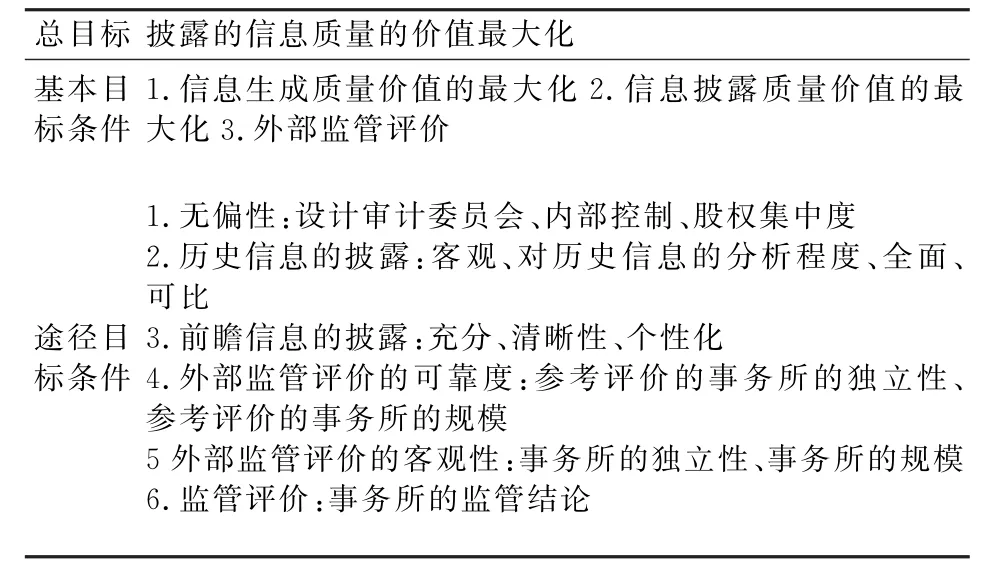

3.4 构建价值模型

目标之间的关系可以通过建立路径—结果网络得到清晰的揭示,并且可以形成价值模型。本文构建的价值模型采用了价值树的形式。价值树的顶层是决策的总体的目标,然后根据目标间的关系逐层的向下分解:总体目标下面是基本的目标条件,基本目标条件下设有多个易于衡量的子目标。其中高层次目标能够完整的被它们的低层次的目标所说明,最低层的目标即为途径目标条件的评价准则,据此所构建的价值模型如图1所示。

图1 价值模型

3.5 分配权重

权重的分配也是VFT决议分析的重要步骤之一。但由于文章的篇幅有所限制,便省略了指标权重的具体分配过程。

4 结论与讨论

通过对管理层讨论与分析信息披露相关文献研究,基于VFT方法分析了管理层讨论与分析信息披露质量测评体系,提出了价值模型,为管理层讨论与分析信息质量的研究提供了参考。

尚且存在一些不足之处,还需要进一步的研究与完善:只是对管理层讨论与分析信息披露质量测评体系提出了一个价值模型框架,由于时间紧张,未进行全面的实证分析,在以后的研究中会针对现存问题做进一步深入研究。

[1]李常青,王毅辉.“管理层讨论与分析”研究述评[J].厦门大学学报(哲学社会科学版),2007,(5).

[2]李燕媛.“管理层讨论与分析”信息披露质量——来自沪深300指上市公司2003年—2007年的证据[J].山西财经大学学报,2012,(12).

[3]孟志华.上市公司“MD&A”信息质量评价模型——基于政府监管的视角 [J].石家庄经济学院学报.

[4]刘新亮,郭波.VFT评估中的变权方法研究[J].数学的实践与认识,2008,(19).

[5]王芳,李兆静,白美玲.基于VFT的电子政府项目评价指标体系构建[J].中国行政管理,2014,(3).

[6]邓朝华,鲁耀斌.基于VFT的移动商务信任构建框架研究[J].科技管理研究,2008,(3).

[7]Dina Neiger,Leonid Churilov.Goal-Oriented Business Process Modeling with EPCs and Value-Focused Thinking[C].BPM 2004,LNCS 3080,Springer-Verlag Berlin Heidelberg,2004:98-115.