经济新常态下中小上市公司融资约束与盈余管理

2016-03-05许乐媛周轶英

许乐媛 周轶英

中图分类号:F276 文献标识码:A

内容摘要:融资约束在企业发展的各个方面都具有一定的重要性。本文通过实证研究发现经济新常态背景下我国中小上市公司普遍存在融资约束和盈余管理问题,进一步检验得出融资约束水平与盈余管理程度呈显著倒U型关系,且融资约束程度越高,企业融资约束对盈余管理的影响越不显著。

关键词:融资约束 盈余管理 中小上市公司

融资问题一直是企业财务研究领域的主流问题,同样是企业经营发展需要面临的现实问题。自2010年中国GDP规模取代日本成为全球第二之后,中国经济出现了明显不同于前30年的特征,经济增速持续下滑,自2010年至2012年经济增速连续11个季度下滑,2012年至2014年,GDP年增速连续三年低于8%。这一新常态特征是目前我国经济发展的阶段性特征。此背景下,随着中小板和创业板市场的完善以及新三板市场的迅速发展,我国中小上市公司的数量不断增加。中小企业的融资渠道不断多样化,但由于其自身条件的限制和我国融资体制的约束,中小企业仍然面临着融资约束问题。随着市场经济的发展和资本市场的完善,投资者对企业业绩的要求越来越高,进而使得企业为达到融资条件而选择盈余管理行为的可能性越来越大,而盈余管理行为又会引起企业真实业绩下降、投资者利益受损等问题。因此,在经济新常态背景下融资约束能否影响企业盈余管理行为,如何影响企业盈余管理行为,应该受到企业和学者的广泛关注。本文对此进行了研究。

文献综述

(一)债权融资约束与盈余管理

从债权融资约束文献研究来看,债权融资约束导致的企业盈余管理行为可以分为企业为达到借款要求的业绩水平从而获得借款和在借款后为了避免违反债务契约而进行盈余管理两类。Watts and Zimmerman(1986)研究发现会计信息具有契约功能,违反债务契约或可能违反债务契约的公司会进行增加收益的会计选择,以减轻或逃避债务契约的限制。叶志峰等(2008)运用分布检验和Probit多元回归模型检验得出上市公司为了获得银行借款而进行盈余管理。Sweeney(1994)研究发现,企业为了避免技术性违约,进行了增加收益的盈余管理。Dwchow等(1996)对1982-1992年美国证券交易委员会披露的92家存在盈余操纵行为的公司进行研究发现,以较低的成本进行外部融资和逃避债务契约的限制是该类公司进行盈余管理的重要动机。Roychowdhury(2006)研究得出当企业有借款的时候,更倾向于通过真实经营活动操纵来避免亏损。说明企业为建立或维持债务契约会进行盈余管理行为。

(二)股权融资约束与盈余管理

从股权融资约束文献研究来看,股权融资约束导致的企业盈余管理行为可以分为提高盈余以达到配股或增发要求和平滑收益以传达企业利好消息两大类。Loughran和Ritter (1995)研究发现了“新股发行之谜”现象,即企业在股票发行前会通过财务包装来增加股票发行期间的净利润,从而提高公司声誉和股票发行价格,导致股票发行后经营业绩滑坡和股票长期受益下降。Rangan(1998)、陆正飞和魏涛(2006)、章卫东(2010)等研究发现,上市公司在配股、公开增发新股前会通过提高可操控性应计利润进行利润操纵,即通过盈余管理来调节财务报告业绩,从而提高股票发行价格,获得更多资金。刘花(2014)通过选取2007-2011年A股上市公司样本研究得出,在新配股标准下A股上市公司仍存在通过盈余管理调节收益以达到证监会配股标准的现象。Healy and Wahlen(1999)研究发现,上市公司经营者往往会运用应计项目和构造真实交易的方式进行盈余管理以影响股票市场对公司价值的理解、提高经营者的报酬以及避免监管部门的干预。迟晓程(2011)认为一级股票市场发行和上市、获得配股增发及维持上市资格均是企业进行盈余管理的动机。

已有的经验证据表明,企业融资约束的存在是影响其进行盈余管理的重要因素,但从国内外的研究来看,直接研究企业融资约束程度与盈余管理相关性的文献鲜少,研究文献多从债权契约和股权契约的角度出发研究企业为维持契约获取融资而进行的盈余管理,并未直接探讨企业融资约束水平与盈余管理水平是否存在相关关系。本文为了更直接地检验融资约束与盈余管理的关系,将通过计量企业综合融资约束水平和盈余管理程度,检验研究融资约束是否是企业进行盈余管理的主要因素,影响方式如何,为融资约束与盈余管理关系的研究提供更为直观的证据,同时为利益相关者判断企业盈余管理程度提供新的参考依据。

理论分析与假设提出

由于信息不对称和代理问题的存在,使企业获得外部资金需更高的资金成本,从而企业获得外部资金的能力受到限制,即产生了融资约束。信息不对称理论认为在市场经济活动中契约双方对信息的了解存在差异;掌握信息较充分的一方,往往处于较有利的地位,而信息贫乏的一方,则处于较不利的地位。在债务融资中存在债权人与债务人信息不对称问题,债务融资成本的确定在很大程度上取决于企业带给银行的风险程度,财务信息作为债权人衡量债务人经营情况、偿债能力及风险的重要信息并不能完全被债权人所掌握。因此,债务人为了通过债务融资途径获取充足的资金,或以较低的资金成本获得资金会选择进行调节盈余,以使企业经营业绩达到银行要求的标准。在股权融资中同样存在投资者与管理层、大股东与小股东间的信息不对称问题。表现为上市公司为了达到证监会和相关法律法规对公开发行新股或配股的要求,在公开发行新股和配股前通过盈余管理以提高企业经营业绩,从而提高股价或完成配股以减少股权融资约束。

从成本收益的思路分析,融资动因下的盈余管理收益主要体现在可融资额的增加,成本则主要体现在市场对企业盈余管理的负面评价使得企业所获得融资减少,即企业是否实施盈余管理主要是由盈余管理所带来的融资净增加额乘以资本收益率的结果是否大于0决定的。若企业单纯依靠盈余管理提升业绩获得融资,那么较大的融资约束会导致企业的盈余操控更容易被识别,增加其操控成本,从而使得企业放弃对盈余管理手段的使用(卢太平等,2014)。因此,笔者认为在存在一定程度的融资约束时,企业会通过盈余管理来减少融资约束带来的融资压力,但由于过高的融资约束又会使信息使用者更加关注企业的盈余管理行为,从而制约其盈余管理行为。所以,企业融资约束对盈余管理的影响会随着融资约束程度的变化而改变。

由此,提出如下假设:H1:企业融资约束与盈余管理具有相关关系;H2:企业融资约束与盈余管理呈非线性关系;H3:企业融资约束程度越高,融资约束对盈余管理的影响越不显著。

研究设计

(一)数据来源与样本选择

中小企业与大中型企业相比受到更为严重的融资约束,其盈余管理动机更为强烈。本文以我国经济增速下滑作为经济新常态时期的划分,因此选取2010-2014年间中小板、创业板上市公司为研究样本,研究融资约束程度与盈余管理程度的关系。由于盈余管理模型计算的需要,实际样本期间为2011-2014年,且盈余管理模型的分行业、分年度回归必须有10家以上公司样本,因此对于少于10家的行业年度进行了删除。在此基础之上,考虑到金融保险类企业的报表与一般企业差别较大,故予以剔除,并剔除了数据缺失的样本,最终获得675家样本公司数据,共2700个公司年度数据。其中,全部数据均来自于CSMAR数据库。

(二)变量说明与模型建立

1.融资约束的度量。近年来,融资约束水平的衡量方法不断发展,Kaplan and Zingales(1997)、Lamont et al.(2001)等构建KZ指数以衡量企业融资约束程度;其后Almeida et al.(2004)、吴娜(2013)等以公司规模作为融资约束强度的划分标准;Hadlock and Pierce (2010)根据KZ指数的研究思路加入企业规模和企业年龄两个外生变量构建了SA指数,克服了KZ指数的缺点,减少了融资约束内生性变量的影响。其具体公式为:SA= -0.737SIZE+0.043SIZE2-0.04AGE,其中SIZE为企业规模的自然对数,AGE为企业成立时间长短,该指数的绝对值越大,表示融资约束程度越低。本文在计算SA指数的基础上将绝对值在前33%的样本公司定义为低融资约束组,记为FC=0,后33%的样本公司为高融资约束组,记为FC=1。

在划分融资约束强度分组的基础上,本文借鉴况学文等(2010)和张金鑫等(2013)的研究方法,选择若干个代表公司经营状况的财务指标构建Logistic模型来衡量企业融资约束程度。结合当前的资本市场环境,选择股利分配率DIV(现金股利除以总资产)、每股收益EPS、资产负债率LEV、息税前利润总资产比EBIT和利息保障倍数ICR五个指标计入到模型中,建立如下Logistic模型,并以Pr(FC=1)的大小表示企业受到的融资约束程度,Pr越接近1,公司受到的融资约束程度越大。

其中,Zit=β1DIV+β2EPS+β3LEV+β4EBIT+β5ICR

2.盈余管理变量的度量(DA)。刘博等(2010)、彭雯等(2014)研究发现,对于我国的上市公司,使用截面数据估计的琼斯模型经过一定调整后能够较好地揭示出盈余管理的程度。基于此,本文选取修正琼斯模型来进行分行业、分年度回归计量可操纵性应计利润作为盈余管理的度量指标。

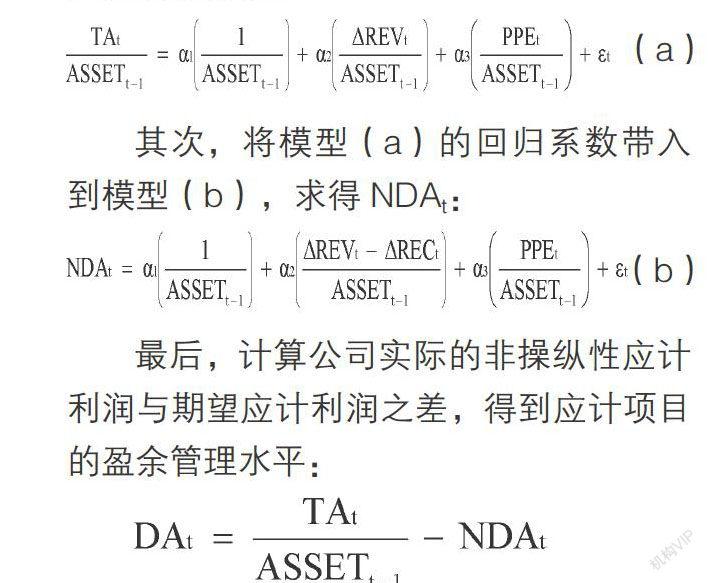

首先,根据模型(a)进行分行业、分年度回归,方程的回归系数为行业特征参数的估计值:

(a)

其次,将模型(a)的回归系数带入到模型(b),求得NDAt:

(b)

最后,计算公司实际的非操纵性应计利润与期望应计利润之差,得到应计项目的盈余管理水平:

其中,TAt表示第t年的非操纵性应计利润,由净利润减去经营净现金流量计算得出;ASSETt-1表示第 t-1 年期末的总资产;ΔREVt表示第 t年营业收入与第 t-1 年营业收入的差;ΔRECt表示第 t 年期末应收账款与第 t-1 年期末应收账款的差;PPEt表示第 t 年期末固定资产;NDAt为第i家公司经过上期期末总资产调整后的不可操纵性应计利润。

3.回归模型构建。前人研究表明企业规模、融资需求、盈利能力、发展能力、营运能力、现金流量等均能对企业管理层进行盈余管理行为起到影响作用,因此,本文分析一系列与企业盈余管理程度相关的变量,具体变量及其定义如表1所示。

为考察融资约束对盈余管理的影响,首先建立模型(1)检验总体样本融资约束水平与盈余管理程度的相关关系:

(1)

其次,为了考察融资约束与盈余管理之间是否存在非线性关系,在模型中加入Pr的平方项和三次项,建立模型(2)和模型(3):

(2)

(3)

回归结果

(一)描述性统计

从表2的统计结果可以看出,2011 -2014年的融资约束水平呈下降趋势,即经济新常态时期我国中小上市公司的融资约束问题有所改善。但融资约束值仍保持在0.5左右,说明融资约束程度仍然较高。从融资约束与盈余管理的年间变化可以看出,相对于融资约束的改善,我国中小上市公司盈余管理程度除了2014年较2013年有所增加外,总体上呈下降趋势。说明经济新常态背景下,随着融资渠道的多元化,市场交易规范化的发展,我国中小上市公司融资约束问题的逐渐缓解,盈余管理程度降低,盈余质量相对提高。

(二)回归分析

表3是利用全样本对模型1、模型2和模型3进行回归的结果。由模型1的回归结果可以看出,Pr的回归系数为0.071,且在5%的水平上显著相关,说明我国中小上市公司的融资约束水平与盈余管理程度具有相关关系,假设1得到了支持。从模型2的结果中可以看出,Pr2的回归系数为-0.210,且在5%的水平上显著正相关,说明我国中小上市公司的融资约束水平与盈余管理存在倒U型的相关关系,即融资约束与盈余管理呈非线性关系,假设2得到了支持。从模型3的结果中可以看出,Pr3的回归系数为-0.016,且不具有显著性,进一步巩固了模型2的结论。

为了进一步检验不同融资约束程度条件下企业融资约束对盈余管理的影响差异,本文将全样本分为高融资约束组和低融资约束组分别进行回归分析,结果如表4所示。从不同融资约束程度分组的回归结果来看,低融资约束组中,仅有模型1中Pr的回归系数与盈余管理程度在1%的水平上显著正相关,模型2中的Pr、Pr2和模型3中Pr、Pr2、Pr3的回归系数均未通过显著性检验。而在高融资约束组中,模型1、模型2和模型3中的所有融资约束变量的回归系数均未通过显著性检验。说明我国中小上市公司的融资约束程度越高,企业盈余管理行为受到融资约束的影响反而越不显著,则假设3得到了支持。

(四)稳健性检验

本文进行了如下稳健性检验:以资产负债率、总资产周转率、每股收益、股利分配率、净营运资金总资产比、息税前利润总资产比六项指标进行Logistic回归计算融资约束水平,检验融资约束与盈余管理的相关性,结果支持了假设。为了控制多重共线性问题,本文对每个回归结果进行了共线性诊断,VIF值均小于10,多重共线性影响不大。

综上所述,在经济新常态背景下我国中小上市公司普遍存在盈余管理行为和融资约束问题,并且融资约束与盈余管理具有相关关系。我国中小上市公司的融资约束水平与盈余管理程度呈显著倒U型关系,且融资约束程度越高,企业融资约束对盈余管理的影响越不显著。说明经济新常态下企业的融资约束程度会影响企业盈余管理行为,并且其影响程度和影响方式会随着融资约束的变化而改变。

参考文献:

1.Watts, R. L, Zimmerman , J L. Positive Accounitng Theory. Englewood Cliffs: Prentice Hall, 1986

2.Sweeney, A. P. Debt-covenant Violations and Management. Accounting Pesponses. Journal of Accounting and Economics , 1994(5)

3.Dechow, P. R. Sloan, A. Sweeney. Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Action by the SEC. Contemporary Accounting Research , 1996(13)

4.Roychowdhury,S.Earnings Management th-rough Real Activities Manipulation.Journal of Accounting andEconomics, .2006,42(3)

5叶志锋,胡玉明,纳超洪.基于银行借款融资动机的盈余管理研究[J].山西财经大学学报,2008(1)

6.陆正飞,魏涛.股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究,2006(8)

7.章卫东,邹斌,廖义刚.定向增发股份解锁后机构投资者减持行为与盈余管理——来自我国上市公司定向增发新股解锁的经验数据[J].会计研究,2011(12)

8刘花.我国上市公司新配股标准下盈余管理的实证研究——来自A股证券市场的经验证据[J].商业会计,2014(8)

9.迟晓程.上市公司盈余管理手段及动机探究[J].哈尔滨商业大学学报,2011(4)

10.卢太平.融资需求、融资约束与盈余管理[J].会计研究,2014(1)

11.吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013(8)

12.况学文,施臻懿,何恩良.中国上市公司融资约束指数设计与评价[J].山西财经大学学报,2010(5)

13.张金鑫.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013(9)

14.刘博,干胜道.盈余管理的计量方法及计量模型述评[J].统计与决策,2010(9)

25.彭雯,肖翔.企业内部控制缺陷披露与盈余质量的相关性研究[J].统计与决策,2014(8)