市场化约束、资本结构异化与企业风险承担

2016-03-05余欣悦

余欣悦

中图分类号:F272.3 文献标识码:A

内容摘要:本文通过构建实证模型,选取2005-2014年我国房地产行业69家上市公司作为研究样本,研究市场化约束条件下资本结构异化与企业风险承担的关联性,并得出相关结论。

关键词:市场化约束 资本结构 风险承担

相关文献回顾

传统的关于公司资本结构与公司价值或风险之间关系的研究集中于经济财务或管理的视角,这一研究视角的合理之处及其优势业已在诸多研究中得到体现。但是结合现代公司治理结构中功能和结构之间辩证关系来看,反映公司资本结构的公司杠杆却是集中体现了现代公司价值、公司风险及管理之间所存在的系统关联机制。现有关于企业资本结构与其风险、绩效或价值之间关系的研究很多,但是研究文献之间也充斥诸多争议。

Ross(1977)研究提出信号传递理论,其研究认为公司资本结构是管理者传出信号,管理者会选取合理资本结构以增强公司信号的正面信息传递,投资者依据此信号评价公司价值。Novaes(2003)在经理控制理论假说基础上指出,缺少外部威胁和其他治理机制约束的情形下,经理人就会倾向于降低债务融资比例,借以控制债务所产生的公司财务风险;但当企业受到外部接管或其他因素威胁情况下,经理人就会倾向于公司融资比重中的债务比例以增强外部接管难度。Brander,Lewis(1986)通过对不完全竞争环境下公司债务结构研究认为,不完全竞争因素会提升公司债务水平与产品或服务的竞争力之间正向相关程度,公司内部财务杠杆的增加会诱使股东采取激进风险的投资策略,最终引致公司投资风险提升。Korajczyk,Levy(2003)研究认为,外部宏观经济条件因素对无财务约束公司的融资决策影响较大,而对存在财务约束企业的融资决策影响并不显著。Jordan,Lowe,Taylor(1998)通过对英国私人中小型企业研究认为,公司资本结构中负债比例与营业风险、资本密集及获利能力等财务因素积极相关,而与税率及现金流水平呈现负向相关。Frank,Goyal(2003)以美国非金融企业为样本研究认为,美国上市公司的资本结构受到公司规模、破产成本、股利政策及市场价值等显著影响。Nguyen,Ramachandran(2006)研究认为,中小企业更倾向于短期融资,同时公司资本结构与企业发展能力及经营风险之间存在正向相关关系。袁卫秋(2006)研究认为,公司的债务期限结构和比重结构与公司经营业绩之间存在显著关联,债务结构对公司绩效的影响大于债务期限对经营绩效的影响。杨兴全,梅波(2008)研究认为,公司控股股东的性质制约着债务融资对公司价值的影响。

综合既有的研究,无论是基于资本结构理论研究的发展脉络,还是基于关于资本结构与公司价值、风险等之间关系的实践研究,其研究结论的修正或者差异的主要原因基本围绕着研究约束条件的不同而不同。实践也证明资本结构理论及公司治理结构等命题研究虽然基本成熟,但外部约束条件的变化和研究视角的差异仍然使得该领域的研究具有必要性和现实意义。鉴于此,本文结合我国宏观经济及房地产市场运行的变化所形成新的外部约束条件,系统展开资本结构异化对房地产公司风险承担影响的研究。

研究设计

(一)模型设定和变量选取的理论依据

承接既有关于资本结构与企业风险承担的相关研究,笔者发现既有经验研究虽然也存在对于二者之间非线性关系的探索性研究,但是更多的经验研究尤其是代表性研究主要以二者之间线性关系为基础进行研究。鉴于此,文章也以二者之间线性关系为依据解析二者之间关系。同时为了进一步凸出外部宏观经济市场化环境变化所产生新的约束条件对二者关系的影响,笔者拟采取两步经验对比论证方案。具体而言,第一步给出非控制外部市场化约束条件下经验论证方程(1):

(1)

在第一步基础上,给出第二步控制外部市场化约束条件下经验论证方程(2):

(2)

其中,方程(1)和(2)中Risk表示公司风险承担因素; Aleverage表示样本公司资本结构异化因素;Market表示外部市场化约束条件;f(Control)表示其余控制变量线性组合。

在模型设定的基础上,结合研究思想和变量自身的经济意义对核心变量进行界定。

1.公司风险承担和资本结构异化。承接既有的研究文献常用方法,选取样本房地产公司的经营净现金流量与带息债务之比的波动率(NCFD)捕捉公司破产风险,其经济理论依据就是该波动率测度的是公司经营现金流偿债能力的稳定性,尤其是在当前我国房地产市场紧缩和货币政策趋紧的条件下,该波动指标相对于其他风险指标更具有其优越性。对于资本结构异化(Aleverage)变量测度,借鉴叶德珠、连玉君、黄有光等(2012)的研究方法,笔者定义本文资本结构异化就是实际公司资产负债率与其正常资产负债率之间的偏差。而该偏差的测度方法选择采取两步测度方案:

第一步,首先设定公司资产负债率的线性影响方程:

(3)

其中,DTAR表示公司资产负债率;Factor表示公司资产负债率影响因素,本文承接既有相关研究,主要包括公司规模、账面市值比、净利润增长率、资产净利率、金融发展水平和经济增长率等因素。

第二步,利用方程(3)中OLS估计值 和构建公司资产负债率拟合值:。因此资本结构异化可以利用以下残差表示:

(4)

2.市场化约束和控制变量。针对市场化约束因素,依据樊纲、王小鲁、朱恒鹏所编著的《中国市场化指数》系列报告中所给出的市场分配经济资源的比重(PMAR)捕捉整体经济市场化程度,同时选取信贷资金分配的市场化(TMCA)捕捉基本金融制度市场化因素。对于控制变量而言,承接既有研究,针对公司层面,分别选取公司资产的自然对数表示公司规模(Lnsize),选取账面市值比(BM)捕捉公司投资价值因素,选取资产净利率(ROA)和净利润增长率(NEG)分别捕捉公司资产收益能力和成长能力。针对宏观经济层面而言,我们选取GDP增长率(g)捕捉经济增长因素,选取广义货币M2增长率(GM)捕捉货币冲击因素。

(二)样本数据选取说明

在分析我国经济市场化发展历史和程度及房地产上市公司发展现状基础上,结合房地产上市公司有效公开财务数据的可获得性,排除样本期间内被ST、或出现重大交易异常及公开有效观测数据不满3年的公司,最终收集2005-2014年间69家公司组成非平衡面板观测样本。数据主要来自于RESSET数据库、WIND数据库、中经网产业数据库及《中国市场化指数》系列报告。

实证分析

(一)统计描述与实证分析

基于计量经济学理论和实证研究规范,文章首先对核心变量进行基本统计分布规律分析,基本统计分析显示(由于篇幅限制,部分实证数据省略,下同):经营净现金流量与带息债务之比的波动率(NCFD)和资本结构异化因素分布近似正态分布,且其分布波动幅度较小呈现稳定状态;表示市场化约束因素的市场分配经济资源的比重(PMAR)和信贷资金分配的市场化(TMCA)因素同样呈现出稳定并近似正态分布的性状;控制变量中公司层面资产收益因素、规模因素及净利润增长率因素虽然呈现近似正态分布性状,但是其分布波动较为显著,这一统计分析结果在一定程度上表明样本期内房地产公司发展不均衡现状,这一现状基本吻合样本期内我国房地产上市公司发展的事实。整体来看,文章有关核心变量统计分布规律呈现基本良好性状。

在统计描述分析基础上,结合经验论证数据结构为非平衡面板数据的事实,文章有必要对经验回归效应进行检验,避免不合理的经验回归效应引致回归拟合偏误。回归效应检验结果表明:文章经验论证模型(1)和(2)检验统计量均在1%的置信水平上拒绝随机效应回归。即是说,结合文章数据结构特征模型在计量意义上适合固定效应回归。

(二)回归分析

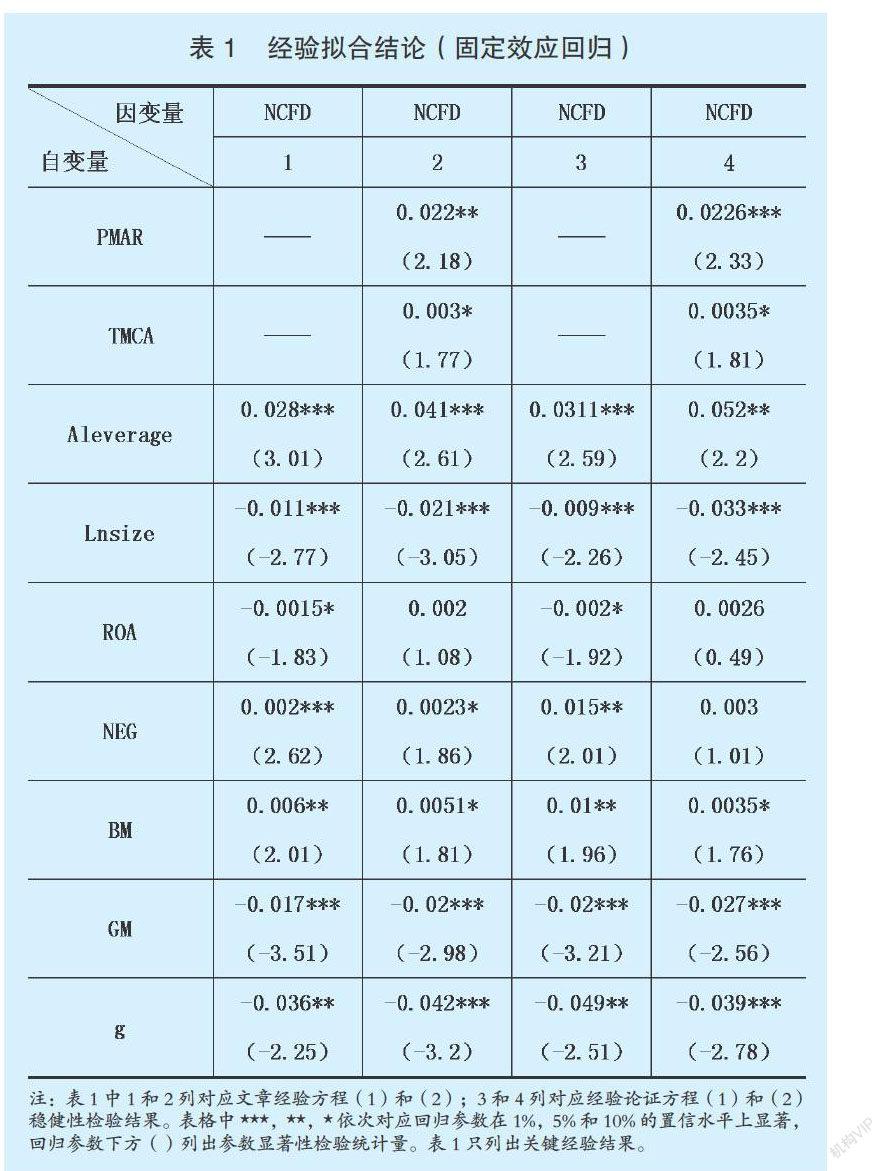

承接上文相关分析和检验结果,文章依据经典计量经济学理论对经验论证模型进行拟合回归,拟合回归给出的经验证据如表1所示。这说明:

其一,核心变量资本结构异化对房地产公司风险承担的影响。经验结论显示:非控制和控制市场化约束外部条件两种情形下资本结构异化均显著提升了公司风险承担水平,但非控制市场化约束条件下资本结构异化对公司风险承担提升的影响程度小于控制市场化约束条件下的影响程度,即是说外部市场化约束条件显著放大了资本结构异化对房地产公司风险承担的影响程度。其二,外部市场化约束条件对房地产公司风险承担的影响。经验论证模型(2)所给出的经验证据表明,两种表示市场化约束的因素均与公司风险承担水平之间存在积极显著的关联。具体而言,市场分配经济资源的比重因素对公司风险承担的推动效应及其显著性均高于信贷资金分配的市场化因素对公司风险承担的影响。这一经验证据虽然不符合经典经济学关于市场化可以增加公司自律行为进而约束公司风险承担的推论,但在一定程度上反映出我国目前宏观经济背景中政府干预因素显著的制约市场内在的约束机制。但是市场化约束因素确实放大资本结构异化对公司风险承担的影响水平,即是说市场化约束机制对公司风险承担的间接效应存在并且显著。其三,控制变量对公司风险承担的影响。经验证据表明针对影响机制而言,公司规模因素、广义货币供给因素及经济增长因素与房地产公司风险承担之间存在显著负向相关关联,即是说在计量意义上公司规模、货币供给及经济增长均有效抑制公司风险承担水平;而净利润增长率所代表的成长机会和账面值比所代表的投资价值与公司风险承担之间存在积极显著的关联,即是二者在计量意义上显著提升公司风险承担水平。

结论

综上所述,房地产公司资本结构异化在计量意义上显著地提升公司风险承担水平,市场化约束条件更是进一步放大资本结构异化对公司风险承担正向影响程度。市场化约束的因素均与公司风险承担水平之间存在积极显著的关联,同时市场化约束因素对房地产公司风险承担的影响不仅体现在正向直接影响层面,更多体现在其间接影响层面。并在一定程度上反映出我国目前宏观经济背景下政府干预因素显著的制约市场内在的约束机制。

参考文献:

1.胡援成,姜光明.基于风险与收益对称的最优资本结构研究[J].管理科学学报,2006(5)

2.肖泽忠,邹宏.中国上市公司资本结构的影响因素和股权融资偏好[J].经济研究,2008(6)

3.赵冬青,朱武祥,王正位.宏观调控与房地产上市公司资本结构调整[J].金融研究,2008(10)