中国外贸进口原油水运形势报告

2016-03-05

2015年回顾

国际市场

船队增幅略有加大

去年,油轮船队规模总体保持增长,增幅较上两年略有加大,其中LR1型油轮略有萎缩。据克拉克森统计,截至12月1日,全球现役油轮船队(万吨以上)共6072艘、5.237亿DWT,较年初增长3.0%。其中,VLCC为2.0亿DWT,较年初增长2.8%;苏伊士型和阿芙拉型油轮(含LR2型成品油轮) 分别增长1.6%、3.0%;1万~6万DWT级油轮增长5.6%;巴拿马型油轮(含LR1型成品油轮) 规模萎缩0.7%。

有别于其他运输市场,去年油轮运输行情高涨,运力拆解因此放慢,前11月油轮总拆解仅220万DWT,同比锐减71%。其中,VLCC拆解50万DWT;阿芙拉型油轮拆解30万DWT;灵便型油轮拆解140万DWT。前两年订造的油轮陆续交付,同期运力交付总量约1770万DWT,同比增长21%。

石油产需供过于求

国际能源机构12月份报告预计,石油产需均保持增长,供过于求,油价下跌(见图1)。

据克拉克森12月份报告统计,去年全球原油海运量为18.7亿吨,同比增长3.9%;成品油海运量11.0亿吨,同比增长6.3%,总体石油海运量同比增长4.8%。全球石油海运周转量同比增速略小,为4.0%,但仍大于供应增长。原油轮需求约2.841亿DWT,同比增长3.8%,高于供应增速,其中VLCC和苏伊士型油轮分别增长4.0%和5.3%。

程租市场小幅增长

据克拉克森数据估算,去年原油轮三大船型即期运输市场成交运量约9.3亿吨,同比增长3%。各船型表现不同,VLCC运量同比增长2%;苏伊士油轮运量同比增长14%,阿芙拉型油轮运量同比减少14%(见表1)。

成品油轮三大船型即期运输市场成交运量约4.0亿吨,同比增长5%。其中,LR2型油轮运量同比增长1%;LR1型油轮运量同比增长15%;MR型油轮运量同比增长3%。

原油运价收益大增

原油轮需求增长快于供应增长,加之部分运力转入期租市场,原油轮即期运输市场行情上半年高位盘整,波罗的海交易所原油综合运价指数(BDTI)先跌后涨于741~1070点。进入三季度后,由于运输货盘季节性减少和油价下跌,BDTI直线下调,于8月下旬触底593点,随后的冬季货盘支持VLCC运价持续反弹,BDTI于12月上旬摸高962点,全年平均819点,同比上升5.5%。

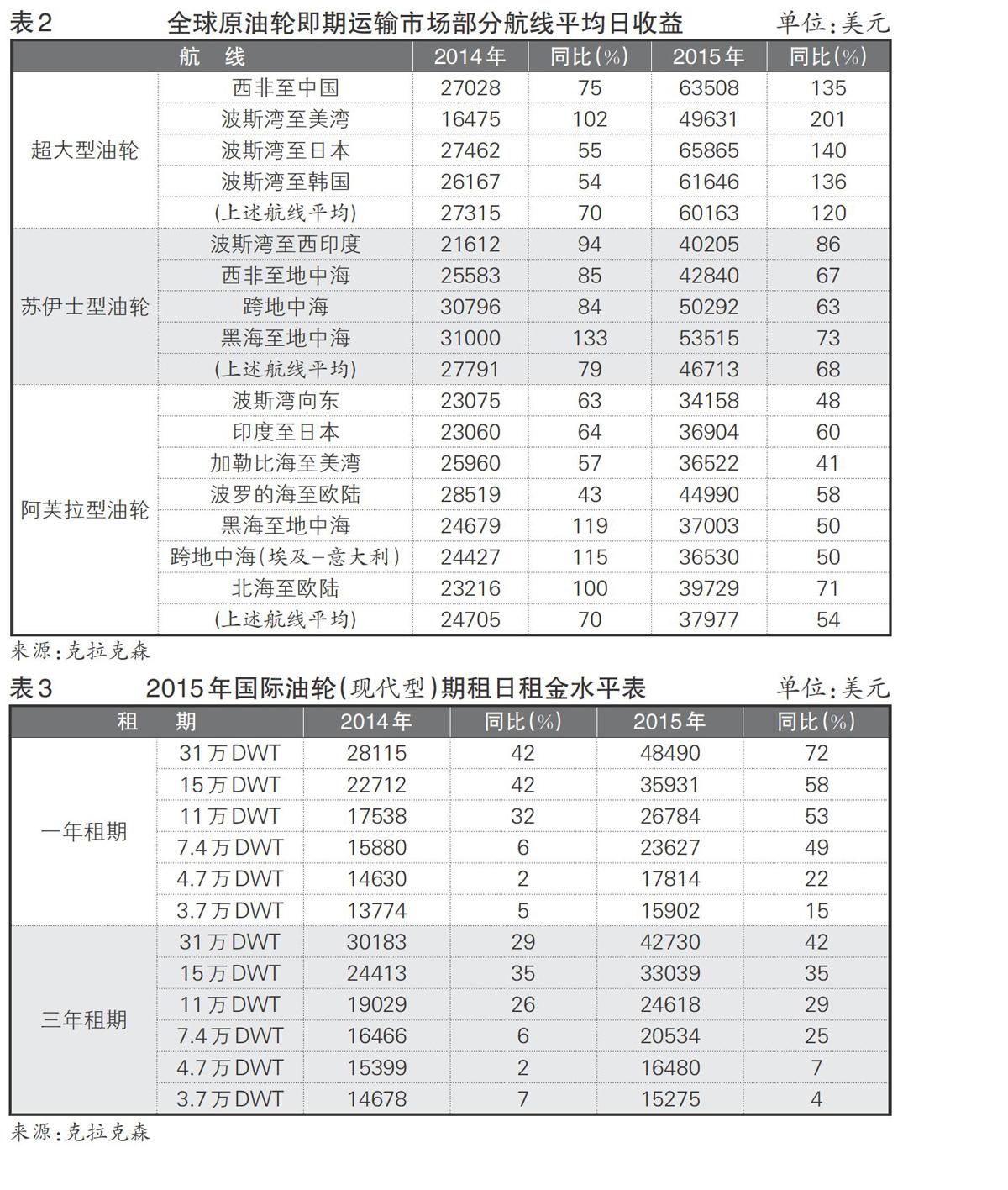

运价涨和油价跌带来油轮收益的大幅提升,等价期租租金(TCE)高过期租市场水平。据克拉克森统计,去年的即期运输市场VLCC平均日收益为6.02万美元,同比暴涨120%,其中西非至中国航线日收益6.35万美元、波斯湾至日本航线日收益6.59万美元;苏伊士型油轮平均日收益为4.67万美元,同比上涨68%,其中西非至地中海航线为4.28万美元;阿芙拉型油轮平均日收益为3.80万美元,同比上涨54%,其中波斯湾向东航线为3.42万美元(见表2)。

成油运价收益转涨

去年,国际成品油运输市场呈现先高位震荡后大幅下调态势,并较原油轮行情略有滞后。波交所成品油轮综合运价指数全年在451~848点,平均638点,同比上涨6.0%。各主要油轮TCE均高过期租市场水平。

据克拉克森统计,即期运输市场MR型油轮平均日收益为2.14万美元,同比增长74%。其中,欧陆至美东3.7万吨级油轮平均日收益1.93万美元,同比上涨87%;新加坡至澳大利亚东岸3.0万吨级油轮平均日收益2.15万美元,同比上涨72%;波斯湾至日本航线7.5万吨级和5.5万吨级型油轮平均日收益分别为3.05万和2.48万美元,同比分别上涨67%和63%。

期租行情普遍上扬

去年的期租租金行情显示,各种油轮租金全面上涨,其中船型越大上涨幅度越明显。31万、15万DWT级油轮一年期租金平均分别为4.85万美元/日、3.59万美元/日,同比分别上涨72%、58%。4.7万、3.7万DWT级油轮一年期租金平均分别为1.78万美元/日、1.59万美元/日,同比分别上涨22%、14%。此外,三年期租金低于一年期租金水平,反映出市场对后续行情乐观情绪减弱(见表3)。

建造订单明显增多

去年油轮订单明显增多,VLCC和阿芙拉型油轮的新增订单同比分别增长85%和525%,成品油轮LR2型和LR1型油轮同比分别增长100%和42%(见表4)。截至12月1日,VLCC和苏伊士型油轮手持订单占现有油轮船队规模分别为19%和22%;LR2、LR1型油轮订单占现有油轮船队规模分别为29%和19%。

油运企业经营见好

据《劳氏日报》年底对美国上市航运企业的观察分析,所有上市航运企业股价年底比年初都有下降,下降幅度为1%~50%。其中,降幅偏大的前5家都是干散货船东;油运企业股价下降幅度偏小;降幅最小的是希腊特萨科斯集团的特萨科斯能源导航(TEN)。

在燃油成本下降、营业天数增加和运价上涨的作用下,油轮船东经营业绩好转并普遍盈利。

加拿大提壳集团的提壳油轮主要经营苏伊士型和阿芙拉型原油轮运输,去年三季度营业收入超过1.2亿美元,同比增长约140%,净利润约4100万美元。

盈利最为突出的是比利时的Euronav,该企业2014年7月整体购入马士基油轮的VLCC船队后成为原油轮大船东,去年三季度营业收入高达6.29亿美元,净利润1.73亿美元。

其他几家原油轮船东三季度业绩如下:TEN营业收入1.42亿美元,净利润约4000万美元;挪威的DHT营业收入9200万美元,净利润2700万美元;NAT船队是单纯苏伊士型油轮,营业收入6670万美元,净利润2580万美元;前线营业收入1.22亿美元,净利润1740万美元。另外,成品油轮大船东天蝎油轮营业收入2.28亿美元,净利润8500万美元。

中国市场

原油进口保持增长

中国石油进口需求保持增长,前11月的海关数据显示,原油进口累计3.02亿吨,同比增长8.7%。

即期运输市场中,至中国航线总成交量同比减少4%。其中,VLCC成交艘次同比减少10%;阿芙拉型油轮成交艘次同比增长64%;苏伊士型油轮成交艘次同比增长12%(见表5)。

原油进价高位震荡

中国海运原油进口航线方面,波斯湾货盘仍占主要地位,长期维持一半左右,西非、南美和俄罗斯等地区均占10%多。波斯湾和西非货盘主要由VLCC承运,南美原油用VLCC和苏伊士型油轮承运,俄罗斯海路部分的科兹米诺港货量用阿芙拉型油轮承运。前11月的进口原油中,西非的量有所减少,俄罗斯和南美的量明显增多。

中国进口原油运价上半年高位盘整,下半年大幅回调后继续再创新高,同时创出中国进口原油运价指数(CTFI)2012年发布以来的最高和最低点。CTFI全年在679~1762点,平均1278点,同比上涨27%(见图2)。其中,拉斯坦努拉至宁波26.5万吨级油轮运价震荡在WS29~WS91,平均WS62.89,TCE平均6.29万美元/日,同比暴涨166%;西非马隆格/杰诺至宁波26万吨级油轮运价震荡在WS40~WS85,平均WS63.52,TCE平均6.69万美元/日,同比暴涨148%。

由于部分月份货量波动,加之天气和油价因素导致的运力紧张,运价剧烈振动。一季度的一轮波动中,因存油需求高涨占用部分VLCC,拉斯坦努拉至宁波26.5万DWT级油轮运价(CT1)摸高WS70,季末震荡下落并触底WS49.10。二季度的反季节上涨行情中,大中型油轮运价出现单日暴涨,CT1于5月中旬再度摸高WS76.83,TCE达7.63万美元/日。三季度,天气因素导致运力紧张与货盘集中,将运价推至年内新高WS84.86,TCE达9.3万美元/日。随后的回调受到油价下跌助推并创出历史新低WS29,TCE仅2.1万美元/日。四季度是运输季节性旺季,加上天气因素造成运力周转不畅、圣诞假日货盘提前的双重刺激,运价返回上涨通道,并创历史新高,CTFI四季度平均1500点,环比上涨31%。CT1于12月8日摸高WS90.57,较年初上涨51%,TCE高达10.9万美元/日,年底报WS86.96。西非马隆格/杰诺至宁波26万吨级油轮运价(CT2)同步起伏,震幅略小于CT1(见图3)。

科兹米诺货盘明显增多,运价大幅震荡。俄罗斯对中国的原油供应持续增长,科兹米诺至中国航线货盘明显增多,中国进口阿芙拉型油轮货盘比重增至60%以上,并有个别货盘租用苏伊士型油轮。10万吨原油包干运费从1月份的60万美元附近持续上涨至6月底的125万美元,下半年先跌至70万美元后涨至98万美元。

油运企业效益亮丽

招商局集团与中外运长航集团合并。早在2014年,招商局集团旗下的招商轮船就与中外运长航集团签署了VLCC船队合资协议,以合资企业“中国能源运输公司”(China VLCC)运作,船队规模仅次于中远与中海两家集团重组完成后的“中海发展”。12月份中外运长航集团整体并入招商局集团后,招商局集团的资产超过7000亿元。另外,12月下旬外媒报道,中石化与伊拉克正在商讨共同组建一家石油营销企业的事宜,双方各出资50%,合资企业设于新加坡,专营伊拉克石油销往中国。

与干散货、集装箱运输市场不同,油运企业或盈利增加或转亏为盈,经营效益相当亮丽。上市企业前三季度合并利润表显示,中外运长航集团的长油前三季度营业利润累计2.02亿元,而2014年同期是亏损8200万元;招商局集团的招商轮船前三季度营业利润累计15.61亿元,同比增长248%;中海集团的中海发展前三季度营业利润累计7.82亿元,同比增长2597%。

2016年展望

运力增幅加大

截至去年12月1日,全球油轮新船订单总计9420万DWT,今年预计将交付4320万DWT(见表6)。

从船龄结构看,20年及以上船龄的油轮占总运力的4%,其中VLCC,苏伊士型、阿芙拉型、巴拿马型和小型油轮分别为2%,4%、4%、2%和7%。若这些运力全部淘汰,年底油轮总运力将达到5.5亿DWT,同比增长约8%。其中,增幅较大的有VLCC(同比增长11.3%)和LR2、MR型油轮(同比分别增长23.7%、9.4%)。

据克拉克森去年12月预计,至年底,油轮总运力同比增长5%。其中,原油轮船队约3.548亿DWT(6万DWT以上),同比增长5.4%;成品油轮船队达到1.458DWT(12万DWT以下),同比增长5.0%。原油轮船队中,VLCC约2.09亿DWT,同比增长6.9%;苏伊士型油轮同比增长5.5%;阿芙拉型油轮同比增长2.0%;巴拿马型油轮则同比萎缩8.1%。成品油轮船队中,LR2型、LR1型油轮同比分别增长8.3%、5.0%;1万~6万DWT级油轮同比增长3.8%。

油轮需求增长

国际能源机构去年12月预计,今年的石油需求为9580万桶/日,同比增长1.3%。运力需求方面,原油轮需求约2.924亿DWT,同比增长2.9%,低于供应增速,其中VLCC和苏伊士型油轮分别增长4.0%和2.3%。成品油轮需求达到1.238亿DWT,同比增长4.0%,仍不及运力增速。其中,包含MR型油轮在内的1万~6万DWT级油轮的需求同比增长3.6%;LR1型油轮需求同比增长4.9%;LR2型油轮需求同比增长4.8%。

综上分析,预计今年的全球原油轮、成品油轮需求继续增长,但增速将低于去年水平,也低于同年供应增速。

运价下调有限

今年起,前些年订造的新油轮陆续交付,石油运输市场行情将难以保持去年的高位水平。鉴于运力供需增长差距不大,今年的油运运价下调幅度有限。但是,大型油轮手持订单量剧增给2017年及之后的行情带来隐患。

(执笔 :上海航运交易所信息部 汪叶)