基于存货选择决策的存货质押率模型

2016-02-25李富昌

李富昌,王 桦

(1.云南师范大学经济与管理学院,云南昆明650500;2.西南交通大学经济管理学院,四川成都610031)

基于存货选择决策的存货质押率模型

李富昌1,王桦2

(1.云南师范大学经济与管理学院,云南昆明650500;2.西南交通大学经济管理学院,四川成都610031)

摘要:如何制定最优质押率以最大化期望利润,如何选择存货和借款企业、设计贷款利率、贷款周期,以获得较高的最大化期望利润,是银行开展存货质押业务时较难决策的问题。为解决这一难题,文章通过构建存货质押率模型,给出了最优质押率及最大期望利润的显性表达式,分析对数收益率、对数波动率、贷款利率、贷款周期及违约概率对最优质押率、最大期望利润的影响,并对最优质押率、最大期望利润对以上各变量的弹性进行比较。研究结果发现,最优质押率、最大期望利润对对数收益率最敏感,对违约概率最不敏感。因此,银行在开展存货质押业务时,应选择具有较高对数收益率的存货,以实现较高的最大化期望利润。

关键词:质押率;存货选择决策;价格变动;物流金融

一、引言

目前,我国中小企业在促进就业、推动经济快速发展、创造税收等方面发挥着非常重要的作用。但是,由于资金匮乏,导致我国中小企业发展受限,而中小企业利用大量闲置存货开展动产抵押贷款是其解决资金难题一条较为有效的出路。[ 1 ]随着2014年6月15日限制重复质押的中国物流金融服务平台的正式上线,以及2015年3月1日旨在遏制虚开仓单、重复质押、规范存货质押流程的GB/T 31300—2014《担保存货第三方管理规范》开始实施,以存货质押融资业务为主的物流金融业务将迎来长足发展。开展存货质押融资,一方面能够满足中小企业对资金的需求,帮助其度过财务困境;另一方面又能利用物流企业的监管、仓储、信息资源以及银行的资金资源等,实现中小企业、物流企业、银行三方的共赢。在开展存货质押融资业务时,银行面临如何选择最优质押率以及选择何种性质存货以获得最大期望利润的难题。

阿尔伯特(Albert R.)、[ 2 ]伯恩鲍姆(Birnbaum H. F.)、[ 3 ]邓纳姆(Dunham A.)[ 4 ]是最早研究存货质押融资相关业务的学者,然而他们的研究仅仅总结了20世纪50年代之前存货质押融资的业务模式、监控方式、仓储方式、法律氛围和流程。紧接着,古滕塔格(Guttentag J.)、[ 5 ]艾森施塔特(Eisen⁃stadt M.)[ 6 ]论述了20世纪五六十年代存货质押融资业务的控制方式、业务模式和优缺点。刘桂英[ 7 ]指出,我国物流金融业务尚处于初级阶段,且以单一货物质押融资为主。以上有关存货质押的研究所关注的是定性方面的研究,而对于存货质押融资中最为重要的问题——最优质押率的确定均未涉及。关于质押率的研究,一般采用两种方法:一

种是结构式方法,该方法主要是刻画质押物价值波动对企业违约可能性的影响。例如,约基沃莱(Jokivuolle E.)等[ 8 ]釆用该方法计算违约概率,构建了贷款损失与质押率之间的联系。一种是简化式方法,假定企业违约概率外生且给定。例如,克罗辛(Cossin D.)等[ 9 ]采用简化式方法,构建了一种风险控制的框架,算出折扣率,然后分别分析利率波动率、盯市频率、企业违约率、流动性风险等对折扣率的影响。李毅学等[ 10 ]假定违约概率外生,分别研究了期末价格服从正态分布、对数正态分布的静态质押率决策问题。随后,李毅学等[ 11 ]又研究了融资约束下借款企业的订购决策以及下侧风险限制的银行最优质押率决策问题。其他有关质押率的研究涉及需求不确定性或将研究扩展到了供应链中。例如,张钦红等[ 12 ]考虑了需求随机以及质押率对借款企业库存决策产生影响时的存货质押率决策问题;白世贞等[ 13 ]在市场需求不确定环境中研究发现,市场需求变动、违约概率、预设损失率会影响质押率;孙喜梅等[ 14 ]在考虑供应链信用水平的前提下研究存货最优质押率决策问题,发现与零售商单独运用存货质押相比,供应链融资的最优质押率较高;吴英晶等[ 15 ]研究发现,在供应商回购承诺下,银行可提高质押率。

在以上有关存货质押融资的研究中,为便于研究,一般假定违约概率外生且给定,尽管给出了最优质押率的模型,但对影响质押率的存货性质(对数收益率、对数波动率)、贷款利率、贷款周期、违约概率等尚缺乏挖掘,且很少涉及以上各变量对最大期望利润影响的研究。基于此,文章遵从违约概率外生且给定的假设,构建期末价格服从对数正态分布的存货质押率模型,研究以上各变量对最优质押率、最大期望利润的影响以及最优质押率、最大期望利润对以上各变量的敏感性,从最优质押率、最大期望利润的对比研究中选择最适合的借款企业,设计最适合质押融资的存货性质、贷款周期、贷款利率及最优质押率。

二、模型假设与符号说明

(一)模型假设

1.借款企业、银行、物流企业是风险中立的。

2.贷款期初,借款企业将一定数量的存货作为质押物向银行申请贷款,银行委托物流企业代为监管,银行设置最优质押率以最大化其期望利润。

3.物流企业库存、监管等产生的物流服务成本记入贷款利率,即将物流企业与银行视为一个利益整体,它们将按照某种利润分享机制分享所实现的利润。

4.银行采取静态质押方式,贷款期末,销售资金将进入银行设立的封闭式账户。若期末销售资金无法偿还贷款,借款企业可能会选择追加保证金来补足差额,也有可能会选择违约。

5.存货期末价格服从对数正态分布。克罗辛等[ 16 ]在研究存货质押率时,采用了除假设(1)以外的假设,其关于借款企业的假设是风险中立的,关于银行的假设是下侧风险规避的,而李毅学等[ 17 ]则分析了银行风险中立时的最优质押率问题。关于存货期末价格服从对数正态分布的假设,克罗辛等[ 18 ]认为,期末价格若服从正态分布,价格有可能为负,因此假设期末价格服从对数正态分布更符合实际情况。

(二)相关符号说明

p0表示期初存货价格;

pT表示期末存货价格;

A表示期初存货数量;

R表示贷款利率;

r表示银行资金成本;

Q表示借款企业违约概率,外生且给定;

lnpT~N(u,δ2)表示期末价格服从对数正态分布;

u表示期末价格的对数收益率;

δ表示期末价格的对数波动率;

E(pT)表示期末价格的期望值,具体表示为:

E(pT)=eu+δ2/2

fpT(x)表示概率密度函数,具体表示为:

fpT(x)=(1/δx)exp(-(lnx-u)2/2δ2)

FpT(x)表示概率分布函数,具体表示为:

FpT(x)=∫0xfpT(x)dx

三、存货质押率模型

贷款期末,若存货价值高于银行所要求的本

利之和,即:

pTA>ωp0A(1+R)T

也就是期末价格满足:

pT>ωp0(1+R)T

则存货质押贷款可通过期末销售所得而自偿,期末银行利润为:

π(ω)=ωp0A((1+R)T1+rT)

若贷款期末存货价值不高于银行所要求的本利之和,即:

pTA≤ωp0A(1+R)T

也就是期末价格满足:

pT≤ωp0(1+R)T

借款企业可选择以Q的概率违约。此时,银行的利润为:

π(ω)= pTA-ωp0A(1+r)T

借款企业也可选择以(1-Q)的概率不违约。此时,银行的利润为:

π(ω)=ωp0A((1+R )T-(1+r )T)

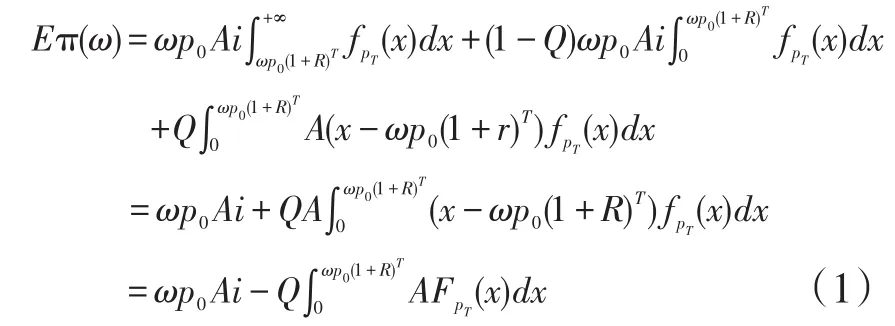

因此,银行的期望利润函数为:

其中,i=(1+R)T-(1+r)T。

于是期末价格服从对数正态分布的静态质押率模型为:

定理:借款企业在期初以数量为A、价格为p0的存货质押贷款,期末价格pT服从对数正态分布,则最优质押率ω∗为:

其中,ε=i/Q(1+R)T,zε为标准正态分布下概率ε的临界值。

证明:

对银行期望利润函数中的变量ω求一阶及二阶导数,即:

令银行期望利润函数的一阶导数为零,即E′ωπ(ω)=0,得到ω∗满足如下等式:

由于pT服从对数正态分布,Φ(x)为标准正态分布函数,故有:

即:

即:

由式(4)可知,期望利润函数为质押率的凹函数,且ω=eu+δzε/p0(1+R)T为该函数的最大值点,故在该点左边函数是递增的,在该点右边函数是递减的。因此,当eu+δzε/p0(1+R)T>1时,为使期望利润取得最大值,则最优质押率为:

ω∗=1

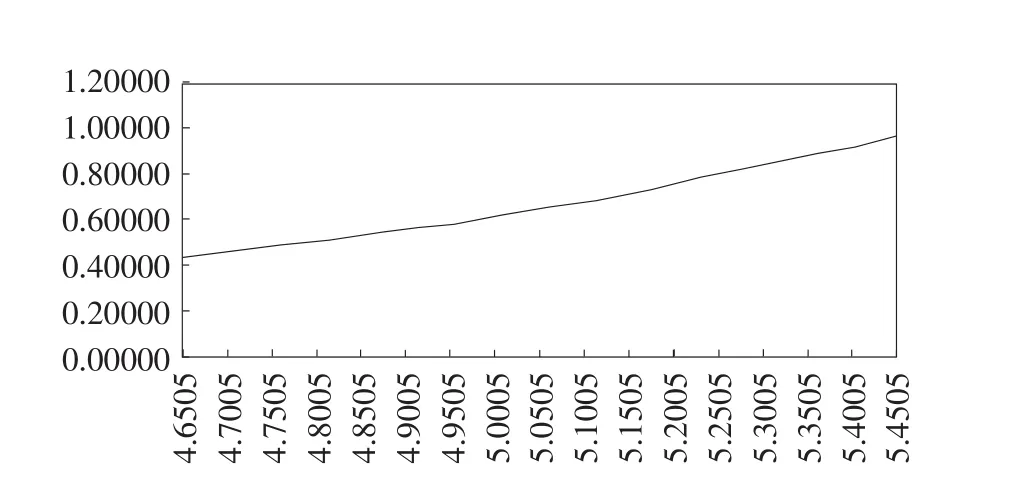

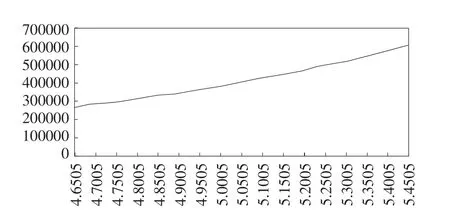

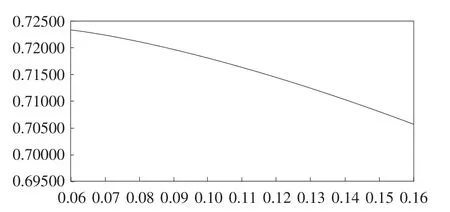

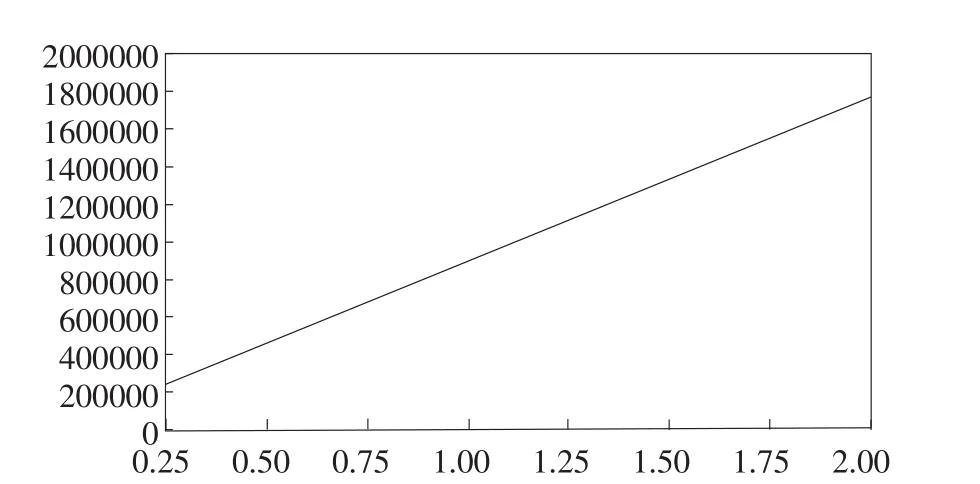

当0 ω∗=eu+δzε/p0(1+R)T 证毕。 推论1:在0<ω∗<1,且其他相关变量不变的情况下,银行的最优质押率ω∗分别随对数收益率u、对数波动率δ的增加而增加,随违约概率Q的增加而减小。 证明: 由定理可知,当0<ω∗<1时,银行最优质押率为: ω∗=eu+δzε/p0(1+R)T 其中,ε=i/Q(1+R)T,i=(1+R)T-(1+r)T,zε为标准正态分布下概率ε的临界值。 当R、r、Q、T为常数时,zε为常数。 对ω∗=eu+δzε/p0(1+R)T求u的偏导数,有: ∂ω∗(u)/∂u=eu+δzε/p0(1+R)T>0 对ω∗=eu+δzε/p0(1+R)T求δ的偏导数,有: ∂ω∗(δ)/∂δ=zεeu+δzε/p0(1+R)T>0 故当0<ω∗<1时,在相关变量不变的情况下,ω∗分别随u、δ的增加而增加。 当R、r、T为常数时,随着Q的增大,ε将减小,zε将减小,eu+δzε/p0(1+R)T也将减小,即ω∗(Q) 随Q的增加而减小。 证毕。 存货的对数收益率越高,表明存货期末所具有的价值越高,而存货期末价值越高,银行给予的最初贷款额理应越大,即最优质押率越大。存货的对数波动率越高,表明期末存货既有可能具有较高的价值,也有可能具有较低的价值。然而,推论1表明,最优质押率随着对数波动率的增加而增加,这一点可能与人们的直觉存在差异。克罗辛等[ 19 ]的研究结果也表明,最优质押率与对数波动率呈正相关关系;企业违约概率越高,银行为控制风险,会在期初给予较低的贷款额,即较低的质押率,这与人们的直觉相符。因此,在静态质押模式下,当存货期末价格服从对数正态分布时,银行应针对具有较高对数收益率或对数波动率的存货设定一个较高的质押率,对具有较低对数收益率或对数波动率的存货设定一个较低的质押率;对违约概率较高的借款企业设定一个较低的质押率,对违约概率较低的借款企业设定一个较高的质押率,从而使自身期望利润达到最大化。 推论2:借款企业在期初以数量为A、价格为p0的存货质押贷款,期末价格pT服从对数正态分布,则银行最大期望利润为: 证明: 由式(1)可知,银行的期望利润函数为: 由fpT(x)=(1/δ)exp(-(lnx-u)2/2δ2),可得: 由定理可知,当ω∗=1为最优质押率时,将式(10)代入式(9)可得到最大期望利润为: Eπ(1)=p0Ai+QA(eu+δ2/2Φ(s-δ)-p0(1+R)TΦ(s)) 其中,s=(ln(p0(1+R)T)-u)/δ。 当0<ω∗<1时,ω∗=eu+δzε/p0(1+R )T为最优质押率,则: 将式(10)、式(11)代入式(9),得到最大期望利润为: Eπ(ω∗)=QAeu1+δ21/2Φ((ln(ω∗p0(1+R)T)-u)/δ-δ) 又因为(ln(ω∗p0(1+R)T)-u)/δ=zε,故最大期望利润为: 证毕。 推论3:在0<ω∗<1,且其他相关变量不变的情况下,银行的最大期望利润Eπ(ω∗)随着对数收益率u、贷款利率R、贷款周期T的增加而增加。 证明: 由定理可知,当0<ω∗<1时,最大期望利润为: Eπ(ω∗)=QAeu+δ2/2Φ(zε-δ) 其中,ε=i/Q(1+R)T,zε为标准正态分布下概率ε的临界值,故Φ(zε-δ)与u无关。 对最大期望利润求对数收益率的偏导数,可以得到: ∂Eπ(ω∗)/∂u=QAeu+δ2/2Φ(zε-δ)>0 故Eπ(ω∗)随着u的增加而增加。 当Q、T、r不变,R增加时,ε也会增加,从而zε增加,即Φ(zε-δ)增加,QAeu+δ2/2Φ(zε-δ)增加,Eπ(ω∗)随着R的增加而增加。 当Q、R、r不变,T增加时,ε也会增加,从而zε增加,Φ(zε-δ)增加,QAeu+δ2/2Φ(zε-δ)增加,Eπ(ω∗)随着T的增加而增加。 证毕。 存货的对数收益率越高,说明存货期末价值越高,而存货期末价值越高,银行最大期望利润越高。直觉上,贷款利率越高,贷款周期越长,银行的最大期望利润也越大。因此,在静态质押模式下,当存货期末价格服从对数正态分布时,存货对数收益率越大,贷款利率越高,贷款周期越长,银行所获得的最大期望利润也就越大。 首先,赋予自变量参考数值,求得最优质押率与最大期望利润。相关变量参考数值如表1所示。然后,令其他参考数值不变,依次改变对数收益率、对数波动率、贷款利率、贷款周期、违约概率,从而分析以上各变量与最优质押率、最大期望利润之间的关系。最后,引入弹性概念,分析最优 质押率、最大期望利润对各变量的敏感性。比如,最优质押率对对数收益率的弹性指对数收益率每变化百分之一所引起的最优质押率变化百分比的绝对值。弹性公式为: λω∗u=(dω∗/du)(u/ω∗) 且定义λω∗u>1为富有弹性,λω∗u=1为单位弹性,λω∗u<1为缺乏弹性。 表1 自变量和因变量参考数值 (一)对数收益率与最优质押率、最大期望利润之间的关系 当其他变量数值保持不变,对数收益率在(4.6505,5.4505)①之间取值时,最优质押率的变化范围为(0.43671,0.97191),最大期望利润的变化范围为(271729,604725),最优质押率、最大期望利润随对数收益率的变化趋势如图1、图2所示。图1、图2依次验证了推论1和推论3的一部分。 对最优质押率、最大期望利润对对数收益率的敏感性进行分析,得到最优质押率对对数收益率的弹性范围为(4.67,5.42),且随着对数收益率的增加,最优质押率对对数收益率的弹性也随之增加,且该弹性变动范围相对较小,表明对数收益率每增加一个百分点,最优质押率所增加的百分比越来越大,且是富有弹性的;最大期望利润对对数收益率的弹性范围为(4.67,5.42),且随着对数收益率的增加,最大期望利润对对数收益率的弹性也随之增加,且该弹性变动范围相对较小,表明对数收益率每增加一个百分点,最大期望利润所增加的百分比越来越大,且是富有弹性的。 (二)对数波动率与最优质押率、最大期望利润之间的关系 当其他变量数值保持不变,对数波动率在(0.0075,0.0725)②之间取值时,可以得到相对应的最优质押率、最大期望利润,且最优质押率的范围为(0.66823,0.75438),最大期望利润的范围为(405359,474954),最优质押率、最大期望利润随对数波动率的变化趋势如图3、图4所示。图3验 证了推论1的一部分。图4表明,最大期望利润随对数波动率的增加而减少。 图1 对数收益率与最优质押率关系图 图2 对数收益率与最大期望利润关系图 图3 对数波动率与最优质押率关系图 图4 对数波动率与最大期望利润关系图 对最优质押率、最大期望利润对对数波动率的敏感性进行分析,可以得到最优质押率对对数波动率的弹性范围为(0.02,0.13),且随着对数波动率的增加,最优质押率对对数波动率的弹性也随之增加,且该弹性变动范围相对较大,表明对数波动率每增加一个百分点,最优质押率所下降的百分比越来越大,且是缺乏弹性的;最大期望利润对对数波动率的弹性范围为(0.02,0.18),且随着对数波动率的增加,最大期望利润对对数波动率的弹性也随之增加,且该弹性变动范围相对较大,表明对数波动率每增加一个百分点,最大期望利润所下降的百分比越来越大,且是缺乏弹性的。 (三)贷款利率与最优质押率、最大期望利润之间的关系 当其他变量数值保持不变,贷款利率在(0.06,0.16)③之间取值时,最优质押率的范围为(0.70579,0.72342),最大期望利润的范围为(226064,934025),最优质押率、最大期望利润随贷款利率变化的趋势如图5、图6所示。图6验证了推论3的一部分。图5表明,最大期望利润随着贷款利率的增加而减少。 用弹性来分析最优质押率、最大期望利润对贷款利率的敏感性,得到最优质押率对贷款利率的弹性范围为(0.01,0.05),且随着贷款利率的增加,最优质押率对贷款利率的弹性也随之增加,且该弹性变动范围相对较大,表明随着贷款利率每增加一个百分点,最优质押率所下降的百分比越来越大,且是缺乏弹性的;最大期望利润对贷款利率的弹性范围为(1.16,1.84),且基本随着贷款利率的增加,最大期望利润对贷款利率的弹性也随之增加,且该弹性变动范围相对较小,表明随着贷款利率每增加一个百分点,最大期望利润所增加的百分比越来越大,且是富有弹性的。 图5 贷款利率与最优质押率关系图 图6 贷款利率与最大期望利润关系图 (四)贷款周期与最优质押率、最大期望利润之间的关系 当其他变量数值保持不变,贷款周期在(0.25,2.00)④之间取值时,最优质押率的范围为(0.64695,0.72881),最大期望利润的范围为(223507,1748978),最优质押率、最大期望利润随贷款周期变化的趋势如图7、图8所示。图8验证了推论3的最后一部分。图7表明,最优质押率随贷款周期的增加而减小。 图7 贷款周期与最优质押率关系图 图8 贷款周期与最大期望利润关系图 用弹性来分析最优质押率和最大期望利润对贷款周期的敏感性,得到最优质押率对贷款周期的弹性范围为(0.02,0.14),且随着贷款周期的增加,最优质押率对贷款周期的弹性也随之增加,且该弹性变动范围相对较大,表明贷款周期每增加一个百分点,最优质押率所降低的百分点越来越 大,且是缺乏弹性的;最大期望利润对贷款周期的弹性范围为(0.958,1.003),该弹性变动范围相对较小且基本是单位弹性。 (五)违约概率与最优质押率、最大期望利润之间的关系 当其他变量数值保持不变,违约概率在(0.1,1.0)之间取值时,最优质押率的范围为(0.71890,0.75059),最大期望利润的范围为(446872,463032),最优质押率与最大期望利润的变化趋势如图9、图10所示。图9验证了推论1的最后一部分。图10表明,最优质押率随着违约概率的增加而基本呈下降趋势。 用弹性来分析最优质押率和最大期望利润对违约概率的敏感性,可以得到最优质押率对违约概率的弹性范围为(0.015,0.024),且随着违约概率的增加,最优质押率对违约概率的弹性随之减小,且该弹性变动范围相对较小,表明违约概率每增加一个百分点,最优质押率所降低的百分点越来越小,且是缺乏弹性的;最大期望利润对违约概率的弹性范围为(0.012,0.024),且该弹性变动范围相对较小,是缺乏弹性的。 以上分析表明:第一,最大期望利润与对数收益率为正相关关系,且对对数收益率的敏感性要远远大于其他变量的敏感性,因此银行应选择那些具有高对数收益率的存货作为质押物,然后再确定最优质押率,从而获得较高的最大期望利润;第二,最大期望利润、最优质押率对违约概率最不敏感,因此在选择质押存货时,银行可以较少关注企业违约概率,特别是搜集企业违约概率需要付出较高成本时,忽略或较少关注违约概率是个不错的选择;第三,最大期望利润对贷款利率的弹性大于1,那么银行如果能够争取到贷款利率的增加,银行最大期望利润将增加得更多;第四,最大期望利润对贷款周期的弹性约等于1,即如果贷款周期增加一倍,最大期望利润也将增加一倍,这一点与人们的直觉基本一致;第五,最优质押率、最大期望利润对对数波动率的敏感性仅仅高于对违约概率的敏感性,因此银行同样可以不对其予以过多关注,特别是搜集存货波动性数据需要付出较高成本时。 图9 违约概率与最优质押率关系图 图10 违约概率与最大期望利润关系图 存货质押融资业务能够缓解中小企业财务困境,实现银行、物流企业的赢利,随着《担保存货第三方管理规范》的出台以及中国物流金融服务平台的上线,未来将受到更多关注。在期末价格服从对数正态分布的存货质押率数值模拟中,最大期望利润与最优质押率对对数收益率最为敏感,这可能是因为,对数收益率越高,相应的收益率和波动率越大,即存货的期末价格以较高的价格在较大范围内波动,而期初较低的价格是对存货正常价格的偏离,亦即存货价值在期初被低估;最大期望利润与最优质押率对违约概率最不敏感,这主要是因为,违约概率的取值范围在0~1之间,相应的最优质押率、最大期望利润变动范围较小,而最优质押率、最大期望利润对违约概率的敏感性分别与违约概率正相关,与最优质押率、最大期望利润负相关;最大期望利润对贷款利率的敏感性略大于单位弹性,最大期望利润对贷款周期的敏感性约是单位弹性,这些与人们的直觉非常接近。每当贷款利率增加一个百分点,最大期望利润自然会随之增加一个百分点;每当贷款周期增加一倍,最大期望利润也会增加一倍。 文章通过分析存货的性质、贷款周期、贷款利率、违约概率与最大期望利润之间的关系,来为银行选择存货、设计最优质押率提供参考。然而,实际存货质押过程中还存在重复质押、虚假仓单质 押以骗取资金的风险,如2012年的上海钢贸企业虚假仓单融资事件、2014年的青岛港铝和铜等大宗物资重复质押融资事件。因此,如何设计相应机制来防范此类风险的发生将成为未来的一个研究方向。而且,当企业存货不只一种时,如何设计存货组合,确定最优质押率,使银行在风险可控的情况下获得最大期望收益,也是未来另外一个重要的研究方向。 注释: ①对数收益率取值更高或更低时没有实际意义,因为此时存货的均值和标准差均变得很大或很小。 ②对数波动率取值更高或更低时不具有现实意义,因为此时存货标准差将会变得很大或很小。 ③贷款利率在更高或更低的范围内取值都不符合实际情况。 ④在一次性静态质押中贷款周期太长或太短都不符合实际情况。 参考文献: [1]中国人民银行、世界银行集团、国际金融公司中国项目开发部.中国动产担保物权与信贷市场发展[M].北京:中信出版社,2006:13-15. [2]Albert R..Economic Aspects of Inventory and Receiv⁃able Financing[J].Law Contemporary Problems,1948,13(4):566-578. [3]Birnbaum H. F.. From and Substance in Field Ware⁃housing[J].Law and Contemporary Problems,1948,13(4):579-592. [4]Dunham A.. Inventory and Accounts Receivable Fi⁃nancing[J].Harvard Law Review,1949,62(4):588-615. [5]Guttentag J.. Mortgage Warehousing[J].The Journal of Finance,1957,12(4):438-450. [6]Eisenstadt M.. A Finance Company’s Approach to Warehouse Receipt Loans[J].New York Certified Public Ac⁃countant,1966(36):661-670. [7]刘桂英.物流金融发展趋势研究[J].中国流通经济,2008(12):24-27. [8]Jokivuolle E.,Peura S.. Incorporating Collateral Value Uncertainty in Loss Given Default Estimates and Loan-to-val⁃ue Ratios[J].European Financial Management,2003,9(3):299-314. [9]、[16]、[18]、[19]Cossin D.,Huang Z. and Aunon-Nerin D..A Framework for Collateral Risk Control Determination[Z]. Working Paper,European Central Bank Working Paper Series,2003(1):1-47. [10]李毅学,冯耕中,徐渝.价格随机波动下存货质押融资业务质押率研究[J].系统工程理论与实践,2007,27(12):42-48. [11]、[17]李毅学,冯耕中,张媛媛.委托监管下存货质押融资的关键风险控制指标[J].系统工程理论与实践,2011,31(4):587-598. [12]张钦红,赵泉午.需求随机时的存货质押贷款质押率决策研究[J].中国管理科学,2010(5):21-27. [13]白世贞,徐娜.基于存货质押融资的质押率决策研究[J].系统工程学报,2013(5):617-624. [14]孙喜梅,赵国坤.考虑供应链信用水平的存货质押率研究[J].中国管理科学,2015(7):77-84. [15]吴英晶,李勇建.供应商回购承诺下的销售商存货质押融资决策[J].运筹与管理,2015(3):60-67. 责任编辑:陈诗静 Research on the Loan-to-value Ratios Model on the Decision-making in Selecting Inventory LI Fu-chang1and WANG Hua2 Abstract:How to formulate the optimal loan-to-value ratios to maximize expected profit,how to select inventory and the borrowing enterprises,and how to design lending rates and loan cycle to obtain a higher maximum expected profit are all the problems for banks to start inventory financing business. To solve problems above,the author constructs the loan-to-value rations model of inventory,gives the explicit expression of the optimal loan-to-value ratios and maximum expected profit,analyzes the impacts of logarithmic yields,logarithmic volatility,lending rates,loan cycles and the probability of default on the optimal loan-to-value rations and maximum expected profit,and compares the elasticity of the variables above on the optimal loan-to-value ratios and maximum expected profit. The study finds that the optimal loan-to-value ratios and maximum expected profit are the most sensitive about the logarithmic yields,and are the most insensitive about the probability of default. In the process of inventory financing business,banks should select inventory with a higher logarithmic yields in order to achieve a higher maximum expected profit. Key words:loan-to-value ratios;inventory selection decisions;price change;logistics finance 作者简介:李富昌(1981—),男,广东省乐昌市人,博士,云南师范大学经济与管理学院副教授,主要研究方向为物流与供应链管理;王桦(1989—),男,安徽省铜陵县人,西南交通大学经济管理学院博士研究生,主要研究方向为物流与供应链管理。 基金项目:云南省中青年学术和技术带头人后备人才项目(项目编号:2014HB009)、国家自然科学基金资助项目“基于质押物价格波动的动态存货组合质押贷款优化决策研究”(项目编号:71362028)、云南省应用基础研究计划面上项目“基于流动性风险的存货组合质押贷款运作决策与优化方法研究”(项目编号:2015FB142)。 收稿日期:2015-09-22 中图分类号:F253.4 文献标识码:A 文章编号:1007-8266(2016)01-0114-08

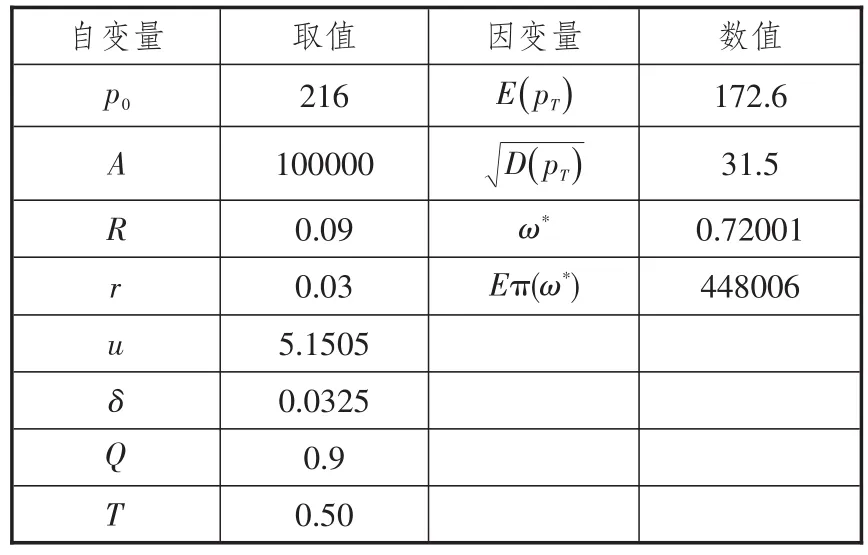

四、数值分析

五、结束语

(1.Yunnan Normal University,Kunming,Yunnan650500,China;2.Southwest Jiaotong University,Chengdu610031,China)