基于内部控制评价的商业信用融资——来自物流行业上市公司的经验数据

2016-02-24雎华蕾

雎华蕾

(长安大学经济与管理学院,陕西西安710064)

基于内部控制评价的商业信用融资

——来自物流行业上市公司的经验数据

雎华蕾

(长安大学经济与管理学院,陕西西安710064)

摘要:商业信用是我国物流行业上市公司融资的重要途径之一。物流行业上市公司得到市场的内部控制质量评价越高,获得的商业信用融资规模越大。除了上市公司内部控制水平起决定作用外,赢利能力、公司规模、融资需求等因素,也因为影响公司内部控制信息披露成本而对评价结果有积极意义。因此,对于物流行业上市公司来说,关键在于提高内部控制质量,并根据自身情况衡量披露成本,扩大商业信用融资规模,缓解融资约束,从而降低融资成本;对于商业信用的提供者来说,通过了解并评价上市公司的内部控制情况,可以降低商业信用融资风险,提高系统内的商业信用资源配置效率。

关键词:物流行业;上市公司;内部控制;商业信用

与其他国家相比,我国企业的融资渠道较为单一,企业对银行贷款的依赖程度较高。自2010年以来,我国的银行贷款总余额与国内生产总值的比值呈总体上升趋势(如图1所示)。这一指标表明,与英美发达国家相比,我国国民经济发展从银行贷款中获得了较大的支持,其他的融资途径如证券市场却没有发挥相应的作用。

物流行业对资金的需求具有季节性与周期性,其对资金的需求并不连续,而是表现出周期性需求高峰。大部分物流企业缺乏可以用来提供质押、抵押的固定资产等。在金融市场化情况下,这对其通过商业银行借款融资是非常不利的。由此对物流企业寻找其他有效融资渠道来满足融资需求提出了迫切要求,而商业信用不失为一条可供选择的出路。

图1 贷款总余额与GDP的比值趋势图

一、文献综述与研究假设

(一)文献综述

斯蒂格利茨和韦斯(Stiglitz & Weiss)、[ 1 ]皮尔逊和拉詹(Petersen & Rajan)[ 2 ]认为金融市场的不

完备会使银行业产生“信贷配给”行为。陆正飞等[ 3 ]提出我国银行业在“信贷配给”过程中表现出对国有上市公司更大的偏好,这引发了其他上市公司的“信贷饥渴”。

信贷资源的分配也与宏观政策的变化息息相关。尼尔森(Nilsen)、[ 4 ]菲斯曼和拉佛(Fisman & Love)[ 5 ]提出,货币政策紧缩加剧了“信贷饥渴”现象。这使商业信用成为解决上市公司“信贷饥渴”的重要途径。

葛和秋(Ge & Qiu)、[ 6 ]陆正飞等提出,对于资本市场不甚发达的发展中国家来说,商业信用融资给予了国民经济发展非常大的支持,甚至在一定程度上超过了银行贷款。

博卡特和埃林森(Burkart & Ellingsen)[ 7 ]提出,商业信用的供给者在这一关系中占据优势地位,会计信息质量水平将成为商业信用提供者最重要的依据与参考。阿什博(Ashbaugh-Skaife)、[ 8 ]刘启亮等[ 9 ]以及陈汉文等[ 10 ]提出,内部控制质量与会计信息质量正向相关,这为商业信用融资的供给者提供了更为高效的评价方式。

郑军等[ 11 ]得出上市公司的内部控制质量会影响其商业信用融资规模的结论,为上市公司融资提出了新途径,但并未涉及特定行业。

商业信用融资提供者对商业信用融资需求者内部控制水平的判断主要通过外界的内部控制评价,但外部市场选择的评价标准除了内部控制质量本身外,还受其他因素的影响。据道尔(Doyle)等、[ 12 ]阿什博(Ashbaugh-Skaife)等、刘启亮等、[ 13 ]陈汉文等研究,内部控制质量与公司业绩、规模、业务内容、成长性风险与流动性风险、组织结构、审计师情况以及披露成本关系密切。蔡吉甫[ 14 ]认为,赢利能力强、财务状况良好的上市公司也有较强的意愿公布较高质量的内部控制信息,反之则不会。林斌等[ 15 ]认为本身具有较充足的内部控制资源,更愿意向市场披露其内部控制情况以获得较高的评价。方红星等、[ 16 ]宋常等[ 17 ]认为,有再融资需求的上市公司希望向市场传递积极的信号,从而降低获得监管部门批准的难度,以及由于潜在投资者搜寻、沟通与监管等行为而产生的交易费用,使投资者产生对该上市公司风险管理及应对能力的积极评价,最终降低资本成本。因此,若以市场对上市公司的内部控制评价为其内部控制质量的衡量标准,就需要解决可能产生的由于自选择而引起的内生性问题。

本文以物流行业上市公司为研究样本,利用赫克曼(Heckman)两阶段模型,控制内部控制评价自选择的内生性问题对回归结果的影响,并为物流企业提高内部控制质量获得更大规模的商业信用融资以缓解“信贷饥渴”提出新的思路。

(二)研究假设

由于“信贷配给”现象的存在,物流行业上市公司需要获得更大规模的商业信用融资来满足资金需求。与银行业相比,商业信用的提供者与接受者往往有相当长的一段时间处于同一合作关系中,对彼此的市场信息、竞争能力与生产经营较为了解,并能够通过持续的购销关系掌握最新、最准确的信息来调整商业信用规模。而为了持续获得一定额度的商业信用融资,商业信用的接受者具有较强的利用信息不对称以掩盖真实情况的动机。因此,掌握对方真实的财务信息对商业信用的提供者来说尤为重要。

如前所述,拥有较高内部控制质量的物流上市公司能够获得较高的市场评价。此外,对内部控制质量的评价还受其在资本市场再融资的意愿与规模影响。由于行业特性与资本市场发展水平的限制,其通过资本市场再融资的规模依然非常有限,2009—2013年该行业上市公司仅有4家通过资本市场再融资筹集资金。但这并不能成为忽视物流行业上市公司内部控制信息评价自选择问题的理由。物流行业上市公司依然需要通过银行贷款等渠道满足其融资需求,获得银行贷款依然需要通过银行审批,而公司的会计信息质量与内部控制情况是银行进行信贷配给的重要依据,物流行业上市公司在需要取得银行贷款时也会尽量向市场传递内部控制高质量的信号。债权人若采用市场对物流行业上市公司的内部控制评价,就有可能产生自选择问题。

由此,本文推论:在控制了自选择问题后,内部控制质量较高的上市公司能够获得较多的商业信用融资,反之亦然。

二、研究设计

(一)样本选择

本文在研究设计中所使用的重要变量为迪博·中国上市公司内部控制指数。由于该指数更新至2013年,为保证数据的相关性,本文选择2010—2013年中国证券监督管理委员会分类交通运输、仓储及邮政业类的上市公司作为研究样本,在剔除缺失数据后,共取得最终有效观测值为289个,所使用的上市公司财务数据均来源于国泰安(CSMAR)数据库。

(二)模型设定

根据前文对内部控制质量与商业信用关系的分析,为了解决物流上市公司对外公布内部控制质量的自选择问题,本文选择赫克曼选择模型(Heckman Selection Model)中的Heckman两阶段法来完成估计,并通过Heckman极大似然法(Heck⁃man Maximum Likelihood Estimates)来进行稳定性检验。

(三)变量解释

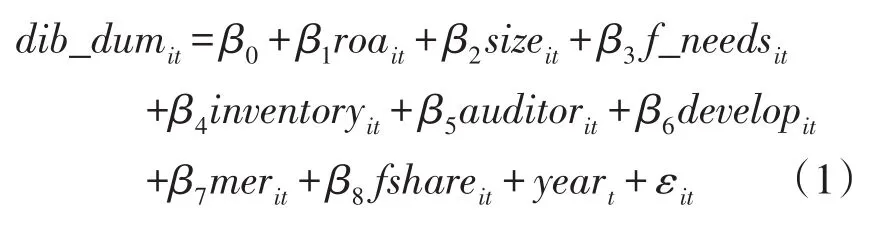

本文选择迪博·中国上市公司内部控制指数(dib)来衡量物流行业上市公司内部控制质量,在Heckman两阶段回归法第一阶段的Probit回归中,构建模型如下:

以迪博·中国上市公司内部控制指数的中位数为比较基础设置哑变量(dib_dum)来确定被解释变量,以避免市场对物流行业上市公司内部控制评价自选择性的内生性问题,从而对其失真的可能性进行控制。

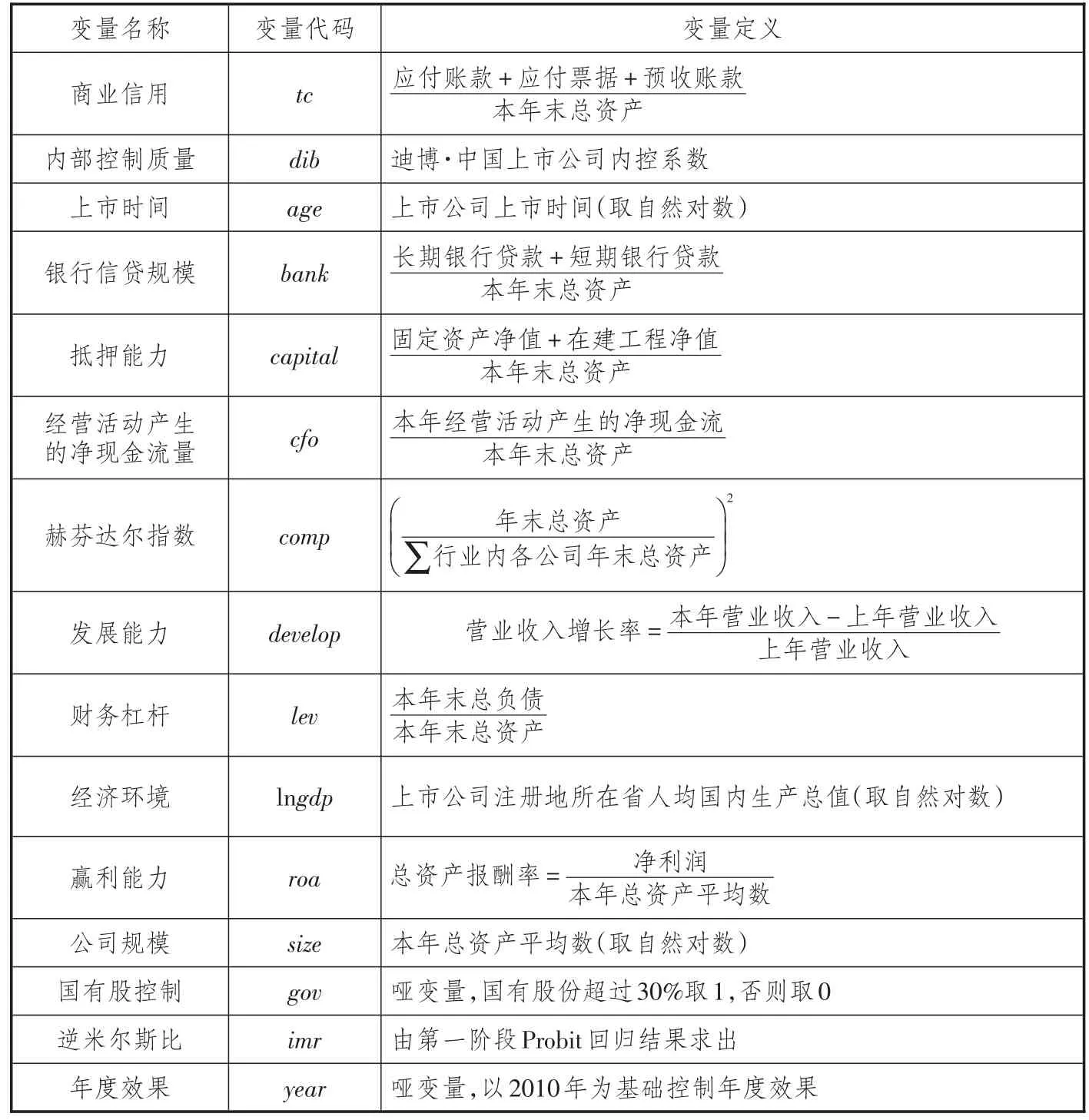

在解释变量方面,根据道尔、刘启亮、陈共荣等、[ 18 ]陈宋生等[ 19 ]的研究,较高的赢利能力意味着上市公司可以调动更多的资源与时间来不断完善内部控制。选择资产收益率(roa)作为解释变量。其次,规模较大的上市公司更有可能设置专业且高效的内部控制机构,选择公司规模(size)作为解释变量。再次,物流行业上市公司产生融资需求时也可能向市场传递积极的内部控制质量信息,选择融资需求(f_needs)作为解释变量。最后,根据巩(Gong)[ 20 ]的研究结论,较快的发展速度与较高的存货水平可能会使上市公司面临更大的风险,因此上市公司会对内部控制的治理作用提出更高的要求,因此选择成长性(develop)与存货水平(inventory)对内部控制质量水平进行控制;阿什博研究认为,外部审计作为上市公司内部控制的重要补充,因此将审计师(auditor)作为内部控制质量的控制变量,最后,考虑到最终实际控制人(gov)、组织结构变化(mer)、外资持股比例(fshare)对上市公司内部控制质量的影响进行控制,year为年度哑变量,各变量的具体取值情况如表1所示。

表1 第一阶段回归各变量定义

根据物流行业上市公司内部控制质量回归方程进行Heckman两阶段回归中的第一阶段Probit回归,估计出物流行业上市公司对外披露高质量内部控制信息的概率,计算出逆米尔斯比(Inverse Mills Ratio),并在下一阶段将通过t检验的逆米尔斯比作为控制变量(imr)之一,纳入内部控制质量对物流上市公司商业信用影响的回归方程中,进行第二阶段的检验。

在第二阶段的回归中,确定逆米尔斯比(imr)控制内部控制的自选择因素,设置模型如下:

在该模型中,被解释变量为商业信用(tc),根据陆正飞的研究结论,企业商业信用融资以通过获得应付账款、应付票据与预收账款为渠道来取得资金,因此将商业信用确定为以上三种信用融

资方式之和与年末总资产之比,在解释变量中,最主要的内部控制(dib)仍选择迪博·中国上市公司内部控制指数来反映,以验证本文假设。同时根据Love、陆正飞以及郑军等的研究,选择将上市时间(age)、通过银行借款获得的信贷规模(bank)、资产抵押能力(captial)、经营活动所产生净现金流量(cfo)、赫芬达尔指数(comp)、成长性(develop)、财务杠杆(lev)、上市公司注册所在地的经济环境(lgdp)、赢利能力(roa)、公司规模(size)以及是否为国有股控制(gov)作为控制变量,各类型变量的具体情况如表2所示。

表2 第二阶段回归各变量定义

三、实证及结果分析

(一)统计性描述

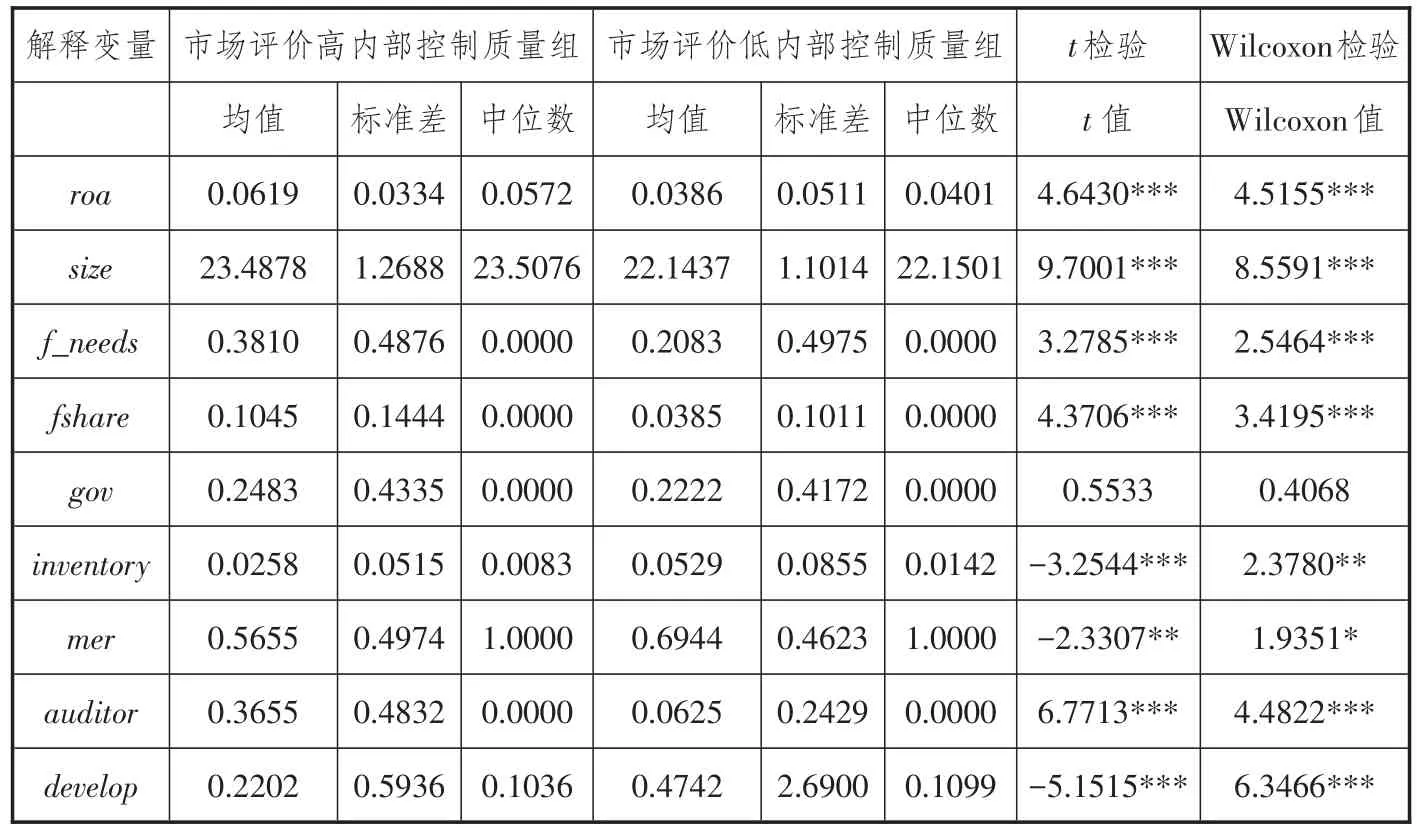

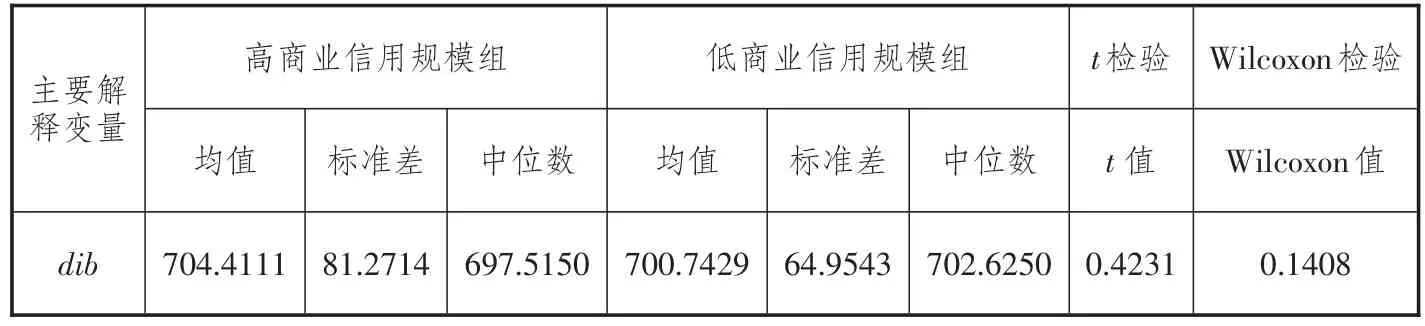

表3对第一阶段Probit回归所涉及的各变量进行了统计性描述,为降低极端值对实证过程及结果的影响,本文对连续型变量进行了上下1%的缩尾处理,并按照内部控制质量选择变量(dib_dum)的取值,将样本分为两个组,分别为市场评价高内部控制质量组与市场评价低内部控制质量组。

表3 第一阶段主要变量描述性统计

通过表3可以看出,与市场评价内部控制质量较低的样本组相比,市场评价高内部控制质量组各变量检验的结果都比较显著,市场评价高内部控制质量组拥有更高的赢利能力,公司规模也较大,融资需求更高,拥有更大比例的外商投资,对外部审计的治理作用要求更高,同时公司发展速度较慢,存货水平较低,股本结构变动较少,因此承担的风险也较小,是否为国有股控制在两个样本组中并不显著。

表4对第二阶段主要变量进行了统计性描述,按照整体样本信用融资(tc)的中位数为分类基础,将整体样本分为信用融资规模较小组与信用融资规模较大组,通过对比可以得知,虽然结果不显著,但还是可以看出,信用融资规模较大组的内部控制质量高于信用融资规模较小组。

表4 第二阶段主要变量统计性描述

(二)多元回归分析

1.内部控制与商业信用融资

在Heckman两阶段回归的第一阶段,首先针对物流行业上市公司对外披露不同质量内部控制信息的可能性进行Probit回归,回归结果如表5所示。

从表5可以看出,在其他条件相同的情况下,赢利能力(roa)在1%的水平上显著,其系数为14.6003,说明赢利能力较高的物流行业上市公司获得较高内部控制质量评价的概率大。公司规模(size)在1%的水平上正相关,说明规模较大的物流行业上市公司越有可能获得高质量内部控制的市场评价。融资需求(f_needs)在5%的水平上正相关,说明具有融资需求的物流行业上市公司获得内部控制高质量评价的概率较高。

另外,对于其他控制变量,在相同条件下,存货水平(inventory)在5%的水平上负相关。当年聘用四大会计师事务所(auditor)在10%水平上与内部控制质量正相关显著,其余变量影响并不显著。

在第一阶段的Probit回归完成后可以求出各上市公司的逆米尔斯比,并将其按照迪博·中国上市公司内部控制指数的中位数作为分类基础,分为对外披露高内部控制质量组与对外披露低内部控制质量组,并进行检验。

表5 披露不同质量内部控制信息的影响因素

从表6显示的结果可以看出,无论是t检验还是z检验,两组样本所对应的逆米尔斯比的均值检验结果都是非常显著的,这说明其能够发挥对自选择偏差矫正效应。

在第二阶段,控制逆米尔斯比(imr)对内部控制质量与商业信用进行回归分析,并进一步考察商业应用融资与其他控制变量的关系。

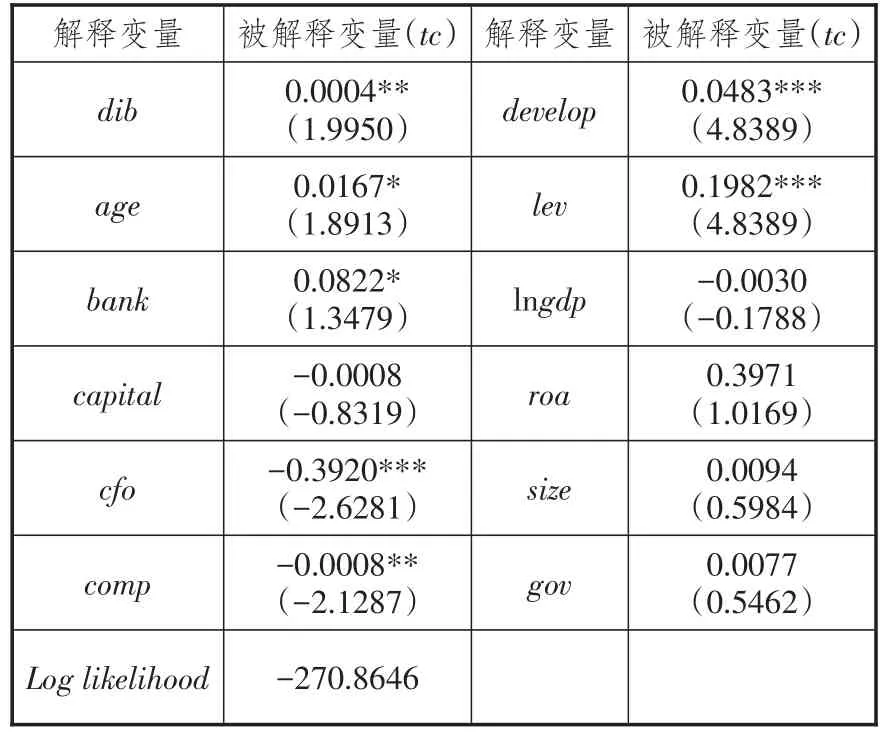

通过表7可以看出,商业信用(tc)与内部控制质量(dib)在5%的水平上显著,其系数为0.0004,①说明内部控制质量较高的物流上市公司能够获得较高的商业信用融资,这与本文提出的假设相一致。在控制变量中,经营活动产生的现金净流量(cfo)与商业信用(tc)在1%的水平上显著负相关,这说明对于物流上市公司来说,经营活动产生的现金净流量越大获得的商业信用规模越小,这与郑军的研究结论(经营活动产生的现金流量越充足代表越高的偿债能力,进而可能会获得更大规模的商业信用)不同,可能是因为物流行业上市公司若能够获得足够的经营活动产生的现金净流量反而不会选择商业信用这种融资途径。发展能力(develop)和财务杠杆(lev)与商业信用(tc)在1%的水平上显著正相关,这说明对于物流上市公司来说,净现金流量越大、发展能力越强,对财务杠杆使用越充分,获得的商业信用就越高。另外,上市时间(age)和银行贷款规模(bank)与商业信用(tc)在10%的水平上正相关,说明物流企业上市时间越长,能够获得的商业信用规模越大。同时,获得银行贷款规模越大的物流行业上市公司获得的商业信用规模也越大,获得较大规模的银行信贷代表了较高水平的信用水平,因此能够获得较大规模的商业信用融资,这与物流行业上市公司对资金较高的需求水平密切相关。赫芬达尔指数(comp)与商业信用(tc)在5%的水平上负相关,证明市场集中程度越高,使用的商业融资信用规模较少,抵押能力(capital)、地区经济发展水平(lng⁃dp)、赢利能力(roa)、公司规模(size)以及是否国有股控制(gov)等控制变量与商业信用的关系并不显著。

表6 逆米尔斯比统计性描述

2.稳健性检验

为增强本文实证结论的稳健性,进行如下稳健性检验:(1)选择Heckman极大似然法进行实证检验,所得结论与上文基本一致;(2)选择按照其他研究的方法将商业信用定义为应收账款占本年末总资产的比重,重新确定被解释变量值后进行检验,所得结论与上文基本一致;(3)本文的样本期为4年,为了控制潜在的异方差与序列相关性,选择将回归模型按年度进行Cluster处理,所得结论与上文基本一致;(4)对连续性变量进行了上下5%的缩尾处理以控制极端值对检验结果的影响,所得结论与上文基本一致。以上检验结果因篇幅限制不在文中体现。通过上述检验,证明本文所得出的结论是具有稳健性的。

表7 内部控制与企业商业信用融资

四、研究结论

商业信用已成为我国物流行业上市公司融资的重要途径之一。本文以2010—2013年物流行业上市公司为研究样本,考察了内部控制质量对商业信用的影响,经过实证检验得出,物流行业上市公司得到市场的内部控制质量评价越高,获得的商业信用融资规模越大,市场在对物流行业上市公司内部控制质量进行评价时,除了上市公司内部控制水平起决定作用外,赢利能力、公司规模与融资需求因素也因为影响物流行业上市公司内部控制信息披露成本而对评价结果有积极意义。因此,对于物流行业上市公司来说,关键在于提高内部控制质量,并根据自身情况,衡量披露成本,增加商业信用融资规模,使企业面临的融资约束得以缓解,从而降低融资成本;对于商业信用的提供者来说,通过了解并评价物流行业上市公司的内部控制情况,可以降低商业信用融资风险,提高系

统内的商业信用资源配置效率。

注释:

①此解释变量系数较小的原因为,由统计性描述可以看出,迪博·中国上市公司指数(dib)数值与商业信用融资(tc)相比要大很多,考察两者之间的线性关系必然会出现迪博·中国上市公司指数(dib)对应的系数较小的情况,但是并不影响两者之间的相关性及相关程度。

参考文献:

[1]Stiglitz J.E.Wsiss.Credit Rationing in Markers with Im⁃perfect Information[J].American Economic Review,1981,71 (3):58-80.

[2]Petersen M,R.Rajan.Trade Credit Theories & Evidence [J].Review of Quantitative Analysis,1997,10(3):643-655.

[3]陆正飞,杨德明.商业信用:替代性融资还是买方市场[J].管理世界,2011(4):6-14.

[4]Nilsen J.Trade Credit & the Bank Lending Channel[J]. Journal of Money,Credit & Banking,2002(34):661-669.

[5]Fisman R,Love I.Trade Credit,Financial Intermediary Development & Industry Growth [J].Journal of Financial Eco⁃nomics,2010(96):353-374.

[6]Ge Y,Qiu J . Financial Development,Bank Discrimi⁃nation and Trade Credit [J].Journal of Banking and Finance,2007(31):513-530.

[7]Burkart M,Ellingsen.In-kind Finance:A Theory of Trade Credit[J].American Economic Reviews,2004,94:569-590.

[8]Ashbaugh- Skaife,H.D.WCollins,WR.Kinney,R.La⁃Fond.The Effect of SOX Internal Control Deficiencies & Their Remediation on Accrual Quality[J].The Accounting Reviews,2008,83(1):217-250.

[9]刘启亮,罗乐,等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(1):15-23.

[10]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(3):103-111.

[11]郑军,林钟高,彭琳.高质量的内部控制能增加商业融资信用吗[J].会计研究,2013,(6):62-69.

[12]Jeffrey T.Doyle,Weile Ge,and S.McVay.Accruals Quality & Internal Control over Financial Reporting [J].The Ac⁃counting Review,2007,82(5):1141-1170.

[13]刘启亮,罗乐,等.产权性质、制度环境与内部控制[J].会计研究,2012,(3):52-61.

[14]蔡吉甫.我国上市公司内部控制信息披露的实证研究[J].审计研究,2005,20(2):85-88.

[15]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告[J].会计研究,2009(2):45-52.

[16]方红星,金玉娜.高质量的内部控制能抑制盈余管理吗?[J].会计研究,2011(8):53-60.

[17]宋常,田莹莹,陈茜.内部控制自愿披露、披露成本与融资需求[J].山西财经大学学报,2014,36(1):91-102.

[18]陈共生,刘燕.内部控制信息披露的市场反应[J].系统工程,2007,10(3):40-45.

[19]陈宋生,郭京晶.内部控制信息披露的市场反应[J].上海立信会计学院学报,2011(2):14-25.

[20]Gong G.,B. Ke,Y. Yu. Home Country Investor Pro⁃tection,Ownership Structure and Cross-Listed Firms' Compli⁃ance with SOX-Mandated Internal Control Deficiency Disclo⁃sures[J].Contemporary Accounting Research,2013,30(4):1490-1523.

责任编辑:林英泽

Trade Credit Financing based on Internal Control Evaluation

——the Empirical Data from the Logistic Listing Companies

JU Hua-lei

(Chang 'an university,Xi’an,Shanxi710064,China)

Abstract:Trade credit is one of the important ways for our logistic listing companies to finance. The evaluation on logistic listing companies’internal control is positively correlated to the amount of their financing. Besides the determining role of the internal control,such factors as capability for profit earning,scale and financing demand,which have influence on the disclosure cost of internal control information,will also have positive significance to the result of evaluation. So,logistic listing companies should improve the quality of internal control,evaluate the disclosure cost according to their own situation,expand the scale of trade credit financing,and relieve constraint on financing to reduce financing cost;the trade credit providers can reduce the risk of trade credit financing and improve the distribution efficiency of trade credit resource within the system by understanding and evaluating the situation of listing companies’internal control.

Key words:logistic industry;listing company;internal control;trade credit

作者简介:雎华蕾(1985—),女,陕西省渭南市人,长安大学经济与管理学院博士研究生,主要研究方向为物流行业上市公司融资风险管理与控制。

基金项目:国家社会科学 “基于集成场理论的制造业与物流业联动发展模式研究”(项目编号:13BJY080)。

收稿日期:2015-11-15

中图分类号:F506

文献标识码:A

文章编号:1007-8266(2016)01-0122-07