政治关联、利益相关者监督与企业环境信息披露

2016-02-25姚圣,梁昊天

政治关联、利益相关者监督与企业环境信息披露

梁昊天(1989-),男,中国矿业大学管理学院硕士研究生。

姚圣,梁昊天

(中国矿业大学 管理学院,江苏 徐州221116)

摘要:已有研究认为,政治关联对于企业信息披露具有一定的负向影响,而利益相关者监督对此则具有正向促进作用。在企业环境信息披露方面,两者究竟起到怎样的作用有待于进一步的研究。本文选取我国民营重污染企业为样本,探索了政治关联与股东、银行监督对环境信息披露的影响机制。研究结果表明,政治关联和股东监督均能促进环境信息披露,但两者共同作用时,政治关联具有抵消股东监督的作用,而银行监督并无显著效果。文章进一步研究发现,政治关联能够有效提高环境信息披露质量,股东监督对环境信息显著性披露影响较为有效,而银行监督则无显著作用。因此,应进一步推进市场化改革,规范政治关联行为,并加强外部监督力量,从而提升企业环境信息披露总量与质量水平。

关键词:政治关联;利益相关者;环境信息披露;银行监督

引言

随着企业社会责任越来越受到关注,企业环境信息披露已经成为企业向社会传递信息、展现自身环境合法性的重要途径,企业环境信息披露的影响因素逐渐成为研究热点。已有研究表明,影响企业环境信息披露的因素包括:所处行业[1-2]、企业业绩[3]和公司治理[4]等,其中来自于利益相关者的监督主要有:公众媒体监督[5]和政府监督[6-8]。在我国转型经济的背景下,非市场因素仍然是企业发展不可忽略的重要影响因素,政企关系在弥补市场机制缺陷的同时是否会对公司治理造成负面影响已经成为学术界日益关注的热点。作为非市场竞争优势的重要资源,政治关联在贷款获得、优惠性政策和行业进入壁垒等方面[9-10],对企业具有重要的影响作用。在环境信息披露方面同样具有一定的影响作用,尤其是在面临巨大的环境政策压力时,关联企业不得不迎合地方政府,从而满足政治关联的“合意均衡”[11]85。而来自于利益相关者的监督作用则对企业环境信息披露具有一定的促进作用,特别是来自于股东与银行的监督,能够在一定程度上提升企业环境信息披露水平与质量。但两者的共同作用在现有研究中较少涉及,因此,本文以利益相关者中股东与银行监督为例,综合考虑了政治关联的交互影响作用,研究了利益相关者监督与政治关联共同作用对企业环境信息披露的影响。研究结果表明,对于民营企业而言,政治关联和股东监督均能促进环境信息披露,但两者共同作用时,政治关联具有抵消股东监督的作用,而银行监督并无显著效果。文章进一步研究发现,政治关联能够有效提高环境信息披露质量,而股东监督对环境信息显著性披露影响较为有效,银行监督则对环境信息披露质量无显著提高作用。

本文可能的贡献在于:(1) 探索了政治关联与股东、银行监督共同作用对企业环境信息披露总量影响的作用机理。在环境信息披露的研究背景下,探索了政治关联对利益相关者监督的作用机制,发现了政治关联对内部股东监督的负向调节作用,从而为政治关联的“双刃剑”作用提供了经验证据。(2) 进一步研究了政治关联与利益相关者监督对企业环境信息披露质量的影响。具体分析了政治关联与利益相关者监督对环境信息披露的显著性、数量性与时间性影响的差异性,对提高环境信息披露质量具有重要的理论指导意义。

本文的具体安排如下:第一部分为理论分析和研究假设,第二部分为研究设计,第三部分为实证结果,第四部分为结论及启示。

一、 理论分析和研究假设

(一) 政治关联和环境信息披露总量

就我国民营企业而言,主动建立政治关联已经成为众多民企市场增强竞争力,扩大知名度,赢取社会声誉的重要方式。通常,民营企业家为了实现个人价值,在商业做出一定成就的同时会选择进入政坛,在我国则主要表现为当选人大代表和政协委员。此外,为了与地方政府保持良好的关系,部分民营企业则会选择聘请曾经在政府任职的官员作为企业高管。但是,从已有研究来看,政治关联的建立在为企业带来稀有资源的同时也加大了企业的关联成本,具体则表现为降低企业经营绩效[12]107和增加未来风险[13]。在社会责任方面,贾明和张喆(2010)通过研究汶川地震企业的慈善捐款,发现了政治关联企业往往倾向于高捐赠的现状,而政治关联的作用则会受到外部环境的抑制[14]。所以,政治关联通常被认为具有“扶持之手”和“掠夺之手”的双重作用。

就环境信息披露而言,政治关联对于企业的作用则可能因建立关联目的的不同而不同。通常来讲,对于民营企业,其政治关联的建立较为主动。根据利益交换理论,为了建立密切的关系,企业往往会付出一定的关联成本,从而可能表现为增加环境信息披露,以迎合政府的环境监管,而这种行为可能在重污染企业中更为普遍。2010年我国环保部出台的《上市公司环境信息披露指南》则对重污染企业的环境信息披露做出了明确的披露要求,由于加大了对企业环境信息披露的监管要求,地方政府面临着前所未有的监管压力。作为与政府保持密切关系的民营企业,由于自身行政级别的相对不足,为了维持政治关联,其往往不得不更好地服从政策要求,增加环境信息披露,从而缓解地方政府的监管压力。所以,通常对于重污染民营企业而言,政治关联会增加企业环境信息披露水平。在此,本文提出假设1。

假设1:对于民营重污染企业来讲,政治关联与企业环境信息披露总量正相关。

(二) 利益相关者监督和环境信息披露总量

在环境要求日益增强的政策背景下,企业的环境表现已经成为利益相关者所关注的重要方面。而在广大的利益相关者中,股东和债权人则被认为是最具能力参与企业监管的主体。从已有研究来看,股东监督和债权人监督对企业具有很强的治理作用[15]。委托代理理论表明,大股东通常更有动力参与公司监管,进而影响企业的市场表现。Shleifer和Vishny(1986)的研究认为,随着利益协同的增加,大股东在公司经营中能更好地承担治理责任,从而促进企业的经营绩效[16]。作为资本结构优化的重要方面,债权监督则同样在监管企业行为中扮演着重要的角色[17],进而会影响企业经营业绩[18]。通常来讲,相比其他债权人,银行不仅在融资数额上更能满足企业的需求,而且在监管能力上也更能胜任债权监管的责任。所以,银行的监督角色也越来越受到学者的广泛关注,具体则表现在能抑制大股东占款行为[19]和影响审计监督[20]等方面。

就我国目前来看,由于存在很大的自主选择权,企业环境信息披露可能存在严重的机会主义行为。而随着环境政策对企业环境表现要求的日益增强,利益相关者如股东和银行的监督作用则在企业环境表现中显得越来越重要。一般而言,股权集中程度越高,企业内部监督的压力就越大。从契约理论的角度来看,拥有高股权集中度的企业,其内部治理通常更为有效。这是由于高股权集中度能促进股东加强对企业的内部监管,抑制由于经营权和所有权分离造成的代理问题,从而有效地提高企业市场行为表现。而随着环境信息披露政策要求的不断增强,企业的环境信息也逐渐成为股东关注的重点。所以在股东监督作用较强的企业中,企业往往披露更多的环境信息。

作为企业筹资的另一重要来源,债权人同样对企业环境行为具有一定的监管作用。已有研究发现,企业资本结构中负债水平越高,企业的财务风险就越高,为了获得外部投资者和股东的信任,经营者往往通过披露较多的环境信息来降低信息不对称成本[21]。银行作为重要的投资机构,其在控制风险方面更具优势,是众多债权人中对企业行为进行监督的最具实力的主体。尤其在我国绿色信贷政策不断完善的背景下,以条件性贷款为手段,监督重污染企业的环保行为,已经成为政府环保部门和银行对重污染企业实施监管的重要方式。但是,由于我国银行与地方政府存在特殊的关系,其放贷行为往往充斥着严重的政治色彩,加上我国当前绿色信贷尚处于起步阶段,所以银行监督作用可能会受到多种因素的影响,进而表现为监督效果不佳。在此,本文提出假设2。

假设2:企业股东监督与环境信息披露总量正相关,银行监督则不显著。

(三) 政治关联、利益相关者监督与环境信息披露

政治关联一方面为企业带来更多的外部非市场因素,另一方面则在一定程度上增强了管理层对于企业经营的影响,进而造成内部监督失效的可能。姚圣(2012)就发现,政治关联会对企业环境业绩的监管形成缓冲,进而导致环境业绩恶化[11]89。所以政治关联可能会降低股东对于企业环境信息披露的监督作用。但是对于外部银行监督而言,由于存在第三方监督机制和监督风险,相比内部监督,政治关联对于银行监督的影响可能较低。此外,银行通常与地方政府存在密切的关系,这就使得监督效果取决于政治关联和外部监督风险的博弈。所以在政治关联的作用下,银行贷款监督对于企业环境信息披露的作用可能不显著。

另外,从企业环境信息披露的状况来看,我国企业的环境信息披露在近几年有了很大的提升,但是从质量来看,仍然处于流于形式、避重就轻的状态。尤其对于重污染企业来讲,出于对政策压力的应对,其披露内容往往表现出很强的选择性,这样就造成了环境信息在显著性、量化性和时间性方面存在巨大的差异。为了迅速迎合环境政策和股东的要求,重污染企业往往对显著性披露更为敏感,进而表现为信息披露形式上的提高。而对于量化性和时间性披露而言,其实质提高可能并不明显,而这种现象则同样会体现在企业外部监督的效果上。在此提出假设3。

假设3:在环境信息披露总量方面,政治关联对内部股东监督具有负向调节作用,对外部银行监督则不显著。而在环境信息披露质量方面,股东监督对显著性披露更为有效。

二、 研究设计

(一) 样本选取

为了研究政治关联对企业环境信息披露的影响,排除国有企业行政隶属的影响,本文选取我国上市公司民营重污染企业,2010~2012年的数据作为研究样本,对样本做了以下处理:(1) 剔除数据库中财务数据缺失的样本;(2) 剔除PITI指数中未涉及的企业样本;(3) 剔除ST企业样本;(4) 剔除资产负债率大于90%的样本,最终获得414个观测值。主要财务数据来自CSMAR数据库,部分缺失的信息则由CCER数据库进行补齐,环境信息披露数据则通过对公司样本手工计算得到。

(二) 模型设定

EIDi=a0+a1PC+a2Herfi5+a3CSR_dum+a4Local_gov+a5IND+a6Size+

a7SOE+a8ROE+a9LEV+

a10Operation+a11Year+ξ

(1)

EIDi=a0+a1PC+a2Bank+a3CSR_dum+a4Local_gov+a5IND+a6Size+

a7SOE+a8ROE+a9LEV+

a10Operation+a11Year+ξ

(2)

EIDi=a0+a1PC+a2Herfi5+a3PC×Herfi5+a4CSR_dum+a5Local_gov+a6IND+a7Size+a8SOE+a9ROE+a10LEV+a11Operation+a12Year+ξ

(3)

EIDi=a0+a1PC+a2Bank+a3PC×Bank+a4CSR_dum+a5Local_gov+a6IND+a7Size+a8SOE+a9ROE+a10LEV+a11Operation+a12Year+ξ

(4)

EIDi=a0+a1PC+a2Herfi5+a3Bank+a4CSR_dum+a5Local_gov+a6IND+a7Size+a8SOE+a9ROE+a10LEV+a11Operation+a12Year+ξ

(5)

EIDi=a0+a1PC+a2Herfi5+a3Bank+a4PC×Herfi5+a5PC×Bank+a6CSR_dum+a7Local_gov+a8IND+a9Size+a10SOE+a11ROE+a12LEV+a13Operation+a14Year+ξ

(6)

在模型(1)和模型(2)中,a1代表了政治关联对环境信息披露的影响程度,a2则代表了利益相关者监督对环境信息披露的影响程度。在模型(3)和模型(4)中,a3代表了政治关联对利益相关者监督的调节作用。在模型(5)中,a2和a3代表了利益相关者的监督作用,在模型(6)中,a4和a5代表了政治关联的调节作用。

(三) 变量说明

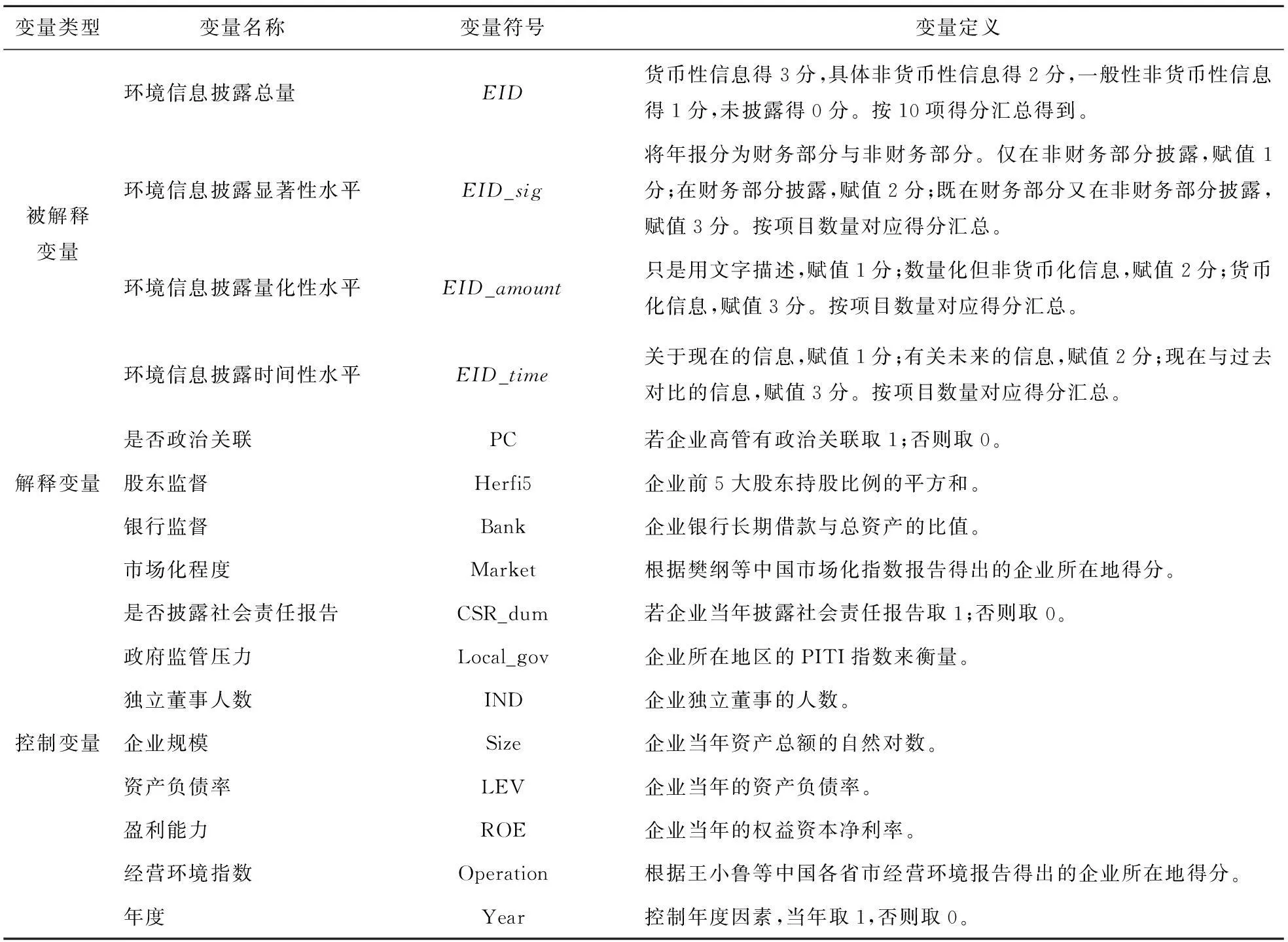

本文的被解释变量为环境信息披露总量以及在显著性、量化性和时间性三个维度下的环境信息披露质量,在此环境信息披露总量参照Wiseman(1982)[22]的方法,将企业环境信息分为十个方面进行指数设计。具体的三个维度下的环境信息披露质量则参照Patten(1992)[23]、Freedman和Stagliano(1992)[24]以及Darrell和Schwartz(1994)[25]的方法进行计算。

本文的解释变量则为政治关联和利益相关者监督,股权监督和债权监督构成了利益相关者监督的两个方面。其中,PC用是否政治关联0-1哑变量来衡量,股权监督和债权监督则分别用股权集中度和长期银行借款占总资产的比例进行衡量。

控制变量则分别选取是否披露社会责任报告、政府监督压力、独立董事人数、企业规模、资产负债率、盈利能力、经营环境指数和年度控制变量。其中,是否披露社会责任报告信息来源于企业年报;政府监督压力则是通过企业所在地区的PITI指数来衡量;独立董事人数是来源于CSMAR数据库;企业规模为以企业总资产的自然对数;经营环境指数则来自于王小鲁等中国各省市经营环境报告得出的企业所在地得分。具体如表1所示。

表1 变量定义

(四) 变量描述性统计

表2报告了样本的变量描述性统计。EDI的均值为6.159,标准差为4.097,具有一定的波动性。对于不同维度下的EDI得分而言,EDI_amount得分通常最高,均值为5.628,中位数为6.000;EDI_time得分则通常较低,均值为3.901,中位数为3.000。对于政治关联而言,样本中PC均值为0.601,这说明民营重污染企业中政治关联企业占多数。Herfi5的均值为0.129,表明就民营企业而言,通常其股权集中度都较为分散。Bank均值为0.410,中位数为0.432,表明样本中依靠银行实现负债融资的平均水平在41%左右。Market均值为8.684,中位数为8.240,标准差为0.248,综合上四分位数和下四分位数来看,样本所处地区市场化指数变化较为平稳。

表2 变量描述性统计

三、 实证结果

(一) 政治关联、利益相关者监督和环境信息披露总量分析

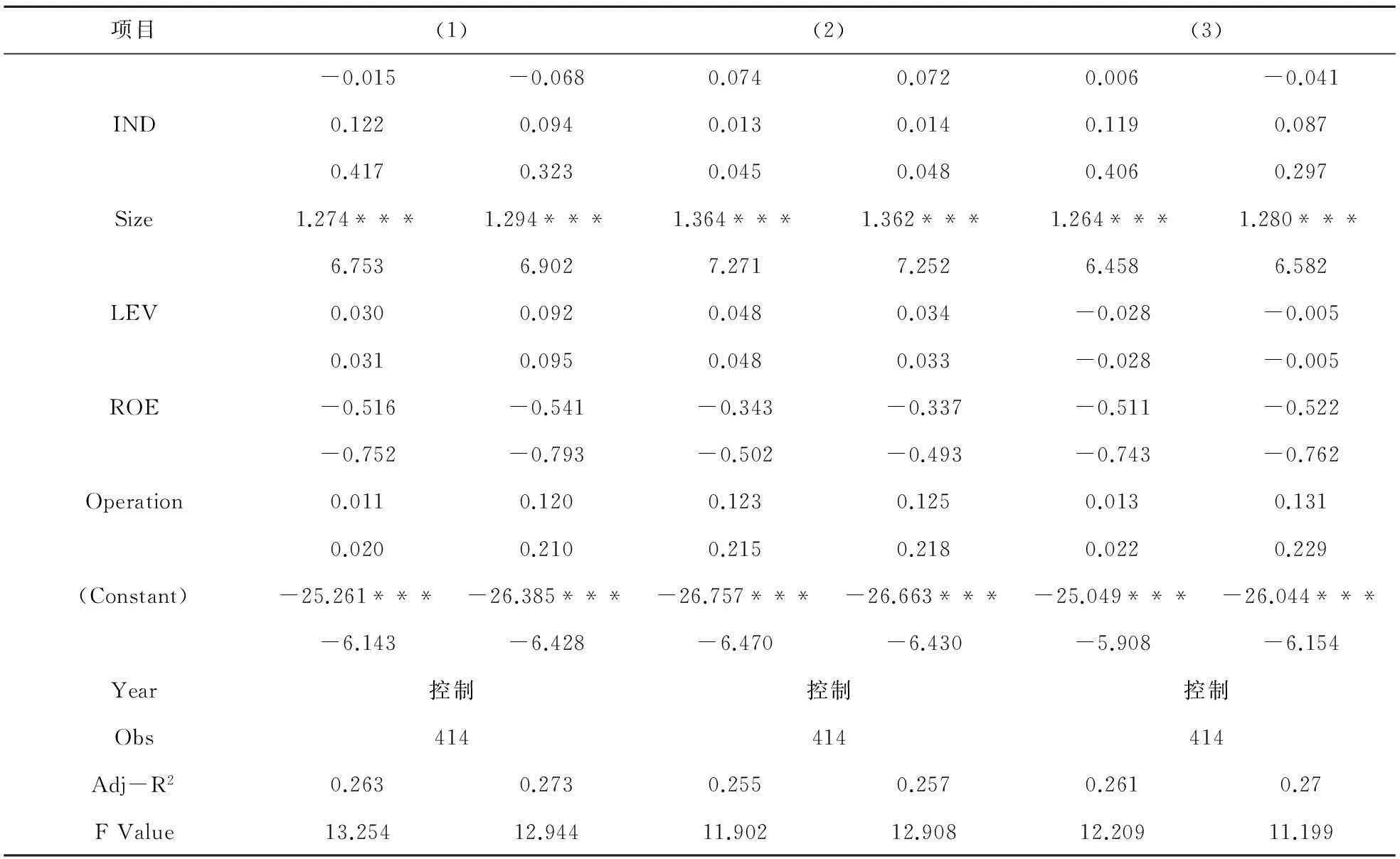

表3报告了政治关联对于利益相关者监督的调节作用。从结果来看,PC对EID始终显著正相关。对于利益相关者监督而言,Herfi5在不考虑交叉项的情况下,在10%的范围内与EID显著正相关,在考虑交叉项的情况下则在1%的范围内与EID显著正相关,其中交互项PC×Herfi5则在1%的范围内与EID显著负相关。Bank则始终与EID关系不显著。在变量全部进入模型后,结果并没有发生变化。这就说明了政治关联的调节作用仅在内部监督中有效,而外部银行监督则并没有对企业环境信息披露总量起到监督作用。

表3 政治关联、利益相关者监督和环境信息披露总量的回归结果

续表3

注:*表示在10%范围内显著;**表示在5%范围内显著;***表示在1%范围内显著。

(二) 政治关联、利益相关者监督和环境信息披露质量分析

表4报告了在不考虑交互项时,在显著性、量化性和时间性三个维度下的回归结果。结果发现,PC始终与EID在1%的范围内显著正相关。在考虑交互项后发现,交互项PC×Herfi5则与EID_sig和EID_amount在5%的范围内显著负相关,与EID_time的关系则不显著。这就表明政治关联对内部监督的影响作用仅在显著性披露和量化性披露下有效,而相比EID_sig,PC更能影响Herfi5对EID_amount的作用,这表明Herfi5在EID_sig下更有效,从而证明了假设4。

通过对比各维度下Bank的回归结果后发现,Bank在考虑和不考虑交互项的情况下,其与各维度下的EID关系均不显著,从而表明就我国而言,银行监督仍然没有对企业的环境信息披露产生有效的监督作用。进一步对比EID_amount和EID_time下的回归结果,发现对于量化性和时间性披露,相比于利益相关者监督,Market则更为有效。

表4 政治关联、利益相关者监督和环境信息披露质量的回归结果

续表4

注:*表示在10%范围内显著;**表示在5%范围内显著;***表示在1%范围内显著。

(三) 稳健性检验

由于之前的研究中政治关联以0-1哑变量来衡量,缺乏对政治关联程度的考虑,在此本文进一步考虑了政治关联的程度,参照邓建平和曾勇[12]100的方法,按照官员级别打分的方法将政治关联重新衡量,具体如表5所示。

表5 政治关联重新衡量

从稳健性检验的结果来看,在不考虑PC的调节作用时,PC和Herfi5均对EID具有正向作用,而进一步考虑PC的调节作用后,发现PC对Herfi5的监督具有负向调节作用。而对于Bank而言,其在考虑和不考虑PC调节作用下均与EID关系不显著,从而表明稳健性检验结果与之前的回归一致。

此外,本文还加入了是否两职合一、高管持股比例、机构投资者持股等其他公司治理变量,做进一步稳健性检验,结果发现与文章结论一致。

表6 稳健性检验

注:*表示在10%范围内显著;**表示在5%范围内显著;***表示在1%范围内显著。

四、 结论及启示

本文选择了我国民营重污染企业为样本,从政治关联的建立方向出发,探索了利益相关者监督对环境信息披露的影响机制,结果发现:对于民营重污染企业而言,股东监督和政治关联均能促进环境信息披露的提高,而银行监督则相对无效。在考虑政治关联的调节作用后,发现政治关联对股东监督具有负向调节作用。具体而言,政治关联对显著性披露和量化性披露的调节作用较为显著,对时间性披露不显著。而银行监督则对于企业各维度下的环境信息披露均不显著,从而发现了我国企业银行监督相对无效的现状。

在政治关联主动建立的过程中,民营企业往往需要付出较高的关联成本,即在政府面临巨大政策压力时,更多的披露环境信息以迎合地方政府。2008年环保部颁布的《环境信息公开办法(试行)》则加大了地方政府的环境信息公开压力。为了与政府保持良好的关系,关联企业必然会增加环境信息披露水平,从而表现为政治关联能促进民营企业的环境信息披露。而作为企业的利益相关者之一,股东监督则会在监管企业环境行为上产生正向作用,但作为非市场因素,政治关联的建立提高了管理层对企业的作用,从而对股东监督产生负向调节作用。对企业外部利益相关者而言,银行监督则会受到政治关联和银行贷款风险的双重因素影响。理论上讲,银行监督应当对企业环境信息披露具有促进作用,但从结果来看,银行监督对企业的环境信息披露仍然相对无效。究其原因,对于我国银行来讲,绿色金融的制度还不完善,银行对于企业的环境监督还仍然处于起步阶段,所以银行对环境信息披露的监督作用还不明显。此外,由于我国银行与地方政府具有的密切关系,银行贷款往往具有政治色彩。这样在对贷款风险和政府关系的均衡作用之下,政治关联对银行监督的调节作用可能不显著。

研究结果表明,在我国经济转型阶段的大背景下,非市场机制因素仍然在影响企业环境行为表现上具有替代作用。一方面,作为市场机制的补充,政治关联对民营企业环境信息披露具有提高作用;另一方面,这种非市场机制则同时降低了企业股东的监督效果,从而对企业行为表现出“双刃剑”作用。与此同时,就我国当前情况来讲,银行对于企业环境信息披露的提升仍然缺乏有效的监督,所以进一步加快绿色金融改革,提升外部监督机制有着重要的现实意义。

参考文献:

[1] ZENG S X, X D XU, DONG Z Y, et al. Towards Corporate Environmental Information Disclosure: an Empirical Study in China [J]. Journal of Cleaner Production, 2010, 18(12): 1142-1148.

[2] 王建明. 环境信息披露, 行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J]. 会计研究, 2008(6): 54-62.

[3] LIU X, ANBUMOZHI V. Determinant Factors of Corporate Environmental Information Disclosure: an Empirical Study of Chinese Listed Companies[J]. Journal of Cleaner Production, 2009, 17(6): 593-600.

[4] 王霞, 徐晓东, 王宸. 公共压力, 社会声誉, 内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J]. 南开管理评论, 2013, 16(2): 82-91.

[5] 沈洪涛, 冯杰. 舆论监督, 政府监管与企业环境信息披露[J]. 会计研究, 2012(2): 72-78.

[6] 姚圣. 政治关联, 环境信息披露与环境业绩——基于中国上市公司的经验证据[J]. 财贸研究, 2011(4): 78-85.

[7] 肖华, 李建发, 张国清. 制度压力、组织应对策略与环境信息披露[J]. 厦门大学学报:哲学社会科学版, 2013, (3):33-40.

[8] 毕茜, 彭珏, 左永彦. 环境信息披露制度、公司治理和环境信息披露[J]. 会计研究, 2012(7):39-47.

[9] WU J, LIU M. The Impact of Managerial Political Connections and Quality on Government Subsidies: Evidence from Chinese Listed Firms[J]. Chinese Management Studies, 2011,5(2): 207-226.

[10] CLAESSENS S, FEIJEN E, LAEVEN L. Political Connections and Preferential Access to Finance: The Role of Campaign Contributions [J]. Journal of Financial Economics, 2008, 88 (3): 554-580.

[11] 姚圣. 政治缓冲与环境规制效应[J]. 财经论丛,2012(1).

[12] 邓建平,曾勇. 政治关联能改善民营企业的经营绩效吗?[J].中国工业经济,2009(2).

[13] CHANG E C, WONG S M L. Political Control and Performance in China’s Listed Firms[J]. Journal of Comparative Economics, 2004, 32(4): 617-636.

[14] 贾明,张喆. 高管的政治关联影响公司慈善行为吗?[J].管理世界, 2010(4): 99-113.

[15] 周杰, 薛有志. 治理主体干预对公司多元化战略的影响路径——基于管理者过度自信的间接效应检验[J]. 南开管理评论, 2011(1): 65-74.

[16] SHLEIFER A, VISHNY R. Large Shareholders and Corporate Control [J]. Journal of Political Economy, 1986, 94 (3): 461-488.

[17] 于东智. 资本结构、债权治理与公司绩效:一项经验分析[J]. 中国工业经济, 2003(1): 87-94.

[18] 汪辉. 上市公司债务融资、公司治理与市场价值[J]. 经济研究, 2003, (8): 28-35.

[19] LIN C, MA Y, MALATEST P, XUAN Y. Ownership Structure and the Cost of Corporate Borrowing[J]. Journal of Financial Economics, 2011, 100(1): 1-23.

[20] 余玉苗, 王宇生. 银行治理、股权结构与审计收费——基于A 股上市公司的经验证据[J]. 审计研究, 2011, (4): 79-86.

[21] RICHARDSON A,WELKER M.Social Disclosure,Financial Disclosure and Cost of Equity Capital[J].Accounting,Organizations and Society,2002,26(7):597-616.

[22] WISEMAN J.An Evaluation of Environmental Disclosures Made in Corporate Annual Reports[J].Accounting, Organizations and Society, 1982, 7(1): 53-63.

[23] PATTEN D M.Intra-industry Environmental Disclosures in Response to the Alaskan Oil Spill:A Note on Legitimacy Theory[J].Accounting,Organizations and Society,1992,17(5):471-475.

[24] FREEDMAN M, STAGLIANO A J. European Unification, Accounting Harmonization, and Social Disclosure [J]. International Journal of Accounting, 1992, 27(2): 112-122.

[25] DARRELL W, SCHWARTZ B N. Environmental Disclosures and Public Policy Pressure[J]. Journal of Accounting and Public Policy, 1997, 16(2):125-154.

Political Connection, Stakeholder Supervision and

Enterprises’ Environmental Information Disclosure

YAO Sheng, LIANG Hao-tian

(School of Management, China University of Mining Science & Technology, Xuzhou 221116, China)

Abstract:According to existing literatures, disclosure of enterprises’ environmental information is negatively affected by political connection, but positively promoted by the supervision from stakeholders. Nevertheless, the roles played by these two factors during the process of information disclosure still demands in-depth study. Choosing heavy-polluted private enterprise as research object, this paper explores the influence mechanisms of political connection and supervision from shareholders and bank. Research results indicate that compared with the insignificant performance of bank supervision, both political connection and shareholder supervision can facilitate the disclosure, moreover, political connection would offset the role of shareholder supervision if the two factors take effects simultaneously. Further study demonstrates that political connection can effectively improve the quality of environmental information disclosure, while shareholder supervision exerts greater influence on the significance disclosure. It is concluded that to raise the quantity and quality of enterprises’ environmental information disclosure, we should speed up the market reform, regulate the political connection behavior and strengthen the external supervision.

Key Words:political connections; stakeholders; environmental information disclosure; bank supervision

中图分类号:F275

文献标识码:A

文章编号:1009-105X(2016)02-0057-10

作者简介:姚圣(1978-),男,博士,中国矿业大学管理学院副教授,硕士生导师,研究方向为环境规制与环境信息披露;

基金项目:国家自然科学基金青年项目“政治关联、地方利益与环境业绩——基于生存权保障的研究视角”(项目编号:71102163); 中国博士后科学基金面上资助项目“政治关联、地方利益与环境业绩——基于政治均衡的研究视角”(项目编号:2011M500977)。

收稿日期:2015 - 12 - 03