银企关系对中小高科技企业融资的影响

——基于我国创业板上市公司的实证分析

2016-02-07刘星宇

刘 圻 刘星宇 刘 斌

银企关系对中小高科技企业融资的影响

——基于我国创业板上市公司的实证分析

刘 圻 刘星宇 刘 斌

中小高科技企业的作用日益凸显,其在促进经济创新方面起到不可替代的重要作用。在经济下行的大环境下,解决其筹资需要成为大难题。现有研究表明银企关系可以降低企业融资成本,增加企业融资总额。但现有银企关系的研究更多偏向于普通的中小企业,忽视了对这类具有明显高风险、高投入特征中小高科技企业的研究。本文以中小高科技企业与银企关系为研究对象,试图揭示银企关系对中小高科技企业银行贷款总额的影响。首先从理论上梳理了关于融资的理论如融资约束理论、信贷配给理论,同时也对银企关系按逻辑关系及发展历史作了阐述。继而剖析了中小高科技企业特点与筹资窘境,提出银企关系有助于其获得银行贷款的猜想。本文用银企关系长度、关系银行数量、企业董事会成员是否具有银行从业背景来度量银企关系,利用2009-2013年创业板数据,进行多元线性回归分析,证实银企关系中关系银行数量,高管具有银行背景能够显著增加中小高科技企业银行贷款总额,银企关系时长与中小高科技企业银行贷款总额无显著性正相关。最后,本文提出对中小高科技企业的发展建议,如适当建立与多家银行的业务关系、与银行保持长期稳定的业务合作关联、多加引入具有银行背景的人才、中小高科技企业提高自身竞争力。本文的创新体现在以下两个方面:第一,创新是社会的驱动机,中小高科技企业在未来社会发展中占据重要地位,其融资难问题亟待解决。本文选择前人没有关注过的中小高科技企业作为切入点,专注研究银企关系对于中小高科技企业的融资规模的影响,虽小而精。第二,中小高科技企业性质独特,与其他普通中小企业有所区别,前人的研究应用于它们身上是否适用,能否得到相同的结论?以现有结论为起点进行猜想,并通过实证分析来证实猜想:中小高科技企业的信息不对称是否会影响到贷款总额呢?这也是本文第二大创新之处。这也是前人没有研究过的问题,本文将通过实证分析来对此进行探讨。

中小高科技企业 银企关系 银行贷款

一、绪 论

(一)研究背景

资金对于企业的重要程度不言而喻,在企业的任何重要环节都需要资金来支持。判断一家企业的好坏不应单纯观察利润,如果利润丰厚但是现金流很少甚至枯竭,如果再不注入资金,企业面临倒闭的危险。融资对于现金流缺乏的企业倍加重要。

高科技企业是指利用高新技术生产高新技术产品、提供高新技术劳务的企业。其具有知识密集的特点,如科学技术含量高、科学技术人才在企业占的比重大,仪器设备先进。如电子计算机行业、材料开发。党对高科技企业给予了战略上的高度重视,十八大指出:要加大力度着重发展关于能源资源、新材料、信息技术、农学科学、健康科学、生态环境、空间和海洋、国家安全、公共安全等科学技术。二十一世纪以来,中小高科技企业快速发展,它们推动了中国的科学技术创新,促进了科学研究成果转化为可大批量生产的商品,促进了国民经济发展。

高科技企业具备高投入、高风险、高回报的显著特点,同时高科技企业吸收了一大批高学历的专业技术人材,具有科研所需的精密贵重设备,形成智力、知识、资本、创新密集的特点。

(二)研究目的及意义

中小高科技企业在逐步壮大的过程中会遇到种种困难,比如科研人才缺乏、产品研发失败、资金不能及时到位等,然而这些困难中最为核心的问题还是资金问题。如果资金问题能够解决,其他困难便会迎刃而解。但如果资金问题不解决,中小高科技企业便无法存续与壮大,由此,资金不足很大程度上限制了我国中小高科技企业的壮大与进步。

我国高科技产业目前仅仅处于初级阶段,市场需求量在逐步扩大,在未来需求也将保持增长。但针对高科技企业定制化的融资平台的建立还未完善,除了创业板等成熟的融资渠道,风险投资等创新性的融资机制和渠道以及专业的融资机构还未发展起来。这些都造成了我国高科技企业的融资困难。

中小企业的资金来源范围狭窄,大多数来自股东投资入股以及后来追加投资、利用企业的留存收益,或者向银行申请贷款。中小高科技企业生产研发方面的优势在向银行借贷或其他途径筹资时可能会变成劣势,其筹资会比一般企业更加困难。首先,高科技行业进入门槛高,这不仅是因为高科技企业所需要的技术、人才门槛高,更由于这种技术与人才的稀缺性及专用性造成的企业与投资者之间的信息不对称。其次,高科技企业存在高风险,产品面临研发失败、市场开拓失败的可能性,盈利水平也具有高度不稳定性,融资更加困难。再而,研究与开发是形成中小高科技企业竞争力的关键因素,研发需要资金,政府对于中小高科技企业的扶持政策力度太小,资本市场也不够完善也会导致融资困难。

企业向银行的贷款根据性质特征不同可分为四类,如财务报表型贷款,抵押担保型贷款,信用评分技术和关系型融资技术。20世纪90年代,开始有学者利用可以获得的数据研究银行与企业的关系,并且主要集中在银企关系对企业价值的影响,也即对关系型融资技术的研究。Hadloc k和James(2002)的研究表明,企业向银行贷款,事前会对自身进行评估,来预计贷款成本比如合同成本。银行也会根据对企业的熟悉程度来进行贷款定价,通常如果银行对企业不熟悉或者企业的财务信息透明度不高,或者企业规模偏小,银行一般不会向其提供贷款。Berger,Udell(2006)和Angelini,Salvo,Ferri(1998)认为,银行更愿意将贷款带给大企业,但是银行也会偏向于利用信用评分法衡量中小企业财务状况来决定借贷或者倾向抵押贷款。但如果中小企业与银行建立了长时间的借贷关系,那么在未来的借贷关系中中小企业会占据有利地位,融资困难会暂时缓解。Harhoff和Krting(1998)利用德国的数据研究,发现中小企业获得银行贷款的可能性与银企关系长度具有正相关关系,抵押物的多少具有负相关关系。建立银企关系的企业比没有建立银企关系的企业获得的银行贷款利率要低,数据显示,低出0.48个百分点。

以上银企关系的研究主要是基于中小企业,没有以中小高科技企业单独作为研究对象。鉴于中小高科技企业在我国的重要地位以及十八大对高科技企业的重视,有必要对其进行研究并提出发展建议。研究高新技术企业的银企关系以及筹资问题对于改善中小高科技企业借贷难现状具有重大的指导意义。

(三)本文的创新与不足

如前文所述,在以前的银企关系研究中,大多数文章的研究对象为中小企业,本文首次研究银企关系对中小高科技企业的影响,将研究对象细化为中小高科技企业,从面到点,更能仔细分析问题,提出解决建议。另外,第一,创新是社会的驱动机,中小高科技企业在未来社会发展中占据重要地位,其融资难问题亟待解决。所以本文的创新在于,选择中小高科技企业作为切入点,专注研究银企关系对于中小高科技企业的融资规模的影响,虽小而精。第二,中小高科技企业性质独特,与其他普通中小企业有所区别,前人的研究应用于它们身上是否适用,能否得到相同的结论?以现有结论为起点进行猜想,并通过实证分析来证实猜想:中小高科技企业的信息不对称是否会影响到贷款总额呢?这是本文第二大创新之处。这也是前人没有研究过的问题,本文将同时对这些问题进行探讨。

本文的不足在于,利用简单多元线性回归模型进行回归分析,模型比较简单。在收集数据方面,本文利用国泰安中国上市公司银行贷款数据库,其中用来度量银企关系的银企关系长度无法在数据库和招股说明书以及年报中获得,本文使用替代变量企业成立时间不具备准确性。如果能够采用调查问卷的方式获得数据,则研究更加具有说服力。

二、文献综述

(一)融资约束理论

Modigliani和Miller的财务理论认为,在完美资本市场中,企业的内外部资本没有本质上的区别,作用可相互替代。投资是由需求决定的,比如一个项目的盈利能力是否满足公司,而不是受资金的来源影响。随着财务理论的不断完善,后来的学者认为,完美资本市场的限制条件在真实的资本市场上是难以实现的。信息不对称使得交易成本大量存在,筹资成本大小按不同的筹资途径有先后顺序,内部筹资如留存收益的成本是最小的,因此融资约束问题广泛存在。

Akerlof(1970)的研究表明,处于不同行业不同位置的两方,不仅对对方的了解有限,而且对同一标的对象所拥有的信息也不尽相同,信息量不仅涉及多少问题,也涉及领域问题,简而言之两者对于同一标的对象不可能掌握一模一样的信息。因此在交易中,双方因为信息量不同而地位不平等。银行与企业作为两方,银行拥有充裕的资本,企业缺少资本,标的物即为资本。当银行将资本交给企业使用时,要求企业偿还本金和一定的利息,双方确定交易关系。银行与企业处于不同的行业,双方并不能完全了解,掌握的信息也大不相同,信息不对称直接导致融资约束现象。

企业融资约束有很多因素,现有一些文献指出,企业规模愈小,遇到融资约束问题的可能性就愈大。Schiffer and Weder(2001)利用WorldB usiness Environment Survey的数据将大型企业与中小企业在融资难易程度进行了对比研究,研究发现中小企业会遭受更大的融资压力,且融资难度要远大于大企业。Berger,Udell(1998) 和 Galindo,Schiant a relli (2003)指出,在发达国家和发展中国家中,小企业利用企业之外资金开发经营困难,很难筹集到企业之外的各种来源的资金。Becketal.(2005)认为,小企业在发展成为大企业的过程中,面临很多困难,融资困境一直是小企业需要解决的首要问题,如果无法解决,小企业要不无法成长成大企业,要不需要花上更长的时间。

罗正英等(2010)利用中小企业的数据进行银企关系的研究,研究对象选择了上市的中小企业并剔除了其中国有性质的企业,研究发现,规模偏大的中小企业在寻求借贷时更能利用规模优势。余明桂和潘红波(2010)的研究表明,企业规模大小与贷款的可获得性呈正相关关系。新生的企业,经营能力等是在不断经营过程中提高的,银行故可通过企业存续的年龄来决定对于企业的信贷。Cabral and Mata (2003)认为,企业存续时间越短,面临的融资约束更严重。

以上文献综述表明,信息不对称导致会企业借贷约束问题,且借贷约束情况在中小企业更为明显,中小企业在向银行寻求借贷时遇到更大的筹资困难。

(二)信贷配给理论

在企业向银行借贷的过程中,由于资本的稀缺性和债务人违约风险的存在,银行对企业的放贷程序严密,控制严格。如在贷前,银行会进行项目评估、信用分析等一系列事前控制;放贷时银行也会监督企业对于贷款的使用情况如是否按照既定的项目使用等事中控制;贷后也有审计,或者对企业进行校正与评价。这一系列的控制程序并非能完全消除信息不对称带来的道德风险和逆向选择。当市场利率上升时,拥有风险较大项目的企业更倾向于高利率向银行贷款。银行在审核这种风险较大的项目时,面临两个方面的考虑:一是风险大高利率的项目带来的回报更加丰厚。二是风险过高,项目的违约概率就大,银行可能无法收回贷款,严重的会面临着破产的风险。当银行的收益最大化时,收益与成本的边际值相等。但银行在贷款时需要对项目进行审核,因此就无法收取不同的利率价格。于是银行会采用非价格机制来减少和控制破产风险。因此,企业在均衡利率水平下的借款意愿难以被满足,形成“信贷配给”。

Diamond(1989),Petersen a nd Rajan(1993)构造了银企关系的模型。模型分为两个阶段,第一阶段,银行不确定借款人是否会违约,于是出于自身利益的考虑会确定较高的贷款利率;第二阶段,之前与企业有过业务,银行会对企业类型(是否为好的借款人)有一定了解,在这个阶段,银行会逐步降低贷款利率,企业资金的可获得性便增强。

Gande etal.(1997)认为,银行与中小企业之间的融资关系,企业上市之前,企业主要的融资途径是银行贷款,因此这种融资关系会给企业带来好处,如更易获得贷款以及缓解资金困境。但是如果中小企业与多家银行建立关系,则会给银行带来垄断租金。

在信贷配给的背景下银行与企业之间建立起一定的关联,这样能够减少信息不对称,帮助银行深入了解企业,企业获得银行借贷的难度降低。20世纪90年代中期,大量的实证数据使研究人员可以深入研究银企关系的价值。Hadloc k和James(2002)的实证研究证明,银行与中小企业关系强度与信贷额度正相关,与贷款利率负相关,同时信贷条款更加优惠,如对抵押品的要求降低等。也即银企关系可以加大信贷额度,降低信贷成本。Bergeretal.(2006)认为长期化的交易以及目标化的银企关系能够有效改善中小企业的融资现状。Harhoff和Krting(1998)利用德国的数据研究,发现中小企业获得银行贷款的可能性与银企关系长度具有正相关关系,抵押物的多少具有负相关关系。建立银企关系的企业比没有建立银企关系的企业获得的银行贷款利率要低,数据显示,低出0.48个百分点。

上述文献表明,银企关系能够缓解中小企业的融资困境,加大信贷额度,降低信贷成本。

(三)银企关系

以往学者对银企关系有着不同的理解,Freixas a nd Rochet(2008)认为,银行与企业的关系是一个银行的客户管理系统,以客户关系管理为中心,对企业来说,银企关系是一种投资机制。银行也可通过该机制为同一客户提供高效率的服务。

银企关系有助于银行和企业同时获得关于对方大量的“软信息”,减轻信息不对称,根据企业的财务经营状况,适当降低企业的贷款抵押和质押要求,并且增加企业贷款总额。Diamond(1989),Petersen and Rajan(1993),Boot and Thakor(1994)提出了“关系效应”假说,在企业向银行申请贷款的过程中,也是彼此深入了解对方各种信息的经过。如果银行与企业建立了较长的业务关系,那么银行会掌握更多的关于企业的软信息,降低企业搜集信息成本与监督成本,因此会降低利率及对抵押品的要求。Petersen和Rajan(1993)认为,商业信用如应付账款与银行借贷都是企业重视的筹资方式,通过研究企业对商业信用的依赖来推测银企关系对于筹资的影响,研究指出,银企关系可以减少企业对应付账款无息负债的依赖,更容易获得银行贷款。日本的数据也证明了银企关系对于企业的好处。

在国内银企关系研究方面,郭田勇和李贤文(2006)发现银企合作时间的增长提高了大型企业的信贷可得性。张杰(2007)等认为,关系型贷款技术在我国并未发现较高的使用效率,银企关系的长度并未被企业和银行重视。李琳和粟勤(2011)以“银企关系持续时间”、“银企距离”、“企业在银行已有的业务数量”和“企业主或高层管理人员是否是银行的客户”四个变量作为银企关系的代理变量,证实了银企关系在提高中小企业银行贷款可获得性方面的作用。

三、制度分析与研究假说

(一)我国中小高科技企业融资难

在国际经济放缓的大环境下,国内经济不可避免地收到牵连,越来越多的中小企业陷入困境。温州的多个中小企业主出现“跑路”的现象,中小企业大量倒闭,对外贸易量一路下跌。人们更多的将视线集中在沿海的中西企业,殊不知中小高科技企业一样面临着经济的寒冬。我国中小高科技企业现状堪忧。在经济下行的大环境下,中小高科技企业筹资困难。没有稳定的筹资渠道导致企业资金不足,科研开发作为高科技企业最重要的业务在资金不足的情况下被迫减速,科研投入减少,同时科研项目被削减,前期研发成功的成果也没办法投产并销售,由此带来恶性循环。根据国家统计局的数据,2013年我国专利技术申请授权数为131300项,而科研成果登记数仅为52477项,专利技术的实施率低,将科研成果转化为商品的比例更低,在投入大量的财力物力后却造成科研成果的浪费。

在过去的很长一段时间,我国实行计划经济和资金配给制,不允许民间融资和商业信用,由此造就在金融机构发展不均衡,金融资源分配不均匀。到目前为止,大多数企业通过银行获得资金。高科技中小企业,不仅具有与中小企业同样的融资难问题,并且由于其自身特点,相比较普通中小企业融资难的问题更加突出。

在中小高科技企业向银行借贷这一途径中,其一直面对着贷款难的困扰。世界银行国际金融公司(IFC)在我国进行的调查表明了我国中小企业的现状,也即筹资难现状。其调查显示,41%的中小企业认为,融资困难是影响其发展的主要因素,大、中、小企业的贷款申请未通过率分别为12%,22.13%,23%。

究其原因,有以下几点:第一,中小高科技企业与普通中小企业一样,处于刚起步的阶段。无论是在市场占有率、产品知名度方面均处于劣势地位,同时技术也不成熟,对高资历的技术人员没有吸引力。在管理上更多的利用家族式管理,达不到引入专门管理人才的条件,企业经营管理能力差。第二,中小高科技企业生产的产品具备较高的技术含量,产品开发从立项开始,到实际开发,测试,得到样品,市场调查,筹集资金投入生产的过程漫长,风险也不可估量。然而在产品真正进入市场后,竞争者会快速模仿,产品的更新换代速度快。如果没有充裕的资金支持产品从研发到投产,则中小高科技企业很可能在如此大的竞争环境中湮没,最终破产。第三,中小高科技企业的核心资本就是无形的知识资产,银行在审核贷款时,最为看重的是企业能否提供抵押和质押物,中小高科技企业的核心资本无形的知识资本是没有办法满足银行的要求的,不仅仅是因为银行没有专业技术对此进行识别,更重要的是随着时间的发展,无形资产的贬值不能很好计量。因此中小企业的种种特征与银行的经营要求相悖。第四,高新技术企业的科技项目大多会涉及专业知识,而银行在审核项目时,不理解项目中涉及的专业知识很常见,造成信息不对称,因而在贷款审批上会更加严格。

(二)研究假说

中小高科技企业面临融资困境,而银行借贷作为其最主要的融资方式值得研究。基于中小高科技企业的种种特点导致的难以获得银行借款,本文猜测银企关系有助于增加中小高科技企业贷款总额。

第一,银企关系有助于缓解中小高新技术与银行之间的信息不对称。中小高科技企业具有高风险,高投入,高成长,高回报特征:在研发初期需要投入大量资金即高投入;在大量资金投入后是否能取得研发成果具有很大的不确定性即高风险;一旦研发成功则能高速成长,迅速获得回报即高成长;投产后回报丰厚即高回报。在中小高科技企业这些特点下,首先银行无法用专业知识去判断企业研究项目的优与劣,进而很难跟进项目的后续研究,很难判断贷款风险大小。再而,在中小高科技企业的研究中,研究获得成功或者失败都是常见案例,如果研究失败,则银行很可能面临贷款无法收回的结果,银行为了规避风险很可能选择拒绝贷款。银企关系有助于银行获得企业贷款软信息,如风险判断,企业信用等无法在财务报表上体现的信息,降低信息不对称。另外,建立了银企关系的银行会对企业的基本财务、研发、生产更加了解。如果中小高科技企业与银行建立了长期贷款业务,那么银行对企业的财务状况,经营状况更加了解,对于企业之前的研发成功失败率拥有清晰的数据,那么进行贷款审批时,会根据企业的资产负债状况,是否能承受担保作评估,对企业更加了解后,银行不会因无法预估风险而舍弃好的贷款项目,从而作出审批银行贷款的可能性更大,同时银行也会利用与中小高科技企业的私人关系获得相关的信息。

第二,银企关系帮助银行以更低的成本审核贷款,降低借贷的审核成本,从银行的角度讲,更愿意发放贷款。若中小高科技企业与银行建立了长期借贷或者其他关联业务业务,银行由于已经了解了企业的基本情况,在审批贷款时会节省财力物力,因此会降低银行发放贷款的成本,银行更愿意贷款给中小高科技企业,因此会增加银行对中小高科技企业的贷款总额。

基于上述,本文提出下面三个假设:

H1:银企关系中关系银行数量有助于增加中小高科技企业贷款总额。

H2:银企关系长度有助于增加中小高科技企业贷款总额。

H3:银企关系中高管具有银行背景有助于增加中小高科技企业贷款总额。

四、实证研究设计

(一)样本数据获取来源

本文的样本来源于2009-2013年深圳交易所创业板中中小高科技企业的贷款数据。其中,本文剔除了无法获取财务信息以及财务信息披露不全的中小高科技企业,共获得230个研究样本。本文用银企关系长度、关系银行数量、企业董事会成员是否具有银行从业背景来衡量银企关系。其中,关系银行数量通过国泰安数据库中的中国上市公司银行贷款数据库下载数据,手工整理得到每家中小高科技企业发生业务的银行数。企业董事会成员是否具有银行从业背景,此影响因素的数据是通过国泰安中国上市公司治理结构研究数据库下载高管简历,手工整理出企业高管是否具有银行背景的数据。银企关系长度即银企

业务持续时长,此数据无法在招股说明书、年报等公开信息上获取。Peterson和Rajan(1994)利用公司成立年限来度量银企关系长度。同样地,本文利用公司成立年限来度量银企关系长度。后文会提到这种做法的缺点。公司成立年限利用国泰安数据库中国上市公司首次公开发行(A股)数据库,下载公司基本信息中的企业成立时间,利用Excel表格中的YEARPFRAC函数计算企业成立年限。其他控制变量都是通过国泰安中国上市公司财务报表数据库和中国上市公司财务指标分析数据库获得。本文利用Stata和Excel软件对数据进行处理,通过多元线性回归模型对研究假设进行检验。

(二)模型设计和变量定义

1、模型设计

研究假设为:

H1:银企关系中关系银行数量有助于增加中小高科技企业贷款总额。

H2:银企关系长度有助于增加中小高科技企业贷款总额。

H3:银企关系中高管具有银行背景有助于增加中小高科技企业贷款总额。

本文利用多元线性回归方程对假设进行研究,通过最小二乘法(OL S)对参数进行估计,利用t检验对参数进行验证。模型设定如下:

Loana mount=β0+β1ln Bank number+β2ln Length+β3Back+β4A L R+β5R O A+ε

Loana mount表示贷款率,衡量银行贷款总额,通过企业总贷款额度/企业总资产来表示,Ba n k Number指与企业建立业务往来的银行数目,取对数能够缩小测定变量值的尺度,与其他变量的数量级保持一致。L en g th表示企业与银行建立业务关系的时间长度,同样地,取对数能够缩小测定变量值的尺度,与其他变量的数量级保持一致。Back表示企业董事会成员是否具有银行从业背景,Ba c k用虚拟变量来衡量,设定企业董事会成员具有银行从业背景为1,否则为0。ALR、ROA分别表示资产负债率、总资产净利率。ε表示随机干扰项,表示对贷款率有影响,但是没有被纳入研究范围内的影响因素。

2、被解释变量

中小高科技企业银行贷款总额用贷款率表示,即贷款额度/总资产,用Loana mount代表。因为不同规模大小的企业对于银行贷款的需求不同,资产规模大的公司,为了扩大现有产业规模,需要的贷款总额大于资产规模较小的公司。为了避免总资产规模带来的误差影响,本文用贷款额度/总资产即贷款率(Loana mount)来替代银行贷款总额。

3、解释变量

本文研究银企关系对中小高科技企业银行贷款总额的影响,银企关系通过三个因素来度量:银企关系长度、关系银行数量、企业董事会成员是否具有银行从业背景。现有文献中有三种方法度量银企关系,Petersen and Rajan(1994)认为企业接受银行提供的融资服务数量、银行与企业往来的时间长度、企业的成立时间(1995)。何韧,王维诚(2009)提出用银企关系长度、银企关系规模、银企关系深度这三个因素来度量银企关系。上述两种方法本文都进行了借用。银企关系长度用企业的成立时间来度量,关系银行数量用企业与其发生业务往来银行的数量,银企关系深度用企业董事会成员是否具有银行从业背景来衡量。因此解释变量为银企关系长度(Length)、关系银行数量(Bank Number)、企业董事会成员是否具有银行从业背景(Back)。

4、控制变量

除上述银企关系影响企业贷款总额外,企业的偿债能力、盈利能力也会对此有一定影响。本文挑选了资产负债率(asset-lia bilityratio)作为企业偿债能力的代表,总资产净利率(roa)作为盈利能力的代表,作为控制变量,排除其他因素的影响。表1列示了变量的定义。

表1 变量定义

(三)变量的描述性统计和相关性分析

1、变量的描述性统计

除去创业板中财务数据不全以及未获得银行授信在国泰安数据库中无法获取数据的企业,共获得230家中小高科技企业作为研究样本。如表2,贷款率的最小值为0,最大值为1.493。最小为0是由于贷款额度相对与总资产较小或者企业在2009-2013年并未有贷款申请情况。贷款率最大值超过是因为,企业贷款总额用国泰安数据库中银行贷款申请额度来衡量,银行贷款额度可能大于总资产,存在企业未完全使用贷款额度以致贷款率大于1的情况。关系银行数最多为16家,最少为1家,平均3.55家。银企关系长度即企业与银行建立业务关系的年限,用企业成立的时间来替代,其中最长为26.08年,最短为3.8年,平均年限为11.35。高管企业背景,企业高管具有银行任职背景的企业数为105家,企业高管不具有银行任职背景的企业数共125家。

以上数据中,时点数如总资产净利率、资产负债率为2013-12-31资产负债表日数据。其他数据为2009-2013年时段统计数据。表2是各变量的描述性统计。

表2 各变量的描述性统计

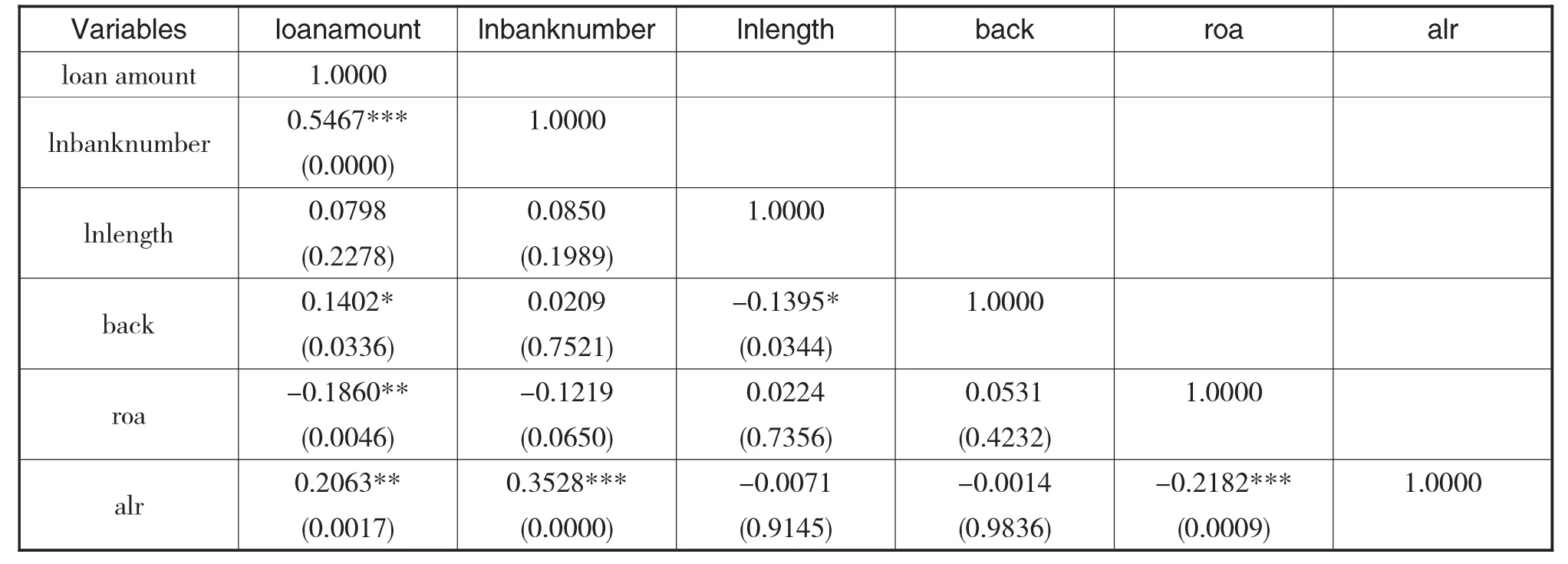

2、变量的相关性分析

使用st a t a中pwcorr命令计算两个变量间的相关系数矩阵,得到各相关系数如表3所示。各解释变量之间的相关性非常低,较高的相关系数为0.3左右。虽然一些解释变量具有线性关系,但大部分变量不具有严重共线性,不影响模型的设定,故保留在模型当中。表3是变量的相关性检验结果。

表3 变量的相关性检验

(四)回归分析

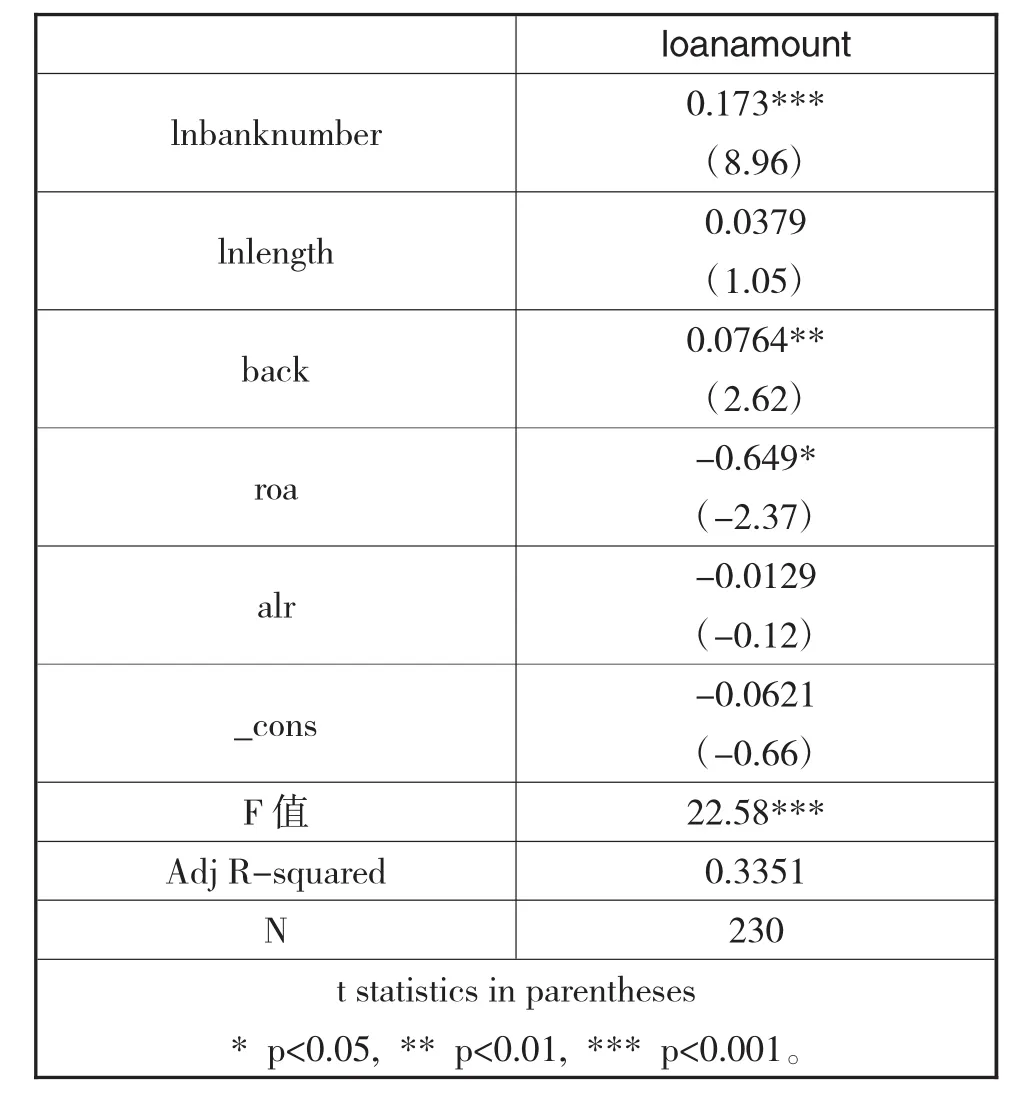

对取得的230个样本进行多元线性回归,得到如表4的检验结果。

回归方程式表示结果为:

Loanamount =-0.062 +0.173lnBanknumber +0.038lnLength+0.076Back-0.013ALR-0.649ROA+ε

整体上看,经调整后的R2为0.3351,说明因变量的变动33.51%由自变量解释,虽然模型是多元线性回归模型,变量设计较简单,但对被解释变量的解释程度大。同时,F(6,223)为22.58,P rob>F为0.0000,说明模型的拟合度很好。下面将讨论三个研究假设。

1、关系银行数对中小高科技企业贷款总额的影响

根据模型的实证结果,关系银行数对中小高科技企业贷款总额有显著影响。关系银行数通过了置信区间为95%的t检验,p值在显著性为0.05的水平下显著,说明关系银行数对中小高科技企业贷款总额有显著影响,证实了本文的猜想。首先,中小高科技企业与多家银行建立业务关系,银行数量越多,中小高科技企业寻求贷款的对象范围越广,从而能够提高贷款总额。其次,如果中小高科技企业如果只与一家银行建立业务关系,那么银行对于是否放贷的自主性越强,企业处于弱势地位。当此银行受到流动性的冲击时,对于中小高科技企业的贷款会削减,造成企业贷款的减少。当引入多家银行时,会形成竞争的局面,减少银行寻求垄断租金的可能。最后,也是很重要的一点,即引入多家银行可以分散贷款风险,减少私人信息披露成本。中小高科技企业具有风险高的特征,建立多家银行业务关系,降低向每家银行的贷款额,可以分散贷款风险,增加贷款的可获得性。或者从有一定讨价能力的关系银行借大部分的贷款,从其他银行借入小比例的贷款,也可增加贷款的总额。私人信息可以通过复制的途径传递给银行,降低私人信息披露成本。

表4 相关性检验

2、银企关系长度对中小高科技企业贷款总额的影响

根据模型的实证结果,银企关系长度对中小高科技企业贷款总额的影响并不显著,变量未通过置信区间为95%的t检验,p值为0.294。在研究假设中,本文认为建立了银企关系的银行会对企业的基本财务状况、研发状况、生产状况更加了解。同时,建立长时间的银企关系有助于银行获得中小高科技企业的软信息,这些软信息大多为私人信息,难以量化、难以取得、难以验证、难以传递,需要长期的积累,比如企业信誉、高管等决策者个人品质、能力。银企关系长度没能够通过显著性检验的原因可能是,银企关系长度很难获得数据,本文利用企业成立时间来代替中小科技企业与银行建立业务关系的时长,这种替代本身不具有准确性。银企关系的长度有时并不能代表银企之间关系密切或具有紧密的业务合作,银行借贷时有可能并不会考虑这一因素。此外本文的样本数为230个,样本量太小也可能是银企关系长度没能通过显著性检验的原因。虽然银企关系长度此解释变量没能通过显著性检验,但是其系数为正,在逻辑上正确,模型不存在重大问题。

3、企业高管背景对中小高科技企业贷款总额的影响

根据模型的实证结果,企业高管背景对中小高科技企业贷款总额的影响显著。中小高科技企业高管背景通过了置信区间为95%的t检验,p值为0.009,小于0.05,证实了本文猜想。中小高科技企业的高管如果具有了银行从业背景,那么高管不仅具备中小高科技企业独有的专利,研发等知识能力,也具有金融方面的知识和技能,在科学技术与融资知识方面具备更多资源优势,可以和银行工作人员具有更紧密的业务合作联系。此外,高管具有银行工作背景,在业务上可能有隐性关系,对金融流程也更加熟悉,减少信息不对称,获得更多贷款。银行也更容易掌握企业的私有信息。

五、结 论

(一)研究发现

本文通过实证分析,发现银企关系中关系银行数量、企业高管拥有银行背景与中小高科技企业银行贷款总额具有正相关关系,与假设一致。关系银行数量越多,中小高科技企业获得的银行贷款总额越多。高管拥有银行背景的中小高科技企业比高管没有银行背景的中小高科技企业获得更多的银行贷款。银企关系长度与中小高科技企业银行贷款总额不具有正相关关系。主要是因为在实证分析时,银企关系数据获取有难度,利用企业成立时间来代替银行与企业建立业务关系长短不具备准确性,故而得出银企关系长度与中小高科技企业银行贷款总额不具有正相关关系的结论。

(二)对策建议

1、中小高科技企业可以适当建立与多家银行的业务关系

当中小高科技企业与至少两家银行建立业务关系时,其在寻求借贷过程中中就存在两种选择,不至于在面对一家银行借贷的高定价时无力议价。同理,如果中小高科技企业与多家银行发展业务关系,那么中小高科技企业的议价能力会更强,将减少银行的垄断租金。还有一点好处即中小高科技企业将贷款分散到各个关系银行可以分散风险。例如,向联系紧密的银行进行大部分贷款,小部分贷款分散到其他关系不那么紧密的银行。这样做,于中小高科技企业来说,向主银行申请的贷款总额不至于过大,也不至于风险过大而遭到银行拒绝。

2、中小高科技企业应与银行保持长期稳定的业务合作关联

实证分析中并未得到两者呈正相关结果,由于变量数据替代原因,使得计量结果不那么准确。但其系数为正,说明结果与假设一致。银企关系长度能对中小高科技企业银行贷款起到一定的促进作用。银企关系越长,银行对中小高科技企业的财务报表信息等硬信息更加了解,收集了企业信誉、高管能力品质等更多软信息,一方面会降低信息不对称,另一方面降低银行的贷款成本,使企业更易获得银行贷款。

3、中小高科技企业应多加引入具有银行背景的人才

高管如果具有银行工作背景,那么高管更加熟悉信贷规则与流程,专业金融知识更加丰富,能给予企业向银行融资的指导,帮助中小高科技企业获得银行贷款。

4、中小高科技企业提高自身竞争力

中小高科技企业应注重增强企业能力,以自身科研能力、获利能力等硬条件获得银行贷款,提高自身竞争力。在与银行的日常业务中,也应适当建立信息交流,主动向银行提高企业软信息,帮助银行降低贷款审核等成本,以此提高银行对本企业的贷款额度。

[1]李琳,粟勤.银行规模优势,关系建构与中小企业贷款的可获得性.改革.2011(3)114-120

[2]汪小勤,杨涛.关系型贷款与中小企业融资.武汉金融. 2004(8)47-48

[3]张杰,经朝明,刘东.商业信贷.关系型借贷与小企业信贷约束:来自江苏的证据.世界经济.2007.30(3)75-85

[4]杨楠.关系型融资对中小高新技术企业成长能力的影响.管理工程学报.2014(1)10-15

[5]罗党论,唐清泉.政府控制.银企关系与企业担保行为研究——来自中国上市公司的经验证据.金融研究. 2007(03A)151-161

[6]周继先.信息共享.银企关系与融资成本——基于中国上市公司贷款数据的经验研究.宏观经济研究.2012 (11)83-93

[7]颜白鹭,阮继龙.银企关系与中小企业贷款成本——基于对长三角地区中小企业的调研.武汉金融.2011(4)53-57

[8]李延喜,杜瑞,高锐等.上市公司投资支出与融资约束敏感性研究.管理科学.2007.20(1)82-88

[9]周好文,李辉.中小企业的关系型融资:实证研究及理论释义.南开管理评论.2005.8(1)69-74

[10]郭田勇,李贤文.关系型借贷与中小企业融资的实证分析.金融论坛.2006.11(4)49-53

[11]杨睿.企业融资约束理论研究综述.市场周刊.2008 (6)108-109

[12]何韧.银企关系与银行贷款定价的实证研究.财经论丛. 2010(1)57-63

[13]翟胜宝,易旱琴,郑洁等.银企关系与企业投资效率——基于我国民营上市公司的经验证据.会计研究.2014. 04-10

[14]纪晓君.关系型贷款与中小企业信贷可得性关系实证研究.暨南大学.2011

[15]周方召,周正.中小企业关系型融资的经济分析:一个简要的综述.商业研究.2008(9)83-87

[16]何韧,王维诚.银企关系与中小企业成长——关系借贷价值的经验证据.财经研究.2009(10)81-91

[17]于春红.我国高新技术企业融资体系研究.中国经济出版社.2009:34-37

[18]程剑鸣,孙晓岭.中小企业融资.清华大学出版社有限公司.2006:67-69

[19]中囯中小企业融资问题硏究.中国人民大学出版社. 2003:101-102

[20]Hadlock C J,James C M.Do banks provide financial slack?. the Journal of Finance, 2002, 57(3)1383-1419

[21]Berger A N,Udell G F.A more complete conceptual framework for SME finance.Journal of Banking&Finance,2006,30(11)2945-2966

[22]Petersen M A,Rajan R G.The benefits of lending relationships:Evidence from smallbusinessdata.The journal of finance,1994,49(1)3-37

[23]Angelini P,Di Salvo R,Ferri G.Availability and cost of credit for small businesses:customer relationships and credit cooperatives.Journal of Banking&Finance,1998, 22(6)925-954

[24]Harhoff D,K?rting T.Lending relationships in Germany Empirical evidence from survey data.Journal of Banking &Finance,1998,22(10)1317-1353

[25]Gande A,Puri M,Saunders A,et al.Bank underwriting of debt securities:Modern evidence.Review of Financial Studies,1997,10(4)1175-1202

Impact of Bank-Enterprise Relationship to Bank Loans of High-tech SMEs —An Empirical Study Based on ChiNext Stock Market

LIU Qi,LIU Xing-yu,LIU Bin

Accounting School,Zhongnan University of Economics and Law,Wuhan 430073 Wuhan Yangtze Optical Network Communications Ltd,Wuhan 430073

High-tech SMEs developed rapidly in recent years and have outstanding contributions to Chinese economics growth.However,High-tech SMEs have difficulties to seek for loans of bank because of high investment and risk.The existing researches show that bank-enterprise relationship can reduce financing cost and increase the loan amount.However,these researches have paid more attention on ordinary small and medium-sized enterprises,neglecting High-tech SMEs with high risk and investment.In this paper,we conduct a research on High-tech SMEs and bank-enterprise relationship,trying to find the internal logic between them.

High-Tech SMEs,Bank-Enterprise Relationship,Bank Loans

F832

A

刘圻,男,中南财经政法大学会计学院教授,研究方向:商业模式,现金流管理;湖北武汉,430073

刘星宇,女,中南财经政法大学会计学院研究生,研究方向:财务管理理论

刘斌,男,武汉长江光网通信有限责任公司财务总监,研究方向:财务管理实践