智力资本价值评估方法的实证研究 ——以医药制造行业专有技术的价值评估为例

2016-01-21张小红,李未萌,李建华

智力资本价值评估方法的实证研究

——以医药制造行业专有技术的价值评估为例

张小红1,李未萌2,李建华1

(1.北京石油化工学院经济管理学院,北京102617;2.大唐电信科技产业集团,北京100083)

摘要:随着国家创新驱动经济发展战略的实施,智力资本的价值会越来越受到企业的重视。但是,智力资本价值的定量评价却一直是一个理论界和实践中的难点问题。本文以拥有国家秘密技术的医药制造业上市公司的数据为例,对医药企业专有技术的价值评估进行了实证研究,以探讨智力资本价值评估的科学方法。本文重点就知识产权等智力资本价值评估过程所使用的分成率进行了实证分析。实证结果表明,专有技术等智力资本对企业价值的贡献较高,且贡献大小呈现先上升后降低的趋势。

关键词:智力资本;知识产权;价值评估;分成率

收稿日期:2014-10-27修回日期:2015-03-12

基金项目:国家软科学研究计划项目(2014GXS4K051);国家社科基金重点项目(12AZD112);北京市社科基金项目(14JGB051);北京现代产业新区发展研究基地项目(JD2014008);北京石油化工学院优秀学科带头人培育计划项目(BIPT-BPOAL-2015)。

作者简介:张小红(1970-),男,甘肃天水人,北京石油化工学院经济管理学院副教授、系主任,管理学博士、博士后,研究方向:知识管理,智力资本管理,智能化管理。

中图分类号:F406.3

文献标识码:A

文章编号:1002-9753(2015)06-0167-08

Abstract:With the implementation of national strategy for innovation driven economic development,the value of intellectual capital has become more and more important in China.But the estimation methods of intellectual capital value have always been a theoretical and practical problem.This paper uses listed companies data in pharmaceutical manufacture which has state confidential valuation technology to do an empirical analysis test for discussing the assessment methods of intellectual capital.The empirical results show that the intellectual capital such as know-how technology has higher contribution rate to the enterprises,and that it tends first to increase then decrease.

Empirical Research on the Value Assessment of Intellectual Capital:

A Case Study of Know-how Value Determination in Pharmaceutical Industry

ZHANG Xiao-hong1,LI Wei-meng2,LI Jian-hua1

(1.SchoolofEconomyandManagement,BeijingInstituteofPetrolchemicalTechnology,Beijing102617,China;

2.DatangTelecomTechnology&IndustryGroup,Beijing100083,China)

Key words:Intellectual Capital,know-how,Valuation,Sharing Rate.

一、引言

智力资本已成为企业乃至国家发展中最重要、最稀缺的资源。在创新型国家建设和创新驱动经济发展战略的实施过程中,如何充分发挥智力资本的作用,驱动企业、科研机构和个人从事创业、创造和高科技活动,是当前我国理论和实践领域应当研究的一个紧迫问题。从宏观层面来看,智力资本投入能否及时、足额的得到回报,是推动科技驱动经济发展的主要动力。从微观层面来看,智力资本能否带来利润分成是推动企业、科研单位、个人等微观主体持续投入创新的主要动力。但是,如何科学地、定量地评价智力资本的价值,目前还缺乏科学的、切实可行的方法。这一方面是因为我国企业长期以来不重视智力资本的价值评估,不对企业智力资本的价值进行科学评价;另一方面也是因为智力资本的价值评价在实践中确实遇到很多难题,大多数企业就选择使用比较简单的价值评价方法(如确定一个固定金额、确定一个固定的超额收益分成比例等)进行智力资本价值评价[1-3]。

不重视智力资本价值评价的一个直接结果就是我国企业的智力资本常常被严重低估。杭州娃哈哈集团在与法国达能集团、香港百富勤公司的合作过程中,将其品牌、专有技术、知识产权等智力资本的价值简单地确定为1亿美元,结果当香港百富勤公司将其持有的股权转让给达能集团、达能公司,又要求用其品牌替换哇哈哈品牌时,杭州娃哈哈集团才感觉到其品牌、专有技术等智力资本的价值被严重低估。尽管杭州娃哈哈集团经过长达三年的、37起诉讼保住了其知识产权,获得了独立发展的机会,但其不重视智力资本价值评估的教训是深刻的。

外国企业充分利用中国企业不重视商标、品牌、专有技术等智力资本价值的弱点,在与中国企业的合作过程中则有意忽视或低估中国智力资本的价值。当他们通过合资合作获得中国企业的商标、品牌之后,会进一步出资将这些智力资产(或全部股份)买断,在新的企业中使用国外的品牌、商标,将国内企业多年形成的专有技术占为己有,造成国内民族品牌的减少和流失。现在中国的八大饮料公司中已有七家被可口可乐或百事可乐吞并,国外品牌在碳酸饮料市场占有率已经超过90%;全国4大年产超8万吨的洗衣粉厂已被外企吃掉3个,中国饮料行业中60家大中型企业只剩下燕京以及北冰洋等少数几个民族品牌。

相反,中国企业在收购外国企业时却对外国企业的知识产权、专有技术等智力资本支付了较高的价格。例如吉利集团在收购沃尔沃汽车时,沃尔沃的评估净资产价值为15亿美元,吉利支付的价格是18亿美元,吉利公司还要承担沃尔沃的全部亏损。吉利支付给沃尔沃的这超过净资产的3亿美元,就是沃尔沃智力资本的价值。吉利所得到的,一是沃尔沃公司4000多名高素质的研发人才,二是满足欧6和欧7排放标准的10款整车和3款发动机(中国仅有欧4生产技术)知识产权,三是分布于全球100多个国家的2400多家经销商和近60万辆生产能力的生产线。这表明,有部分中国企业已开始重视和认可智力资本的价值,但从另一个角度也说明,正是由于外国企业对其智力资本价值的坚持和重视,才促成了中国企业的认可。

在一些情况下,中国企业在收购外国企业的时候,还支付了远远超过其净资产价值的收购价格。2007年金风科技收购世界风能设计企业德国VENSYS能源股份公司70%的股权时,其认可的智力资本的价值是被收购的德国企业的7倍多。这家德国企业审计之后的账面资产总额为3,232.11万欧元,账面净资产为731.57万欧元,2007年前九个月营业收入为1,057.06万欧元,净利润为287.84万欧元,而最终确认的股权收购价值为6,159.70万欧元,比账面净资产增资5,428.13万欧元,增值率为741.98%。而这家德国公司当时的员工仅有30人。

中国企业不重视知识产权、专有技术等智力资本价值评估,一个很重要的原因是中国企业还不善于对智力资本的价值进行定量评价,中国的资产评估资讯机构也缺乏行之有效的智力资本价值评价方法。目前评价智力资本价值常用的方法有成本法、市场法、收益分成法。成本法依据企业的前期成本费用投入来确定价值,但企业很难将前期形成智力资本的历史成本费用逐一列出,即使全部记录列出也很容易被否定,因此成本法很少在智力资本价值评估中采用。使用市场法评价智力资本需要存在一个比较成熟的智力资本交易市场,而我国目前还缺少这样一个市场,因此在智力资本价值评价时还缺乏市场参考依据或参考价格。另外,智力资本属于企业的核心竞争能力,在不同企业之间均有差异,用同类企业的市场价格作为交易价格也很难真实反映企业的内在价值,因此用市场法评价一个企业的智力资本价值存在客观不适宜性。目前评价智力资本价值最常用的方法是收益分成法[4]。本文将以医药行业专有技术的价值评估为例,就收益分成法在智力资本价值评估中的应用进行探讨。

二、文献综述及评价方法

智力资本已经被看作是能创造财富的知识、技术、能力、经验、诀窍、创造力等智力资源的总称[5-8]。为了讨论智力资本的转化顺序与智力资本的经济价值,张小红(2008)提出将智力资本划分为人力资本、智力成果、知识产权和智力资产四个层次[9]。其中,处于智力资本核心地位、能够带来明显经济价值的智力资本是第三层次的知识产权,它是促使智力资本价值转化的桥梁。从相关文献来看,郑成思(2007)结合有关企业的案例,对商标权、专利权、版权等知识产权价值评估中的法律问题进行了论述[10]。来小鹏(2008)分析了影响知识产权著作权、专利权和商标权价值评估的法律因素[11]。魏衍亮(2006)在分析国内外知识产权评估行业发展状况的基础上,提出知识产权评估的契机和要素[12]。范晓波(2006)认为知识产权的价值评估应以特定的交易场所为取价依据,在综合考虑知识产权带来的超额收益、经营的期限以及市场对该类产权投入的回报等因素的基础上进行预测[13]。牛倩(2012)在知识产权价值评估应用研究方法学术论文中提及了有关修正后收益现值法的具体应用[14]。

范晓波(2006)认为在知识产权价值评估方法具体应用中应该以收益法为主,市场法为辅助验证,而对于成本法应该不予以考虑[13]。张涛、杨晨(2007)认为在企业价值贡献当中,知识产权对其贡献的影响因素较为重要,并从企业价值的收益口径以及未来经营状况发展口径予以明确阐述[15]。亚历山大·I·波尔托拉克和保罗·J·勒纳(2004)认为在对专利和专利组成评估过程中应该应用不同的方法进行测算[16]。在评估专利价值的过程中,需要明确企业申请的专利是防御性还是收益性性质,两种概念的不同导致评估方法选择方式的区分。在对专利组成进行评估中,应该优先考虑超额收益法模型,因为专利组合可以看做为一个资产组,只有当形成了一个资产组情况下,企业的产品才能发挥其超过同行业的利润,如应该选用超额收益方式对资产组进行评估。

袁煌(2011)在基于企业PB差异的无形资产价值分成率确认的文献中写明,对于商标等知识产权应该采用市净率横截面的统计方法进行测算,其较传统的定性分析分成率有了更加明确的定量统计[17]。理查德·拉兹盖蒂斯(Richard Razgaitis)(2012)在评估和交易以技术为基础的知识产权一书中给出了采用高等估值模型(修正后贴现现金流、蒙特卡洛模拟运算以及Crystal Ball模糊数学的概念)对知识产权交易价值的定量分析[18]。

基于以上情况,本文将以我国医药行业上市企业的专有技术为例,应用市净率横截面统计方法,对企业智力资本价值的评估方法进行探讨,以寻求定量的、在实践中有可能广泛推广使用的智力资本价值评价方法。

三、数据来源和处理

(一)样本选择

一个企业是否拥有专有技术,专有技术的价值是多少,目前既缺乏有效的评价方法,也缺乏公开的数据支持。本文选择医药企业作为实证研究对象的一个主要原因是医药企业的专有技术,是经国家科学技术部和国家保密局公开认定的,是较少存在争议的。在医药制造行业拥有专有技术的企业是明确的。本文的实证研究应用已经上市的医药企业的财务数据,这样做的原因是,上市医药企业的财务数据是公开的,是可以被其他方法验证或检验的;另外一个原因是,本文所采取的智力资本价值评价方法,如果被证明是有效的,则这种方法也可应用于非上市企业智力资本的价值评价,因为非上市企业自身拥有自己企业的财务数据。为了证明专有技术的价值及价值的变化趋势,本文将观察在2008-2013年期间这个时段的数据,计算这个时段企业价值的动态变化,期望得出一些有意义的分析结论。

(二)样本企业选择

为了控制驰名商标因素的影响从而反映单独的国家秘密技术在企业价值中的贡献度及相应的分成率,本文既选取了拥有驰名商标的企业作为样本企业,也选取了拥有国家秘密技术的企业作为样本企业。拥有国家秘密技术的医药制造业上市公司大多数也拥有驰名商标,具体样本情况如下:

第一,拥有驰名商标的样本上市公司。根据各公司网站及相关网页,截至2013年底,医药制造业内拥有或使用驰名商标的上市公司共有27家。其中,部分企业拥有驰名商标的使用权,但商标所有权归属于企业所属集团或集团内其他公司。尽管这部分上市公司向其所属集团或集团内其他子公司支付商标使用费,但从资产运营成本收益的角度讲,其使用驰名商标可能仍较非驰名商标类公司获取更高盈利、实现更高企业价值,因而这部分企业也归入驰名商标类样本中。

第二,拥有国家秘密技术的样本上市公司。根据各公司网站及相关网页,截至2013年底,医药制造业内拥有国家秘密技术的上市公司共有3家,分别是云南白药(000538)、千金药业(600479)、同仁堂(600085)。

第三,为了观察时期变化,本文选择的拥有驰名商标或国家技术秘密的样本企业的数据,均是在上一期末之前已经取得了驰名商标或持有国家秘密技术称号的企业,不包括当期获取驰名商标或国家秘密技术的企业。当期获取驰名商标或国家秘密技术的企业,从下一期开始纳入驰名商标类或国家秘密技术类样本数据统计,以保证驰名商标或国家秘密技术作为企业的一项智力资产,至少在一个样本观察时期内参与了企业运营并发挥了作用。举例来说,2013年统计的驰名商标类或国家秘密技术类企业均是在2012年底以前取得各自的驰名商标或国家秘密技术。样本企业驰名商标或国家秘密技术认定时间的数据也来源于各公司网站和相关网页。根据上述三项要求,本文总计选取了29家医药制造行业的上市企业作为本文研究的样本企业,具体情况如表1所示。

表1 医药行业上市公司基本情况

(三)上市公司PB值分组比较

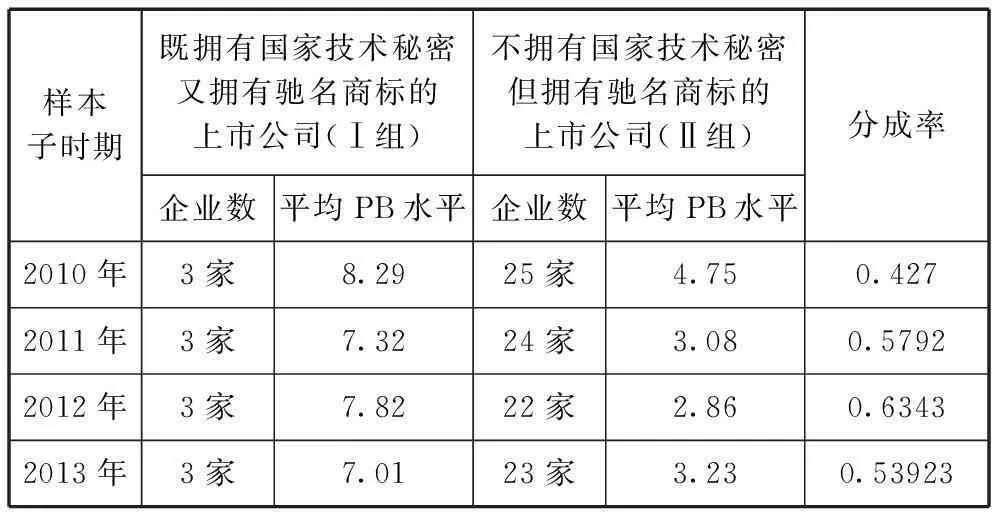

如前所述,样本上市公司均拥有驰名商标,但只有部分企业拥有国家秘密技术。据此,将样本公司整体划分为Ⅰ组和Ⅱ组,Ⅰ组为既拥有国家秘密技术又拥有驰名商标的上市公司,Ⅱ组为不拥有国家秘密技术但拥有驰名商标的上市公司。基于WINDS咨询中的上市公司数据,并通过作者的计算得出PB值数据,如表2所示。数据的选取标准是将当期亏损企业的数据剔除,主要原因是亏损说明驰名商标或国家秘密技术的贡献为零,说明这类智力资本不产生超额收益,不存在收益分成问题。

表2 医药行业上市公司分组情况及PB值数据

表2中基础数据源自WINDS咨询,并进行了测算。

从两组上市公司PB值的平均水平来看,在各样本时期,Ⅰ组上市公司的PB水平均高于Ⅱ组。这从直觉上说明拥有国家秘密技术的企业存在这一专有技术的价值溢出,有必要对这部分专有技术的加价值进行定量计算。在控制市场价格波动因素、行业因素、驰名商标因素的情况下,医药制造行业上市企业国家秘密技术价值评估中的市场分成率,可以粗略地通过Ⅰ组上市公司相对于Ⅱ组上市公司的PB溢价和Ⅰ组上市公司的平均PB水平来确定。

四、实证分析

现有的国内外相关文献以及实证研究表明,市净率PB的主要变量是由净资产收益率(ROE)决定的。Wilcox(1984)运用949种股票在1981年的数据,发现市净率PB与股权资本成本ROE之间存在强烈的正相关关系;Aswath Damodaran(2004)运用美国和欧洲以及亚洲上市公司公开数据,也证实了二者之间的强烈正向关系,而且这种正向关系还存在于美国之外的其他国家[19];钟耀明和金正本(2000)以1980年至1992年在香港联合交易所上市的公司为样本进行研究,结果表明市净率PB的横截面变化主要由股权资本成本引起,并且这一结论在不同的模型和不同的期间内都得到了有力的支持[20]。

而影响市净率的很重要一个变量净资产收益率(ROE)也称为股权资本成本在上述分组中并未予以考虑,这实际上隐含着一个重要假设,即拥有国家秘密技术的样本公司与不拥有国家秘密技术的样本公司净资产收益率大体相当。然而,通过作者的计算表明,样本公司在2010年-2013年各个时期的净资产收益率是不同的,并且这种变化的趋势与市净率呈现很强的线性相关度。相关学者的研究认为,决定市净率的横截面因素通过经验验证应该为会计收益率(利润除以账面价值),该因素对于市净率的横截面变化起到至关重要的作用。

为了控制净资产收益率这一重要影响因素,本文对PB水平进行多期截面回归分析,具体模型如式(1)所示。

PB=C+a·ROE(X1)+b·UT(X2)+c·stockprice+ε

(1)

其中,市净率PB反映企业未来盈利,净资产收益率ROE体现企业当前盈利,国家秘密技术指标UT为虚拟变量,上市公司拥有国家秘密技术时取值为1,否则取0。在控制ROE影响的情况下,国家秘密技术指标UT的回归系数反映国家秘密技术的获利能力尚未体现在当前盈利,有待在未来挖掘其潜力。

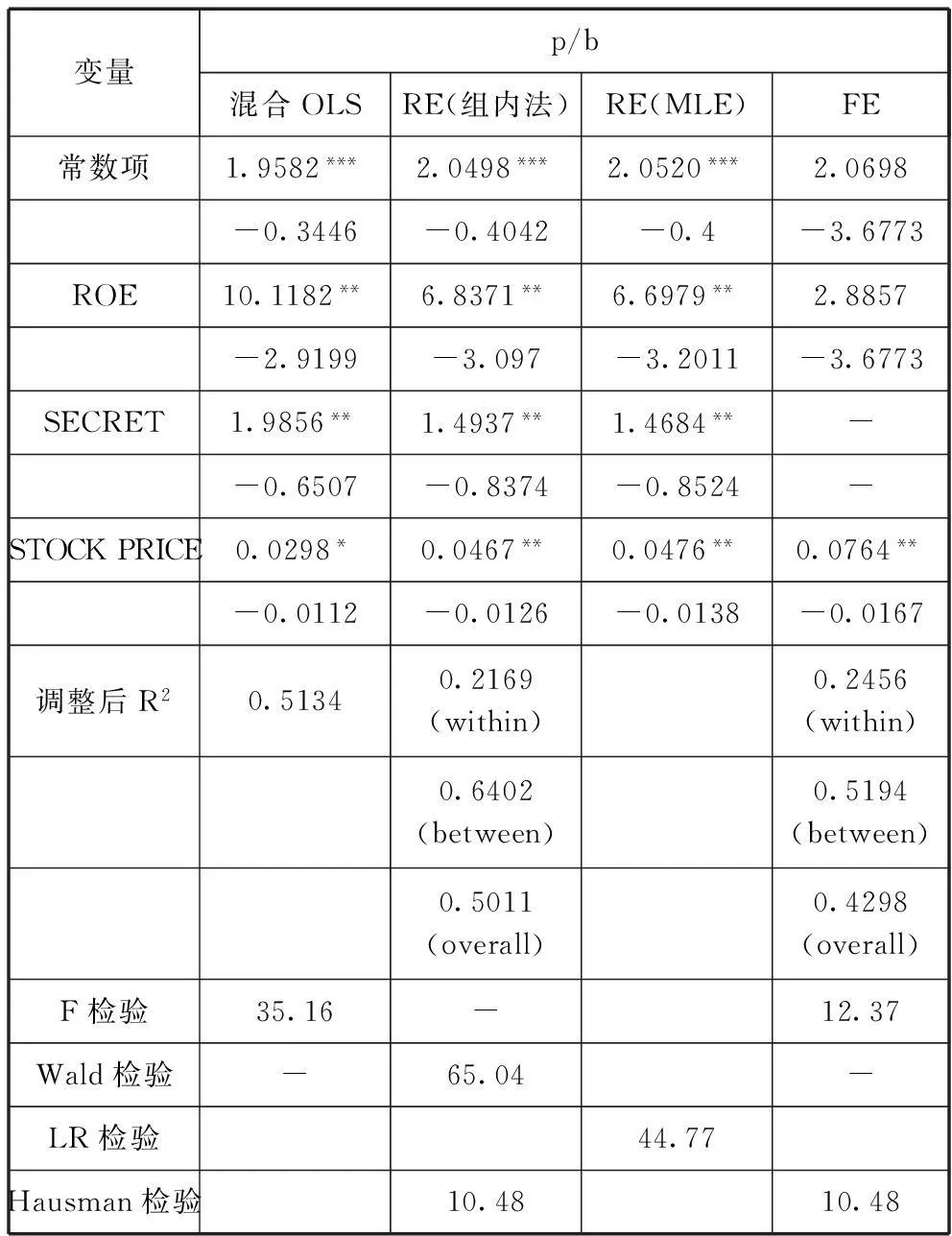

我们对上市企业的数据进行了调整,仅保留2010-2013年都有数据的企业,然后建立26个公司连续4年的面板数据,数据全部摘自WIND咨询网络数据平台。我们采用混合OLS、随机效应模型(组内法)、随机效应模型(最大似然法)和固定效应模型四种常用的面板数据回归模型对(1)进行实证,结果反映在表3中。

从回归结果来看,混合OLS三个系数估计值都很显著,ROE提高一个单位将带来PB值10.12个单位的提高,掌握国家秘密技术将提高PB值1.99个单位,而股票上涨1个价位,将带来PB值0.03个单位的提高。

随机效应模型(组内法)三个系数估计值都很显著,ROE提高一个单位将带来PB值6.84个单位的提高,掌握国家秘密技术将提高PB值1.49个单位,而股票上涨1个价位,将带来PB值0.05个单位的提高。

随机效应模型(最大似然法)三个系数估计值也很显著,ROE提高一个单位将带来PB值6.70个单位的提高,掌握国家秘密技术将提高PB值1.47个单位,而股票上涨1个价位,将带来PB值0.05个单位的提高。

表3 计量模型的估计结果

注:估计系数下方的括号内为标准误差。

固定效应模型的系数估计值中仅有股票价格对PB值的影响显著,由于固定效应模型数据处理中用到差分,所以在数据处理过程中是否掌握国家秘密技术作为虚拟变量被删除掉。

从表3中我们看以看出,在混合OLS、随机效应模型(组内法)、随机效应模型(最大似然法)三种回归方法中,国家秘密技术的回归系数均为正数。从检验结果来看,回归系数显著,这能够说明拥有国家秘密技术对医药行业上市企业的PB值有正的影响。掌握国家秘密技术会提高企业PB值1.46-1.99个单位。为了检验随机效应模型和固定效应模型,我们对随机效应模型(组内法)和固定效应模型的回归结果进行了Hausman检验,检验值为10.48,p-value为0.01,表明随机效应模型更适于分析我们的模型。因此UT的回归系数应该为1.49比较合适。

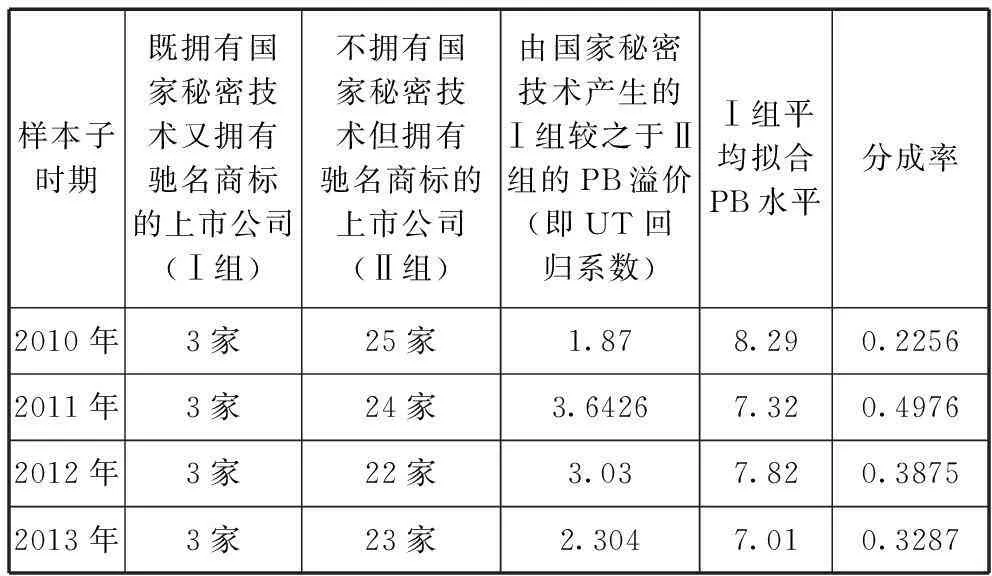

在此基础上,用回归指数衡量由国家秘密技术产生的PB溢价,之后用这种拥有国家秘密技术的市净率溢价除以同时拥有秘密技术以及国家驰名商标的市净率,就得到在控制净资产收益率条件下,国家秘密技术在企业市场过程中形成的价值贡献度或分成率,如表4所示。

表4 截面回归方法下国家秘密技术在上市

比较表中控制净资产收益率条件下,截面回归分析得到的国家秘密技术在企业市场价值中的分成率和分组比较得到的分成率,可以发现:

(一)通过PB溢价方法确定拥有国家秘密技术的收益分成率,要比仅仅依据经验的、约定俗成的25%(四分法)或33%(三分法)的方法更加科学,尽管用这种方法确定的收益分成率不一定比经验方法高,但这种方法却具有科学的、定量计算的依据。

(二)从表2数据可以看出,既拥有驰名商标又拥有国家秘密技术的上市医药企业的BP值,要远远高于仅仅拥有驰名商标企业的BP值,说明企业包含的智力资本种类越多,企业的市场溢价越高,这也说明市场能够有效揭示企业智力资本的价值。从表4数据也可以看出,拥有国家秘密技术的企业的BP溢价较高。

(三)从表4数据和表2数据的比较看出,在截面回归分析方法下,拥有国家秘密技术在上市公司全部股权权益价值中的分成率(表4中数据)要低于分组比较(表2中数据)计算的结果,这体现了截面回归分析时,Ⅰ组上市公司较之于Ⅱ组上市公司的PB溢价中,包括了对净资产收益情况和股价波动等其他因素的剔除,从而得到更为准确的由国家秘密技术产生的PB溢价部分,及其相应的在企业市场价值中的分成率。

(四)从时间序列变化来看,从2010年至2013年,随着时间的推移,国家秘密技术在医药制造业上市公司市场价值中的分成比例逐渐下降。只有2011年相对于2010年收益分成率呈现上升的趋势。之后的2012年和2013年均在下降。这说明,国家秘密技术的市场价值,存在时间递减可能。

五、研究结论与对策建议

随着知识经济、信息社会、智能化时代的到来,驱动一个国家从事创新、创造、高科技活动的核心力量是一个国家的智力资本,智力资本决定着一个国家的综合国力和竞争能力。中国企业过去忽视智力资本价值确认和计量,既有长期的历史原因,又有价值确认技术手段、方法不成熟方面的原因。这种不重视智力资本价值的习惯,不但表现在与国外企业的合作之中,表现在跨国并购的实践之中,也表现在自己企业对智力资本价值的不重视之中。本文以医药制造企业的专有技术国家秘密技术为例,对智力资本的价值进行了定量计算,并对计算结果进行了实证研究,得出以下结论:

第一,拥有国家秘密技术等智力资本对企业的贡献较高。从医药制造企业的数据来看,简单的使用三分法(33%)或四分法(25%)来确定商标、专有技术等的价值,不能很好的解释这些智力资本的价值,并且还常常会低估这些智力资本的价值。

第二,通过截面PB回归比较,从2010-2013年数据可以看出,随着时间的推移,国家秘密技术分成率呈现出先上升后逐渐降低的趋势。这可能说明,一是拥有国家秘密技术的企业在该技术秘密被国家确认之后,其概念和价值存在一个形成和成长过程。

第三,当一家上市公司当期宣布其拥有了国家秘密技术,在当期或者下一个年度存在对于该公司股票的追捧并导致该公司市场价值出现较大波动的现象。2011年相比于2010年的收益分成率有较大的增长,与这一事件有关。

第四,总体来看,随着时间的推移,企业现有的、被固定的秘密技术对公司利润的贡献,存在逐步下降的趋势,如2010、2012、2013年数据所反映的情况。这可能是因为秘密技术的更新换代是不可避免的,也可能是因为市场投资者需要企业不断的进行秘密技术的更新换代,来维持市场对企业未来收益的正面展望。在资本技术密集的医药制造行业,技术的进步和专利的授予日益频繁,国家秘密技术之外的其他技术要素以及其他非技术的因素也在快速发展,其对企业未来盈利及其市场价值的影响可能会超过秘密技术等专有技术。

本文实证分析所使用的价值分成计算方法,突破了传统的经验方法,为国内商标、专有技术等智力资本的价值评估提供了一种可以应用的方法。本文的研究表明,只要我们重视智力资本的价值评估,重视智力资本的价值确认,我们就能够找到智力资本价值定量计量的科学方法,能够找到有实证数据支持的收益分成比例的确认方法。使用科学的方法来确认智力资本的价值,要比过去简单地确定一个金额或简单地采用三分法、四分法等经验方法显得更加科学,也容易被交易对方所接受。

随着“创新驱动发展战略”的实施,智力资本的重要性将日益突出。及时、准确、科学地对智力资本的价值做出评价,形成对智力资本开发和培养的正向激励,使企业、科研单位和个人的智力投入得到足够的利润回报,形成微观主体持续创新的动力与活力,是一项刻不容缓的工作任务。为此我们建议:

第一,国家科技部门和其他权威部门,要和在医药制造行业确定国家秘密技术的做法一样,多给我国企业,特别是拥有传统技术、民族特色和历史悠久品牌知名度的企业的专有技术加以确认,以使这部分企业的这部分智力资本显性化,确保这些企业的智力资本价值不被低估或忽视。

第二,国家会计主管部门、资产评估行业管理部门,要尽快出台对商标、专有技术、知识产权等智力资本价值评估的指引文件,一方面要从会计准则上允许企业确认智力资本的价值,另一方面要从评估方法上通过政府规范指引文件加以普及和传播,使中国企业尽快认识和重视智力资本的价值及价值评估。

第三,从企业角度来讲,我国企业在与外国企业合作时,也要对各项智力资本的价值进行分门别类的评估,通过评估和比较,提高对自己企业智力资本价值的认识。一方面充分认识和理解自己企业智力资本的种类和价值,另一方面也要防止仅仅从有形资产角度、从当前经济效益角度对企业价值进行评估的现象。

参考文献:

[1]刘玉平,赵兴莉.智力资本驱动企业价值创造的有效性研究——基于智力资本综合评价视角[J].中央财经大学学报,2013,(01):41- 46,91.

[2]高飞,柯建飞.智力资本对企业绩效影响研究——基于长三角高新技术企业面板数据[J].科技与管理,2014:(3),87-91.

[3]杨晓丹.智力资本对企业价值贡献的有效性研究——基于中国上市公司的经验数据[J].财经理论与实践,2014(01):91-95.

[4]Aswath Damodaran.投资估价(下)——确定任何资产价值的工具和技术(第二版)[M].[加]林谦译.清华大学出版社,2004:311-312.

[5]Branstetter L,Saggi K.Intellectual property rights,foreign direct investment and industrial development [J].Economic Journal,2011(June):347-362.

[6]Branstetter L,R Fishman,F Foley.Does stronger intellectual property rights increase international technology transfer:empirical evidence from U.S.firm-level data [J].Quarterly Journal of Economics,2006:321-349.

[7]Yang L,K Maskus.Intellectual property Rights,technology transfer and exports in developing countries [J].Journal of Economic Development,2009(90):231-236.

[8]王道平,韦小彦,张志东.基于高技术企业创新生态系统的技术标准价值评估研究[J].中国软科学,2013(11):40- 48.

[9]张小红.智力资本及其管理研究[M],中国农业科学技术出版社,2008:82-87.

[10]郑成思.国际知识产权保护和我国面临的挑战[J].中国专利与商标,2007(1):17-20.

[11]来小鹏.影响知识产权价值评估的法律因素[J].中国资产评估,2008(3):33-35.

[12]魏衍亮.知识产权价值评估问题研究[J].电子知识产权,2006(12):19-21.

[13]范晓波.论知识产权价值评估[J].理论探索,2006(5):74-77.

[14]牛倩.知识产权价值评估方法研究与应用[D].哈尔滨:哈尔滨工业大学,2012:26-28.

[15]张涛,杨晨.基于实物期权的知识产权价值评价体系研究[J].科学管理研究.2007(2):92-95,102.

[16]亚历山大·I·波尔托拉克,保罗·J·勒纳.知识产权精要[M].于东智,谷立日译.北京:中国人民大学出版社,2004:121-122.

[17]袁煌.基于企业PB差异的无形资产价值分成方法[J].中国资产评估.2011(2):15-18.

[18]理查德·拉兹盖蒂斯.评估和交易以技术为基础的知识产权[M].中央财经大学资产评估研究所,中和资产评估有限公司译.北京:电子工业出版社,2012:37- 40.

[19]Aswath Damodaran.投资估价[M].林谦译.北京:清华大学出版社,2004:60-61.

[20]钟耀明,金正本.市净率的横截面决定因素:来自香港的证据[J].中国会计与财务研究.2000(6):47-86.

(本文责编:辛城)