基于Tobit模型的农户信用分析*——来自CFPS的证据

2015-12-16谭燕芝李高娟

谭燕芝 李高娟

一、问题的提出

农村金融作为现代农村经济的核心,其发展滞后已经成为阻碍当前农村经济发展的重要因素。近十年来,出台的中央一号文件对农村金融问题给予越来越高的关注。2014年一号文件指出,要加快农村金融制度创新,强化金融机构服务“三农”职责。与此同时,十八届三中全会明确提出了要发展普惠金融,让金融改革与发展成果更多更好地惠及所有地区、所有人群,这对促进城乡一体化发展具有重要意义,也可为金融机构的发展带来新的机遇。

然而,在推行普惠金融体系时,却发现我国农村地区缺乏信用的土壤。农户在获得农村信用社的小额贷款后,由于缺少信用意识,故意拖欠和不审慎使用贷款的情况普遍存在,导致农村信用社面临很大风险(温铁军,2001;Lvgang、Yubulei等,2012)。信用是一种获得信任和交易机会的资本,经济活动主体利用这种资本可以顺利扩大交往范围,提高持续交易能力。农户是农村金融活动的重要参与者,其良好的信用对于农户本身和农村金融机构意义重大。对于农户来说,信用可以作为“抵押物”的替代,减少农户在寻找“担保人”和“抵押物”过程中所消耗的成本,而且也有利于缓解农户在缺少有效抵押物条件下的借贷约束。对于农村金融机构来说,信用可以在一定程度上破解信息不对称问题,降低农村金融机构在提供信贷时所面临的“道德风险”成本,进而有利于解决农村金融机构在农村信贷资金投放意愿不强的问题。基于以上背景,本文尝试探索影响农户信用的因素,以期能够提出提高农户信用的政策建议,为满足农村经济发展的融资需求,促进农村经济的健康快速发展做出一定的贡献。

二、文献综述

信任一般被分成两大类:特殊信任(Particularisfic Trust)和普遍信任(Universalistic Trust),韦伯把建立在血缘共同体上的信任称为特殊信任,而把建立在正式制度和组织基础上的信任称为普遍信任。特殊信任是在传统封闭经济状态下,受地域限制而形成的相对稳定的关系,其发生在信息共享的狭小空间内,信息的快速传播使人们很容易甄别可能发生的欺诈行为,“闲言碎语”作为民间特有的约束机制,对非道德的行为有良好的监督、制约效果;声誉机制的“连坐制”效应也使得具有共同利益的成员之间相互监督,加大农户恪守信用的力度(谭燕芝,2013)。农户利用这种特殊的信任关系可以顺利满足其融资需求。随着20世纪70年代末以来的改革和我国社会的深刻变革,农村人际关系结构发生了很大的变化,总的趋势是以血缘、地缘关系为基础的格局向现代的超血缘、地缘的以业缘关系为主的格局演变(吴海兵、林婷,2006),信任由特殊信任向普遍信任过渡。普遍信任看重制度的强制性约束,这与目前我国的法律、制度不健全相悖,进而出现机会主义倾向而产生的严重的道德风险和逆向选择,形成了农村信用的强违约激励效应,这也是目前农户信用缺失的一个重要原因。

从研究农户信用的方法来看,目前大多研究主要集中在评价体系的初步构建和影响因素理论分析等方面。例如,颜志杰(2005)与赖永文(2012)采用统计描述和计量分析的方法,蔡丽艳等(2011)利用数据挖掘技术中的C4.5分类算法得到农户信用的相关影响因子。王树娟等(2005)、谭民俊等(2007)运用层次分析法和模糊数学方法来判断农户的信用状况。吴晶妹等(2010)构建了农户信用的三维指标体系,并采用Logistic回归方程对农户的违约状况进行预测。李正波等(2006)采用了Logit模型对我国农村农户贷款违约的影响因素进行了实证分析。

总体来看,大多文献关注农户信用评价体系的构建,而具体到哪些因素影响农户信用的实证研究较少,且相关的数据来源较单一,样本量较小,结论容易陷入“数据驱动”的困境中。本文试图以农村微观层面的大样本数据为基础,选取处理截尾数据的Tobit模型,实证研究影响农户信用的因子,在规避上述研究不足方面,做出探索。由于生产生活方式所限,农户信用往往不是农民个体的体现,更多的是体现为家庭的综合能力。这是由于农业生产的特点所决定的,从事传统农业耕种的农民,一般都是一家一户承包土地的模式,因此农户的信用状况受到家庭成员的影响和决定,体现出非常浓厚的家庭化特征(吴晶妹、张颖、唐勤伟,2010)。文章选取中国家庭追踪调查数据中家庭样本特征来表示农户信用特征,浅析农户信用的影响因素及其微观制约机制。

本文内容包括六个部分,接下来的第三部分是对样本基本情况进行简单说明;第四部分是影响农户信用的变量及实证分析模型的选择;第五部分是影响因素分析及稳健性检验;第六部分是基本结论及政策建议。

三、样本基本情况

本文数据来自中国家庭追踪调查2011年公布的数据。调查对象是中国(除香港特别行政区、澳门特别行政区、台湾地区以及新疆维吾尔自治区、西藏自治区、青海省、内蒙古自治区、宁夏回族自治区、海南省)25个省(市、区)的家庭户以及样本家庭户的所有家庭成员。所抽取的家庭户采用的是三阶段不等概整群抽样方法。区县、村居或街道乡镇都是按照系统 PPS(Probability Proportionate to Size Sampling)抽样方式(PPS抽样:按规模大小成比例的概率抽样)依次抽取。入选的样本村数据是按照等距抽样方式抽取28到42不等的家庭户样本,然后对样本家庭户中所有满足调查要求的家庭成员进行调查。入选的农户家庭共14795户,其中上海、广东、甘肃、辽宁、河南四省跨越中国东南西北中,样本数据均在1000以上,具有较强的代表性和权威性。具体样本的地区分布情况如表1所示。

表1 样本分布情况

关于农户信贷来源,一般认为,农户的负债主要来自三个方面:一是向银行或信用社借款,二是向亲戚朋友或邻居借款,三是借高利贷(康健、魏灿秋,2006)。在目前农村金融中,作为农户基本生产资料的土地实行集体所有制,农户除了拥有一定的不能交易的土地外,其他财产相对较少,无法用于抵押或者质押,农户与正规金融机构发生借贷行为,实质上是一种经济交易行为,也就是信用行为(张军、罗剑朝、韩建刚,2006)。另外,由于农户与农户之间人际交往范围具有局限性,农户以自身的诚信素质和履约能力可获得来源于亲戚朋友的借款。第三种借款来源则是民间借贷,民间借贷出于自愿,借贷双方较为熟悉,建立在信用程度较高的基础上(这里“民间借贷”是指游离于经国家依法批准设立的金融机构之外的所有以货币形式、有利息回报的个人与个人、个人与企业、企业与企业之间的资金筹借活动)。

在所有抽取的样本中,农户的实际信贷情况如表2所示。发生信贷的农户有4279户,占比28.92%。其中,从正规金融机构得到信贷的农户占所有样本农户的8.44%,占发生借贷农户的29.19%;向民间借贷组织借款的农户占所有样本农户的1.23%,占发生借贷农户的4.25%;向亲戚朋友借贷的农户占所有样本农户的22.54%,占发生借贷农户的77.94%。由此可以看出,中国农村信用仍然主要是以血缘和亲缘关系为特征组成的“圈层信用结构”,农户的个人信用在农村熟人社会中具有很强的自我约束性,但离开熟人社会的圈层结构就被“弱信用”取代,普遍的“横向信用”的合作关系还没有得以建立。

表2 农户借贷类型及比例

四、变量说明与模型选择

(一)变量选取的原则

在选择变量时,要遵守指标选取的一些基本原则:高度相关性,即所选取指标与所在维度具有高度相关性,能够体现本维度的内涵。易于获得性,对于不可能获得或者获取成本极高的指标,舍弃或选取与其功能相近且易于获得的指标予以代替。可靠性,注重所选指标是否可验证,进而保证指标数值的真实可靠。

小学语文选取的课文,大多都是来源于生活,是对生活的一种体验。其实对于核心文化素质的培养也是这样,从生活中让学生体验到文化素质的意义,那学生的综合素质和情感都会更进一步提升。在语文课堂上和平时生活中,教师可以让学生仔细体会生活,通过对生活的感悟来提升自己的理解感知能力,从而激发情感,教化育人。例如,学习古诗《静夜思》时,教师就可以运用体验式教学,联合学生的实际或者自身的故事,给学生讲述离开亲人的无奈与痛楚,从而引导学生对于挂念父母亲人的这种思乡之情的体会和理解。并激发出学生孝顺父母的情感,达到情感和主旨的再次升华。这样对于学生体验式的培养,也有助于提高学生的核心素质。

(二)农户二维信用特征及变量的选取

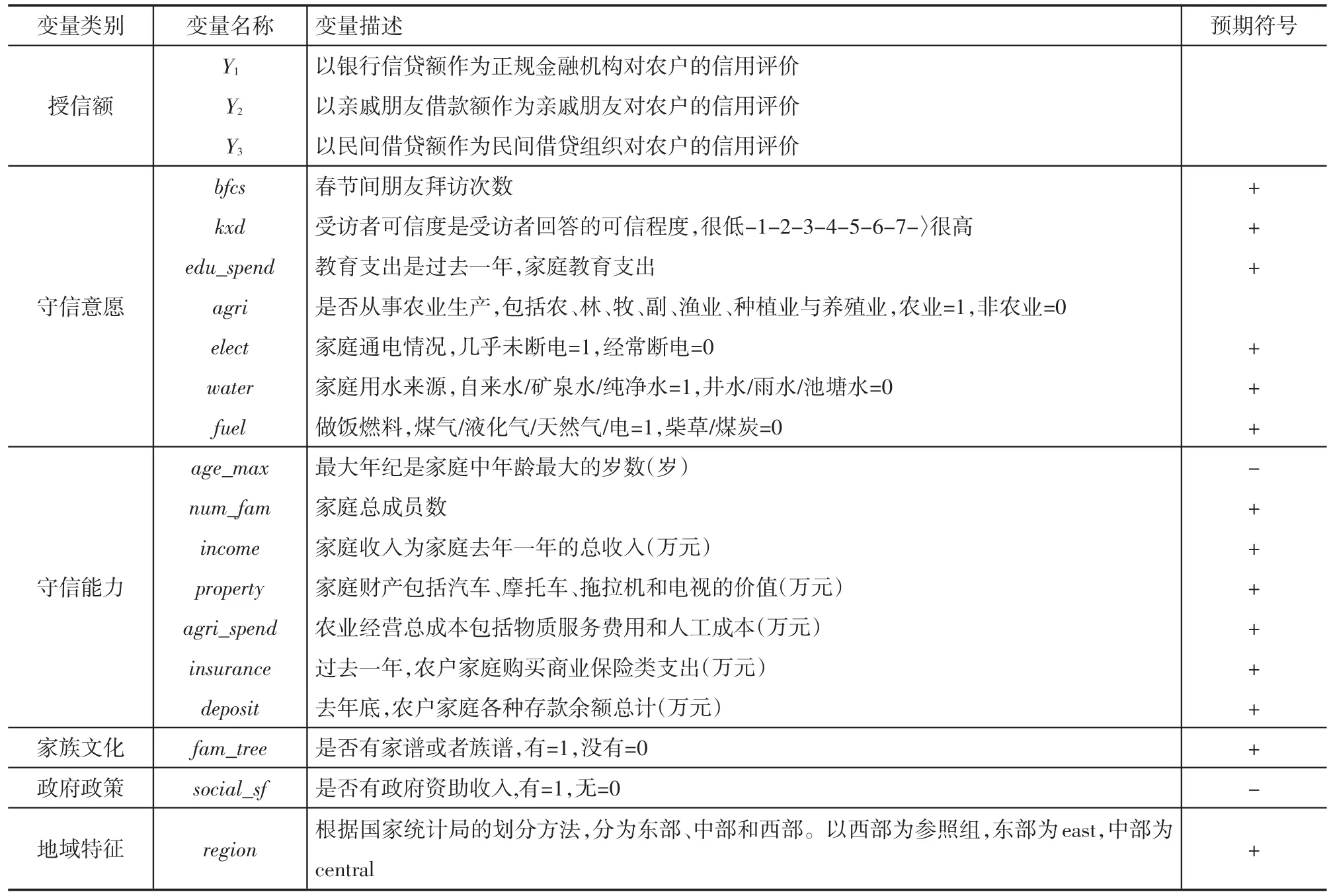

影响农户信用的因素有很多,本研究借鉴以往文献所考虑的影响中国农户信用的因素,还进一步结合当前中国农村地区经济发展的实际状况,把影响农户信用的研究变量取为农户守信意愿、农户守信能力这一二维度指标。

守信意愿,是指信用主体获得信用贷资后,对于归还信用贷资的主观努力程度,这种主观努力程度是一种不能在短时期内形成,也不能够在短时期内改变的主观态度。农户的守信意愿受品行表现、受教育程度、从业类型、居住地经济发展程度的影响。品行是一种无形人格与道德水平的综合体现,属于个人形象的一部分。衡量农户的品行,必须透过此人的行为做出间接评价,可以通过农户所在村的村干部或乡邻了解农户的基本品行,如是否诚实守信,是否孝顺父母,邻里关系是否和睦等。本文选取的是受访者回答问题的可信度(kxd)和春节间朋友拜访次数(bfcs)来侧面反映其品行。关于受教育程度,本文利用教育支出(edu_spend)来衡量,一般认为受教育程度越高,守信意愿越强。从业类型(agri)指家庭经营主业,亦即家庭主要收入来源,包括农业和非农业两类,不同从业类型农户的还款意识存在差异,但其强弱无法确定。居住地的经济发展程度与农户信用成正向关系,即当地经济发展越好,农户守信意愿越强,文章选取农户家庭通电情况(elect)、用水来源(water)和做饭燃料类型(fuel)间接反映农户所在地经济发展程度。

守信能力,是指信用主体获得信用贷资后,对于归还信用贷资的一种再融资能力,这种再融资能力与信用使用方的经济财富情况和家庭人口特征密切相关。首先,农户经济财富是农户经营成果的表现,是衡量农户经营能力和履约来源的重要指标。一般而言,农户过去经营成果越好,家庭财产(property)和家庭储蓄(deposit)以及家庭收入(income)越多,信用履约能力越强,违约风险越小,农户过去经营成果越差,则相反。农户家庭的商业保险支出(insurance)和农业支出额度(agri_spend)也可能会对农户守信能力产生一定的影响。另一方面,农户家庭人口特征与农户的守信能力密切相关。家庭成员(num_fam)越多,创造价值的综合能力越强,农户拥有的守信能力就越强。家庭中老人岁数(age_max)越大,农户所承受的赡养老人的负担越重,守信能力在一定程度上会被削弱。

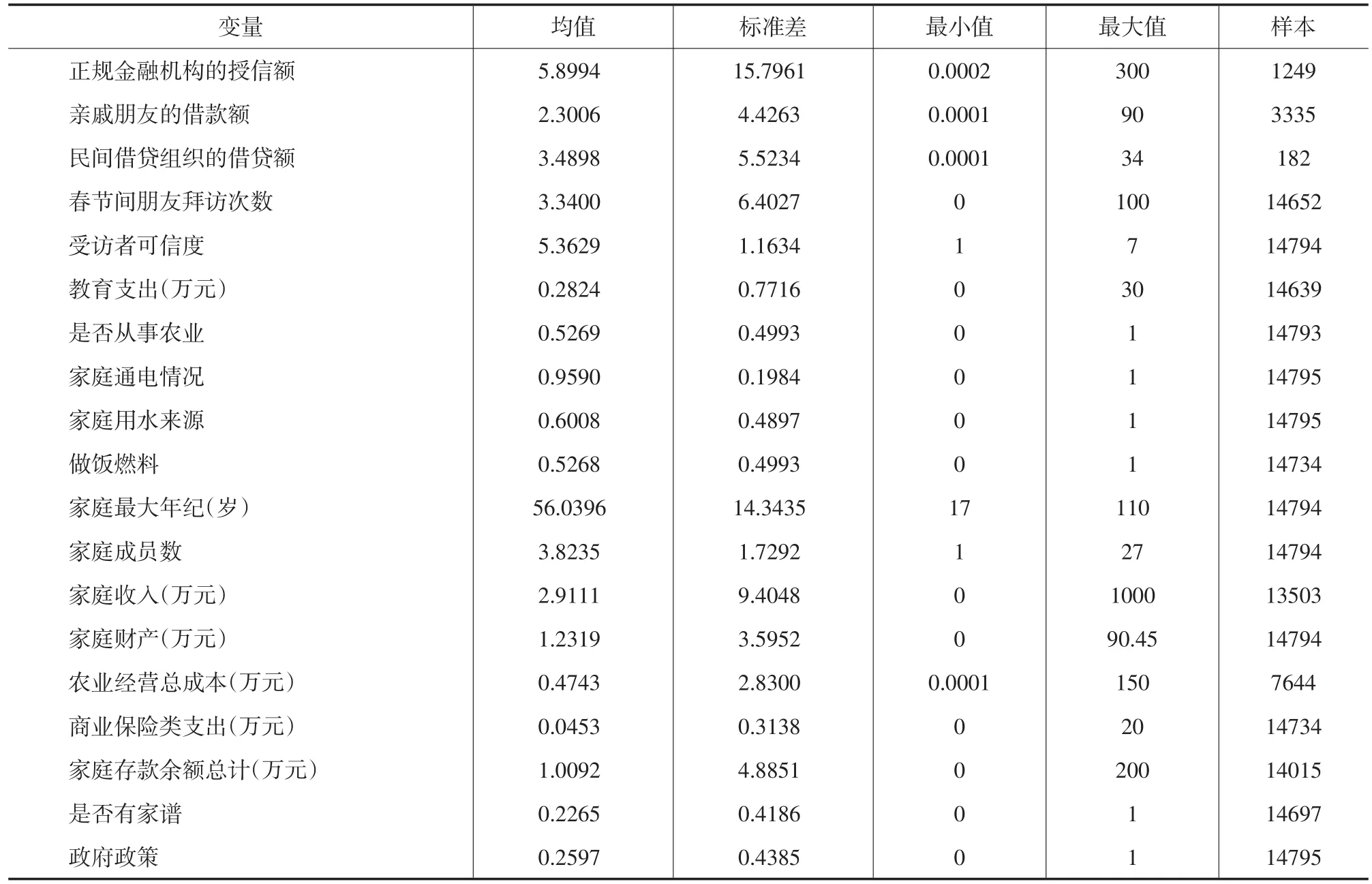

由于中国区域发展不均衡,各地的政府政策与家族文化也有很大的差异,因此本文加入可能影响农户信用的控制变量。文中以农户家庭中是否有家谱(fam_tree)来表示家族文化,以农户是否得到当地政府的资助(social_sf)来反映当地政府政策。此外,我们还控制农户所处地区(region)这个虚拟变量来尽可能避免遗漏变量偏误(Omitted Variable Bias)的问题。入选的14795户农户家庭中,其指标选择与主要统计量的描述分别如表3、表4所示。

结合上文及相关文献和相关数据的综合分析,本文认为在中国欠发达的农村地区,农户从三个借贷来源得到的实际授信总额(包括全样本正规金融机构的信贷额、亲戚朋友的借款额、民间借款组织的借贷额)可以作为外界对农户信用的评价,是个比较合适的衡量农户信用的代理变量,它是农户守信意愿与守信能力深刻而集中的体现。

(三)模型选择

根据上文的分析,我们首先按照一般的思路建立OLS模型,如式(1),被解释变量Yi*表示农户信用,解释变量X1表示农户守信意愿相关指标,X2表示农户守信能力的相关指标,X3表示影响农户信用的其他变量,包括农户家族文化、当地政府政策和地域特征。扰动项ε|xi~N(0,σ2)。

观察14795户中国农户借贷情况,其中有4279户家庭发生了借贷行为,约占28.92%,另外有10516户家庭没有发生借贷行为,约占71.08%,这种数据结构若采用OLS估计,无论是使用整个样本,还是去掉未发生借贷的子样本,都不能得到一致性估计。

本文采用Tobin于1958年提出的处理截尾数据的Tobit模型(Tobit Regression Model)对样本数据进行研究,探讨影响农户信用的主要因素以及正规金融机构、亲戚朋友与民间借贷组织对农户信用评价之间的异质性差异。模型见式(2)。

被解释变量表示农户信用,解释变量主要包括农户守信意愿和守信能力相关指标,控制变量包括家族文化、政府政策以及虚拟变量表示的地域变量。

表3 变量说明及预期符号

表4 主要统计量的变量描述

五、实证结果分析

(一)影响因素实证分析

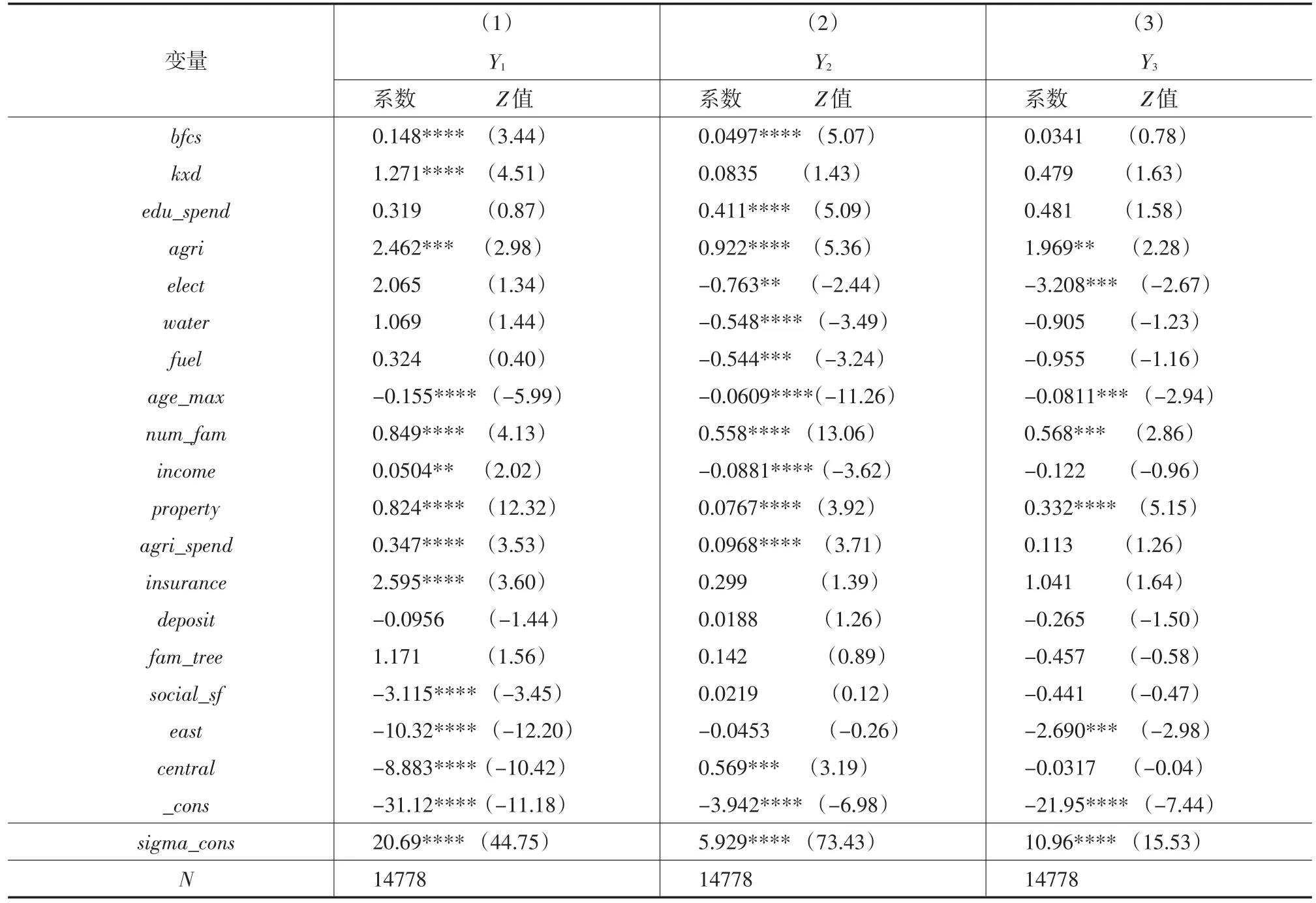

本文利用Stata10.0统计软件对可能影响农户信用的变量进行Tobit回归,因变量表示农户信用,解释变量与前文叙述一致。对回归结果进行检验,发现Tobit模型中的Probit部分不存在异方差,所以此处未使用稳健标准差。具体的回归结果见表5。

表5 农户信用影响因素的回归结果(Tobit模型)

1.农户的守信意愿对农户信用的影响

结合表5可以看出,农户从业类型的符号显著为正,即从事农业生产的农户比从事非农业生产的农户守信意愿强,在其他自变量保持相同的条件下,从事农业生产的农户比从事非农业生产的农户信用增加1.502个单位。春节期间朋友拜访次数和受访者可信度的系数在1‰水平上均显著为正,这与预期相符,即农户品行与其信用正相关,农户品行越好,其信用越好。受教育程度对农户信用的影响在1%的水平上显著为正,即受教育水平对农户的守信意愿有正向的影响,农户接受越长时间的教育,其诚实守信的品格越能得到提升,随着农户对信用了解的增加,其守信意愿就越强,对自身信用情况越是珍视。居住地经济发展程度对农户信用的影响总体显著为负,与预期结果不一致,即居住地经济发展程度越好,农户的守信意愿越差,信用就越差。

2.农户的守信能力对农户信用的影响

家庭人口特征中最大年纪系数在1‰水平上显著为负,即家庭最大年纪越大,农户面临的家庭负担越重,其守信能力相应减弱,这与现实情况是一致的。家庭成员数正向显著影响农户信用水平,即农户家庭规模越大,家庭创造价值的综合能力越强,其守信能力也越强,信用越好。农户经济财富特征中的家庭收入水平、家庭财产、农业支出总额和商业类保险支出对农户信用的影响为正,即农户经济财富正向影响其信用水平,与预期结果一致。从金融机构的角度看,这一结果是具有科学性的,是金融机构理性选择的结果,也是保守的信贷规则无法在短期内改变的客观现实。但是家庭收入水平系数不显著,这可能是由于农户信用对收入水平有长期稳定的预期所导致的。另外,家庭存款余额系数显著为负,可能是因为存款余额多的农户很少发生外源融资行为,影响力外界对其信用的评价。

3.家族文化、政府政策及地域虚拟变量对农户信用的影响

其他控制变量的回归结果对农户信用也有一定的影响。家族文化对农户信用影响为正,但是并不显著,这可能是因为由血缘关系连接的家族文化在现代化的巨大冲击之下,已脱离了其具有的某些原型特质(陈尧,2000),对农户信用的影响也日益减弱。得到政府资助的农户对农户信用的影响显著为负,即被资助农户的信用水平比未被资助的农户信用水平低。地域虚拟变量的符号显著为负,说明地域差距对信用的影响是很大的,且中东部农户信用明显低于西部地区农户信用,这与人们传统认知的发达地区信用水平比落后地区信用水平高相悖,这可能是因为中东部经济的快速发展及市场化程度的深入打破了传统社会原有的信誉机制,而现代的信任机制还没有建立(Fishman,Raymond and Tarun Khanna,1999)。

(二)稳健性检验

根据表6报告的Tobit模型的回归结果,我们可以以此来研究正规金融机构、亲戚朋友以及民间借贷组织对农户信用评价之间的异质性差异,进而定量考察农户信用的影响因素。

表6 农户信用影响因素的稳健性检验(Tobit模型)

(1)从业类型对农户信用的影响系数均显著为正,且在正规金融机构和民间借贷组织中的作用大于在亲戚朋友中的作用,这可能是因为从事农业生产的农户比从事非农业生产的农户面临风险小,且其收入也相对较少,在面临有利息的借贷时,会产生较大的心理压力和负效用,因此在正规金融机构和民间借贷组织中会保持较强的积极性。农户品行对农户信用在正规金融机构、亲戚朋友、民间借贷组织中的系数均为正,与前文分析一致,且在正规金融机构中尤其显著。教育水平对农户信用的影响系数也为正,但是系数只对亲戚朋友在1%水平上显著,说明农户家庭教育水平越高,农户在亲戚朋友中的威望越高,可信度越高。农户居住地经济发展程度对于农户信用在不同借贷来源中的影响不一,在正规金融机构中的影响不显著为正,而在亲朋与民间借贷组织中的系数显著为负。

(2)农户家庭人口特征对农户信用的影响与前文预期一致。家庭最大年纪对农户信用的影响显著为负,家庭成员数对农户信用的影响显著为正,且家庭人口特征对于农户信用在正规金融机构中的作用明显大于在亲戚朋友和民间借贷组织中。这也表明,在对农户授信时正规金融机构对农户的潜在还款能力更为关注。家庭财产对农户信用的影响与前文分析相一致,均在1%水平上显著为正,但在亲戚朋友、民间借贷组织和正规金融机构中对农户信用的作用依次增强,表明在信用机制不完善的情况下,农户的家庭财产作为抵押品依然被借贷机构视为重要的履约来源。守信能力中的其他变量对农户信用的影响与前文分析的差别不大。

(3)家族文化和地域虚拟变量对农户的信用影响与前文分析一致,此处不再赘述。得到政府资助的农户在不同组织机构中对农户信用的影响不稳定,与预期结果不同,可能是受访者碍于面子问题,不愿意如实回答问题而造成的统计数据不完整所致。

六、结论与政策建议

本文以“2011年中国家庭追踪调查”全国25省共14795户专项入户调查数据为基础,从农户的微观行为层面研究农户信用的影响因素。实证分析表明,农户信用主要由农户的守信意愿和守信能力体现出来。具体如下:

不同从业类型的农户信用存在差异,从整体上看,从事农业生产的农户比从事非农业生产的农户守信意愿强,且在相同条件下信用高出1.502个单位,在亲戚朋友、民间借贷组织、正规金融机构中,二者之间的信用差异逐渐增大。家庭人口特征中的家庭最大年纪对农户信用的影响为负,家庭成员数对农户信用的影响为正,二者都是从守信能力方面出发而得出的结论。家庭财产作为农户过去经营成果的表现,正向影响农户的信用能力,家庭财产越多,农户信用履约能力越强,违约风险越小。品行和家庭收入对农户信用的影响在正规金融机构中较显著,而教育程度对农户信用的影响在亲戚朋友中较显著。

基于以上结论,要提高农户信用水平,本文认为:首先,地方政府和基层组织应加大对农村教育投入和技能培训的力度。一方面,农户通过接受教育,可以提升其诚实守信的品格,随着对信用知识了解的增加,农户对自身信用情况会越来越珍视,守信意愿就会越来越强。另一方面,农户通过专项技能培训,可以提高其生产与经营能力,进而实现收入的提高和财富的积累,增强自身的守信能力。其次,地方政府和基层组织应对有高龄老人的贫困家庭给予一定的财政支持,减轻农户的赡养负担,从而使其守信能力不被过度的削弱。再次,金融机构可以通过改变传统的信贷做法,不再过分强调抵押、担保等措施,转而从真正意义上以信用为基础,大胆增加发放农户信用贷款,更好地服务“三农”。

另外,在提高农户信用水平的基础上,地方政府和金融机构应采取各种有效措施,促进农户与金融机构之间的相互信任关系。因为大部分农户认为他们不被正规金融机构所信任,而不愿意向正规金融机构借贷(孔荣、霍学喜等,2009),在本文表2也得到证实,这不但影响农户生产性资金的获得,也间接阻碍农村金融机构的发展。

[1]温铁军.农户信用与民间借贷研究:农户信用与民间借贷课题主报告[EB/OL].中经网50人论坛.

[2]Lü Gang,Yu Bulei,Chen Zhangqi,et al.The analysis of peasant household's credit behavior[J].Procedia Computer Science, 2012,(9):1228-1233.

[3]谭燕芝.转型期农村金融的信用环境建设研究[J].中州学刊,2013,(7):42-45.

[4]吴海兵,林婷.特殊信任主义条件下的中国农村信用研究[J].金融与经济,2006,(1):31-33.

[5]黄晓红.农户借贷中的声誉作用机制研究[D].浙江管理学院,2009.

[6]赖永文,刘伟平.农户信用影响因素分析——基于福建的实证研究[J].福建金融,2012,(4):20-24.

[7]谭民俊,王雄,岳意定.FPR-UTAHP评价方法在农户小额信贷信用评级中的应用[J].系统工程,2007,(5):55-59.

[8]熊学萍.农户金融信用度及其征信制度指向研究——基于湖北省561个农户数据[J].农业经济问题,2009,(8):64-70.

[9]人民银行宿州市中心支行课题组.关于农户信用农户融资与农村信用体系建设情况的调查——基于宿州市案例研究[J].金融纵横,2012,(2):59-64.

[10]颜志杰,张林秀,张兵.中国农户信贷特征及其影响因素分析[J].农业技术经济,2005,(4):2-8.

[11]蔡丽艳,冯宪彬,丁蕊.基于决策树的农户小额贷款信用评估模型研究[J].安徽农业科学,2011,(2):1215-1217.

[12]王树娟,霍学喜,何雪松.农村信用社农户信用综合评价模型[J].财经研究,2005,(5):35-39.

[13]吴晶妹,等.基于农户信用特征的WU's三维信用评价模型研究[J].财贸经济,2010,(9):22-28.

[14]李正波,高杰,崔卫杰.农村信用社农户贷款的信用风险评价研究[J].北京电子科技学院学报,2006,14(1):69-74.

[15]康健,魏灿秋.农村小额信用贷款中的农户信息等级评价模型[J].技术与市场,2006,(1):63-65.

[16]张军,罗剑朝,韩建刚.农户信用、正规金融机构与交易合约[J].开发研究,2006,(3):108-112.

[17]陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2010.

[18]陈尧.村落家族文化与当代中国现代化——“当代中国村落家族文化”评价[J].社会科学,2000,(4):79-80.

[19]Fishman,Raymond,Khanna T.Is Trust A Historical Residue? Information Flows and Trust Levels[J].Journal of Economic Behavior and Organization,1999,38(9):79-91.

[20]孔荣,Calum G.Turvey,霍学喜.信任、内疚与农户借贷选择的实证分析——基于甘肃、河南、陕西三省的问卷调查[J].中国农村经济,2009,(11):50-59.