电力企业的财务治理结构问题剖析与对策研究

2015-12-11李佳

李佳

摘 要:电力行业在国民经济中占有重要地位。作为资金密集的行业,建立合理的电力企业财务治理结构是项长远且又艰巨的任务。该文在综合电力行业特点与发展现状的基础上,深入评析了我国电力体制的改革历程,归纳出电力企业财务治理的现存问题,并对其财务治理结构体系的构建提出有益建议。

关键词:电力企业 财务治理结构 电力改革

中图分类号:F406 文献标识码:A 文章编号:1672-3791(2015)08(a)-0108-02

电力行业是关乎到整个国计民生的重要基础性能源产业。电力行业面临着深化改革,完善现代化企业制度、推进市场化进程的艰巨任务。电力企业的资金规模巨大、技术要求高,暴露出许多令人触目惊心的问题,尤其是财务治理方面的问题。内部人控制现象明显、资本结构存在不合理、风险管理不足、财务配置欠考量等,电力企业的诸多问题背后存在深刻的制度因素。对于电力企业的财务治理结构的研究具有非常重要的现实意义。从制度角度出发,运用完善的理论作指导,完善电力企业的财务治理结构,以改善电力问题是企业应对电力体制改革的必由之路。

1 电力行业改革历程评析

1.1 我国电力体制的变革阶段

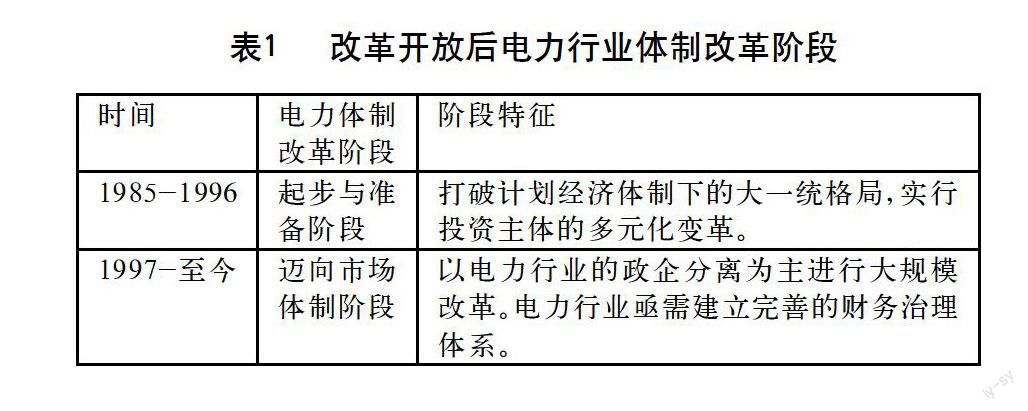

自改革开放以来,我国的电力企业的发展举得显著的成果,为国民经济的快速发展和人们的生活水平提升做出了重要贡献。改革前的电力行业表现出明显的行政治理特点,电力企业的治理结构主要由政府相关行政部门把持。这时期的电力企业财务治理呈现出如下特点:(1)电力行业的企业治理主体单一,党组织担任唯一财务治理主体;(2)电力企业在计划经济体制下,没有自主的经营权,不用自负盈亏;(3)电力企业的财务治理权集中于国家的相关行政部门,企业按指挥进行发电、输电、售电的运营操作。国家掌握着电力企业的财务管理大权。改革开放后,电力行业的运行体制发生了重大变化。电力体制改革按内容和发展过程主要分为两个阶段,即电力体制改革的起步阶段、电力体制迈向市场体制阶段,两个阶段的具体特征见表1。

1.2 我国电力体制变革的评析

在推进电力体制改革的历程中,构建电力企业的财务治理体系势在必行。通过对电力体制改革阶段的阐述,在此,得到如下几点认知:(1)电力行业的市场化变革是顺应时代潮流的必然趋势所在。(2)电力企业的股权结构多元化发展。在保证国有资本主导权的前提下,通过引进个体资本或外资,能够为电力企业带来活力,促进电力市场的健康快速发展。(3)电力改革要与我国经济发展的具体国情相适应。(4)加强财务管理与放松政府监管同时进行。我国电力行业的政府管制首先应该放松政府管制,走向由专家进行监管的道路。在放松政府监管的同时,需要加快完善企业的财务治理体系,以稳定电力企业的健康发展。

2 电力企业财务治理中的问题分析

现在的电力企业财务治理中存在诸多问题,具体表现在“一股独大”、激励约束问题、“内部人控制”等。这些电力企业的财务管理问题对企业的正常经营发展造成较大困扰。

2.1 一股独大现象突出,多元股权的财务制衡机制缺失

通过对我国上市的电力企业的股权结构进行分析,发现:(1)国有股份占比重大;(2)股权的集中程度远超于世界平均水平;(3)结构投资者所占的比重很小,持股的比例也非常低。作为资金密集型的电力企业,国家高度持股,也就意味着电力项目的资金绝大部分来自银行的贷款。这将加重电力企业的资金成本,使得企业承担较重的还贷压力。

2.2 明显的内部人控制现象

所谓“内部人控制”是指企业在进行重大决策时,私有化场合下,有力强调内部人的利益。这里的“内部人”主要指的是企业内部的相关利益群体。在电力企业的企业治理过程中,内部人控制治理是指企业内部的各利益群体为实现多方共赢而对企业的经营进行决策。这一现象产生的原因主要是董事会的相关财务治理功能较弱,同时,电力行业的专业技术限制为内部人控制提供机会。

2.3 激励约束问题

财务的激励约束机制是通过有效的激励与约束措施,调节所有者与经营者之间委托代理关系的机制。我国电力企业的激励约束机制存在如下问题:(1)显性物质报酬过低,隐性职位消费高。电力企业的管理层人员的固定报酬难以有效的激励他们的工作。反而,电力企业经营者的隐性福利则过高。(2)长期激励与短期激励不协调。电力企业中的绩效考核仅能满足管理层人员短期激励需求,缺乏有效的长期激励措施为管理层损害国家利益埋下隐患。(3)过高的行政激励和过低的精神激励。电力企业的管理层人员调动的行政色彩较重。

3 构建电力企业的财务治理结构

构建电力企业的财务治理结构首先应该明确建立什么样的公司治理结构,是利益相关者利益最大化,还是股东价值最大化,或是两者兼顾等。国家是电力企业的股东,必须要保证国家的合理利益。结合电力行业的具体特征,建立以股东治理为主导,并结合利益相关者治理模式,将是电力企业改革的重要突破口。

3.1 电力企业财务治理的目标

财务治理是公司治理的重要组成,在此需要确定电力企业的财务治理目标。电力企业强调股东利益的主导作用,还有充分考虑其他利益相关者的权益。将这两者融合起来,体现现代治理结构的“共同治理”观点。电力企业的财务治理目标应定位在协调各利益相关者间的责、权、利的关系,以促进企业的价值最大化与决策的科学化。

3.2 電力企业财务治理的主体确定

一般企业的治理主体包括董事会、股东大会、经理层、监事会、债权人等。电力行业的财务治理主体除包含上述主体外,还包括政府,与电力企业相关的供应商、客户等。而电力企业财务治理的客体是财权,主要指的是财务治理范畴内的权利配置。

3.3 电力企业的财务治理权利配置

财务治理的权利配置是财务治理的核心问题。我国的电力企业重组为来五大发电集团公司和两大电网公司,各发电企业受发电集团公司的控股。电力企业的财务治理模式按照财权的集中程度划分为集权型和分权型两种。集权模式中,电力母公司对各子公司的财务管理进行集中的统一管理与控制。集权型的特点是财权集中于母公司,子公司享有极少的财权。母公司统一管理子公司的人力、物力、财力,并掌握着子公司的财务决策权、收益权、财务主管的任免、工资奖金的分配等财务活动。分权模式中,子公司具有较高的独立财权,母公司间接控制着子公司的财务活动。分权型的特征具体表现为,子公司根据本公司的运营状况与市场环境对公司的财务活动进行决策与管理。

4 结语

该文从治理角度,分析电力企业的财务治理问题,在分析现有电力企业现状的基础上,构建了电力企业的财务治理结构,为电力行业的体制改革提供参考。同时,从电力行业的实际出发,提出了其财务治理结构有待解决的诸多问题,为电力企业财务治理结构新模式的顺利落地提供有益建议。改变“一股独大”,优化股权结构将是电力企业改革的必由之路。

参考文献

[1] 伍中信.现代企业财务治理结构论.中南财经政法大学博士后流动站出站报告[R].武汉:中南财经政法大学,2001:2-160.

[2] 青木昌彦,张春霖.对内部人控制的控制:转轨经济中公司治理的若干问题[J].改革,1994(6):11-24.