美国长期护理保险体系:发端、架构、问题与启示

2015-12-04胡宏伟李佳怿栾文敬华北电力大学人文与社会科学学院河北保定07003新泽西州立大学华民研究中心新布朗斯维克新泽西0890美国

胡宏伟,李佳怿,栾文敬(.华北电力大学人文与社会科学学院,河北保定 07003; 2.新泽西州立大学华民研究中心,新布朗斯维克,新泽西,0890美国)

美国长期护理保险体系:发端、架构、问题与启示

胡宏伟1,2,李佳怿1,栾文敬1

(1.华北电力大学人文与社会科学学院,河北保定071003; 2.新泽西州立大学华民研究中心,新布朗斯维克,新泽西,08901美国)

摘要:美国是长期护理保险出现最早的国家,是补缺型和自由主义福利护理模式的突出代表,其护理保险制度建设经验对我国建立长期护理保险体系有一定借鉴意义。在介绍美国长期护理保险制度产生背景的基础上,本文重点阐释了美国长期护理保险的主要制度框架,分别从社会保险和商业保险两个维度进行了详尽介绍。研究认为美国是商业护理保险的典型代表,其护理保险体系具有混合型制度特质;此外,美国长期护理保险具有多层次、多类型、政府主导托底、公私合作等优势,但仍存在政府财政压力大等问题。在总结美国长期护理保险制度建设经验的基础上,围绕我国长期护理保险制度建设的性质、水平等问题提出了思考和建议。

关键词:美国长期护理保险;体系框架;问题分析

长期护理保险(Long-term care insurance)属于健康保险范畴,最早起源于20世纪70年代的美国。美国健康保险协会(Health Insurance Association of American,HIAA)将长期护理保险定义为,在一个较长的时间内,持续地为患有慢性病或者功能性损伤的人提供的护理费用补偿。美国人寿管理协会(Life Office Management Association,Inc,LOMA)对长期护理保险的定义为:长期护理保险是为由于年老或严重疾病或意外伤害影响,需在家或护理机构接受稳定护理的被保险人,在支付医疗或其他服务费用时进行补偿的一种保险[1](P13)。长期护理保险一方面能积极应对老龄化社会护理需求,减轻家庭精神和护理负担,另一方面能缓解公共护理保障压力[2](P9)。

随着老龄化的日趋严重,为应对老龄化挑战,20世纪70年代以来,各发达国家都相继建立起长期护理体系。按照政府是否提供补贴、是否强制经营和是否纳入社会基本医疗保险等划分,现今的长期护理保险类型可划分为:以美国为代表的私营、非补贴、自愿投保商业保险模式;以荷兰为代表的私营、补贴和强制投保模式;以德国、日本为代表的公营、部分补贴和法定长期护理社会保险模式;以英国为代表的公营、公费负担模式[3](P122)。而按照老年护理模式划分:第一类为以美国、德国等为代表的老年人长期护理保险模式;第二类为以澳大利亚为代表的看护服务模式;第三类为以法国为代表的支付看护金模式;第四类则为以瑞典、芬兰等北欧高福利国家为代表的家庭津贴模式[4](P93)。抑或按长期护理保险类型划分为:以德国、日本为代表的欧洲模式;以英国、芬兰为代表的北欧模式;以意大利、西班牙为代表的地中海模式和以美国、法国为代表的混合模式[5](P90-91)。其中,美国是长期护理保险出现最早的国家,是“自由主义”福利模式的“补缺型”最突出的代表[6](P42),具有竞争性、灵活性、可保性等特点,且不断建立健全长期护理服务监督管理制度。

本文通过研究美国长期护理保险发端、架构、问题和启示四方面,企图能更深入、更全面地将美国长期护理保险现状、问题展现出来,以期对我国发展长期护理保险提供有益启示。

一、美国长期护理保险产生的背景

(一)老龄化程度不断加剧

1900年美国老年人口309. 9万人,占总人口的4. 08%,随着美国医疗水平的提高,人们生活质量的改善,人口寿命不断延长,美国于20世纪40年代步入老龄国家行列。1950年,美国老年人口占总人口比例进一步上升,最终升至8. 14%[7](P59)。且据预测,美国战后的婴儿浪潮一代———出生在1946和1964之间的7 820万人,正在快步进入老年阶段,他们的老年期将比以往任何一代的老年期更长,且到2030年,每5个美国人中就有一个人为65岁或以上[8]。而其中,高龄老年人增长速度更快,85岁及以上老年人数占总人口比例由1950年的0. 4%增长到1980年的1. 0%[9]。随着老龄化的日趋严重,美国将面临高龄化、失能化等更多挑战,而其中伴随着慢性病风险的增大,越来越多的老年人将依赖于长期护理服务。20世纪70年代的美国,面临着较为严重的老龄化趋势以及日益增长的护理服务需求。

(二)护理费用负担不断攀升

随着老龄化的日益严重,需要长期护理服务的人数日益增多,需求的旺盛使得护理费用不断飙升。1960年到1970年间,美国私人健康护理总支出由236亿美元增长到679亿美元,医院护理总支出由93亿美元上升到280亿美元,家庭健康护理从1亿美元上升至2亿美元[10](P130-140)。据相关数据显示,1977年,美国对65-69岁护理居住者每月收取656美元,而85岁及以上老年人收费在715-755美元间[11](P89)。

虽然以单位计算护理服务时,护理保险费用是低于急性医疗费用的,但是护理服务的长期性,往往使护理服务使用者不堪重负。Howard认为美国的长期护理是非常昂贵的,在一家护理院每年每一单间“私人付费”可达75 000美元,一般而言,家庭健康护理每小时20美元[12]。面对日益严重的老龄化、长期护理服务需求的不断增加、通货膨胀和护理费用的不断上涨,美国长期护理费用并不是一般老人所能承担的,虽然美国医疗保险会提供一部分机构护理补偿,但是获得条件极为苛刻[13](P34),因而美国长期护理保险应运而生且发展较快。

(三)家庭提供长期护理服务能力下降

传统的家庭护理模式一直存在,但是随着家庭核心化趋势日益明显,家庭提供的长期护理服务逐渐不足。家庭核心化被认为是工业化的产物,随着美国工业化进程的加快,美国家庭的核心化趋势日益明显。据相关数据显示,1970年美国已婚夫妇家庭占所有家庭类型的70. 5%,而其中核心家庭占所有家庭的比例达40%[14](P56)。随着家庭小型化和丁克家庭的增多,将使老年人独居和与配偶同住的现象逐渐增多,因此,老年人生活照料变得不能仅仅依靠子女完成。此外,一般而言传统的家庭护理将由妇女完成,但是随着现代化的不断发展,妇女已经不再仅仅局限于家庭当中,而是走出家庭开始就业或参与更多的社会活动[15](P81-82)。并且根据美国家庭及工作协会(Families Work Institute)的研究结论,对家庭成员中的老年人进行护理,会把正在受雇用员工的感情和身体拖垮。家庭小型化、家庭非正式护理的缺位,急切需要正式护理力量的介入。

二、美国长期护理保险主要框架

在严重老龄化、需要长期护理服务人数不断增加,家庭核心化明显、提供长期护理服务不足,护理费用不断上升的社会大背景下,美国长期护理保险应运而生,蓬勃发展。2011年美国约有770万人使用了LTCI政策[16],美国长期护理保险属于混合型长期护理保险模式,它由公共保障(社会保险)和商业保险共同构成。提供长期护理保险的社会保险主要由Medicare、Medicaid、社区生活辅助和支持计划及长期护理合作计划构成,以下将做详细介绍。

(一)社会保险

美国公共长期护理计划相当健全,除Medicare和Medicaid这两大公共医疗保障计划外,一些社会保障计划,如州政府生活补助金等项目也不同程度体现了对长期护理的融资[17](P61),此外,近几年为促进长期护理保险更好地发展,联邦政府进行了一系列改革措施,新增了社区生活辅助和支持计划(CLASS)及长期护理合作计划(LTCPP)等。选取Medicare、Medicaid、社区生活辅助和支持计划及长期护理合作计划做详细阐述,原因在于它们在公共长期护理体系中占有重要地位,有利于更好地了解把握美国当前公共长期护理计划。

1.医疗保险(Medicare) Medicare是美国联邦政府在1965年根据《社会保障修正案》建立的医疗健康保险计划[3](P122),在覆盖人群方面,Medicare主要针对年龄在65岁及以上的老年人、65岁以下的残疾人和永久性肾功能衰竭需要透析或肾移植的人群[18]。

在覆盖内容方面,Medicare包含住院保险、医疗保险和其他的一些附加保险,具有多样性和混合型。按照2014年美国政府官方医疗保险手册,Medicare计划被分为A、B、C、D四部分,其中A和B被称为基本医疗保险(Original Medicare),而C部分称为“Medicare Advantage Plan”,D部分为“Prescription Drug Coverage”。具体而言,A部分为住院保险(Hospital Insurance),包括住院费用、专业的护理和康复服务、临终关怀、家庭健康护理等服务; B部分为医疗保险(Medical Insurance),包括医生和其他卫生保健者提供的服务、外出门诊、家庭健康护理、耐用医疗设施和一些预防性服务。C和D部分主要是在基本养老保险基础上,经医疗保险审核由私人公司或保险公司提供的保险计划,并不属于社会保险范畴,故不做详细介绍[19]。

表1 Medicare计划A、B部分简介

在费用给付方面,根据美国长期护理保险报道,需要符合近期住院3天以上,在前期住院时被确认在医疗保险认证的护理院中住院30天,需要专业护理(例如专业护理服务)、物理治疗等条件,Medicare才将支付100天专业护理的部分费用。其中,100%支付前20天的专业护理服务,而后21天到100天,将需要自己支付每天140美元(以2013年为例)的护理费用,而100天之后将由自己支付全额护理费用[20]。

总体而言,Medicare只涵盖了必要的医疗保健,专注于医疗急症护理,如看病、吃药和住院,Medicare虽也覆盖了一些有望改善较差状况的短期护理,例如运用物理治疗来帮助恢复由于中风而导致身体功能下降[21],但这仅是急性后期护理,不属于长期护理。虽然很多人认为Medicare包括了长期护理,但严格来说,Medicare只包含了专业护理机构和家庭健康机构的护理服务,这些服务都只被认为是“急性后期”护理而不是长期护理服务[22]。

2.医疗救助(Medicaid) Medicaid被称为医疗保险最后的支付者。在覆盖人群方面,Medicaid专属提供给低收入家庭,低收入家庭可为联邦贫困线及以下家庭,或是由于支付医疗费用而财产殆尽,申请者必须符合政府所规定的收入和资产限制条件;在资金来源方面,Medicaid不同于Medicare,其资金由联邦和州政府共同提供,并且每一个州的Medicaid计划都必须符合联邦法律和本州的法律[23];在运行管理方面,联邦政府负责整个保险规则和法律的制定,而州政府则主要负责日常行政管理。

在覆盖内容方面,与Medicare相比,Medicaid除了提供医疗护理费用保险外,还包含因意外或慢性病导致的长期护理费用,主要对养老院护理和家庭健康护理中的长期护理服务进行费用补偿,但这种医疗援助是不直接补贴个人,而是对提供长期护理服务的运营者进行补贴[3](P123)。在机构护理和家庭护理中,Medicaid特别偏向于机构护理,不重视家庭护理,在1991年到2001年间,由Medicaid支付的长期护理费用中,家庭护理费用虽从14%提升到29%,但超过2/3的费用用于支付机构护理[24](P2445)。

3.社区生活辅助和支持计划CLASS(Community Living Assistance Services and Supports Act)实质上,美国大部分长期护理服务和支持是由公共保障即Medicare和Medicaid提供。但这些公共保障范围有限,并面临着较大的财政压力。虽然美国商业长期护理保险也为长期护理服务和支持提供经济保障,但由于商业护理保险具有缴费率较高、核查较为严苛、价值不确定等特征,年龄在50岁及以上人群中,仅有不到10%的人拥有商业护理保险[25](P1-18),因此部分老年人并不在护理保险覆盖范围之内。基于此社会背景,为扩大护理保险的覆盖范围,为民众提供一种新的护理保险融资机制,奥巴马政府在2011年签署了社区生活辅助和支持计划法案。

在适用人群方面,计划规定18岁及以上年龄,只要符合有保健牌照医生认证,有一个ADL功能限制的人群,就可申请参加;在资金来源方面,保险的运营仅依靠投保人的保费,联邦政府将不会对该计划进行补贴;在运行管理方面,主由联邦政府主管,私人保险公司负责运营。虽然美国建立社区生活辅助和支持计划的初衷是为扩大护理服务范围、增加长期护理保险多样性,但由于该计划放宽了对被保险人的身体健康状况的限制,逆向选择问题随之出现并日益严重。后期发展困难重重,导致该计划在2013年被基本废除。

4.长期护理合作计划LTCPP(Long-term Care Insurance Partnership Policies)加利福尼亚、康涅狄格州、印第安那州和纽约四州在1990年开始实施长期护理合作计划,并且现已有172 000个合作计划正在实施。长期护理合作计划是一个为鼓励中等收入者购买由政府和私人保险公司合作的长期护理保险计划,其目的是通过延迟或排除一些需要通过Medicaid获得长期护理服务的参与者,来减少Medicaid的资金支出。

在适用人群方面主要为中低收入者;在覆盖内容方面计划规定,购买长期护理合作计划的个人,在最初支付长期护理服务费用时,应首先依赖他们的私人长期护理保险,但如果参与计划者花光了其私人长期护理保险后,可从Medicaid获得长期护理费用支持,并且家计审查限额会放宽。具体而言,申请Medicaid是需要经过家计审查的,但是根据长期护理合作计划,如果购买了政府获准的长期护理保单,家计审查的限额可以放宽到长期护理保单的现金价值;此外,多数长期护理合作计划提供的服务是全面的,包含了养老院护理、以家庭和社区为基础的护理[3](P125);在运作管理方面,长期护理合作计划由政府主办,私人保险公司负责经营;在具体运作中,计划保单必须符合联邦纳税条例和包含一些消费者保护条件,其中就有通货膨胀保护,而需要购买通货膨胀保护的人群是75岁或75岁以下的人口,而75岁及以上人口由保险公司提供通货膨胀保护,无需自行购买。具体要求为: 61岁以下应购买复合年度通货膨胀保护,而对于61岁到75岁的人群可购买一定程度的通货膨胀保护。

(二)商业保险

美国设立商业长期护理保险目的在于,满足不被公共长期护理保险所覆盖的中高产阶级的长期护理需求。商业长期护理保险具有灵活性较大、促进市场竞争、种类多样等特点。但是,商业长期护理保险的占有率一直较低。2008年,年龄在65岁及以上的美国人中仅12. 4%的人拥有私人长期护理保险,55岁到65岁之间的人群中仅8. 8%的人拥有私人长期护理保险[26]。以下将从美国商业长期护理保险种类和重要条款两方面做简要介绍。

1.美国商业长期护理保险种类介绍按照美国国家保险委员会(The National Association of Insurance Commissioners)对商业长期护理保险的分类,可分为个人长期护理保险(Individual Policies)、通过雇主购买(Policies from My Employer)、联邦长期护理保险(Federal and State Long-Term Care)、协会保险(Association Policies)、持续护理退休社区提供的长期护理保险(Policies Sponsored by Continuing Care Retirement Communities)、人寿保险或年金保险(Life Insurance or Annuity Policies)六种。按照德州保险部门的分类,分为直接形式和替代形式的长期护理保险,直接形式分为个人保险(Individual Policies)、团体保险(Group Policies)、联邦和州政府保险(Federal and State Government Policies)和协会保险(Association Policies)四种;替代形式的长期护理保险分为人寿保险(Life Insurance)、年金保险(Annuity Contracts)、生活结算(Life Settlements)和反向抵押贷款(Reverse Mortgages)四种。

以下将以美国国家保险委员会的分类为例,逐一介绍6种方式的商业长期护理保险。

(1)联邦和州长期护理保险在覆盖对象方面,联邦和州长期护理保险适用于拥有联邦和美国邮政服务年金的员工,军警部门活跃的退休人员以及这些员工的合格亲属;在覆盖服务方面,服务全面且多样。被保险人无论在家中、在辅助生活设施地方、养老院或安宁的医疗住院环境都可以享受到长期护理保险;此外,FLTCIP包括了来自于在你没资格享受福利的时间里没有住在你家中朋友、家庭成员和其他无牌照的护理人员的护理。当非正式照料由家庭成员提供时,一般覆盖达500多天。在资金筹集方面,被保险人可自行缴纳,也可从被保险人的工资/年金/养老金中扣除,这种扣除是为确保按时足额的缴纳保费。此外,一旦拥有联邦长期护理保险,即使离开了联邦政府工作,依旧可获得联邦长期护理保险。联邦长期护理保险共有四种方案供选择。

(2)个人保险现今,很多长期护理保险都是专售给个人的,保险代理人会销售各种各样的保单,而保险公司一般通过邮件或电话销售保单。不仅每个公司出售的个人长期护理保险不尽相同,而且即使是同一个公司也有很多不同种类的个人保单,每一公司、每一个保险代理人都会根据被保人的长期护理需要提供最适合的保险种类。

(3)来自于雇主的保单雇主可能会提供团体长期护理保险或有团体折扣的个人保险,特别是在如今越来越多的雇主会提供此种福利。当雇主支付雇员长期护理保险时,根据健康保险流通和责任法案(Health Insurance Portability and Accountability Act),会给予雇主联邦税务优惠。与个人保险相比,来自于雇主的保单具有可以让被保者不受相关医疗限制和放松对其医疗审查的特点。此外,即使被保者离开工作岗位、被解雇或雇主取消团体计划,保险公司也会让其继续拥有这份保险,不过被保者可根据自己的需求自由选择其他的长期护理保险。很多雇主也会将退休人员、雇员配偶、雇员父母纳入长期护理保险计划,但他们需要通过医疗审查且必须缴纳保险费用。

表2联邦长期护理保险种类简介

(4)协会保险很多协会通过保险公司或代理人向其会员提供长期护理保险。类似于雇主团体计划,协会保险也会给其会员提供优惠。很多情况下,协会保险一定会保证其成员在其离开协会后还将被覆盖。

(5)持续护理退休社区(Continuing Care Retirement Communities)提供的长期护理保险很多持续护理退休社区(CCRC)都会提供或要求其成员购买长期护理保险。CCRC是一个可提供宽泛服务和多层次照料的复杂协会,由CCRC提供的长期护理保险与其他团体或个人的长期护理保险类似。

(6)人寿保险或养老保险一些人寿保险和延期的养老保险中有嵌入部分资金去购买长期护理服务,例如家庭健康照料,辅助生活或养老院照料。不过,使用人寿保险或养老保险支付长期护理保险可能会有其他影响。例如,你使用延期养老保险支付长期护理服务花费,你的养老金将减少;如果你使用人寿保险支付长期护理服务,你的受益人将得到较少的死亡赔偿。如依据你所购买人寿保险,在你死后受益人本将获得100 000美元的死亡赔偿,但由于你之前用了60 000美元支付长期护理服务,你的受益人就只能获得40 000美元的死亡赔偿。

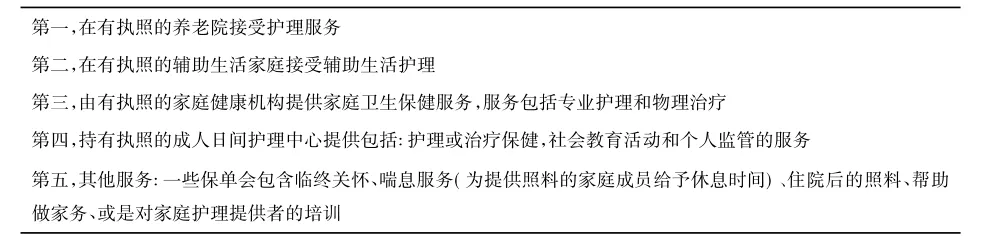

2.美国商业长期护理保险重要条款美国国家保险委员会发布的长期护理保险主要包括了:养老院护理、家庭健康护理、喘息服务、临终关怀、在家庭中的个人护理、由辅助生活设施提供的服务、由成人日间中心提供的服务、由其他社区提供的服务。而根据德州保险部门的长期护理保险购买指南,长期护理保险包含了以下的项目(详见表)。

表3美国长期护理保险将包含以下项目

美国商业长期护理保险都是各不相同的,但是其中一些重要条款基本相同。以下将详细介绍长期护理保险的相关给付条款、通货膨胀条款、不丧失保单价值条款。

(1)长期护理保险的给付长期护理保险的给付条件,一是日常生活能力丧失人群。日常生活能力量表(ADL)是最常见的保险公司用于确定你是否能获得保险的方法,很多保险公司用以下六种ADLs进行评估:洗澡、穿衣、吃饭、自控力(continence)、上厕所(toileting)和转移能力(transferring)。二是认知功能障碍的老年人,具体表现为阿尔茨海默病或其他痴呆;三是有必要的医生认证和住院治疗。

长期护理保险支付保费方式分为三种:①当你的保单运用的是只要护理费用产生即支付补偿(expense-incurred)的方法,也就是说,保险公司只有在你接受合格服务的时候才会支付你保费。②若使用的是赔款的方式(indemnity),支付一整套护理资金。这种保险不是建立在你所接受的具体服务和具体费用发生的基础上,而是保险公司决定你是否有资格和你所选择的险种是否包括你所接受的护理。③如果为残疾人士,只要满足保险标准,每天都将收到护理费用,即使没有接受任何长期护理服务。支付保费的方式可分为按天、按周、按月支付三种方式。

除了保险获得的资格和付费方式外,还包括最高给付额、给付期和等待期。在最高给付额方面,很多长期护理保险会限制最终的保费,但投保人可以自主选择最终保费的最高限度。最高给付额分为每日最高给付额,同时规定整个给付期最大给付限额与日给付限额[13](P34-35)。在给付期方面,对年份进行限制,保险期限可能为1年、2年、3年等等,或者为终身。在等待期方面,等待期是指保单生效后保险公司不承担保险责任的一段时间,在这段时间内,即使被保险人接受了长期护理服务,保险公司也不予以给付。等待期可为20天、30天、60天、90天或100天等等,一般而言,等待期越长保费越低。

(2)通货膨胀条款由于长期护理服务的成本会随着时间的推移而不断上升,当前预付的长期护理金额可能在未来会显得短缺,因此很多商业保险公司都会提供通货保护。通常有两种方法提供通货保护,其一为内嵌式自动通货保护,其二是保险单赋予被保险人定期增加保费的权利[17](P61)。根据NAIC所规定的,自动通货保护是指保单总额会通常自动按照每年5%进行增长,但是所缴纳保费的金额不会改变。此外,计算长期护理保险通货膨胀的增加方式可能是“简单型”或是“复利型”,若按“简单型”通货膨胀费率计算,费用每年增长的金额都是一样的;但若按“复利型”通货膨胀率计算,费用每年增长的金额不同,且增长的金额一年比一年高(详见表格)。

缴纳多少保费取决于投保人的年龄和其所选择的保单类型[28]。通货膨胀保护作为其中较为重要的选择之一,对缴纳的保费会产生很大的影响。对比有5%的复利通货膨胀保护和无通货膨胀保护的保单,发现会有很大区别。

表4 20年内通货膨胀对养老院费用的影响

表5对比有通货膨胀与无通货膨胀的差别

(3)不丧失保单价值条款不丧失保单价值条款是为了保障由于收入下降或保费上涨而无法继续缴纳保险费用的保费持有人。不丧失保单价值是让保单持有人将已经积累的保单价值转换为减额缴清较低层次的保险,原保单不丧失价值作为净保费,而后保单持有人无需再缴纳保险费用[29](P23)。例如,一位停止缴纳保费的保险持有人,可以保留一份终身的长期护理保险,但是其保障水平将较之前降低。

三、美国长期护理保险的有益经验和存在问题

美国的长期护理保险为一种补缺型模式,联邦政府通过Medicaid计划实现对低收入家庭的保障,对中高阶层,则为其提供具有市场竞争力、弹性较大的商业长期护理保险,且试图通过Medicare、长期护理合作计划和社区生活辅助等计划完善公共长期护理保险体系。虽然由社会保障和商业保险共同构成的长期护理体系能满足不同阶层老人需求,且能有效控制成本,但由于商业长期护理保险存在费率高、市场信息不对称、受公共保险挤出等问题,使其发展缓慢,迟迟不能涵盖广大中高阶层,长期护理保险体系并未达到预期效果。

(一)长期护理保险有益经验借鉴

1.多层次、多类型的混合保险体系美国长期护理保险实质上是由社会保险与商业保险共同构成的混合型模式,具备多性质的特点。社会保险一方面满足了低收入人群的长期护理服务需求,保障了其长期护理服务的获得;另一方面鼓励中低收入人群购买使用长期护理保险,并为其制定相应的优惠政策;商业保险则更为灵活多样,致力于满足中高收入阶层护理服务需求,为其提供种类多样的长期护理保险。

此外,保险根据不同人群的生活状况、经济水平,设立不同的缴费水平、补偿比例,具备多层次的特点。不论是社会保险还是商业保险,美国的长期护理保险均遵循了多层次性的原则,设立种类繁多、多种选择的长期护理保单。这种多层次性,不仅扩大了长期护理保险的覆盖范围,而且将提高保险的可及性。

2.政府主导托底保障基础上的公私合作模式Medicare和Medicaid这两大公共医疗保障计划,在一定程度上已基本组成了美国公共护理保险体系。其中,政府主导的Medicaid专属为低收入家庭提供保障,有效地解决了低收入人群的长期护理服务需求。因此,美国的长期护理保险是一种典型的社会托底模式,由社会为低收入人群提供最后的保障,政府在这个问题上发挥了巨大作用。

此外,不论是Mdicare、社区生活辅助计划,还是长期护理合作计划,均采用公私合作模式,即由联邦政府主办,私人保险公司负责经营。这种模式不仅有效引入市场机制,促进长期护理保险更好地发展,而且政府参与其中,使得长期护理保险公信度更高,可及性增强。

3.注重商业护理市场的培育一方面,美国的商业长期护理保险具有灵活性高、种类繁多和高瞄准等特点,中高阶层能更好地根据自身需求选择适合的保险类型;另一方面,美国商业长期护理保险的相关法律更加健全。不论是在保险的给付标准、相关重要条款,还是相关监督管理法规方面均做到具体完善。此外,由于美国长期护理保险起步较早,政府注重对商业长期护理保险市场的培育,美国的商业护理保险体系已成为区别于其他国家的一种重要特征。因此美国被称为商业护理保险的典型代表国家。

(二)长期护理保险存在问题分析

1.社会保险加大了政府财政压力、保险资金可持续性降低根据美国国会预算办公室(Congressional Budget Office)的报告,长期护理支出的大部分资金来源于Medicare和Medicaid。而过多负担长期护理保险融资压力,Medicare和Medicaid将扭曲市场的发展,阻碍以家庭、社区为基础的长期护理服务发展,减少私人保险对长期护理保险的支付[30]。Medicaid一直是长期护理服务的主要支付者,Medicaid财政支出几乎占了全国长期护理支出的一半,2000年老年人的正规长期护理服务花费中: Medicaid所占比例为36. 6%,Medicare占比为19. 7%,自费所占比例为40. 3%,其他公共资金2. 9%,私人保险为0. 5%[31]2006年,43%的长期护理费用来自于Medicaid,而仅7%的护理费用来自私人保险[32]。近几年随着美国老龄化日趋严重,需要长期护理服务的人群不断增加,护理费用不断上升,社会长期护理保险将不断加重联邦财政压力,甚至有学者认为Medicare和Medicaid两个计划目前正在走向金融崩溃[30]。虽然长期护理合作计划致力于减轻Medicaid资金支出,但是似乎并没有达到预期效果[33]。

图1美国长期护理资金来源(2006年)

2.社会与商业护理保险协同发展出现问题社会长期护理保险不仅给联邦财政带去严重负担,而且其对商业长期护理保险产生极大的“挤出效应”,一定程度上阻碍了商业长期护理保险的发展。根据Amy Finkelstein and Jeffrey Brown的两篇论文证实: 2/3的私人长期护理保险90%的潜在市场已被Medicaid挤出[34][35]。所以,如果想有效发挥商业长期护理保险的作用,联邦政府必须对Medicaid进行改革。美国商业长期护理保险是为鼓励满足中高阶层而设立,具有促进市场竞争、自由选择权较大、灵活性强和种类多样的特点。但是,由于一方面受到社会长期护理保险“挤出”,另一方面自身存在产品价格高、价值不确定,信息不对称,道德风险和投保人逆向选择等问题,导致长期护理市场出现供方供应不足、需方需求不旺的两难境界[36](32)。

3.商业护理保险发展仍受困于道德风险等固有问题Amy Finkelstein的研究发现,购买长期护理保险的人群分为两类:一类为有较高长期护理风险,另一类为有较高保险偏好,相比较,第一类投保人的长期护理风险将高于保险公司的预期,而第二类将低于保险公司预期[37]。如果多数的投保人利用自己所掌握的私有健康信息,以低于精算得出的合理保费价格来取得长期护理保险,这将造成实际护理概率远远高于保险公司预期概率,给保险公司带去巨大损失[17](P41-42)。此外,道德风险也对保险公司产生较大影响。道德风险一方面来自于被保险人,一部分被保险人会倾向于消费更多的护理服务;另一方面,医方对医疗信息进行垄断,部分医生为追求利益最大化,倾向于让被保人消费更多的护理服务。美国商业长期护理保险要走的路还很长,需要不断对其进行规范、改革。

四、若干思考

由公共保障和商业保险共同组成的美国混合型长期护理保险模式,致力于一方面保障低收入家庭的长期护理需求,另一方面满足中高收入阶层的长期护理服务需要。在公共保障方面,社会长期护理保险将使政府承担巨大财政压力,且可能会使纳税人承担更多的税收。在商业保险方面,商业保险发展缓慢,市场占有率小,一方面不能全面覆盖广大中高收入阶层,满足其长期护理需求,另一方面不能有效缓解公共保障的财政压力。美国长期护理保险正面临着两难选择,政府大力推动商业长期护理保险的发展,则应采取削减社会长期护理保险资金、提高保险准入门槛等措施,以促进商业保险的快速发展,但这可能会导致漏掉部分由于经济原因无法支付其护理保险的人群,无法实现全民享有长期护理保险的目标;若政府希望实现确保每一个有长期护理需要的人都能得到护理保险,那么通过医疗扩张可以实现,但是政府可能会因此付出昂贵的财政代价。

如何做出选择,怎样的长期护理保险发展方式更能适合于美国民众和现今的联邦财政状况,都将非常值得深入探讨。摆在美国长期护理保险面前的问题还很多,需要走的路还很长,美国长期护理保险的改革方向会是怎样,我们拭目以待。

对于中国而言,美国的混合护理保险体系的模式,显然具有较强的借鉴意义。

第一,我国应构建何种性质的护理保险体系。从中国目前的人口状况、收入水平来看,单一依靠商业护理保险,显然无法满足日益膨胀的老年护理需要,特别是商业保险的选择性效应,将会排斥大量中低收入的老年人,这并无益于老龄化危机的应对。但另一方面,简单依靠现有社会医疗保险,也是不现实的。现有社会医疗保险体系运行状况仍然存在危机,将护理保险的一部分保险责任纳入医疗保险,可能会加剧已有医疗保险的运行危机。所以,综合来看,美国长期护理社会保险与商业保险相结合的混合模式,比较适合中国的护理保险模式选择[38](30-31)。当然,在具体混合模式的内在结构组成方面,应当充分考虑中国实际情况,政策设计者要做好政策配比与协调。

第二,我国应构建何种水平的护理保险体系。美国商业长期护理保险的给付水平,主要是由个人所购买的保险种类所决定,灵活性较高,给付水平可高可低;美国的社会长期护理保险也是根据被保险人状况,来确定具体给付水平,总体上,美国构建的护理保险是一种多层次的保险体系。从中国社会经济分层状况和经济发展水平来看,中国也应当像美国一样,构建一种多层次的护理保险体系,根据不同人群的经济水平、生活状况,确定不同的缴费率和给付水平。此外,因为美国是联邦制国家,州与州之间相对独立,长期护理保险发展也较不平衡。我国与美国政体差距较大,因此,我国在建立长期护理保险时,为避免形成社会保障的“碎片化”,建议新的护理保险制度可采取框架统一、待遇多样的制度选择,即在全国范围内,设计一个框架一致的护理保险制度,基于地方的经济社会状况,特别是收入状况,设计不同层次护理保险的缴费和待遇水平;同时应重视全国统筹,建立全国统一结算平台,避免制度“碎片化”。

当然,护理保险体系的构建,还需要更为充分的调研和论证,特别是要充分考虑和解决好护理保险与现有社会医疗保险的关系问题,与此同时,体系建设还应在应对老龄危机的必要性与防范负担膨胀的可持续性中寻求平衡。

参考文献:

[1]荆涛.长期护理保险研究[D].北京:对外经济贸易大学,2005,(13).

[2]汤文巍.上海市老年长期护理保险(LTCI)[D].上海:复旦大学,2005,(9).

[3]何玉东,孙湜溪.美国长期护理保障制度改革及其对我国的启示[J].保险研究,2011,(10).

[4]乐章,陈志.长期护理制度启示[J].社会保障研究,2014,(2).

[5]侯立平.发达国家(地区)的老龄人口长期护理体系及其启示[J].城市问题,2012,(1).

[6]张盈华.老年长期照护的风险属性与政府职能定位:国际的经验[J].西北大学学报:哲学社会科学版,2012,(5).

[7]曾念华,李虹.美国人口老龄化及相关社会福利政策[J].人口与经济,1991,(3).

[8]AHIP board of Directors.Board of Directors' Statement On the Key Role of Insurance in Addressing America's Long-Term Care Challenge[EB/OL]http: / /www.ahip.org/templates/Issues/documentResults.aspx? id = 9976&cat = 834,2009,(3).

[9]BALDWIN J,SWEET R N.Legislation on Long-term Care Insurance[M].Legislative Reference Bureau,1987.

[10]LEVIT K R,LAZENBY H C,SIVARAJAN L.Health care spending in 1994: slowest in decades[J].Health Affairs,1996,(2).

[11]李慧欣.美国商业长期护理保险的发展及其启示[J].保险研究,2014,(4).

[12]GLECKMAN H,FUND C.Long-term care financing reform: lessons from the U.S.and abroad[J].Commonwealth Fund,2010,(3).

[13]周芳.美国的长期护理保险及其对我国的借鉴[J].保险研究,2011,(10).

[14]刘军怀.当代美国家庭的多元化趋势[J].当代亚太,2003,(8).

[15]戴卫东.国外长期护理保险制度:分析、评价及启示[J].人口与发展,2011,(5).

[16]EILEEN T.Data based on LIMRA reports and other Univita data[EB/OL]http: / /aspe.hhs.gov/,2011-11-02.

[17]贾清显.中国长期护理保险制度构建研究———给予老龄化背景下护理风险深度分析[D].天津:南开大学,2010.

[18]CARE Long-Term.gov.Medicare-eligibility[EB/OL].http: / /longtermcare.gov/medicare-medicaid-more/medicare/,2014-04-15.

[19]OFFICIAL U S.government.Medicare handbook: Medicare&you 2014[EB/OL].http: / /www.medicare.gov/Pubs/pdf/ 10050.pdf,2014-04-15.

[20]CARE Long-Term.gov.Medicare-Long-term care services[EB/OL].http: / /longtermcare.gov/medicare-medicaidmore/medicare/,2014-04-18.

[21]CARE Long-Term.gov.Medicare[EB/OL]http: / /longtermcare.gov/medicare-medicaid-more/medicare/,2014-04-18.

[22]ASPE Research.Brief.HHS office of the assistant secretary for planning and evaluation office of disability,Aging and Long -term care policy[EB/OL].http: / /aspe.hhs.gov/,2014-04-15.

[23]Illinois department of Health and family services.Medicaid 101[EB/OL].http: / /www2.illinois.gov/hfs/agency/Documents/Medicaid101.pdf,2014-04-19.

[24]彭荣,凌莉.国外老年人口长期护理筹资模式潜在的问题与启示[J].中国老年学杂志,2012,(32).

[25]KIRSTEN J.MULVEY C J.Community Living Assistance Services and Supports(CLASS) : Overview and Summary of Provisions[R].Congressional Research Service,2013.

[26]JOHNSON R,PARK J.Who Purchases Long-Term Care Insurance?[EB/OL].http: / /canatx.org/CAN-Research/ Reports/2011/412324-Long-Term-Care-Insurance.pdf,2011-02-28.

[27]Minnesota Department of Commerce.Rate Filings as of April 2013[EB/OL].https: / /apps.hr.ou.edu/DMS/documents/ files/Long-Term-Care-Shopper-Guide/LTC-Shopper-Guide.pdf,2014-04-13.

[28]National Association of Insurance Commissioners.A Shopper's Guide to Long-Term care Insurance[EB/OL].http: / / www.nhli.org/webinars/2012/AARP-NHLI-ShoppersGuideToLongTermCareInsurance.pdf,2014-04-15.

[29]郝乐.我国长期护理保险供求及其均衡分析[D].成都:西南财经大学,2009.

[30]STEPHEN A.Moses.The Brave New World of Long-term Care[J].Notre Dame Journal of Law,Ethics&Public Policy,2007,(2).

[31]CHEN Yung-Ping.Funding Long-term Care in the United States: The Role of Private Insurance[J].Geneva Papers on Risk and Insurance,2001,(26).

[32]GLECKMAN H.Long-term care financing reform: lessons from the U.S.and abroad[EB/OL].http: / /academyhealth.org/files/interestgroups/ltc/Gleckman% 20 Financing.052909.pdf,2009-06-27.

[33]FORBES.What Paul Ryan Got Right: Medicaid's Effect on Long-term Care Insurance[EB/OL].http: / /www.forbes.com/sites/jeffreybrown/2014/03/10/what-paul-ryan-got-right/,2014-05-01.

[34]BROWN J R,COE N B,FINKELSTEIN A.Medicaid crowd-out of private long-term care insurance demand: Evidence from the health and retirement survey[J].Tax Policy&the Economy,2007,(1).

[35]BROWN J R,FINKELSTEIN A.The Interaction of Public and Private Insurance: Medicaid and the Long-Term Care Insurance Market[J].American Economic Review,2004,(3).

[36]朱铭来,贾清显.我国长期护理需求测算及保障模式选择[J].中国卫生政策研究,2009,(2).

[37]FINKELSTEIN A,MCGARRY K.Multiple Dimensions Of Private Information: Evidence From The Long-Term Care Insurance Market[J].American Economic Review,2006,(4).

[38]肖云,邓睿,刘昕.城乡失能老人社区居家照护服务的差异及对策[J].社会保障研究,2014,(5).

[责任编辑陈萍]

【公共管理研究】

The U.S.Long-term Care Insurance System: Inception,Structure,Problem and Enlightenment

HU Hong-wei1,2,LI Jia-yi1,LUAN Wen-jing1

(1.Humanities and Social Sciences Department,North China Electric Power University,Baoding 071003; 2 Huamin Research Center,the State University of New Jersey,New Brunswick,NJ,08901)

Abstract:The United States was the first nationa with long-term care insurance.It is a prominent representative of fill of vacancy and liberal welfare mode,its long-term care insurance system can provide useful experience to China.Introducing the background of the produce of long-term care firstly,the paper then introduces the main framework of insurance,and from social insurance and commercial insurance in two dimensions for a detailed description.Studies suggest that the U.S.long-term care is a prominent representative of commercial insurance,and it has hybrid system characteristics.In addition,the United States long-term care insurance hase multi-level,multi-type,government-led,public-private partnerships and other advantages,but still has some problem,such as government financial pressure.In summing up the experience of the U.S.long-term care insurance system,some suggestions are provided in the end.

Key words:U.S.long-term care insurance; system; problems

作者简介:胡宏伟,男,河北满城人,副教授、博士、博士后,从事社会保障、公共经济、社会政策研究。

基金项目:河北省社会科学基金项目(HB15GL056)

收稿日期:2014-12-11

文献标识码:A

DOI:10.16152/j.cnki.xdxbsk.2015-05-024

中图分类号:C913.7