银行信贷支持对房地产泡沫的作用研究

2015-10-21王璐李忆秋

王璐 李忆秋

摘 要:从1999年开始,我国房地产投资开发的速度始终高于全国固定资产投资,房产价格指数明显上涨,全行业呈现了欣欣向荣的景象。但是我国房地产业的发展程度越来越依赖银行的信贷资金,这虽然导致房地产开发贷款和个人住房贷款一直保持很高的增长速度,但潜在的风险很大。经过学术界多年的争论,我国房地产市场确实存在着泡沫且有增长的趋势。房地产泡沫的产生受众多因素的影响,本文主要是为了说明银行信贷对房地产泡沫的重要作用。本文是通过用房地产投资额/GDP指标代表房地产泡沫做因变量,用银行对房地产企业信贷支持/金融机贷款指标代替银行对房地产的信贷支持的效果做自变量做一元线性回归来论述信贷支持对房地产泡沫具有促进作用。

关键词:信贷支持;房地产泡沫;房地产投资额/GDP;金融机贷

一、 房地产泡沫自身运行的机制及其困局

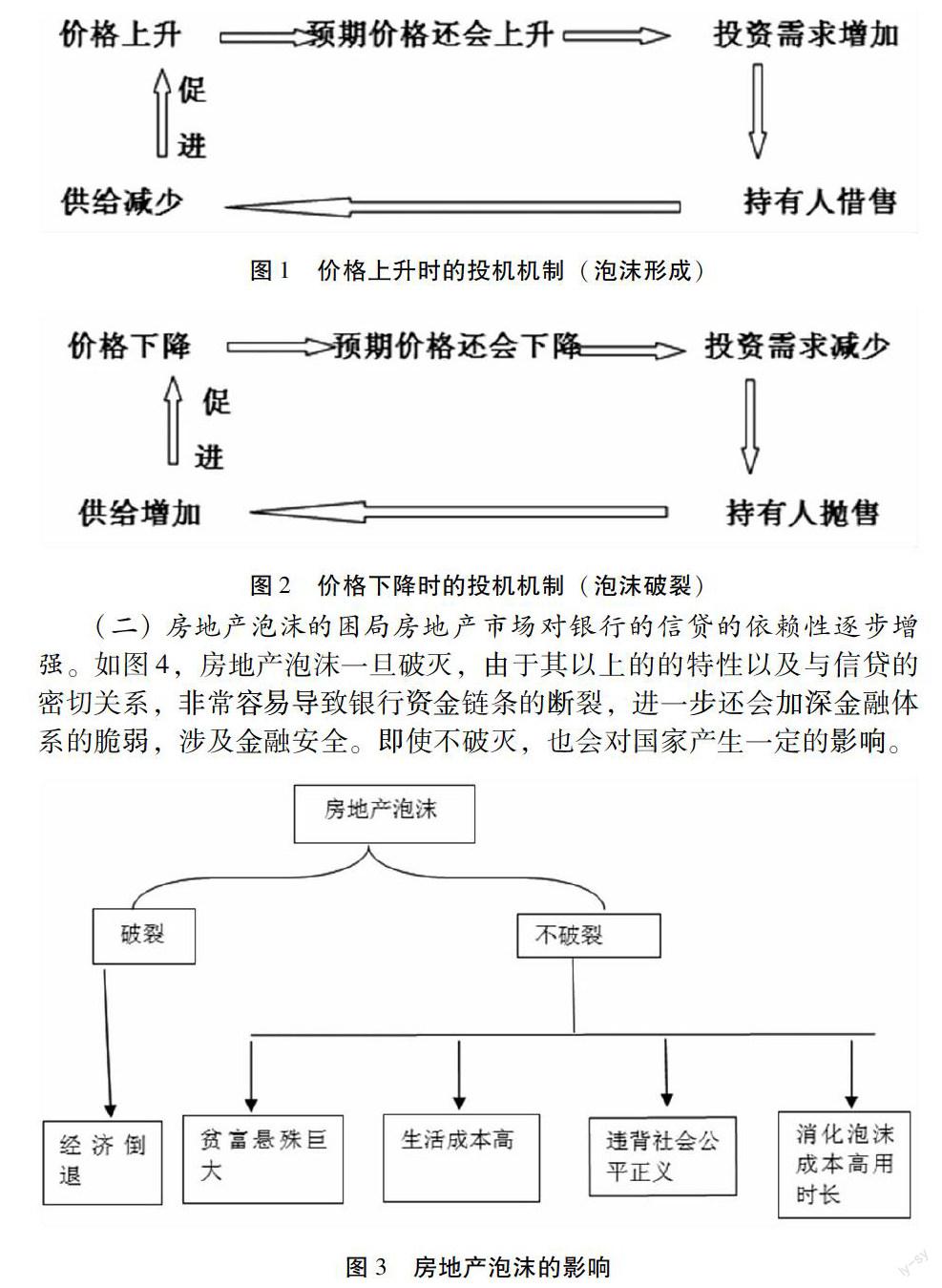

(一)投机价格机制。房产价格上升时,导致需求量不减反增,因为大众认为价格还会上涨。且房地产持有人不出售,供给量反而减少。这样价格会继续上升。在高度泡沫破灭时,价格就会开始逐步下跌,大众认为价格还要下跌,就纷纷出售,增加了供应量,同时由于无人买入而需求量减少。这样就加剧了价格的下跌。如图所示:

图1 价格上升时的投机机制(泡沫形成)

图2 价格下降时的投机机制(泡沫破裂)

(二) 房地产泡沫的困局房地产市场对银行的信贷的依赖性逐步增强。如图4,房地产泡沫一旦破灭,由于其以上的的特性以及与信贷的密切关系,非常容易导致银行资金链条的斷裂,进一步还会加深金融体系的脆弱,涉及金融安全。即使不破灭,也会对国家产生一定的影响。

图3 房地产泡沫的影响

二、 指标的选择

在我国主要选取以下指标:银行对房地产企业的信贷支持/金融机构贷款和商品房销售额/GDP。由于我国房地产的统计数据1997年以后才比较完善,所以数据主要选择自1998年-2010年的年度数据,所有的数据来源于国家统计局和中国统计年鉴。

(一) 银行对房地产的信贷支持指标。银行对房地产企业的信贷支持与金融机构贷款之比的指标是用来衡量银行对房地产的信贷支持程度,用来衡量是否存在着对房地产业信贷支持过度而造成房地产过热的现象,能引起房地产价格持续上涨。所以房地产信贷支持与金融机构贷款的比应当在一定的范围内,否则我国产业结构的不平衡和房地产的过度投资的可能性将变大。因为居民购房现在大都采取按揭贷款的形式,在2006年前居民购房一般可以从银行里取得80%的按揭贷款,因此房地产企业来源于银行的信贷资金为:银行对房地产企业的贷款+销售收入x75%。通过查找数据和计算得表一:

(二) 房地产泡沫指标

作为我国经济的支柱产业之一,房地产业在GDP中所占的比例可以反映出其在国民经济不同阶段的发展程度。所以,本文主要采用商品房销售额与GDP之比作为衡量房地产泡沫程度的指标。通过查找数据和计算得表二:

三、 实证分析

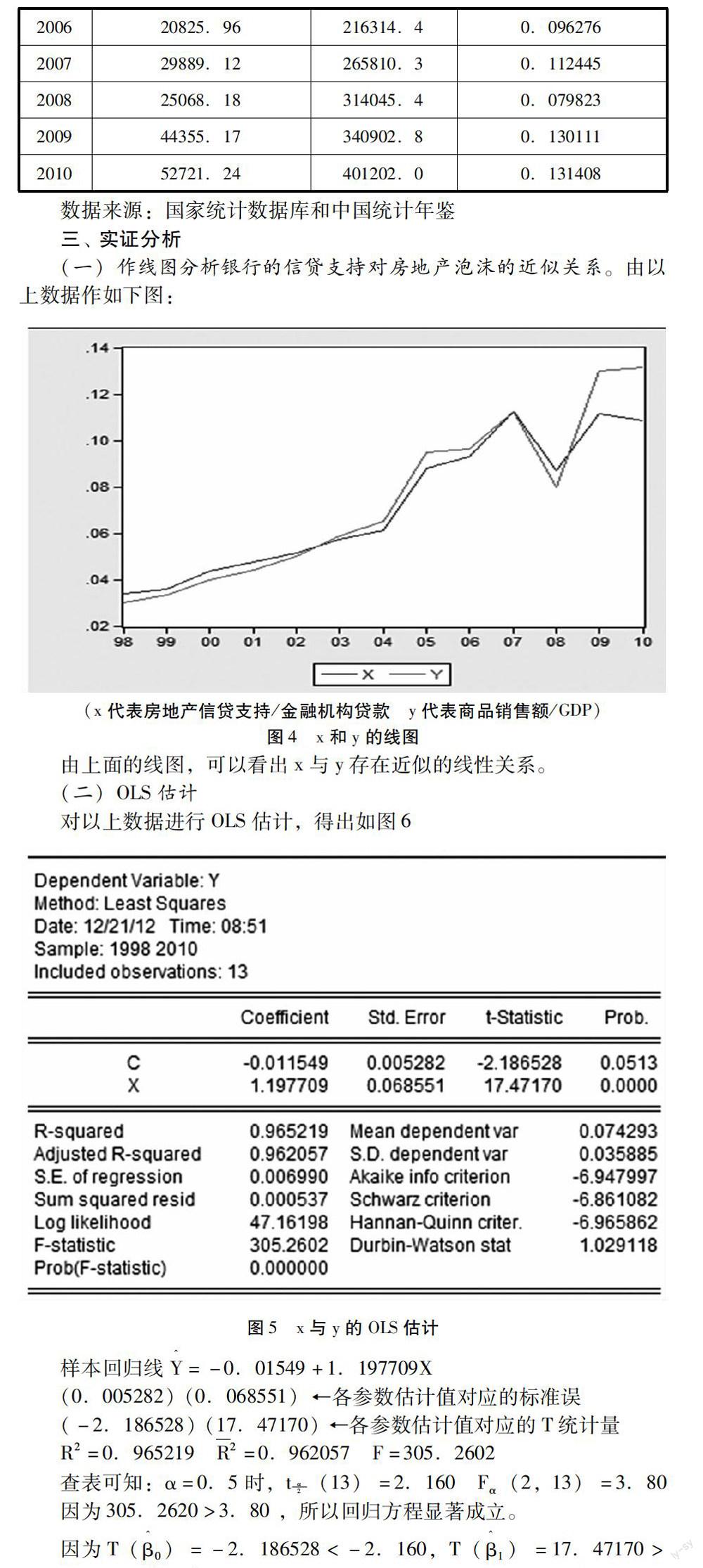

(一)作线图分析银行的信贷支持对房地产泡沫的近似关系。由以上数据作如下图:

(x代表房地产信贷支持/金融机构贷款 y代表商品销售额/GDP)

图4 x和y的线图

由上面的线图,可以看出x与y存在近似的线性关系。

(二)OLS估计

对以上数据进行OLS估计,得出如图6

图5 x与y的OLS估计

样本回归线Y^=-0.01549+1.197709X

(0.005282) (0.068551)各参数估计值对应的标准误

(-2.186528) (17.47170) 各参数估计值对应的T统计量

R2=0.965219 R2=0.962057 F=305.2602

查表可知:α=0.5时,tα2(13)=2.160 Fα(2,13)=3.80

因为305.2620>3.80 ,所以回归方程显著成立。

因为T(β^0)=-2.186528<-2.160,T(β^1)=17.47170>2.160,所以β^0、β^1 显著不为零。所以,x与y之间确实具有显著的线性关系。且由于R2=0.965219,可得产生y的原因由96.5219%来源于x。由以上的样本回归方程β^1=1.197709,即β^>0,x(房地产信贷支持/金融机构贷款) 与y(商品销售额/GDP)成正比例关系,所以y随x的增而增,减而减。所以,银行的信贷支持对房地产泡沫有促进作用。

四、我国的房地产泡沫的风险及其防范

(一)我国房地产泡沫的风险。银行在我国房地产市场发展中起到了决定性的作用, 但其中也潜藏了极大的风险, 主要表现如下:第一, 我国房地产融资渠道很少,风险完全集中在银行业;第二,对房地产金融市场的监管和调控体系还不完善;第三,我国房地产金融以银行信贷为主,没有形成完整的金融市场体系。

(二)房地产泡沫的防范措施。强化基于独立开发项目的“企贷——个贷动态封闭管理”模式基于国家对住房消费的宏观政策,金融机构普遍将信贷支持的重点从开发贷款(企贷) 转向个人住房抵押贷款(个贷)。但是,企贷和个贷是相互关联的信贷业务,在发放企贷和个贷的过程中应严格掌握放贷条件,更为关键的问题是发放了个贷后是否能及时替换出金融机构提供给该项目的企贷。所以金融机构需要建立“企贷- -个贷动态封闭管理”模式,对项目发放的各类贷款进行全过程统一监管,做到发放的个贷能及时替出企贷,从而尽量保证银行信贷资金的安全及良性循环。

拓宽房地产行业的融资渠道, 改变要从银行贷款的单一融资体制出发,从而有效分散银行金融机构的风险。在发达的房地产市场,房地产权益资金的融资渠道很多。而我国目前只有股票市场一个途径,权益融资渠道窄小导致开发商过分依赖商业银行提供的开发建设投资。从房地产抵押贷款的角度来看,资金来源渠道也应该是多元化的,尤其是面向商业房地产的抵押贷款,保险公司、证券化等都是有效的来源途径。住房抵押贷款如果能通过资产证券化脱离商业银行体系, 就能有效地分散商业银行的金融风险。

收益最大化、防范金融风险、体现政府住房政策, 是商业银行发放住房抵押贷款时应考虑的重要原则。我国目前住房抵押贷款的品种很单一,商业银行在设定抵押贷款的贷款价值比率、贷款利率、贷款期限和还款方式时, 缺乏足够的弹性。为缓解此问题,商业银行在设定贷款条件时应该有一定的弹性。

当前的房地产金融, 不仅涉及了开发投资环节,而且更大程度的涉及到消费环节。为了抑制房地产市场上的过量供应,最有效的途径无疑是减少开发建设贷款,但有关政策的制定要着眼于减少对新开发项目支持的力度,而对已经开工的项目就要持慎重的态度。对个人住房抵押贷款政策的调整, 由于有可能会影响到消费者的支付能力, 抑制消费需求, 因此应该保持更加慎重的态度。

五、结论

银行信贷对房地产泡沫起着举足轻重的作用。次贷危机的破坏力是百年一遇的,但是这样的一次小概率的危机却足以摧毁一个国家的金融体系,甚至实体经济,因此加强对银行体系的整体监管。房产泡沫使银行深陷泥潭,监管當局迫于压力很难以市场化方式使之破产,最优选择是加强对银行和房产部门的监管,尽力消除信息不对称。即使房产泡沫已经产生并已经破灭,但如果金融体系具备拥有强有力的监管机制和坚实的宏观经济, 是有可能经受危机的考验的。因此,尽快建立一个能够减缓金融体系所受冲击的、有效的和审慎的监管机制是十分必要的。 随着金融体系逐步全球化, 任何一次金融危机的影响可能都不再像1929 年经济危机那样局限于某些国家。下一次房产泡沫的形成也许还很遥远, 但是重视对银行的监管可以防止房产泡沫和金融危机的产生。现在需要做的就是从主要原因即银行信贷方面入手使房地产泡沫的影响降到最低。(作者单位:云南财经大学)

参考文献:

[1] 肖元真. 国家房地产信贷政策调整对房地产市场的影响及对策[J]. 宁波经济丛刊, 2003, ( 5);

[2] 窦尔翔,何小锋,李洪涛.我国房地产业泡沫的判断、效应及致因分析[J].价格理论与实践,2006(12);

[3] 中国人民银行研究局(所).金融研究重点课题获奖报告( 2005)[M].北京:中 国金融出版社,2005;

[4] 曲波.房地产经济波动理论与实证分析[M].北京:中国大地出版社,2003;

[5] 张敏,张洪. 我国银行信贷与房地产市场关系的实证研究[J]. 中国集体经 济,2009. 7(下);